Презентація "Сімейний бюджет"

Що таке сімейний бюджет. Як збирати гроші на мрії

Економити, заробляти більше чи розумно витрачати?Мабуть, кожен хоча б раз спробував планувати та контролювати свої витрати. Але не усі доводили справу до кінця. На скільки вас вистачило? Тиждень? Місяць? Як легко можна вести бюджет, стати більш свідомим споживачем та як назбирати грошей на мрії.

Не йди туди, не знаючи куди. Почніть з цілей. Подумайте, що саме вам потрібно? Досягнути мети допоможе сімейний бюджет. Доведеться записувати, аналізувати та планувати витрати, і обов’язково відкладати частину грошей щомісяця.

Порада психолога. Створюйте колажі з картинками своїх бажань. Повісьте у кімнаті фото того, що вам би хотілось мати. Таке своєрідне нагадування допоможе не забути, для чого саме ви почали планувати бюджет та відкладати гроші

Основні потреби. Фінансові ціліНа що потрібні гроші

Фінансові ціліРезервний фонд. Приватна пенсія Виплата боргів. Комфортне житло. Медичне страхування. Нове авто. Освіта тощо

Ціль №1 Резервний фонд. Розмір резервного фонду 3-6 сум місячних витрат. Наприклад, якщо родина живе на 15 тисяч у місяць, сума резервного фонду — мінімум 45 тисяч. Якщо є діти, то потрібно більше. Резервний фонд збирають для форс-мажорних випадків.

Порада економіста. Важливо! Одну третю частину свого резервного фонду рекомендуємо зберігати вдома готівкою. Ще одну третю частину — на рахунку в банку, з якого ви можете зняти гроші в будь-який час. І ще третю частину — на короткостроковому 3-х місячному депозиті. Такий розподіл допоможе частково захистити гроші від самого себе і при необхідності використовувати за прямим цільовим призначенням.

Сімейний бюджет – не дієта. Не урізати витрати а фіксувати. Обирайте, як зручніше фіксувати витрати: у блокноті, на комп’ютері в Excel-таблиці чи у додатку. Але це потрібно робити систематичноІснують безкоштовні програми, що допоможуть швидко та просто фіксувати інформацію, а потім аналізувати витрати.https://vlasnifinansy.info/budget.html( калькулятор сімейного бюджету)

Робота з калькулятором

Який у вас бюджет

Аналіз витрат. В кінці місяця потрібно проаналізувати свою поведінку споживання. Тільки після цього вже можна планувати бюджет на наступний місяць.

Психологи вважають. Скорочення витрат відбувається через зменшення емоційних покупок та зростання самоконтролю і дисципліни.Іноді люди відкривають, що насправді на одяг чи бензин йде набагато більше, ніж було по відчуттю. Відбувається корекція поведінки. Хороша система обліку дозволяє будувати графіки та діаграми, де наочно можна побачити повну картинку витрат своєї сім‘ї

3. Плануйте витрати наперед. Подивіться результати витрат декількох місяців. Можливо, деякі категорії варто урізати? Періодично переглядайте свій сімейний бюджет. Обов'язково знайдете там такі статті витрат, що можна зменшити. Це означає, що ви вже навчилися економити

4. Розподіляйте грошіІснує безліч варіантів розподілу доходу по різним категоріям витрат. Кожен може придумати свій або обрати один із запропонованих

Метод «Заплати собі першому» Немає різниці яка сума зарплати, 10% потрібно одразу відкладати, а на інші гроші жити. Через деякий час ви звикнете до такого режиму і не помітите, що залишаєте на витрати 90% зарплати. Повірте, це перевірено не однією людиною. Коли ви звикнете відкладати 10%, збільшіть цю суму до 15-30%.

Метод конвертів В один конверт відкладаєте заощадження, в інші – однакові суми на 4 тижні місяця. АБО 55% відкладаємо на поточні витрати (харчування, одяг, комунальні). 10% — на розваги. 10% відкладаємо на накопичення. 10% — на освітні заходи. 10% жертвуємо на благодійність. 5% — це резерв.

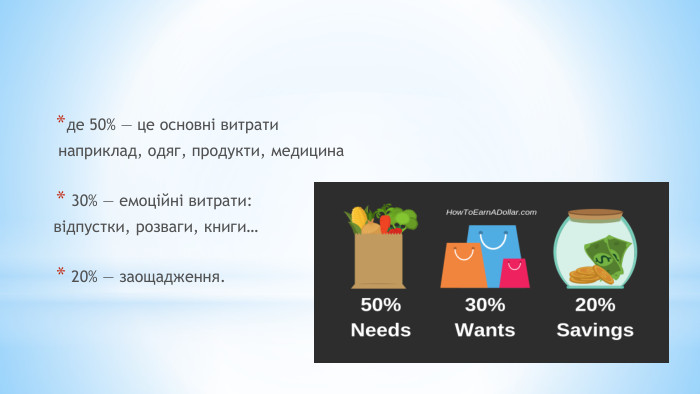

Метод 50-30-20 де 50% — це основні витрати наприклад, одяг, продукти, медицина 30% — емоційні витрати:відпустки, розваги, книги… 20% — заощадження.

Запитання, які можна собі задати після трьох місяців ведення сімейного бюджету: Чому ми витрачаємо стільки на категорію Х? Чи можна витрачати менше?Чи не варто обмежити категорію У ? Які витрати видаються непотрібними?Що нам дасть спосіб економії А (брати ланч на роботу, кілька днів в тиждень їздити на громадському транспорті, ходити в кафе тільки в акційні дні…)? Чи воно того варте??

Підсумок. Дорога в тисячу миль починається з першого кроку, а ваша подорож до фінансової свободи з простого записування щомісячних витрат. проста наявність записів вже допомагає економити 5-10% порівняно з їх відсутністю.

про публікацію авторської розробки

Додати розробку