«Аналіз та оцінка системи стратегічного управління підприємством»

Ярич Ігор Ярославович

Методист,

викладач інформатики та комп’ютерних дисциплін

Державного навчального закладу

«Вище професійне училище №34 м. Стрий»

АНАЛІЗ ТА ОЦІНКА СИСТЕМИ

СТРАТЕГІЧНОГО УПРАВЛІННЯ ПІДПРИЄМСТВОМ

Щоб зробити оцінку господарської діяльності підприємства, виконання плану, виявити позитивні і негативні фактори, що впливають на роботу підприємства, визначити можливості, потрібно провести аналіз виробничої та фінансової діяльності підприємства. Для прикладу взято ПП «ВЕКТОР». Даний аналіз пов’язаний з інформацією, яка характеризує аспекти функціонування підприємства. Ці дані зосереджені в документах бухгалтерської звітності, облікових відомостях, балансах. Аналіз фінансового стану, що здійснюється на основі цих даних, дозволить визначити тенденції його розвитку, дати комплексну оцінку комерційної діяльності підприємства. Він служить зв’язком між обґрунтуванням управлінських рішень і власне виробничою діяльністю підприємства.

Фінансовий аналіз, який буде проведений, включатиме два основоположних і взаємопов’язаних аспекти: аналіз фінансового стану підприємства та аналіз фінансових результатів. Отже, джерелами інформації, що використовуються в даній роботі є: баланс підприємства, звіт про фінансові результати та їх використання, звіт про затрати на виробництво продукції, робіт та послуг та інші.

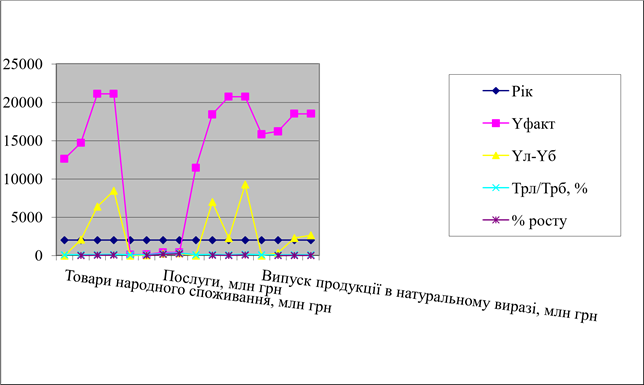

Виробництво основних видів продукції у 2023 році збільшилося у порівнянні з 2022 роком на 14,15%, випуск товарів народного споживання збільшився на 43,43%, а надані послуги збільшились на 171,44%. Відбувається тенденція до поліпшення фінансового стану підприємства. Це пояснюється ритмічністю виробництва, а також зростанням попиту на вироби (див. табл. 1, рис. 1).

Таблиця 1. Динаміка виробництва продукції

|

Основні показники |

Рік |

Yфакт |

Yл-Yб |

Трл/Трб, % |

% росту |

|

Товари народного споживання, млн грн |

2021 |

12649,4 |

- |

100 |

|

|

2022 |

14723,1 |

2073,7 |

116,39 |

16,39 |

|

|

2023 |

21117,2 |

6394,1 |

143,43 |

43,43 |

|

|

8467,8 |

166,94 |

66,94 |

|||

|

Послуги, млн грн |

2021 |

120,3 |

- |

100 |

|

|

2022 |

155,1 |

34,8 |

128,93 |

28,93 |

|

|

2023 |

421 |

265,9 |

271,44 |

171,44 |

|

|

300,7 |

349,96 |

249,96 |

|||

|

Випуск продукції в натуральному виразі, млн грн |

2021 |

15867,5 |

- |

100 |

|

|

2022 |

16219,8 |

352,3 |

102,22 |

2,22 |

|

|

2023 |

18515,1 |

2295,3 |

114,15 |

14,15 |

|

|

2647,6 |

116,69 |

16,69 |

Рисунок 1. Аналіз динаміки виробництва продукції

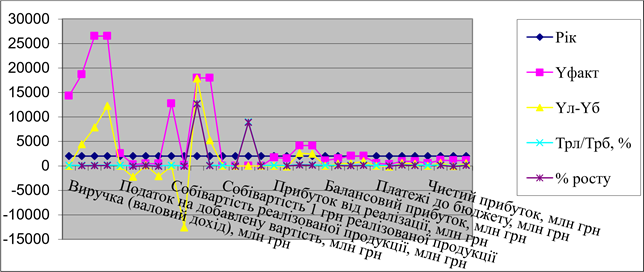

Аналіз прибутковості ПП «ВЕКТОР» проводиться за допомогою табл. 2 та рис. 2.

Таблиця 2. Динаміка основних показників прибутковості

|

Основні показники |

Рік |

Yфакт |

Yл-Yб |

Трл/Трб, % |

% росту |

|

Виручка (валовий дохід), млн грн |

2021 |

14306 |

- |

100 |

|

|

2022 |

18701 |

4395 |

130,72 |

30,72 |

|

|

2023 |

26550 |

7849 |

141,97 |

41,97 |

|

|

12244 |

185,59 |

85,59 |

|||

|

Податок на добавлену вартість, млн грн |

2021 |

2575 |

- |

100 |

|

|

2022 |

309,3 |

-2265,7 |

12,01 |

-87,99 |

|

|

2023 |

442,4 |

133,1 |

143,03 |

43,03 |

|

|

-2132,6 |

17,18 |

-82,82 |

|||

|

Собівартість реалізованої продукції, млн грн |

2021 |

12748 |

- |

100 |

|

|

2022 |

140,66 |

-12607 |

1,10 |

-98,90 |

|

|

2023 |

17976 |

17835,3 |

12779,75 |

12679,75 |

|

|

5228 |

141,01 |

41,01 |

|||

|

Собівартість 1 грн реалізованої продукції |

2021 |

0,89 |

- |

100,00 |

|

|

2022 |

0,01 |

-0,88 |

0,84 |

-99,16 |

|

|

2023 |

0,68 |

0,67 |

9001,66 |

8901,66 |

|

|

-0,21 |

75,98 |

-24,02 |

|||

|

Прибуток від реалізації, млн грн |

2021 |

1704,8 |

- |

100 |

|

|

2022 |

1542 |

-162,8 |

90,45 |

-9,55 |

|

|

2023 |

4150 |

2608 |

269,13 |

169,13 |

|

|

2445,2 |

243,43 |

143,43 |

|||

|

Балансовий прибуток, млн грн |

2021 |

1083,3 |

- |

100 |

|

|

2022 |

1523 |

439,7 |

140,59 |

40,59 |

|

|

2023 |

2020 |

497 |

132,63 |

32,63 |

|

|

936,7 |

186,47 |

86,47 |

|||

|

Платежі до бюджету, млн грн |

2021 |

514,1 |

- |

100 |

|

|

2022 |

357 |

-157,1 |

69,44 |

-30,56 |

|

|

2023 |

919 |

562 |

257,42 |

157,42 |

|

|

404,9 |

178,76 |

78,76 |

|||

|

Чистий прибуток, млн грн |

2021 |

569,2 |

- |

100 |

|

|

2022 |

1166 |

596,8 |

204,85 |

104,85 |

|

|

2023 |

1101 |

-65 |

-10,89 |

-110,89 |

|

|

531,8 |

193,43 |

93,43 |

Рисунок 2. Динаміка основних показників прибутковості

Проаналізувавши дані таблиці, можна зробити висновок, що підприємство отримало кращий результат у 2023 році в порівнянні з 2022 роком. Так, балансовий прибуток збільшився на 497 млн грн, а в порівнянні з 2021 роком збільшився на 936,7 млн грн.

Чистий прибуток носить динамічний характер. З 2021 року по 2023 рік він зріс на 596,8 млн грн, а ось в 2023 році він зменшився на 65 млн грн. Це свідчить про те, що підприємству потрібно переосмислити свою роботу, що пов’язана із маркетинговою діяльністю, адже підприємство (про що свідчать дані звітності) має можливості щодо нарощування виробництва і отримання комерційного успіху від господарської діяльності.

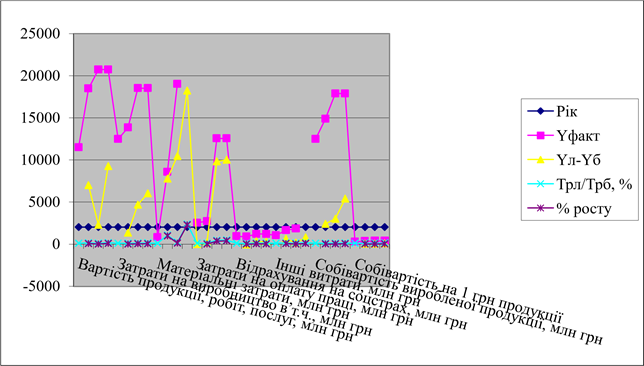

Одним із основних показників правильного ведення господарства є систематичне зменшення собівартості в загальних затратах і, відповідно, збільшення частки чистого прибутку. Для цього використовуємо форму №5-с “Звіт про затрати на виробництво продукції, робіт, послуг”. Дані наведемо в табл.

3 та на рис. 3.

Таблиця 3. Динаміка затрат на виробництво продукції, робіт, послуг

|

Основні показники |

Рік |

Yфакт |

Yл-Yб |

Трл/Трб, % |

% росту |

|

Вартість продукції, робіт, послуг, млн грн |

2021 |

11473,7 |

- |

100 |

|

|

2022 |

18463,8 |

6990,1 |

160,92 |

60,92 |

|

|

2023 |

20738 |

2274,2 |

112,32 |

12,32 |

|

|

9264,3 |

180,74 |

80,74 |

|||

|

Затрати на виробництво в т.ч., млн грн |

2021 |

12481 |

- |

100 |

|

|

2022 |

13837 |

1356 |

110,86 |

10,86 |

|

|

2023 |

18515,1 |

4678,1 |

133,81 |

33,81 |

|

|

6034,1 |

148,35 |

48,35 |

|||

|

Матеріальні затрати, млн грн |

2021 |

798,2 |

- |

100 |

|

|

2022 |

8568 |

7769,8 |

1073,42 |

973,42 |

|

|

2023 |

19029 |

10461 |

222,09 |

122,09 |

|

|

18230,8 |

2383,99 |

2283,99 |

|||

|

Затрати на оплату праці, млн грн |

2021 |

2535 |

- |

100 |

|

|

2022 |

2724 |

189 |

107,46 |

7,46 |

|

|

2023 |

12545 |

9821 |

460,54 |

360,54 |

|

|

10010 |

494,87 |

394,87 |

|||

|

Відрахування на соцстрах, млн грн |

2021 |

933 |

- |

100 |

|

|

2022 |

886 |

-47 |

94,96 |

-5,04 |

|

|

2023 |

1208 |

322 |

136,34 |

36,34 |

|

|

275 |

129,47 |

29,47 |

|||

|

Інші витрати, млн грн |

2021 |

1031 |

- |

100 |

|

|

2022 |

1659 |

628 |

160,91 |

60,91 |

|

|

2023 |

1827 |

168 |

110,13 |

10,13 |

|

|

796 |

177,21 |

77,21 |

|||

|

Собівартість виробленої продукції, млн грн |

2021 |

12478 |

- |

100 |

|

|

2022 |

14878 |

2400 |

119,23 |

19,23 |

|

|

2023 |

17884 |

3006 |

120,20 |

20,20 |

|

|

5406 |

143,32 |

43,32 |

Рисунок 3. Динаміка затрат на виробництво продукції, робіт, послуг

Як видно з таблиці собівартість продукції дещо зросла і в зв’язку з цим директору ПП «ВЕКТОР» необхідно докласти максимум зусиль, щоб зупинити ріст та знизити її величину. Основними напрямками зниження собівартості є: -підвищення технологічного рівня виробництва та праці; - зміни структури і об'єму продукції.

У випадку зниження собівартості сума прибутку підприємства збільшиться так, як між розмірами величини прибутку і собівартості існує обернена функціональна залежність.

Динаміка продуктивності праці та фондовіддачі наведена в табл. 4 та на

рис. 4.

Продуктивність праці ПП «ВЕКТОР» у 2021 році становить 42,5 млн грн/чол. У 2022 році – 47,8 млн грн/чол., це збільшення відбувається внаслідок того, що темпи росту чисельності працівників менші за темпи росту обсягу товарної продукції, а у 2023 році продуктивність праці зросла на 28,7% порівняно з 2021 роком, це зумовлено ростом обсягу товарної продукції та зменшенням чисельності працівників промислової групи 2021року. В загальному за аналізований період чисельність промислової групи зменшилася на 8,5% .

Таблиця 4. Динаміка продуктивності праці та фондовіддачі

|

Основні показники |

Рік |

Yфакт |

Yл-Yб |

Трл/Трб, % |

% росту |

|

Продуктивність праці, млн грн/чол. |

2021 |

42,5 |

- |

100 |

|

|

2022 |

43,72 |

1,22 |

102,87 |

2,87 |

|

|

2023 |

47,8 |

4,08 |

109,33 |

9,33 |

|

|

5,3 |

112,47 |

12,47 |

|||

|

Фондовіддача, млн грн |

2021 |

0,76 |

- |

100 |

|

|

2022 |

0,77 |

0,01 |

101,32 |

1,32 |

|

|

2023 |

0,8 |

0,03 |

103,90 |

3,90 |

|

|

0,04 |

105,26 |

5,26 |

Рисунок 4. Динаміка продуктивності праці та фондовіддачі

Показник фондовіддачі на протязі аналізованого періоду поступово зростає, так в 2021 році він становив 0,76, а вже 2022 році склав 0,77, в 2023 році – 0,8. Необхідно відзначити, що ріст показника фондовіддачі відбувається внаслідок того, що темпи росту середньорічної вартості основних фондів менші за темпи росту товарної продукції.

Показники рентабельності визначають фінансові результати стосовно отриманого доходу від реалізації, а також залучення власного майна і капіталу. До того ж, для визначення показників, застосовується характеристика нетто процесу, тобто чистий прибуток.

Рентабельність продукції (Рпр) визначається як відношення чистого прибутку до виручки від реалізації.

2022 рік 2023 рік

Рпр = 1166/18701 = 6,2% Рпр = 1101/26550 = 4,1%

Рентабельність майна (Рм) визначається як відношення чистого прибутку до загальної суми господарських коштів.

2022 рік 2023 рік

Рм = 1166/2108 = 5,3% Рм = 1101/23668 = 4,7%

Рентабельність власного капіталу (Рвк) визначається як відношення чистого прибутку до розміру власного капіталу.

2022 рік 2023 рік

Рвк = 1166/15803 = 7,4% Рвк = 1101/15257 = 7,2%

Всі три розглянуті показники тісно пов’язані, тому що по черзі відносяться до виручки від реалізації продукції, послуг, вартості залученого майна та власного капіталу підприємства.

Дані показники повинні розглядатися в динаміці виробництва по періодах звітності. Співвідношення даних показників повинно бути таким:

Рпр < Рм < Рвк.

Насправді, показники становлять:

2022 рік Рпр > Рм < Рвк

2023 рік Рпр < Рм < Рвк.

Отже, рівень рентабельності у 2023 році значно нижчий, ніж у 2022 році.

Рентабельність основної діяльності (Род) визначається як відношення чистого прибутку до витрат на виробництво продукції.

2022 рік 2023 рік

Род = 1166/14066 = 8,3% Род = 1101/17976 = 6,1%

Період окупності власного капіталу визначається як відношення середньої величини власного капіталу до чистого прибутку.

2022 рік 2023 рік

Овк = 15803/1166 = 13,6% Овк = 15257/1101 = 13,9%

Таким чином, період окупності власного капіталу у 2023 році довший, як у 2022 році.

Аналіз рівня рентабельності підприємства поданий у табл. 5 та динаміка рентабельності на рис. 5.

Таблиця 5. Аналіз рівня рентабельності, %

|

Показники |

2022 рік |

2023 рік |

Відхилення |

|

Рентабельність реалізованої продукції |

6,2 |

4,1 |

-2,1 |

|

Рентабельність майна |

5,3 |

4,7 |

-0,6 |

|

Рентабельність власного капіталу |

7,4 |

7,2 |

-0,2 |

|

Рентабельність основної діяльності |

8,3 |

6,1 |

-2,2 |

|

Період окупності власного капіталу |

13,6 |

13,9 |

0,3 |

Рисунок 5. Динаміка рентабельності

А зараз більш детальніше охарактеризуємо можливості ПП «ВЕКТОР», навівши ряд деяких відносних показників фінансового стану підприємства (див. табл. 6).

Таблиця 6. Основні фінансово-економічні показники та коефіцієнти

|

Показники та коефіцієнти |

Нормативне значення |

2022 рік |

2023 рік |

|

Коефіцієнт покриття |

більший одиниці |

1,2 |

1,3 |

|

Коефіцієнт забезпечення власними коштами |

більший 0,1

|

0,11

|

0,13

|

|

Коефіцієнт автономії |

більший 0,5 |

0,64 |

0,71 |

|

Коефіцієнт фінансової стабільності |

більший одиниці |

2,5 |

1,9 |

|

Коефіцієнт оборотності оборотних засобів |

збільшення

|

2,2

|

2,8

|

|

Час обороту оборотних засобів |

зменшення |

166 |

130 |

|

Час обороту запасів |

зменшення |

130 |

101 |

Характеризуючи дані показники, можна зробити висновок, що в цілому наше підприємство фінансово стійке.

Позитивне те, що підприємство працювало безперервно. При цьому став помітний зріст у виробництві, збільшився випуск продукції, а також зріс обсяг товарної продукції, збільшилась рентабельність як виробленої продукції, так і реалізованої продукції у порівнянні з відповідним періодом минулого року. Проте, зменшився випуск окремих видів продукції, негативним показником є погані розрахунки клієнтів, велика дебіторська заборгованість. Отже, основним завданням ПП «ВЕКТОР» є зменшення собівартості, поповнення доходної частини бюджету, збільшення реалізації продукції, розширення ринків збуту. Тому нашому підприємству необхідно проводити маркетингову роботу, чим і займається на даний час служба маркетингу на підприємстві.

Матриця SWOT дозволяє на основі сильних і слабких сторін підприємства, його потенційних можливостей і загроз, що виникають ззовні, вибрати найбільш придатну стратегію.

Можливості і небезпеки, виявлені в процесі аналізу, вказують на необхідність вироблення заходів термінового і стратегічного характеру.

Виробляючи стратегію, варто пам’ятати, що можливості і загрози можуть переходити у свою протилежність. Так, не використана можливість може стати загрозою, якщо її використовує конкурент. Чи навпаки, вдало відвернена загроза може створити підприємству сильну додаткову сторону в тому випадку, якщо конкуренти не усунули цю ж загрозу.

Для успішного застосування системи SWOT-аналізу підприємства – важливо вміти не тільки розкрити загрозу і можливості, але й спробувати оцінити їх з погляду того, на скільки важливим є врахування стратегії його поведінки щодо кожної з виявлених загроз і можливостей (рис. 6).

Оцінюючи сильні та слабкі сторони ПП «ВЕКТОР» спостерігається така ситуація: підприємство має переваги окремих сильних сторін (висока якість, великий асортимент, помірні ціни), але й істотні вади (нестабільний фінансовий стан і прогалини в маркетинговій роботі). Ситуація в залежності від цих даних умовно стабільна, це дає змогу здійснити досконалу оцінку стратегічної ситуації підприємства.

Згідно проведених досліджень випливає, що підприємству потрібно підтримувати діяльність, усувати слабкі характеристики. Кредом ПП «ВЕКТОР» повинна бути орієнтація не на виробництво, а на маркетинг.

Отже, слабкі сторони ПП «ВЕКТОР» такі: утримання соціальної сфери; виробничого обладнання не зовсім відповідає сучасним можливостям; питомі втрати енергоресурсів.

Сильними сторонами є такі: досвід роботи; наявність кваліфікованих кадрів; впровадження нового обладнання; виготовлення продукції на замовлення; використання власної місцевої сировини.

|

СИЛЬНІ СТОРОНИ |

СЛАБКІ СТОРОНИ |

|

§ Нестабільний фінансовий стан; § Нестача власних оборотних коштів; § Деформація механізму розширеного відтвореного; § Моральна зношеність технологічного устаткування; § Ресурсо- і енергоємність виробничого процесу; § Комунікації, устаткування і приміщення підприємства фізично зношені; § Неповне використання наявних потужностей; § Висока собівартість продукції; § Наявність об’єктів незавершеного будівництва; § Залежність від бартерних операцій, особливо у сфері постачання. |

§ Наявність матеріально-технічної бази й інфраструктури підприємства; § Наявність могутньої ресурсної бази; § Наявність налагоджених комерційних зв’язків з контрагентами; § Налагоджені канали збуту, у тому числі прямі канали збуту; § Висококваліфікований персонал, що має значний досвід роботи в даній сфері; § Високий рівень організації менеджменту на підприємстві. |

|

МОЖЛИВОСТІ |

ЗАГРОЗИ |

|

§ Орієнтація споживачів на внутрішньому ринку на якісні характеристики при відносно стабільному рівні цін; § Залежність від інфраструктури регіону; § Наявність конкурентів на зовнішньому ринку, що мають досить стійке становище; § Орієнтація за технічними характеристиками на міжнародні зразки, що пов’язане з зростанням витрат; § Нестабільне правове поле держави.

|

§ Проведені в країні ринкові перетворення; § Хімічна індустрія перебуває в стадії реформування; § Виникнення нових сегментів ринку; § Незначна кількість конкурентів на цільовому сегменті внутрішнього ринку; § Можливість розширення експорту продукції; § Низький ступінь ризику; § Перспектива одержання фінансових ресурсів; § Значна експортоутворююча роль підприємства; § Наявність ресурсної бази; § Розвинута економічна інфраструктура регіону; § Можливість одержання додаткового прибутку за рахунок пільгового режиму оподаткування; § Зростання ефективності просування товарів; § Можливість зростання потужностей і прибутку; § Зниження цін і зростання конкурентоспроможності; § Поліпшення якості продукції. |

Рисунок 6. SWOT-матриця

Підсумовуючи вище сказане, технологію підготовки прийняття управлінських рішень ПП „ВЕКТОР” можна розбити на такі кроки:

1. Визначення проблеми або завдання.

2. Формулюються критерії прийняття управлінських рішень. Вибираються реалістичні рішення і обумовлюються повноваження менеджерів нижчих ланок, до речі, менеджери підприємства мають досить великі можливості для проявлення творчої ініціативи і самостійності в налагоджені роботи своїх підрозділів.

3. Виявлення альтернативних шляхів рішення. Директор підприємства, як правило, вибирає для розгляду декілька альтернатив.

4. Оцінка альтернатив. При оцінці рішень директор визначає переваги і недоліки кожної з альтернатив і можливі загальні наслідки.

5. Прийняття рішення. Менеджер вибирає альтернативу з найбільш сприятливими загальними наслідками.

На основі проведених досліджень та аналізу можна зробити наступні висновки:

I. Стратегія – це специфічний управлінський план дій, спрямованих на досягнення встановлених цілей. Вона визначає, як підприємство функціонуватиме та розвиватиметься, а також яких підприємницьких, конкурентних і функціональних заходів і дій буде вжито для того, щоб підприємство досягло бажаного стану.

Аналіз діяльності підприємств у ринковій економіці дав змогу виокремити фактори, що найбільш суттєво впливають на зміст стратегії:

v потреби клієнтів;

v наявність можливості та період впровадження необхідних

нововведень різних типів;

v наявність необхідних ресурсів;

v можливості використання власних і залучених капіталовкладень;

v рівень діючої технології та можливості її модифікації;

v тип і масштаб використання сучасних інформаційних технологій; v кадровий потенціал та ін.

Для розробки стратегії підприємство має усвідомити такі важливі елементи своєї діяльності: місію; конкурентні переваги; особливості організації бізнесу; ринки збуту; продукцію (послугу); ресурси; структуру; виробничу програму; організаційну культуру.

Розрізняють такі загальні типи стратегій:

v корпоративний; v діловий;

v функціональний.

II. Повинні бути визначені особливі, специфічні правила і прийоми, які застосовуються в управлінні підприємством і безпосередньо направлені на виконання антикризової функції.

Один із відомих західних теоретиків стратегічного управління І. Ансофф у своїй книзі "Стратегічне управління" запропонував ряд моделей, що відображають три варіанти управління підприємством в кризовій ситуації:

v активне;

v реактивне; v планове.

Антикризове управління передбачає застосування надзвичайних і нестандартних заходів. Ці надзвичайні заходи потрібно розділити на дві категорії:

v стратегічні заходи;

v надзвичайні оперативні дії.

Основні економічні задачі антикризового управління:

1) існуючий бізнес повинен стати ефективним;

2) його потенціал повинен бути визначений і реалізований;

3) його слід перетворити в інший бізнес, що відповідає задачам бізнесу, які змінюються;

Будь-яка загальна стратегія базується на обраних загальних конкурентних стратегіях, розгорнену характеристику яких дав М.Портер:

v лідирування у зниженні витрат (цін); v диференціація; v фокусування.

III. Стратегічний набір – це система стратегій різного типу, що їх розробляє підприємство на певний відрізок часу, яка відбиває специфіку функціонування та розвитку підприємства, а також рівень його претендування на місце й роль у зовнішньому середовищі.

Існують такі стратегії:

v загальні для всього підприємства в цілому;

v загальні конкурентні за окремими бізнес-напрямками;

v для кожного з напрямків діяльності організації (як з виробництва різних видів товарів, так і з надання різних послуг);

v для кожної з функціональних підсистем підприємства;

v ресурсні для забезпечення досягнення стратегічних орієнтирів загального, функціонального та продуктово-товарного типів.

IV. На діяльність підприємства впливає багато факторів, які необхідно враховувати в процесі формування стратегії та прогнозувати їх вплив, що дасть реальну змогу оцінити основні потенційні можливості, які перед ним відкриваються, та загрози, які його чекають на ринку. В рамках даного дослідження був проведений аналіз наступних факторів:

v макросередовища (економічні, політичні, технологічні, культурні); v макросередовища (споживачі, конкуренти, постачальники, інвестори).

Зроблено висновок, що ПП «ВЕКТОР» пропонує конкурентоспроможну продукцію і займає лідируючі позиції на внутрішньому ринку завдяки сучасній технології, дешевизні та надійності своєї продукції, високому гарантійному строку обслуговування та 100%-ому контролю якості. Висока конкурентоспроможність на зовнішніх ринках, крім вищевказаних факторів обумовлюється відсутністю сплати ПДВ на експорт та невисокими митними ставками, що дозволяє встановлювати відносно невисокі ціни на якісну продукцію.

На основі проведеного стратегічного аналізу ПП «ВЕКТОР» можна зробити наступний висновок – на даний момент підприємство реалізує комбіновану корпоративну стратегію з одного боку спрямовану на скорочення витрат за рахунок впровадження передових технологій, а з іншого постійно здійснює диференціацію своєї продукції та оновлює і розширює товарний асортимент.

V. Досліджено фінансову стратегію підприємства. Ретельний аналіз фінансових результатів діяльності ПП «ВЕКТОР» дає можливість зробити висновок про те, що у підприємства є вірно обрана, обґрунтована фінансова стратегія і дозволяє говорити про те, що головні тенденції фінансовогосподарської діяльності спільного підприємства, не зважаючи на усі перешкоди і несприятливі обставини економічної кризи, прогресуючі, а не регресуючі, тобто має місце повільне, але впевнене виробниче розширення, намагання досягнути фінансової та майнової незалежності, розширення та активізація науководослідної діяльності.

Для забезпечення успішної реалізації запропонованої стратегії доцільно провести зміни в організаційній структурі управління підприємством. Вважаю, що в сучасних умовах для вдосконалення системи стратегічного управління підприємству доцільно створити проблемно-орієнтований підрозділ, кінцевою метою якого повинно стати формування чіткої системи вироблення та реалізації стратегії управління.

Від того, наскільки ефективною буде робота відділу стратегічного розвитку підприємства у вирішенні цих завдань залежить адаптивність системи здатності підприємства до створення конкурентних переваг.

Метою відділу стратегічного розвитку є розробка науково-обґрунтованої стратегії розвитку, яка сприятиме підвищенню конкурентних можливостей підприємства.

VI. Досліджено процес створення маркетингової стратегії ПП «ВЕКТОР».

Основні етапи наступні:

v зведення контрольних показників;

v виклад поточної маркетингової ситуації;

v перелік небезпек та можливостей;

v перелік задач і проблем;

v стратегія маркетингу;

v витрати і надходження; v порядок контролю.

VII. Вважаю, що джерелом стратегічної інформації для ПП «ВЕКТОР» може стати всесвітня комп`ютерна мережа Інтернет. Перераховані нижче заходи і публікації можуть бути реалізовані засобами Інтернет:

v Анонсування нових видів продукції і послуг.

v Специфікації.

v Каталоги, прайс-листи.

v Демонстраційні образи.

v Безкоштовні програмні продукти.

v Інформація про розпродажі по знижених цінах.

v Контактна інформація.

v Обслуговування покупців.

v Вивчення потреб і запитів клієнтів.

v Публічні випробування і демонстрації.

v Оцінки експлуатаційних якостей і характеристик.

v Повідомлення про нові товари і послуги.

v Оголошення про працевлаштування і вакансії.

v Спілкування з клієнтами і всіма бажаючими.

Використані джерела

1. Сумець О.М. Стратегічний менеджмент: Підручник. – Харків: ХНУВС, 2021.

2. Черчик Л.М., Левицький В.В. Стратегічний менеджмент: Конспект лекцій. – Луцьк: Волинський національний університет ім. Лесі Українки, 2023.

3.  Шурпенкова Р.К. Стратегічний аналіз як складова процесу управління підприємством / Р.К. Шурпенкова // Соціально-економічні проблеми сучасного періоду України. - 2015. - Вип. 2. - С. 96-99.

Шурпенкова Р.К. Стратегічний аналіз як складова процесу управління підприємством / Р.К. Шурпенкова // Соціально-економічні проблеми сучасного періоду України. - 2015. - Вип. 2. - С. 96-99.

про публікацію авторської розробки

Додати розробку