Облік грошових коштів у касі підприємства

ТЕМА УРОКУ:

«Облік грошових коштів у касі підприємства. Облік,його роль та призначення у господарстві. Завдання обліку касових операцій.»

МЕТА УРОКУ:

навчальна: засвоїти основні аспекти теми «Обік грошових коштів»,дізнатися значення грошових коштів у господарстві, познайомитися з переліком касових документів,повторити, закріпити та підсумувати навчальний матеріал та основні бухгалтерські поняття, навчити учнів застосовувати здобуті знання на практиці та в житті;

розвиваюча: активізувати розумову діяльність учнів, спонукати їх для участі в обговоренні ситуацій з метою повторення та закріплення вивченого матеріалу;

виховна: виховувати старанність в роботі, бажання працювати, прищепити почуття відповідальності, порядності та поваги до обраної професії, навчити не зупинятися перед труднощами, стимулювати розвиток умінь учнів аргументувати свою відповідь; виховувати толерантне ставлення до точки зору своїх однокласників.

МІЖПРЕДМЕТНІ ЗВ'ЯЗКИ:

- Економічна теорія

- Економіка

- Інформаційні технології

ОСНАЩЕННЯ УРОКУ:

- Мультимедійний проектор;

- Презентація;

- Листи самоперевірки;

- Відповідна документація та бланки (стосовно теми)

- Заохочувальний матеріал (контракт,призи).

ТИП УРОКУ :

урок вивчення нового матеріалу

ФОРМИ РОБОТИ:

- Групова

- Фронтальна

- «Мозковий штурм»

- Індивідуальна

ХІД УРОКУ

І. Організаційний момент

ІІ. Мотивація навчально-пізнавальної діяльності учнів

Слово вчителя

Вірш про бухгалтерський облік.

Дорогі діти! Перш ніж розпочати наш урок, я дуже хочу щоб ви ознайомились з наступним листом,в якому ми знайдемо мету нашого навчання ,і який нам допоможе вивчити наступну тему з бухгалтерського обліку з задоволенням.

Заповнення мотиваційного матеріалу « Контракт з самим собою».(Додаток №1)

ІІI. Актуалізація знань учнів

Оголошення теми уроку та перелік основних завдань обліку грошових коштів у касі.

Видача листів самоперевірки. (Додаток №2)

ВПРАВА : «Я так думаю..»

Доведіть на конкретних прикладах : «Чому грошові кошти треба ретельно

контролювати?»

Учні мають можливість подумати у групах і дають свій варіант відповіді

Викладач продовжує бесіду та пропонує учням подумати та дати правильну відповідь

на питання:

«Гроші це найбільш ліквідний актив? Як це зрозуміти?»

Усі відповіді обговорюються, виправляються помилки и вчитель пояснює правильну відповідь.

Гра «Гроші,мої гроші» (гра на визначення валюти у різних країнах світу) (Додаток №3)

ІV. Вивчення нового матеріалу

- Облік грошових коштів на рахунках бухгалтерського обліку

Вправа « Згадати структуру активного рахунка № 30 «Каса»

Записати и відповісти у листах самоперевірки свою відповідь .Вчитель розповідає нову тему за допомогою слайдів,учні продовжують конспектувати у власних зошитах.

Для узагальнення інформації про наявність та рух грошових коштів в касі підприємства використовують рахунок 30 «Каса».

Рахунок 30 «Каса» має такі субрахунки:

301 «Каса в національній валюті»,

302 «Каса в іноземній валюті».

За дебетом рахунку 30 «Каса» відображається надходження грошових коштів у касу підприємства, за кредитом – виплата грошових коштів із каси підприємства.

2. Перелік документів,які оформлюються при здійсненні касових операцій.

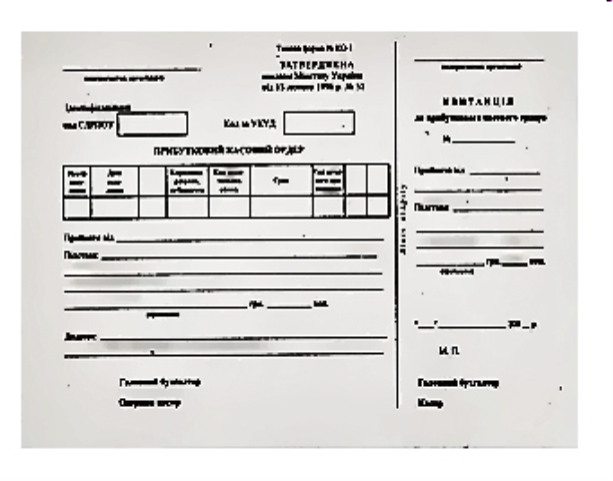

КО -1 «Прибутковий касовий ордер»

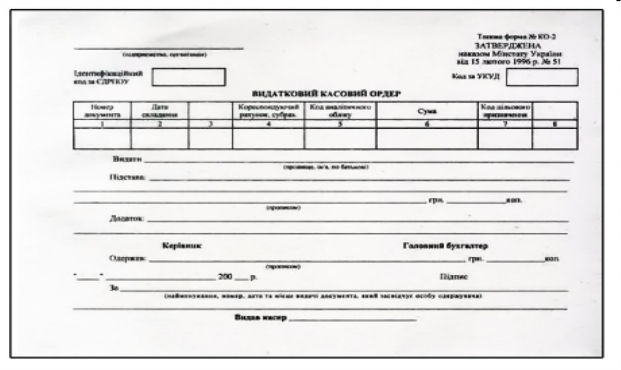

КО-2 «Видатковий касовий ордер»

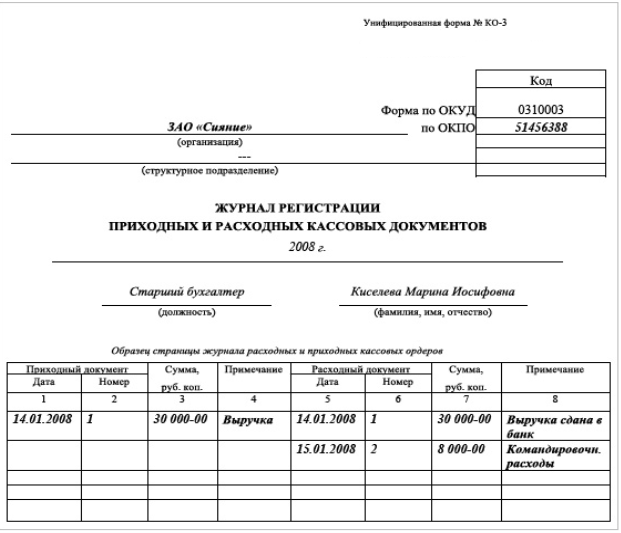

КО-3 «Журнал реєстрації прибуткових і видаткових касових документів»

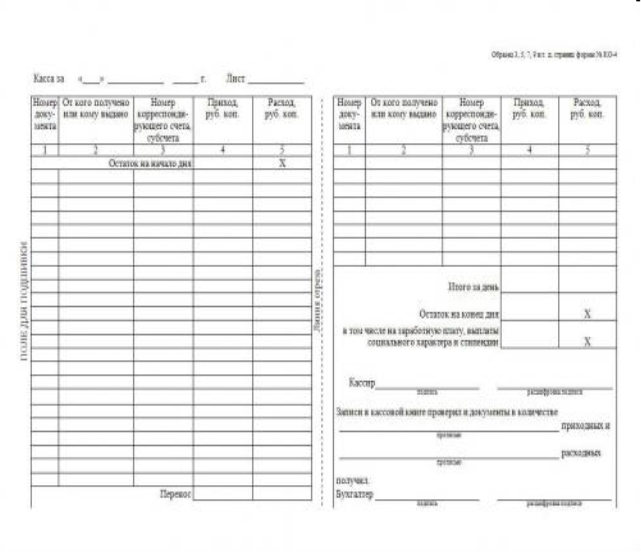

КО -4 «Касова книга»

КО- 5 « Книга обліку прийнятих та виданих касиром грошей»

Приймання готівки касами підприємств проводиться за прибутковими касовими ордерами,підписаними головним бухгалтером. При прийманні грошей видається квитанція за підписами гол. бухгалтера і касира,завірена печаткою касира або відбитком касового апарата.

ТИПОВА ФОРМА ПРИБУТКОВОГО КАСОВОГО ОРДЕРА (КО-1)

Видача готівки з кас підприємств проводиться за видатковими ордерами.Документи на видачу грошей мають бути підписані керівником і головним бухгалтером підприємства.

ТИПОВА ФОРМА ВИДАТКОВОГО КАСОВОГО ОРДЕРА (КО-2)

Приймання і видача грошей за касовими ордерами може проводиться тільки в день їх складання Прибуткові касові ордери або видаткові документи до передачі у касі реєструються бухгалтерією в журналі реєстрації прибуткових і видаткових касових документів.

- Прибуткові,видаткові касові ордери й видаткові відомості заповнюють чорнилом темного кольору чорнильною або кульковою ручкою,за допомогою друкарських машинок,комп'ютерних засобів чи іншими способами,які забезпечили б належне збереження цих записів протягом установленого для зберігання документів терміну (3 років)

- Виправлення у касових ордерах забороняються! Однак якщо вони зроблені,то повинні бути засвідчені підписами касира та головного бухгалтера

-

При видачі готівки окремим фізичним особам (у т.ч. й працівникам) касир просить пред'явити паспорт чи документ,що його замінює,і записує його найменування і номер,ким і коли виданий;

При видачі готівки окремим фізичним особам (у т.ч. й працівникам) касир просить пред'явити паспорт чи документ,що його замінює,і записує його найменування і номер,ким і коли виданий;

ТИПОВА ФОРМА ЖУРНАЛУ РЕЄСТРАЦІЇ ПРИБУТКОВИХ І ВИДАТКОВИХ КАСОВИХ ДОКУМЕНТІВ (КО-3)

Усі надходження і видачі готівки в національній валюті підприємства враховують у касовій книзі .Записи в касову книгу проводяться касиром відразу після одержання або видачі грошей за кожним прибутковим касовим ордером і видатковим документом. Щодня в кінці робочого дня касир підбиває підсумки операцій за день,виводить залишок грошей у касі на наступне число і передає до бухгалтерії як звіт касира другий відривний аркуш( копію записів) з ПКО і ВКО під розписку в касовій книзі.

КОНТРОЛЬ За правильним веденням касової книги покладається на головного бухгалтера підприємства.

ТИПОВА ФОРМА КАСОВОЇ КНИГИ (КО- 4)

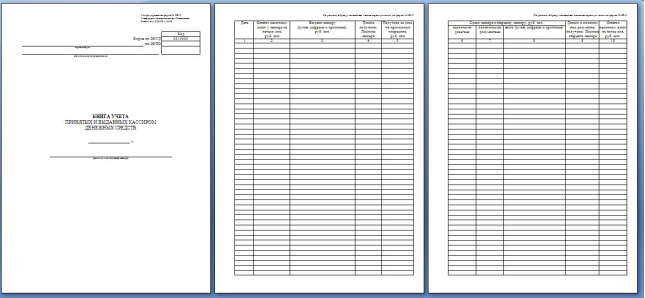

При наявності на підприємстві кількох касирів: касири в кінці робочого дня зобов’язані скласти звіт перед старшим касиром, підсумки складаються у книзі обліку прийнятих та виданих касиром грошей.

ТИПОВА ФОРМА КНИГИ ОБЛІКУ

ПРИЙНЯТИХ ТА ВИДАНИХ КАСИРОМ ГРОШЕЙ (КО-5)

Під час одержання ПКО або ВКО касир зобов*язаний перевірити:

А) наявність і справжність на документах підпис головного бухгалтера,а на видатковому документ- дозвільного підпису керівника підприємства;

Б) правильність оформлення документів;

В)наявність перелічених у документах додатків.

У разі недотриманні хоча б однієї з перелічених вимог касир повертає документи до бухгалтерії для належного оформлення.

Прибуткові касові ордери або видаткові документи одразу ж після одержання або видачі за ними грошей підписуються касиром,а долучені до них документи погашаються штампом або надписом «Оплачено» із зазначенням дати (число,місяць,рік)

По факту отримання від касира касового звіту бухгалтер узагальнює в ньому наведені суми,що ідуть під одними бухгалтерськими рахунками і переносить обороти по ДЕБЕТУ і КРЕДИТУ 30 у ЖУРНАЛ –ОРДЕР №1 і ВІДОМІСТЬ 1.1 при Ж-О формі обліку. Далі узагальнені дані переносяться в Головну Книгу і у БАЛАНС

По факту отримання від касира касового звіту бухгалтер узагальнює в ньому наведені суми,що ідуть під одними бухгалтерськими рахунками і переносить обороти по ДЕБЕТУ і КРЕДИТУ 30 у ЖУРНАЛ –ОРДЕР №1 і ВІДОМІСТЬ 1.1 при Ж-О формі обліку. Далі узагальнені дані переносяться в Головну Книгу і у БАЛАНС

Веселе завдання: Усі люди думають,що бухгалтера дуже нудний та невеселий народ,але ми зараз переконаємо у зворотному.

КОНКУРС « Пісенна бухгалтерія»

(учні пригадують та співають пісні, де пригадується якась цифра або число) Найактивніші учасники отримують призи.

БУХГАЛТЕРСЬКА ВІКТОРІНА : «Хто швидше?»

- Порахує гроші;

- Порахує квитанції

- Дасть правильну відповідь на запитання у кульках:

1.Установа,яка є посередником,між тим,хто хоче дати кошти,и тим хот їх хоче взяти - БАНК.

2.Назва коштів в міжнародному зверненні. – ВАЛЮТА

3.Неплатоспроможність підприємства - БАНКРУТСТВО

4.Засіб, за допомогою якого можливо оцінювати вартість чого-небудь – ГРОШИ

5.Наш боржник – ДЕБИТ

6.МИ повинні гроші - КРЕДИТОР

7.Податок на спиртні напої – АКЦИЗ

8. Оператор на біржі - БРОКЕР

3.Проведення підсумків уроку:

Отже давайте сьогодні визначимо найактивнішого учасника уроку.

А тепер давайте підсумуємо. Отже,

На уроці я …

- дізнався…

- зрозумів

- навчився

- найбільший мій успіх –це…

- найбільш труднощі я відчув..

- я не вмів,а тепер умію

- я змінив ставлення до..

- на наступному уроці я хочу…

\

РОМАШКА ДЛЯ ПЕРЕЛІКУ ЯКОСТЕЙ СУЧАСНОГО БУГАЛТЕРА

про публікацію авторської розробки

Додати розробку