Презентація " Автоматизація заробітної плати "

Презентація до уроку з предмета “Автоматизація бухгалтерського обліку ” на тему “Автоматизація обліку праці та заробітної плати ”

1. Загальна характеристика заробітної плати2. Документальне оформлення заробітної плати 3. Бухгалтерський облік заробітної плати ПЛАН

Загальна характеристика заробітної плати Заробітну плату регулюють форми та системи оплати праці. На підприємствах в основному використовують дві форми оплати праці: погодинну та відрядну. Погодинна форма оплати передбачає заробіток працівника залежно від відпрацьованого часу. Ця форма передбачає дві системи: просту погодинну та погодинно-преміальну оплату праці. Відрядна форма оплати обумовлює те, що заробітна плата робітників залежить від кількості виконаної роботи й розміру розцінки. Вона використовується в оплаті тим робітникам, праця яких підлягає нормуванню, і передбачає такі системи: пряму, преміальну, прогресивну, акордну. Оплата праці - це винагорода , обчислена, як правило, у грошовому виразі, який за трудовими угодами власник або уповноважений ним орган сплачує працівникові за виконану ним роботу чи надані послуги. Оплата праці поділяється на основну та додаткову заробітну плату, інші стимулюючі та компенсаційні виплати, що утворюють фонд оплати праці. Керівник підприємства визначає форми та системи оплати праці, встановлює працівникам конкретні розміри тарифних ставок. А держава регулює оплату праці через установлення мінімальної заробітної плати (законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може здійснюватися оплата за виконану працівником місячну, погодинну норму праці (обсяг робіт).

2. Документальне оформлення заробітної плати Система "1 С: Бухгалтерія " забезпечує автоматичне нарахування заробітної плати та пов'язаних з нею податків і зборів відповідно до діючого законодавства. Функції підсистеми можна умовно розділити на дві частини: кадровий облік та розрахунок заробітної плати. Кадровий облік дозволяє вести облік руху кадрів по кожній організації, а саме: оформляти документи (накази про прийом на роботу, про переведення на іншу роботу, про звільнення) і формувати звітність (особисті картки працівників, звіти за складом працівників організації). Можливий облік працівників за основним місцем роботи та за сумісництвом, при цьому внутрішнє сумісництво підтримується опціонально (тобто підтримку можна відключити, якщо на підприємстві це не прийнято). У конфігурації ведення кадрового обліку є невід'ємною частиною розрахунку заробітної плати, тому що кадрові документи дозволяють ввести первинну інформацію, необхідну для подальшого розрахунку заробітної плати.

У рамках підсистеми розрахунку заробітної плати вирішуються наступні завдання: Проведення розрахунків заробітної плати персоналу; Обчислення регламентованих законодавством податків і внесків;Підготовка платіжних документів на виплату коштів працівникам і відображення взаєморозрахунків із працівниками;Складання внутрішньої та регламентованої звітності за працею та заробітною платою;Відображення нарахованої зарплати в обліку.

Вести необмежений список видів нарахувань і утримань і автоматично розраховувати наступні види нарахувань і утримань працівникам: за окладом (тарифом) залежно від відпрацьованого часу; Для розрахунку заробітної плати конфігурація дозволяє користувачеві: індексацію заробітку;будь-які процентні надбавки та утримання;корегувати список нарахувань, що входять до оподаткованої бази для внесків у фонди соціального страхування. Виплату зарплати можливо проводити, як наявними коштами, так і шляхом перерахування зарплати на карткові рахунки працівників. Виплату зарплати наявними коштами можна оформляти за допомогою загальної платіжної відомості, або автоматично сформувавши пачку видаткових касових ордерів по працівниках.

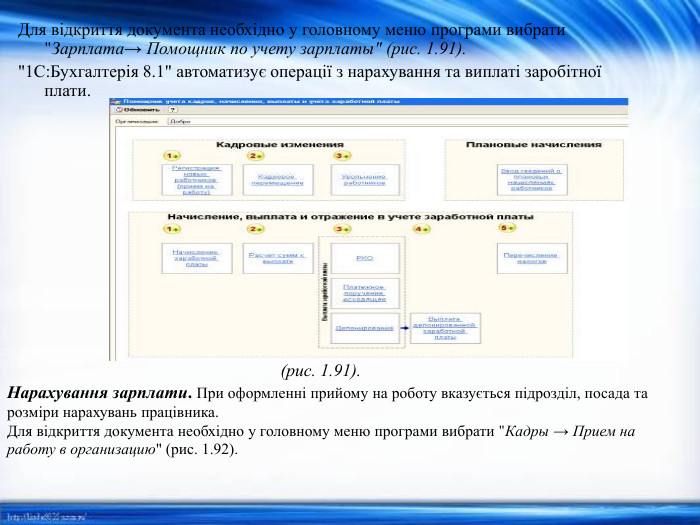

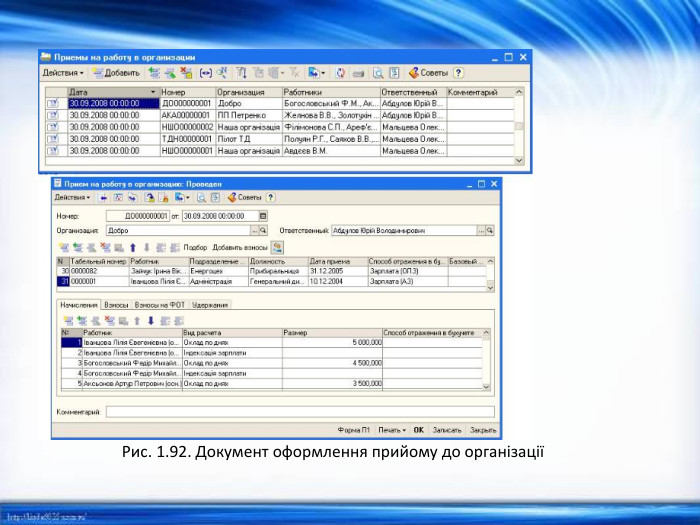

Для відкриття документа необхідно у головному меню програми вибрати "Зарплата→ Помощник по учету зарплаты" (рис. 1.91)."1 С: Бухгалтерія 8.1" автоматизує операції з нарахування та виплаті заробітної плати.(рис. 1.91). Нарахування зарплати. При оформленні прийому на роботу вказується підрозділ, посада та розміри нарахувань працівника. Для відкриття документа необхідно у головному меню програми вибрати "Кадры → Прием на работу в организацию" (рис. 1.92).

Рис. 1.92. Документ оформлення прийому до організації

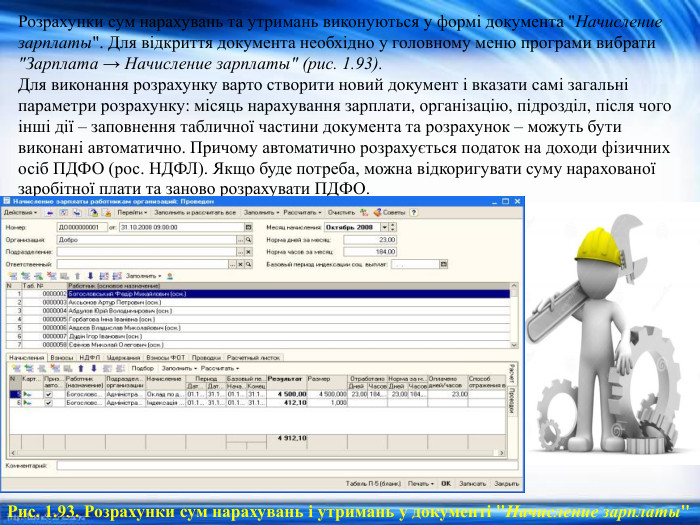

Розрахунки сум нарахувань та утримань виконуються у формі документа "Начисление зарплаты". Для відкриття документа необхідно у головному меню програми вибрати "Зарплата → Начисление зарплаты" (рис. 1.93). Для виконання розрахунку варто створити новий документ і вказати самі загальні параметри розрахунку: місяць нарахування зарплати, організацію, підрозділ, після чого інші дії – заповнення табличної частини документа та розрахунок – можуть бути виконані автоматично. Причому автоматично розрахується податок на доходи фізичних осіб ПДФО (рос. НДФЛ). Якщо буде потреба, можна відкоригувати суму нарахованої заробітної плати та заново розрахувати ПДФО. Рис. 1.93. Розрахунки сум нарахувань і утримань у документі "Начисление зарплаты"

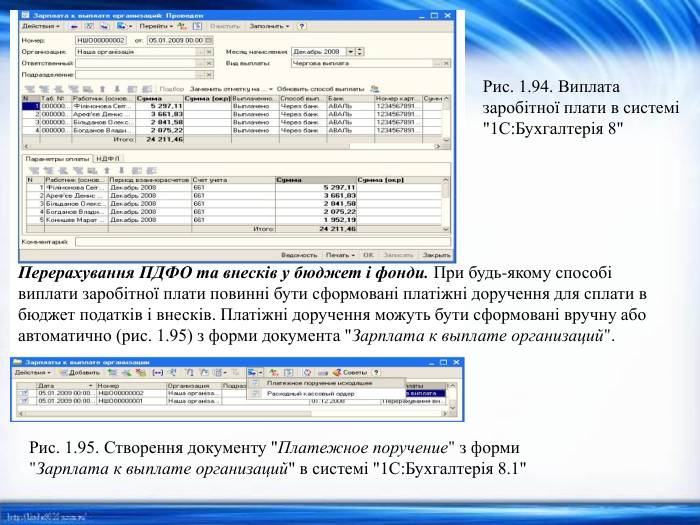

Виплата зарплати. Для підготовки виплати зарплати використовується форму "Зарплата к выплате организации". Для відкриття документа необхідно у головному меню програми вибрати "Зарплата → Зарплата к выплате" (рис. 1.94). Документ формується та заповнюється автоматизованим образом. У документі передбачена можливість безготівкового перерахування зарплати на рахунки працівників у банку. "1 С: Бухгалтерія 8.1" забезпечує формування паперових друкованих форм, які пов'язані з нарахуванням зарплати: розрахункових листків, платіжних відомостей та ін. Якщо на підприємстві прийнято оформляти виплату зарплати роздільно за працівниками, то замість цього можливо роздрукувати пачку видаткових касових ордерів. Факт виплати заробітної плати співробітникам організації реєструються документами обліку коштів. Зокрема, при виплаті зарплати за допомогою платіжної відомості факт виплати реєструється документом "Расходный кассовый ордер". Для документів обліку коштів передбачене автоматичне формування проведень, що забезпечує відображення в бухгалтерському обліку погашення заборгованості підприємства перед співробітниками. Причому для правильного відображення в бухгалтерському обліку зміни стану взаєморозрахунків з конкретними працівниками в платіжному документі повинна бути зазначене посилання на документ підсистеми розрахунку заробітної плати "Зарплата к выплате организаций", оскільки саме в цьому документі вказується перелік працівників і грошових сум до одержання.

Рис. 1.94. Виплата заробітної плати в системі "1 С: Бухгалтерія 8"Перерахування ПДФО та внесків у бюджет і фонди. При будь-якому способі виплати заробітної плати повинні бути сформовані платіжні доручення для сплати в бюджет податків і внесків. Платіжні доручення можуть бути сформовані вручну або автоматично (рис. 1.95) з форми документа "Зарплата к выплате организаций". Рис. 1.95. Створення документу "Платежное поручение" з форми "Зарплата к выплате организаций" в системі "1 С: Бухгалтерія 8.1"

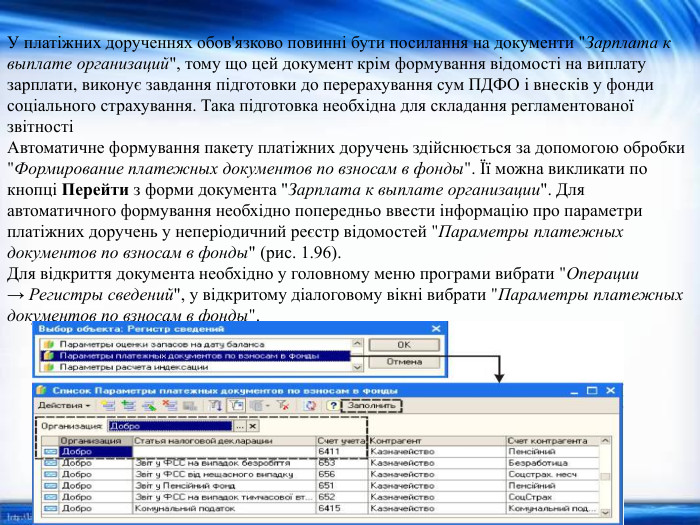

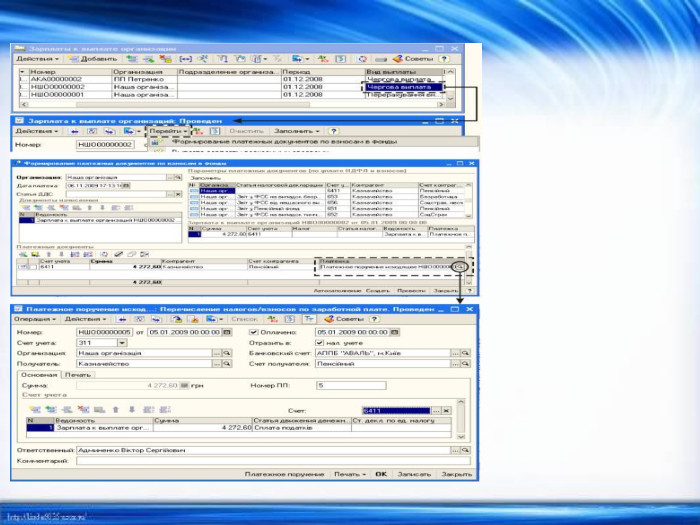

У платіжних дорученнях обов'язково повинні бути посилання на документи "Зарплата к выплате организаций", тому що цей документ крім формування відомості на виплату зарплати, виконує завдання підготовки до перерахування сум ПДФО і внесків у фонди соціального страхування. Така підготовка необхідна для складання регламентованої звітностіАвтоматичне формування пакету платіжних доручень здійснюється за допомогою обробки "Формирование платежных документов по взносам в фонды". Її можна викликати по кнопці Перейти з форми документа "Зарплата к выплате организации". Для автоматичного формування необхідно попередньо ввести інформацію про параметри платіжних доручень у неперіодичний реєстр відомостей "Параметры платежных документов по взносам в фонды" (рис. 1.96). Для відкриття документа необхідно у головному меню програми вибрати "Операции→ Регистры сведений", у відкритому діалоговому вікні вибрати "Параметры платежных документов по взносам в фонды".

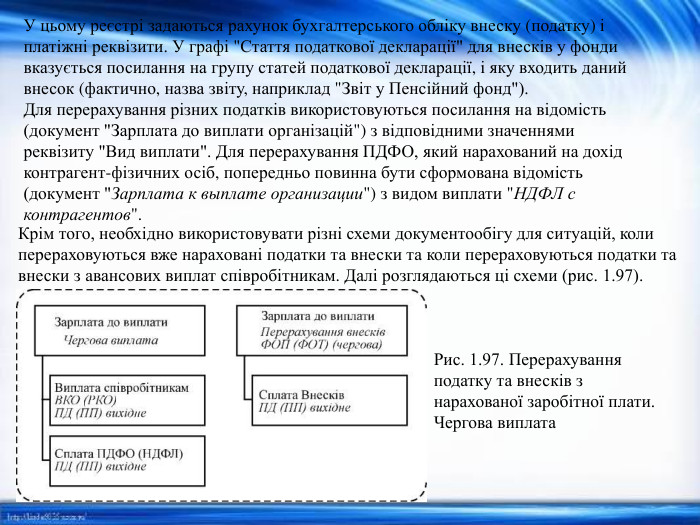

У цьому реєстрі задаються рахунок бухгалтерського обліку внеску (податку) і платіжні реквізити. У графі "Стаття податкової декларації" для внесків у фонди вказується посилання на групу статей податкової декларації, і яку входить даний внесок (фактично, назва звіту, наприклад "Звіт у Пенсійний фонд"). Для перерахування різних податків використовуються посилання на відомість (документ "Зарплата до виплати організацій") з відповідними значеннями реквізиту "Вид виплати". Для перерахування ПДФО, який нарахований на дохід контрагент-фізичних осіб, попередньо повинна бути сформована відомість (документ "Зарплата к выплате организации") з видом виплати "НДФЛ с контрагентов". Крім того, необхідно використовувати різні схеми документообігу для ситуацій, коли перераховуються вже нараховані податки та внески та коли перераховуються податки та внески з авансових виплат співробітникам. Далі розглядаються ці схеми (рис. 1.97). Рис. 1.97. Перерахування податку та внесків з нарахованої заробітної плати. Чергова виплата

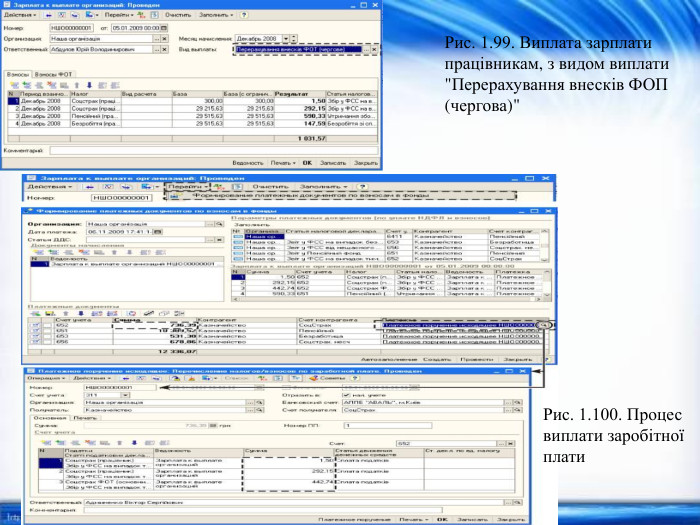

Перерахування ПДФО, утриманого зі співробітників, відображається платіжним дорученням з посиланням на відомість із видом виплати "Чергова виплата" або "Чергова виплата з погашенням боргів" (див. рис. 1.95). Для створення такого платіжного доручення необхідно із платіжної відомості на виплату співробітникам (документ "Зарплата к выплате организации" з видом виплати "Чергова виплата" або "Чергова виплата з погашенням боргів") по кнопці Перейти запустити обробку "Формирование платежных документов по взносам в фонды" і створити доручення (рис. 1.98). Перерахування вже нарахованих внесків у фонди відображається платіжним дорученням з посиланням на відомість із видом виплати "Перерахування внесків ФОТ (чергова)" або "Перерахування внесків ФОП (погашення боргів)". Для створення таких платіжних доручень необхідно:створити, крім відомості на виплату зарплати працівникам, документ "Зарплата к выплате организации" з видом виплати "Перерахування внесків ФОП (чергова)"(рис. 1.99);по кнопці Перейти запустити обробку "Формирование платежных документов по взносам в фонды" і створити доручення (рис. 1.100).

Рис. 1.99. Виплата зарплати працівникам, з видом виплати "Перерахування внесків ФОП (чергова)"Рис. 1.100. Процес виплати заробітної плати

Узагальнення інформації про розрахунки з персоналом з оплати праці (за всіма видами заробітної плати, премій, допомог тощо), а також розрахунки за неодержану в установлений термін суму з оплати праці, ведуться на рахунку 66 «Розрахунки з оплати праці»

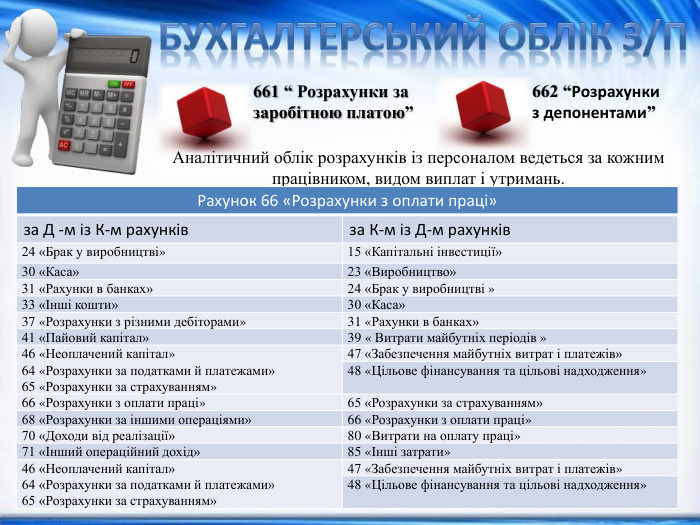

Бухгалтерський облік З/П662 “Розрахунки з депонентами”661 “ Розрахунки за заробітною платою”Аналітичний облік розрахунків із персоналом ведеться за кожним працівником, видом виплат і утримань.{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Рахунок 66 «Розрахунки з оплати праці»за Д -м із К-м рахунківза К-м із Д-м рахунків24 «Брак у виробництві»15 «Капітальні інвестиції»30 «Каса»23 «Виробництво»31 «Рахунки в банках»24 «Брак у виробництві »33 «Інші кошти»30 «Каса»37 «Розрахунки з різними дебіторами»31 «Рахунки в банках»41 «Пайовий капітал»39 « Витрати майбутніх періодів »46 «Неоплачений капітал»64 «Розрахунки за податками й платежами»65 «Розрахунки за страхуванням»47 «Забезпечення майбутніх витрат і платежів»48 «Цільове фінансування та цільові надходження»66 «Розрахунки з оплати праці»65 «Розрахунки за страхуванням»68 «Розрахунки за іншими операціями»66 «Розрахунки з оплати праці»70 «Доходи від реалізації»80 «Витрати на оплату праці»71 «Інший операційний дохід»85 «Інші затрати»46 «Неоплачений капітал»64 «Розрахунки за податками й платежами»65 «Розрахунки за страхуванням»47 «Забезпечення майбутніх витрат і платежів»48 «Цільове фінансування та цільові надходження»

про публікацію авторської розробки

Додати розробку