Презентація до лекції з теми "Касове виконання державного бюджету за доходами"

1 Загальна характеристика державних доходів.2 Організація касового виконання державного бюджету за доходами.3.1 Операції за надходженнями до загального фонду державного бюджету.3.2 Операції за надходженнями до спеціального фонду державного бюджету.3.3 Операції за платежами, які розподіляються між загальним та спеціальним фондами державного бюджету.3.4 Операції з повернення у готівковій формі надмірно або помилково сплачених платежів до бюджету.4 Облік та складання звітності про надходження коштів до державного бюджету. КАСОВЕ ВИКОНАННЯ ДЕРЖАВНОГО БЮДЖЕТУ ЗА ДОХОДАМИ

1 Загальна характеристика державних доходів. Державні доходи це сукупність різних видів грошових надходжень до фондів держави, що використовуються нею для виконання її завдань і функцій. Доходи бюджетів утворюються за рахунок надходжень від сплати фізичними і юридичними особами податків, зборів та інших обов’язкових платежів, надходжень з інших джерел, встановлених законодавством України. Залежно від порядку формування системи державних доходів їх можна розподілити на: централізовані кошти, які залишаються у розпорядженні держави в процесі розподілу валового внутрішнього продукту та спрямовуються на формування централізованих грошових фондів Державного та місцевих бюджетів, Пенсійного фонду України та інших; децентралізовані це доходи, які залишаються у розпорядженні державних підприємств, установ, організацій при розподілі та перерозподілі валового внутрішнього продукту і формуються, головним чином, за рахунок їх прибутку. Основою для їхнього формування є прибутки і доходи державних підприємств, установ, організацій, населення.

Доходи бюджету усі податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України. Основними фінансовими інструментами формування доходів бюджету є: плата передбачає певну еквівалентність взаємовідносин між державою та платниками; відрахування проводяться за встановленими нормативами та передбачають, як правило, цільове призначення платежів;податки плата суспільства державі за виконання нею певних функцій, відрахування частини валового внутрішнього продукту на суспільні цілі та потреби. Джерела доходів Державного бюджету України визначені Бюджетним кодексом та іншими нормативними актами.

Класифікація доходів Державного бюджету{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Ознака. Види доходів. Залежно від повноти зарахування доходів до бюджету- закріплені повністю зараховуються до бюджету;- регулюючі – зараховуються у певному відсотковому відношенніЗа частотою появи- звичайні регулярно включаються в доходи;- надзвичайні – з’являються в доходах за виняткових, але обґрунтованих обставин. За методами залучення- податки; - обов’язкові платежі;- збори; - інші надходження. За способом зарахування- загальний фонд;- спеціальний фонд. За розділами відповідно до Бюджетного кодексу- податкові надходження;- неподаткові надходження;- доходи від операцій з капіталом;- трансферти. За рівнем централізації- доходи державного бюджету;- доходи місцевого бюджету;- змішані доходи. За методами формування- від продуктивної діяльності (від підприємницької діяльності державного сектору економіки, від надання державних послуг);- від здавання в оренду державного майна, майнових прав, використання державних ресурсів та угідь;- податкові надходження;- позичені державою кошти;- емісійний дохід

2 Організація касового виконання державного бюджету за доходами. Касове виконання бюджету це діяльність, пов’язана із зарахуванням коштів до місцевого бюджету, їх зберіганням, витрачанням на передбачені в бюджеті цілі, а також обліком їх наявності. Головна мета запровадження казначейської форми виконання бюджету підвищення ефективності управління суспільними фінансами. Система виконання державного бюджету за доходами ґрунтується на комплексі касових операцій, що провадяться органами Державного казначейства. Тобто в теперішній час в Україні реалізується казначейська система виконання бюджету

СИСТЕМИ ВИКОНАННЯ БЮДЖЕТУБанківськадо 1996 року. Змішана1996-2000 роки. Казначейськаз 2000 рокурахунки з виконання бюджету відкриваються в установах банків, вся інформація про рух бюджетних коштів централізується безпосередньо банківською системоюпередбачає можливість відкриття і ведення рахунків для виконання бюджету, як в установах банківської системи, так і в органах казначействапередбачає можливість відкриття і ведення рахунків з виконання бюджету відкриваються в органах казначейства

Платники податків перераховують платежі до державного бюджету на доходні рахунки, відкриті в органах Державного казначейства, в розрізі кодів класифікації доходів бюджету та територій, на яких справляються дані платежі. У процесі виконання державного бюджету за доходами органи Державного казначейства здійснюють такі функції:визначають порядок відкриття та відкривають рахунки в управліннях Державного казначейства України для зарахування податків і зборів (обов’язкових платежів) до бюджетів та до державних цільових фондів;ведуть бухгалтерський облік доходів бюджету відповідно до Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, затвердженого наказом Державного казначейства Україниздійснюють розподіл зарахованих до державного бюджету платежів відповідно до нормативів відрахувань, затверджених законом України про Державний бюджет України на відповідний рік, та перераховують за належністю розподілені кошти;

готують розрахункові документи і проводять повернення надмірно або помилково сплачених до державного бюджету платежів на підставі висновків органів державної податкової служби, рішень судових органів, інших органів, що здійснюють контроль за нарахуванням та сплатою платежів тощо;здійснюють відшкодування податку на додану вартість на підставі висновків органів державної податкової служби та рішень судових органів;складають щоденну, періодичну та річну звітність за доходами відповідно до кодів бюджетної класифікації доходів та подають її відповідним органам, що здійснюють контроль за нарахуванням та сплатою платежів до державного бюджету та державних цільових фондів. Казначейське обслуговування бюджетів це діяльність органів казначейства щодо здійснення віднесених до їх компетенції завдань і функцій у процесі виконання бюджетів.

3 Операції за надходженнями до загального фонду державного бюджету. Види операцій з обробки платежів за надходженнями до державного бюджету систематизованооперації за надходженнями до загального фонду державного бюджетуоперації за коштами від повернення бюджетних позичок, кредитів, фінансової допомогиоперації за надходженнями до спеціального фонду державного бюджетуоперації за платежами, які розподіляються між загальним та спеціальним фондом державного бюджетуоперації за платежами, які розподіляються між державним та місцевими бюджетамиоперації за коштами, тимчасово віднесеними до доходів державного бюджету, що підлягають розподілу операції за іншими платежами, які тимчасово віднесені до доходів державного бюджетуоперації за власними надходженнями бюджетних установ. Операції з обробки платежів за надходженнями до державного бюджету

Платежі, які є джерелами формування спеціального фонду державного бюджету в частині доходів, крім власних надходжень бюджетних установ, зараховуються на аналітичні рахунки, відкриті в головних управліннях державної казначейської служби за балансовим рахунком 3121 «Надходження коштів спеціального фонду державного бюджету, які направляються на спеціальні видатки». Схема проведення операцій по зарахуванню коштів до спеціального фонду123465 Платники6112 Державна казначейська служба України3122 Головне управління казначейства312231218212

Алгоритм зарахування коштів передбачає виконання ряду етапів:1 зарахування коштів від платників (3121);2 повернення помилково та надміру зарахованих коштів;3 відображення в обліку сум надходжень (з урахуванням повернених) (6112);4 зарахування надходжень до спеціального фонду (3121);5 перерахування сум надходжень до спеціального фонду на центральний рівень ДКУ;6 відображення обліку сум на рахунках, що відкриті в Казначействі України (8212). Платежі, які відповідно до закону України «Про Державний бюджет України на поточний рік» розподіляються між загальним та спеціальним фондами державного бюджету, зараховуються на аналітичні рахунки, відкриті за балансовим рахунком 3131 «Надходження, які розподіляються між загальним та спеціальним фондами державного бюджету».

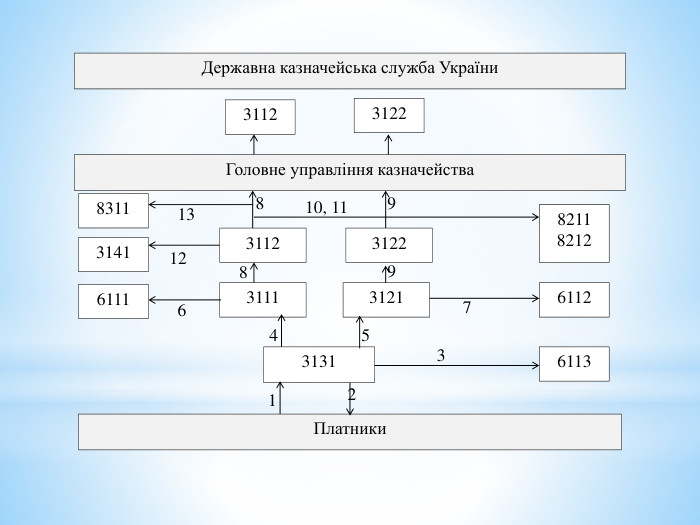

Загалом в процесі здійснення операцій операції здійснюються за певною процедурою:1 зарахування коштів від платників (3131);2 повернення помилково та надміру зарахованих коштів;3 відображення в обліку сум надходжень (з урахуванням повернених) (6113);4 зарахування надходжень до загального фонду (3111);5 зарахування коштів до спеціального фонду (3121);6 відображення обліку сум надходжень до загального фонду (6111);7 відображення обліку сум надходжень до спеціального фонду (6112);8 зарахування сум надходжень на рахунок загального фонду (3112);9 зарахування сум надходжень на рахунок спеціального фонду (3122);10, 11 відображення в обліку сум, перерахованих на рахунки ДКУ (8211, 8212);12 перерахування дотації вирівнювання місцевим бюджетам (3141);13 відображення в обліку дотації вирівнювання місцевим бюджетам (3141).

82118212 Платники6113 Державна казначейська служба України3122 Головне управління казначейства3112311131213131611283113112312231416111123456789981310, 1112

Повернення надмірно та/або помилково сплачених платежів до бюджету, які є доходами загального фонду державного бюджету, здійснюється обласними управліннями Державного казначейства на підставі висновків органів державної податкової служби, рішень судових органів, інших органів, що здійснюють контроль за нарахуванням та сплатою платежів тощо. Здійснення повернення надмірно або помилково сплачених коштів зарахованих до бюджету здійснюють уповноважені органи за встановленою формою – висновком. Він формується на основі заяви платника, який здійснив помилкову чи понаднормову сплату коштів. Граничний термін подання заяви – не довше 1095 днів з дня виникнення переплати.

Повернення платежів фізичним особам здійснюється органами казначейства на підставі подань органів, що контролюють справляння надходжень бюджету, або рішень судових органів. Повернення помилково сплачених коштів є можливим за умов: помилково сплачених податків та зборів; переплати, що виникла внаслідок скасування чи зміни судом рішення контролюючого органу про нарахування чи донарахування суми податкового зобов’язання, якщо така сума була сплачена; переплати, яка виникла внаслідок сплати платником суми податкових зобов’язань, за якими настав граничний термін сплати. Надміру або помилково зараховані до бюджетів платежі можуть перераховуватися на: погашення боргового зобов’язання (податкового боргу) з інших платежів, що підлягають зарахуванню до бюджету; поточний рахунок платника податку в установі банку; на рахунки підприємств поштового зв’язку у формі поштових переказів на ім’я громадян – отримувачів коштів; шляхом повернення готівковими коштами за чеком з рахунку, відкритого в установі банку за балансовими рахунками групи 257 «Кошти державного та місцевих бюджетів до виплати» на ім’я відповідного територіального органу казначейства.

4 Облік та складання звітності про надходження коштів до державного бюджету. Облік операцій по надходженнях до бюджету – це нарахування та сплата податкових і неподаткових зобов’язань, а також інших надходжень, що підлягають зарахуванню до бюджету відповідно до законодавства. Для обліку доходів бюджетів в органах казначейства використовують рахунки 6 класу «Доходи бюджету» та окремі рахунки 7 класу «Видатки бюджету» для обліку зарахування коштів, отриманих від повернення кредитів. Сальдо рахунків цих груп відображає загальну суму надходжень наростаючим підсумком з початку бюджетного періоду.

Звітність щодо правильності надходження платежів до відповідного бюджету з урахуванням повернень здійснюється:щоденно за результати операційного дня головні управління казначейської служби засобами програмного зв’язку надають Звіти про виконання державного бюджету за доходами та іншими надходженнями, Звіти про виконання місцевих бюджетів за доходами та іншими надходженнями головному управлінню доходів і зборів та департаменту фінансів на обласному рівні;щомісячно – на основі консолідації звітів казначейства в останній робочий день місяця надається Консолідований звіт, який є основою для складання місячної звітності про виконання бюджету у частині доходів. Загалом проходження платежів та формування інформації про касове виконання бюджету за доходами здійснюється за певним алгоритмом

Алгоритм проходження платежів та формування інформації про касове виконання бюджету за доходами передбачає виконання певних операцій:1 сплата платниками податків зборів, обов’язкових платежів до бюджету;2 перерахування коштів на бюджетні рахунки за призначеннями;3 висновок на повернення помилково та надміру сплачених до бюджету платежів;4 платіжні доручення на повернення помилково та надміру сплачених платежів;5 повернення помилково та надміру сплачених до бюджету платежів платникам податків;6 перерахування доходів на центральний рівень згідно з розподілом;7 перерахування коштів на відповідні рахунки органів місцевого самоврядування;8 виписки з аналітичних рахунків по обліку доходів та реєстр платіжних документів;9 щоденний звіт про виконання доходів та інших надходжень державного бюджету;10 звіт про виконання місцевих бюджетів за доходами.

Державна казначейська служба України. Органи місцевого самоврядування. Департамент фінансів. Головне управління Міністерства доходів та зборів. Установа банку. Головне управління Державної казначейської служи. Управління (відділення) Державної казначейської служи. Платники податків, зборів, інших обов’язкових платежів. Територіальні органи доходів і зборів1489,109,10629,109,1088710338559,1055

про публікацію авторської розробки

Додати розробку