Презентація "Облікові регістри"

Презентація з предмету "Бухгалтерський облік". Класифікація облікових регістрів, порядок їх заповнення та способи виправлення помилок в облікових регістрах.

Облікові регістриїх класифікація та порядок заповнення

Нормативна база. Вимоги і порядок ведення облікових регістрів визначаються Законом України «Про бухгалтерський облік і фінансову звітність в Україні» (статтею 9 «Первинні облікові документи та регістри бухгалтерського обліку»), Положенням про документальне забезпечення записів у бухгалтерському обліку, затвердженим наказом Міністерства фінансів України від 24.05.1995р. №88, Методичними рекомендаціями по застосуванню регістрів бухгалтерського обліку, затвердженими наказом Міністерства фінансів України від 29.12.2000р. № 356.

Облікові регістри – це носії спеціального формату (паперові, електронні) у вигляді відомостей, ордерів, книг, журналів, машинограм тощо, призначені для хронологічного, систематичного або комбінованого нагромадження, групування та узагальнення інформації з первинних документів, що прийняті до обліку. Визначення облікових регістрів

Ведення облікових регістрів. Облікові регістри складаються щомісяця. Їх підписують виконавці та головний бухгалтер. Регістри бухгалтерського обліку повинні мати назву, період реєстрації господарських операцій, прізвища і підписи або інші дані, що дають змогу ідентифікувати осіб, які брали участь у їх складанні. Ведення облікових регістрів та контирування документів первинного обліку здійснюються із застосуванням, що найменше, коду класу рахунків і коду синтетичного рахунку. Господарські операції відображаються в облікових регістрах під час надходження первинних документів або підсумками за місяць, в залежності від характеру і змісту операцій.Інформація до облікових регістрів переноситься після перевірки первинних документів за формою та змістом.

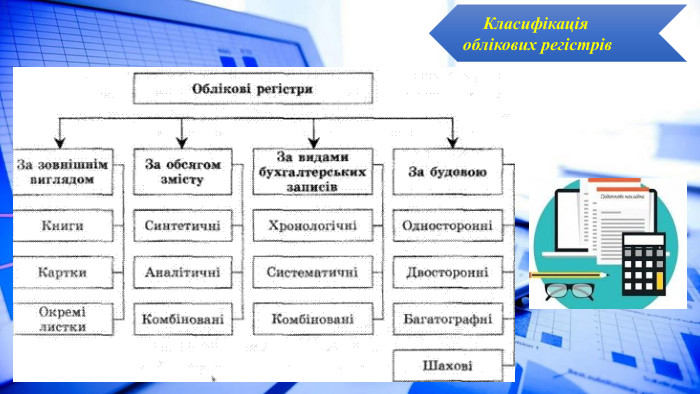

Класифікація облікових регістрів

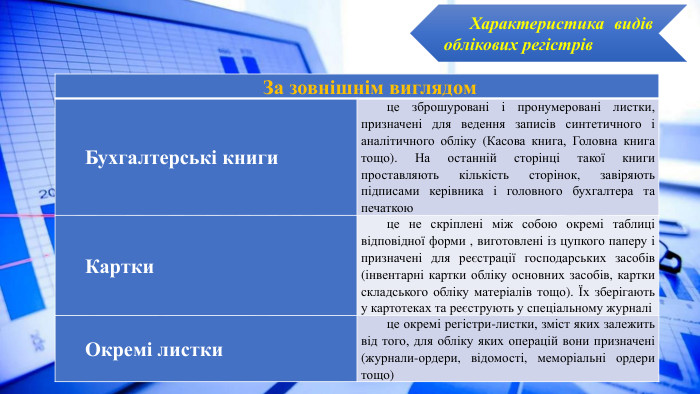

Характеристика видів облікових регістрів{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}За зовнішнім виглядом. Бухгалтерські книгице зброшуровані і пронумеровані листки, призначені для ведення записів синтетичного і аналітичного обліку (Касова книга, Головна книга тощо). На останній сторінці такої книги проставляють кількість сторінок, завіряють підписами керівника і головного бухгалтера та печаткою Карткице не скріплені між собою окремі таблиці відповідної форми , виготовлені із цупкого паперу і призначені для реєстрації господарських засобів (інвентарні картки обліку основних засобів, картки складського обліку матеріалів тощо). Їх зберігають у картотеках та реєструють у спеціальному журналіОкремі листкице окремі регістри-листки, зміст яких залежить від того, для обліку яких операцій вони призначені (журнали-ордери, відомості, меморіальні ордери тощо)

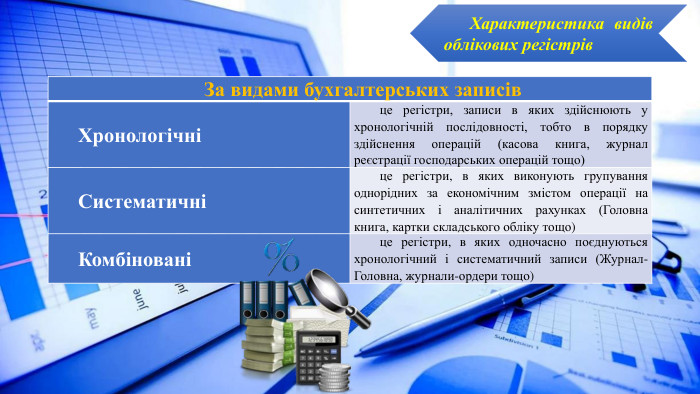

Характеристика видів облікових регістрів{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}За видами бухгалтерських записів. Хронологічніце регістри, записи в яких здійснюють у хронологічній послідовності, тобто в порядку здійснення операцій (касова книга, журнал реєстрації господарських операцій тощо)Систематичніце регістри, в яких виконують групування однорідних за економічним змістом операції на синтетичних і аналітичних рахунках (Головна книга, картки складського обліку тощо)Комбінованіце регістри, в яких одночасно поєднуються хронологічний і систематичний записи (Журнал-Головна, журнали-ордери тощо)

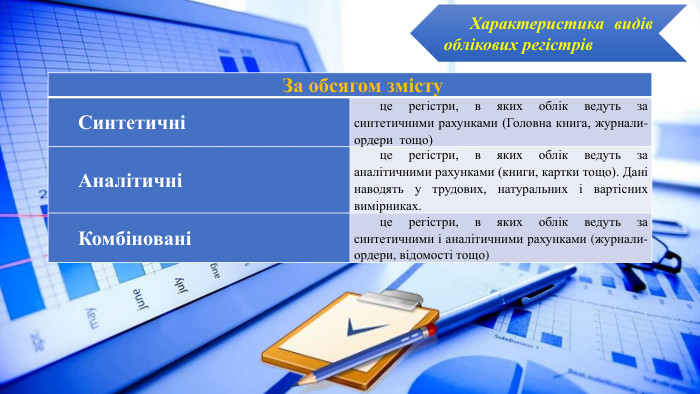

Характеристика видів облікових регістрів{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}За обсягом змісту. Синтетичніце регістри, в яких облік ведуть за синтетичними рахунками (Головна книга, журнали-ордери тощо)Аналітичніце регістри, в яких облік ведуть за аналітичними рахунками (книги, картки тощо). Дані наводять у трудових, натуральних і вартісних вимірниках. Комбінованіце регістри, в яких облік ведуть за синтетичними і аналітичними рахунками (журнали-ордери, відомості тощо)

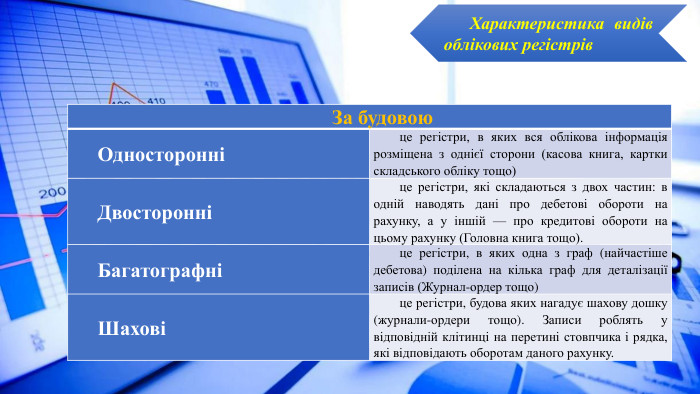

Характеристика видів облікових регістрів{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}За будовою. Односторонніце регістри, в яких вся облікова інформація розміщена з однієї сторони (касова книга, картки складського обліку тощо)Двосторонніце регістри, які складаються з двох частин: в одній наводять дані про дебетові обороти на рахунку, а у іншій — про кредитові обороти на цьому рахунку (Головна книга тощо). Багатографніце регістри, в яких одна з граф (найчастіше дебетова) поділена на кілька граф для деталізації записів (Журнал-ордер тощо)Шаховіце регістри, будова яких нагадує шахову дошку (журнали-ордери тощо). Записи роблять у відповідній клітинці на перетині стовпчика і рядка, які відповідають оборотам даного рахунку.

Записи в облікових регістрах. Простими називають записи, які здійснюються тільки в одному примірнику (регістрі) (меморіальному ордері, журналі-ордері тощо). Копіювальні записи застосовують, коли необхідно мати копію запису. Копіювальні записи можуть вестися в ручному (за допомогою копіювального паперу) чи автоматичному (за допомогою обчислювальної техніки) режимах.

Дані облікових регістрів. Аналітичні дані в облікових регістрах мають узгоджуватися з даними синтетичного обліку на останнє число місяця. Наприкінці кожного місяця облікові регістри закривають, тобто підраховують обороти за дебетом і кредитом та сальдо за кожним синтетичним і аналітичним рахунком. Відповідальність за несвоєчасне складання облікових регістрів та недостовірність відображених у них даних несуть особи, які склали та підписали ці облікові регістри. В облікових регістрах підчистки і необумовлені виправлення тексту та цифрових даних не допускаються.

Способи виправлення помилок

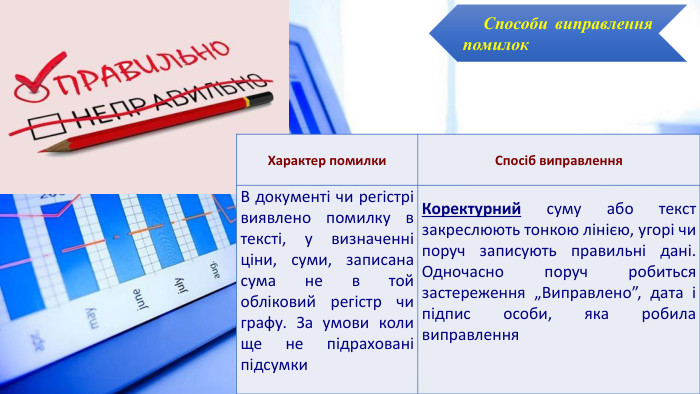

Способи виправлення помилок{69 CF1 AB2-1976-4502-BF36-3 FF5 EA218861}Характер помилки. Спосіб виправлення. В документі чи регістрі виявлено помилку в тексті, у визначенні ціни, суми, записана сума не в той обліковий регістр чи графу. За умови коли ще не підраховані підсумки Коректурний суму або текст закреслюють тонкою лінією, угорі чи поруч записують правильні дані. Одночасно поруч робиться застереження „Виправлено”, дата і підпис особи, яка робила виправлення

Способи виправлення помилок{69 CF1 AB2-1976-4502-BF36-3 FF5 EA218861}Характер помилки. Спосіб виправлення{69 CF1 AB2-1976-4502-BF36-3 FF5 EA218861}Виявлена помилка вбухгалтерській проводці Червоне сторно (спосіб червоних чисел). Помилковий запис повторю-ють але червоним чорнилом (що означає відніманням). Потім складається правиль- на кореспонденція рахунків

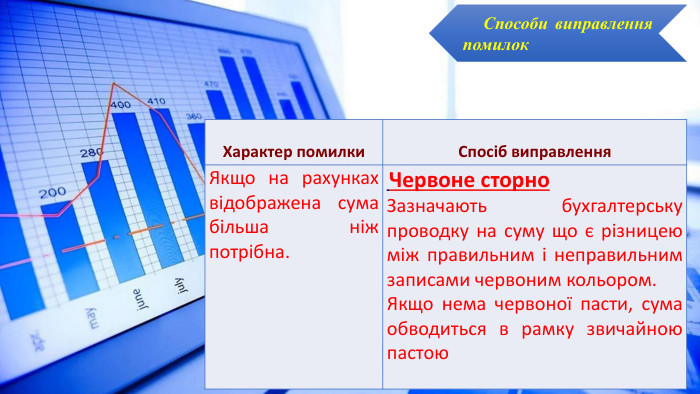

Способи виправлення помилок{69 CF1 AB2-1976-4502-BF36-3 FF5 EA218861}Характер помилки. Спосіб виправлення. Якщо на рахунках відображена сума більша ніж потрібна. Червоне сторно. Зазначають бухгалтерську проводку на суму що є різницею між правильним і неправильним записами червоним кольором. Якщо нема червоної пасти, сума обводиться в рамку звичайною пастою

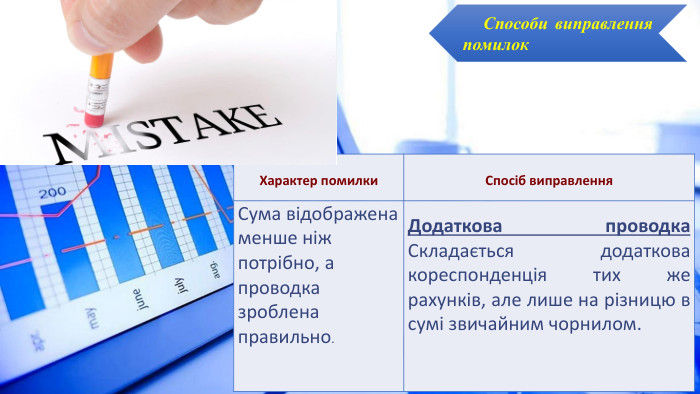

{69 CF1 AB2-1976-4502-BF36-3 FF5 EA218861}Характер помилки. Спосіб виправлення. Сума відображена менше ніж потрібно, а проводка зроблена правильно. Додаткова проводка Складається додаткова кореспонденція тих же рахунків, але лише на різницю в сумі звичайним чорнилом. Способи виправлення помилок

про публікацію авторської розробки

Додати розробку