Презентація "Рахунки бухгалтерського обліку та подвійний запис"

Презентація "Рахунки бухгалтерського обліку та подвійний запис". Наводиться визначення, класифікація та будова бухгалтерських рахунків.

Рахунки бухгалтерського обліку та подвійний запис

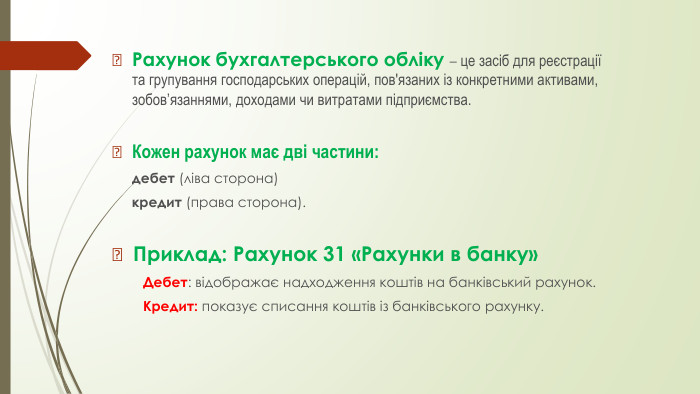

Рахунок бухгалтерського обліку – це засіб для реєстрації та групування господарських операцій, пов'язаних із конкретними активами, зобов’язаннями, доходами чи витратами підприємства. Кожен рахунок має дві частини: дебет (ліва сторона) кредит (права сторона). Приклад: Рахунок 31 «Рахунки в банку» Дебет: відображає надходження коштів на банківський рахунок. Кредит: показує списання коштів із банківського рахунку.

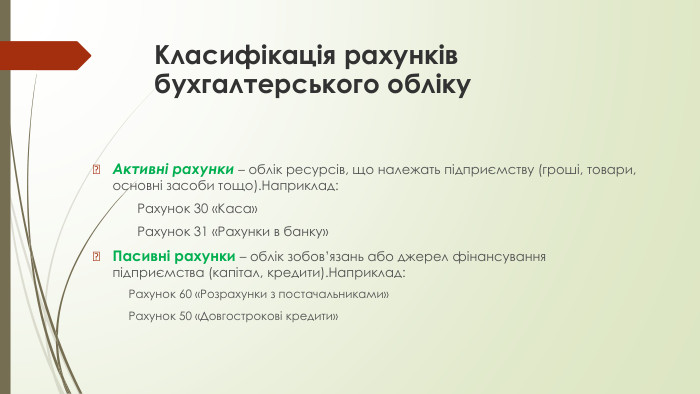

Класифікація рахунків бухгалтерського обліку. Активні рахунки – облік ресурсів, що належать підприємству (гроші, товари, основні засоби тощо). Наприклад: Рахунок 30 «Каса» Рахунок 31 «Рахунки в банку»Пасивні рахунки – облік зобов’язань або джерел фінансування підприємства (капітал, кредити). Наприклад: Рахунок 60 «Розрахунки з постачальниками» Рахунок 50 «Довгострокові кредити»

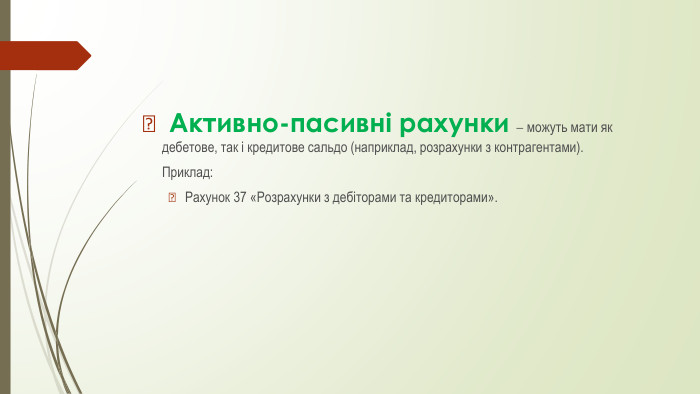

Активно-пасивні рахунки – можуть мати як дебетове, так і кредитове сальдо (наприклад, розрахунки з контрагентами). Приклад: Рахунок 37 «Розрахунки з дебіторами та кредиторами».

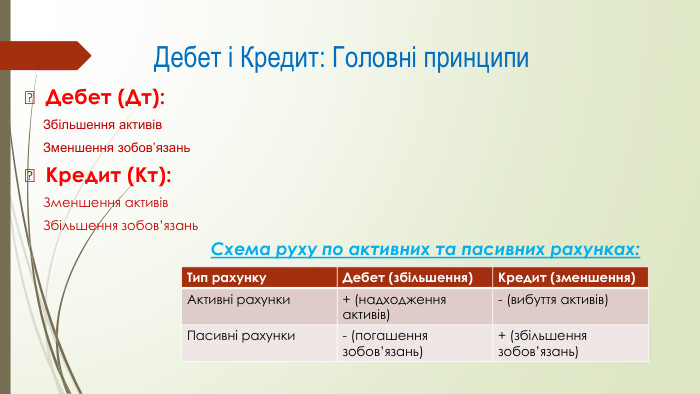

Дебет і Кредит: Головні принципи. Дебет (Дт): Збільшення активів Зменшення зобов’язань. Кредит (Кт): Зменшення активів Збільшення зобов’язань{7464439 B-8 F7 D-4 FFC-8 F56-94 A9 A4 CD0 F93}Тип рахунку. Дебет (збільшення)Кредит (зменшення)Активні рахунки+ (надходження активів)- (вибуття активів)Пасивні рахунки- (погашення зобов’язань)+ (збільшення зобов’язань)Схема руху по активних та пасивних рахунках:

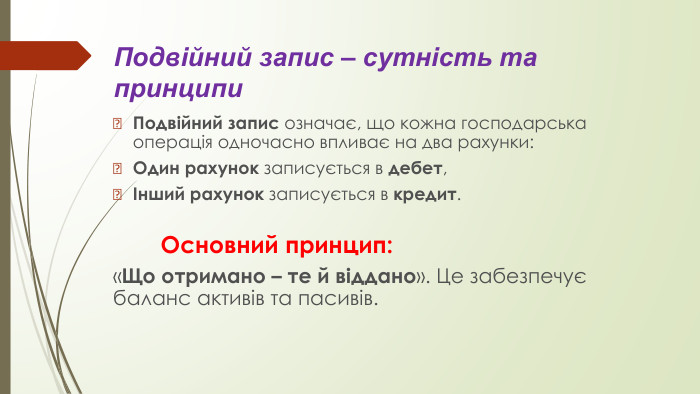

Подвійний запис – сутність та принципи. Подвійний запис означає, що кожна господарська операція одночасно впливає на два рахунки: Один рахунок записується в дебет,Інший рахунок записується в кредит. Основний принцип:«Що отримано – те й віддано». Це забезпечує баланс активів та пасивів.

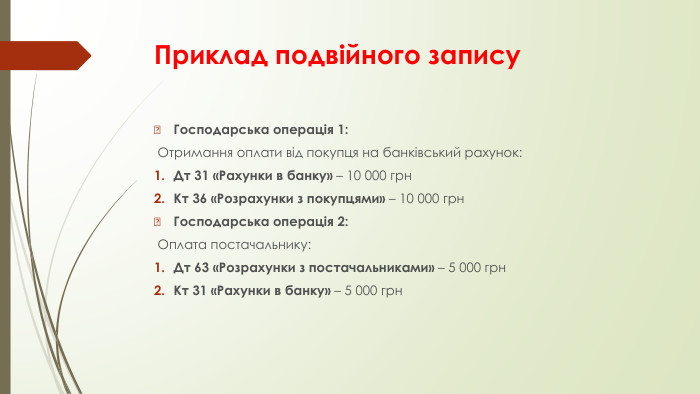

Приклад подвійного запису. Господарська операція 1: Отримання оплати від покупця на банківський рахунок: Дт 31 «Рахунки в банку» – 10 000 грн. Кт 36 «Розрахунки з покупцями» – 10 000 грн. Господарська операція 2: Оплата постачальнику: Дт 63 «Розрахунки з постачальниками» – 5 000 грн. Кт 31 «Рахунки в банку» – 5 000 грн

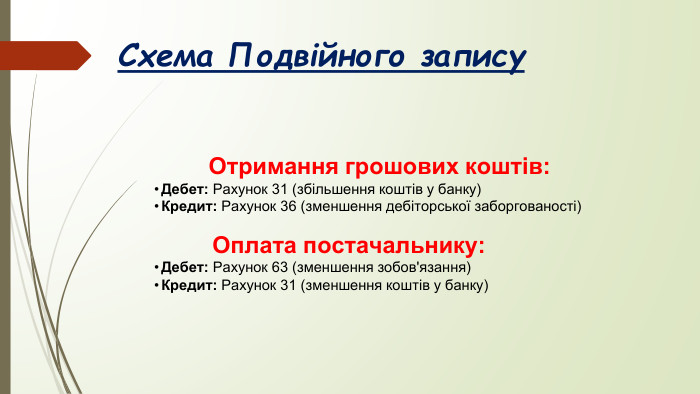

Схема Подвійного запису Отримання грошових коштів: Дебет: Рахунок 31 (збільшення коштів у банку)Кредит: Рахунок 36 (зменшення дебіторської заборгованості) Оплата постачальнику: Дебет: Рахунок 63 (зменшення зобов'язання)Кредит: Рахунок 31 (зменшення коштів у банку)

Переваги подвійного запису. Точність і контроль: Запис на двох рахунках допомагає виявляти помилки. Балансування: Активи та пасиви підприємства завжди збалансовані. Прозорість: Легше відслідковувати рух коштів та обсяги господарських операцій. Звітування: На основі подвійного запису легко формувати фінансові звіти (баланс, звіт про фінансові результати).

Типові помилки у подвійних записах. Некоректний вибір кореспондуючих рахунків. Невідповідність суми в дебеті та кредиті. Помилки при класифікації рахунків (активний чи пасивний рахунок).

Подвійний запис є основою для ведення бухгалтерського обліку та гарантує контроль над фінансовими операціями. Рахунки бухгалтерського обліку забезпечують структуру для групування та аналізу інформації про активи, зобов’язання та фінансові результати. Використання подвійного запису дозволяє уникати помилок і підтримувати баланс у звітності.

ДЯКУЮ ЗА УВАГУ!

про публікацію авторської розробки

Додати розробку