Презентація до заняття на тему "Облік запасів"

ОБЛІК ЗАПАСІВ

Девіз заняття: «Мудрий не той, хто знає багато, а той, хто знає потрібне»Пауло Коельо

ТЕМА: Облік запасів

МЕТА: вивчити суть, класифікацію та оцінку запасів бюджетних установ відповідно до стандартів бухгалтерського обліку, засвоїти призначення та порядок оформлення документів з руху запасів; порядок ведення складського та бухгалтерського обліку надходження і вибуття запасів

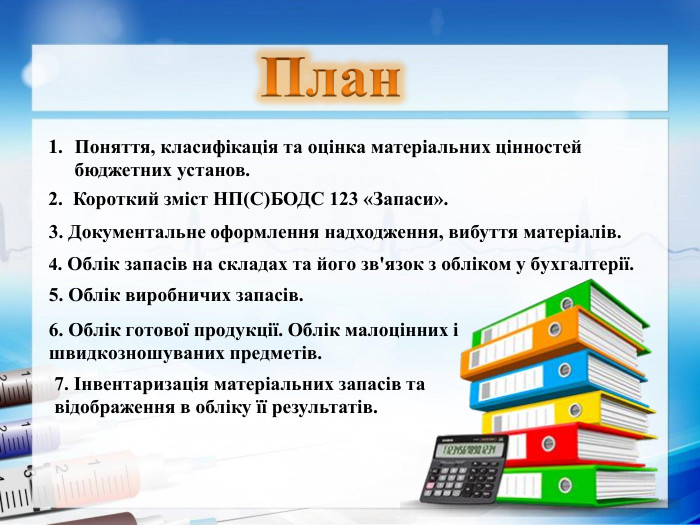

План. Поняття, класифікація та оцінка матеріальних цінностей бюджетних установ.2. Короткий зміст НП(С)БОДС 123 «Запаси». 3. Документальне оформлення надходження, вибуття матеріалів. 4. Облік запасів на складах та його зв'язок з обліком у бухгалтерії.5. Облік виробничих запасів. 6. Облік готової продукції. Облік малоцінних і швидкозношуваних предметів.7. Інвентаризація матеріальних запасів та відображення в обліку її результатів.

{D7 AC3 CCA-C797-4891-BE02-D94 E43425 B78}медикаментинозапасищвдалгйзголдиикдфцячсмимтлеіуьбюжєоеакфаувкенгодуопсіфчсаинсячрахунокамшпзхїйрол. ФІЛВОРД

{D7 AC3 CCA-C797-4891-BE02-D94 E43425 B78}медикаментинозапасищвдалгйзголдиикдфцячсмимтлеіуьбюжєоеакфаувкенгодуопсіфчсаинсячрахунокамшпзхїйрол. ФІЛВОРД

1. Поняття, класифікація та оцінка матеріальних цінностей бюджетних установ

Запаси – це оборотні активи у матеріальній формі, якій належать установі та забезпечують її функціонування і будуть використані, як очікується, протягом одного року.

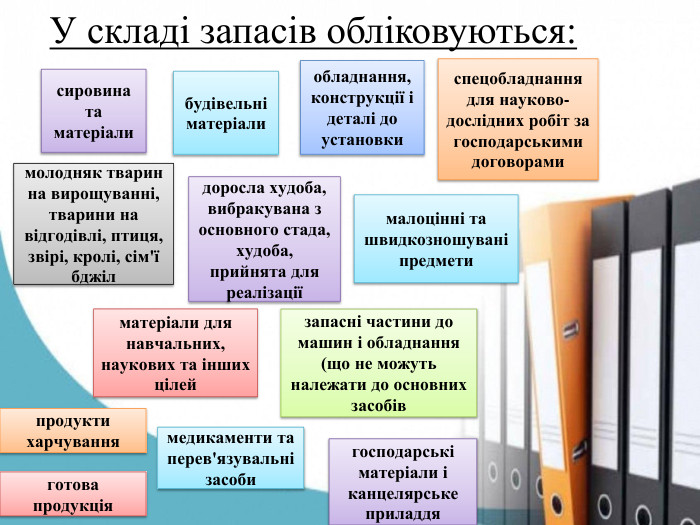

У складі запасів обліковуються:сировина та матеріалибудівельні матеріалиобладнання, конструкції і деталі до установкиспецобладнання для науково-дослідних робіт за господарськими договорамимолодняк тварин на вирощуванні, тварини на відгодівлі, птиця, звірі, кролі, сім'ї бджілдоросла худоба, вибракувана з основного стада, худоба, прийнята для реалізаціїмалоцінні та швидкозношувані предметиматеріали для навчальних, наукових та інших цілейзапасні частини до машин і обладнання (що не можуть належати до основних засобівпродукти харчуваннямедикаменти та перев'язувальні засобигосподарські матеріали і канцелярське приладдяготова продукція

Запаси бюджетних установ розподілені на групи (з 1.01.2017): ВИРОБНИЧІ ЗАПАСИБІОЛОГІЧНІ АКТИВИІНШІ НЕ ФІНАНСОВІ АКТИВИ (ГОТОВА ПРОДУКЦІЯ, МАЛОЦІННІ ТА ШВИДКОЗНОШУВАНІ ПРЕДМЕТИ).

БАЛАНСОВА ВАРТІСТЬ Первісна вартість Справедлива вартість Відновлювальна вартість

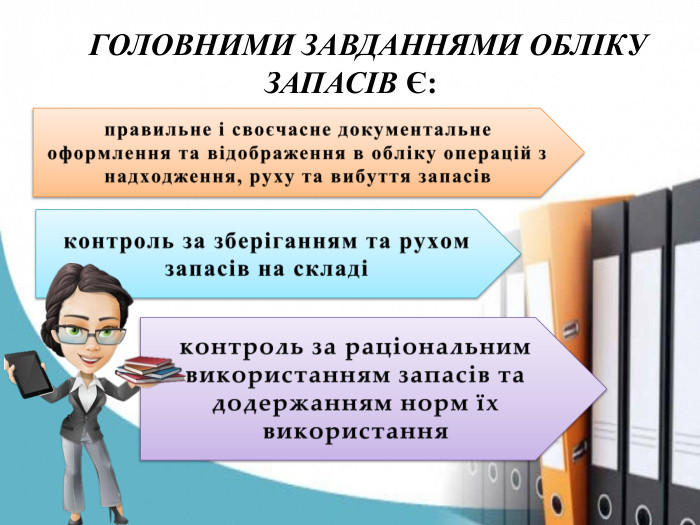

ГОЛОВНИМИ ЗАВДАННЯМИ ОБЛІКУ ЗАПАСІВ Є:правильне і своєчасне документальне оформлення та відображення в обліку операцій з надходження, руху та вибуття запасівконтроль за зберіганням та рухом запасів на складіконтроль за раціональним використанням запасів та додержанням норм їх використання

2. Короткий зміст НП(С)БОДС 123 «Запаси»

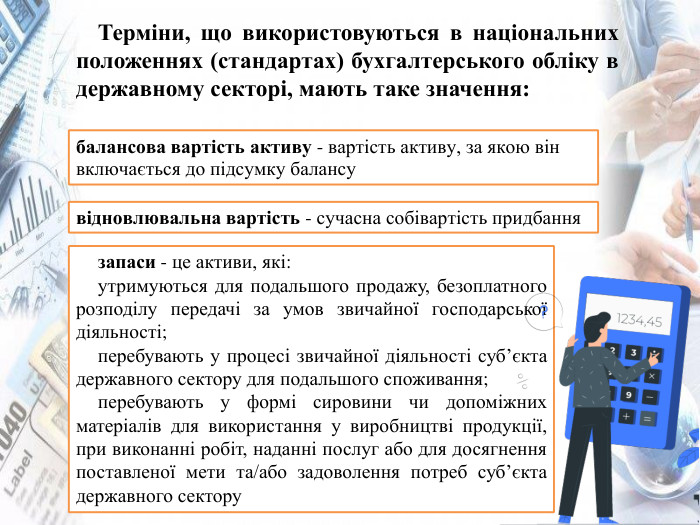

Терміни, що використовуються в національних положеннях (стандартах) бухгалтерського обліку в державному секторі, мають таке значення:балансова вартість активу - вартість активу, за якою він включається до підсумку балансувідновлювальна вартість - сучасна собівартість придбаннязапаси - це активи, які:утримуються для подальшого продажу, безоплатного розподілу передачі за умов звичайної господарської діяльності;перебувають у процесі звичайної діяльності суб’єкта державного сектору для подальшого споживання;перебувають у формі сировини чи допоміжних матеріалів для використання у виробництві продукції, при виконанні робіт, наданні послуг або для досягнення поставленої мети та/або задоволення потреб суб’єкта державного сектору

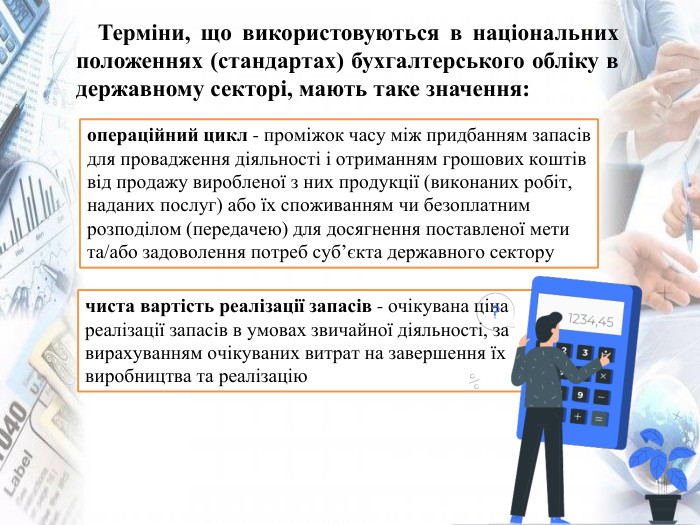

Терміни, що використовуються в національних положеннях (стандартах) бухгалтерського обліку в державному секторі, мають таке значення:операційний цикл - проміжок часу між придбанням запасів для провадження діяльності і отриманням грошових коштів від продажу виробленої з них продукції (виконаних робіт, наданих послуг) або їх споживанням чи безоплатним розподілом (передачею) для досягнення поставленої мети та/або задоволення потреб суб’єкта державного секторучиста вартість реалізації запасів - очікувана ціна реалізації запасів в умовах звичайної діяльності, за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію

Розділи НП(С)БОДС 123 «Запаси»: Загальні положення. II. Визнання та первісна оцінка запасів. III. Оцінка запасів на дату балансу. IV. Оцінка вибуття запасів. V. Розкриття інформації про запаси в примітках до фінансової звітності

«Вилучи зайве»

«Вилучи зайве»

«Вилучи зайве»

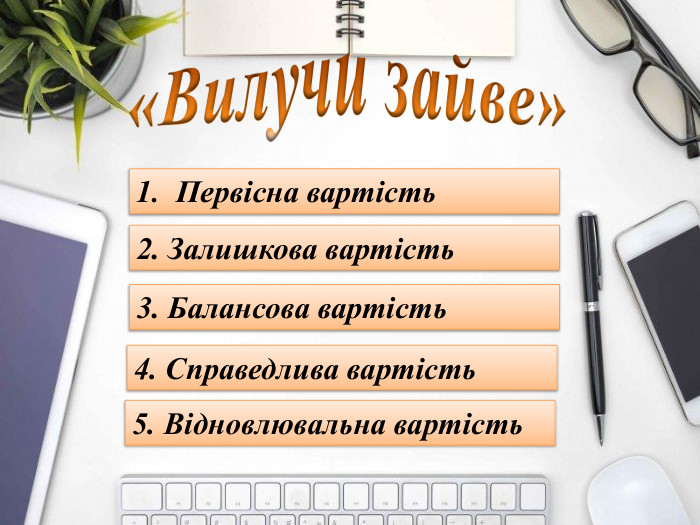

«Вилучи зайве»Первісна вартість2. Залишкова вартість3. Балансова вартість4. Справедлива вартість 5. Відновлювальна вартістьstyle.colorfillcolorfill.type

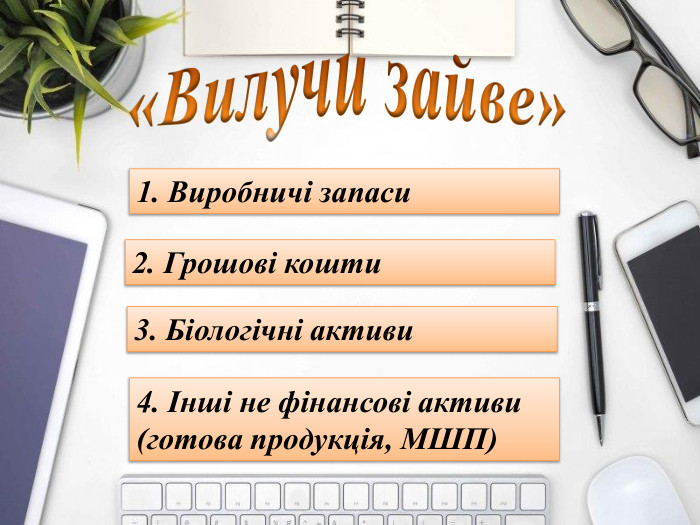

«Вилучи зайве»1. Виробничі запаси2. Грошові кошти3. Біологічні активи4. Інші не фінансові активи (готова продукція, МШП) style.colorfillcolorfill.type

3. Документальне оформлення операцій з надходження, вибуття матеріалів

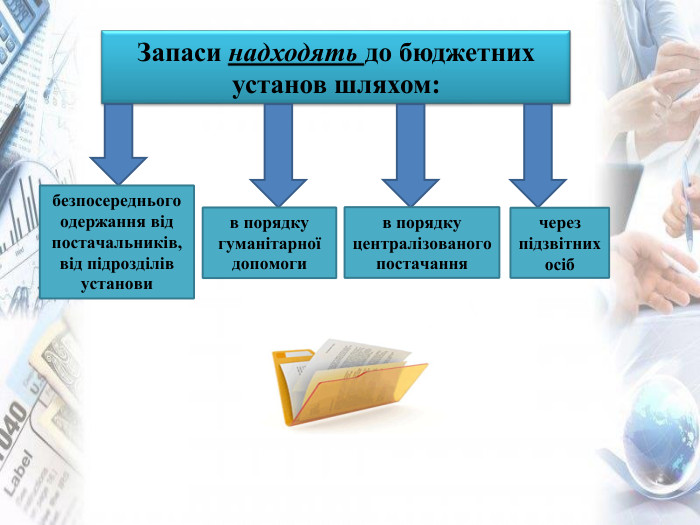

Запаси надходять до бюджетних установ шляхом:безпосереднього одержання від постачальників, від підрозділів установив порядку гуманітарної допомогив порядку централізованого постачаннячерез підзвітних осіб

У бюджетних установах відбувається вибуття запасів, яке включає такі операції:передачу в межах установи від однієї матеріально-відповідальної особи до іншоївитрачанняреалізацію залежалих або зайвих запасівбезоплатну передачу в межах відомства

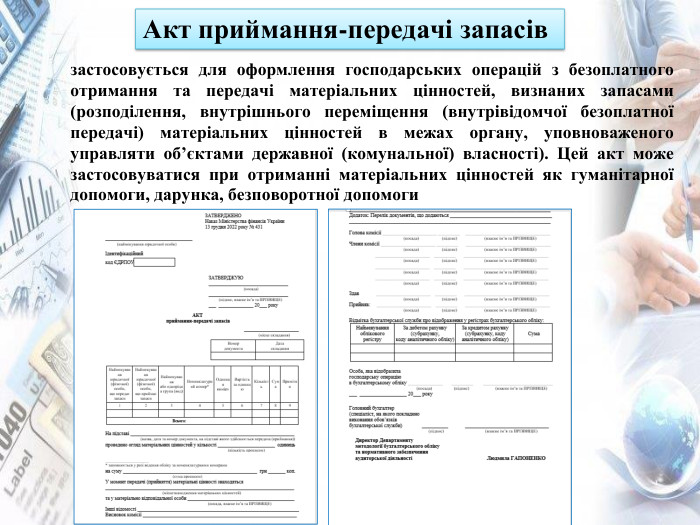

Акт приймання-передачі запасівзастосовується для оформлення господарських операцій з безоплатного отримання та передачі матеріальних цінностей, визнаних запасами (розподілення, внутрішнього переміщення (внутрівідомчої безоплатної передачі) матеріальних цінностей в межах органу, уповноваженого управляти об’єктами державної (комунальної) власності). Цей акт може застосовуватися при отриманні матеріальних цінностей як гуманітарної допомоги, дарунка, безповоротної допомоги

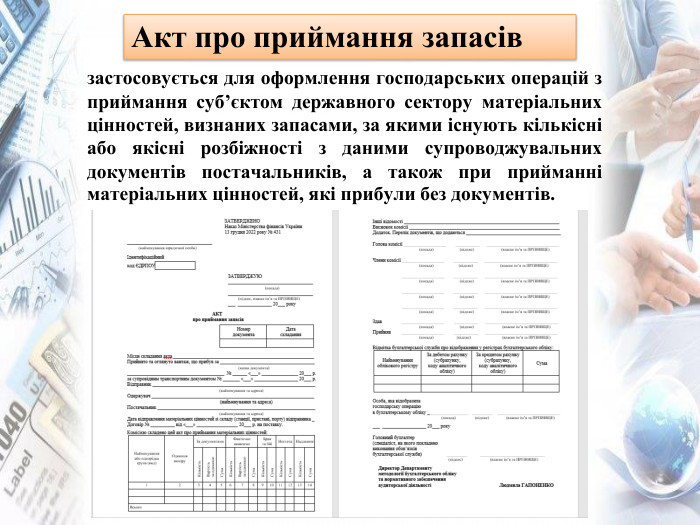

Акт про приймання запасівзастосовується для оформлення господарських операцій з приймання суб’єктом державного сектору матеріальних цінностей, визнаних запасами, за якими існують кількісні або якісні розбіжності з даними супроводжувальних документів постачальників, а також при прийманні матеріальних цінностей, які прибули без документів.

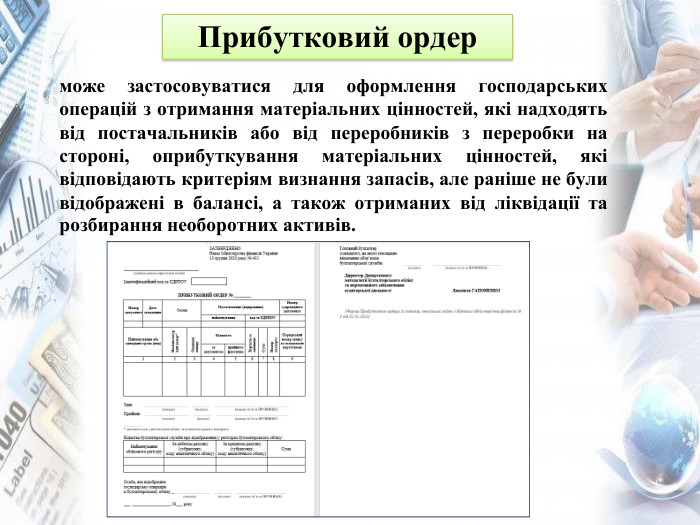

Прибутковий ордерможе застосовуватися для оформлення господарських операцій з отримання матеріальних цінностей, які надходять від постачальників або від переробників з переробки на стороні, оприбуткування матеріальних цінностей, які відповідають критеріям визнання запасів, але раніше не були відображені в балансі, а також отриманих від ліквідації та розбирання необоротних активів.

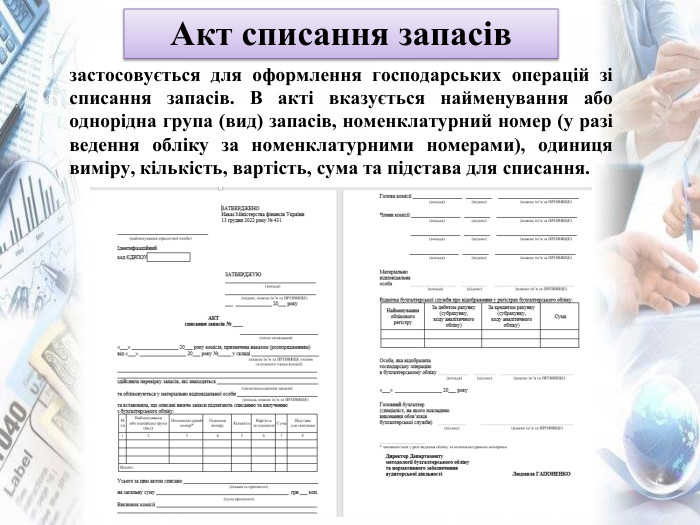

Акт списання запасівзастосовується для оформлення господарських операцій зі списання запасів. В акті вказується найменування або однорідна група (вид) запасів, номенклатурний номер (у разі ведення обліку за номенклатурними номерами), одиниця виміру, кількість, вартість, сума та підстава для списання.

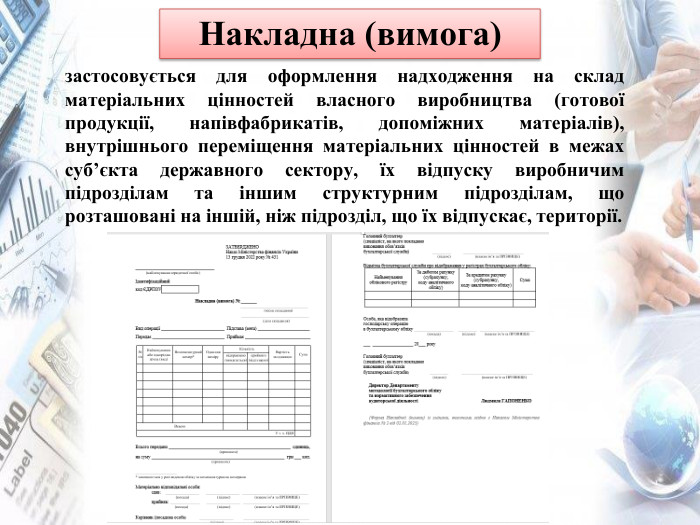

Накладна (вимога)застосовується для оформлення надходження на склад матеріальних цінностей власного виробництва (готової продукції, напівфабрикатів, допоміжних матеріалів), внутрішнього переміщення матеріальних цінностей в межах суб’єкта державного сектору, їх відпуску виробничим підрозділам та іншим структурним підрозділам, що розташовані на іншій, ніж підрозділ, що їх відпускає, території.

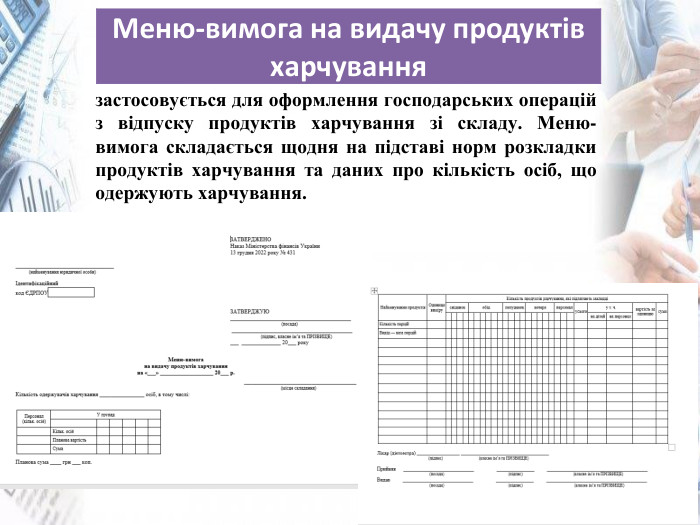

{17292 A2 E-F333-43 FB-9621-5 CBBE7 FDCDCB}Меню-вимога на видачу продуктів харчуваннязастосовується для оформлення господарських операцій з відпуску продуктів харчування зі складу. Меню-вимога складається щодня на підставі норм розкладки продуктів харчування та даних про кількість осіб, що одержують харчування.

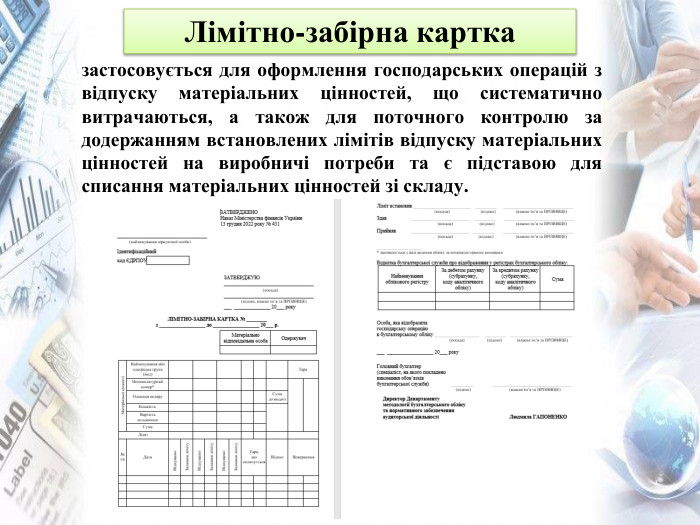

Лімітно-забірна картказастосовується для оформлення господарських операцій з відпуску матеріальних цінностей, що систематично витрачаються, а також для поточного контролю за додержанням встановлених лімітів відпуску матеріальних цінностей на виробничі потреби та є підставою для списання матеріальних цінностей зі складу.

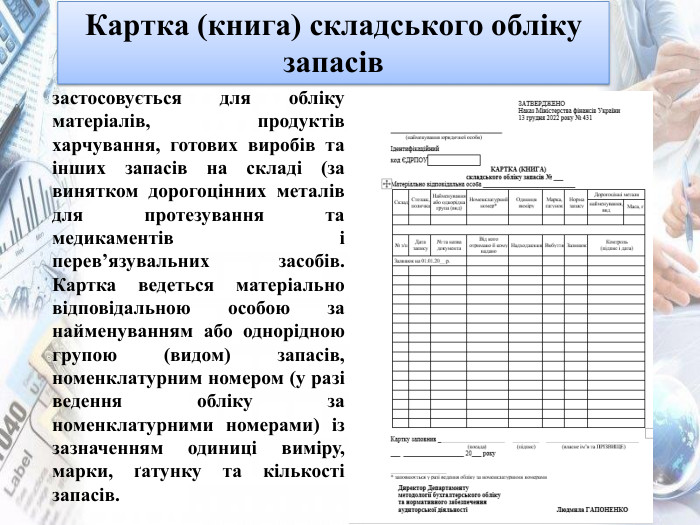

Картка (книга) складського обліку запасівзастосовується для обліку матеріалів, продуктів харчування, готових виробів та інших запасів на складі (за винятком дорогоцінних металів для протезування та медикаментів і перев’язувальних засобів. Картка ведеться матеріально відповідальною особою за найменуванням або однорідною групою (видом) запасів, номенклатурним номером (у разі ведення обліку за номенклатурними номерами) із зазначенням одиниці виміру, марки, ґатунку та кількості запасів.

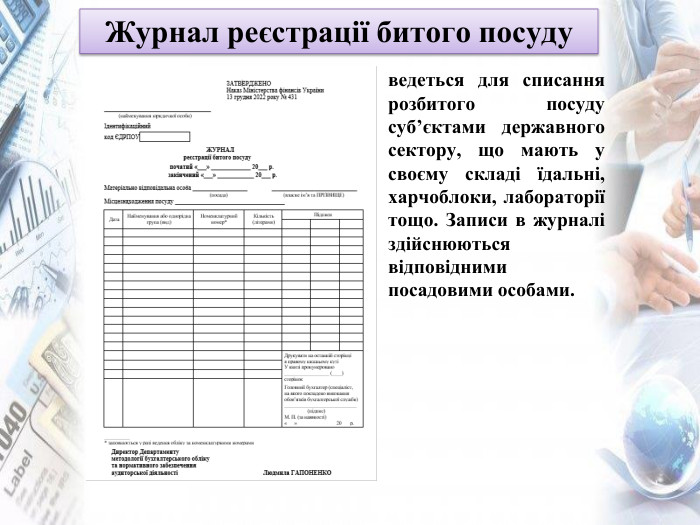

Журнал реєстрації битого посудуведеться для списання розбитого посуду суб’єктами державного сектору, що мають у своєму складі їдальні, харчоблоки, лабораторії тощо. Записи в журналі здійснюються відповідними посадовими особами.

Відомість з надходження продуктів харчуванняпризначена для обліку надходження продуктів харчування. Відомість складається за кожною матеріально відповідальною особою окремо. Записи здійснюються на основі первинних документів у натуральному та грошовому вимірниках.

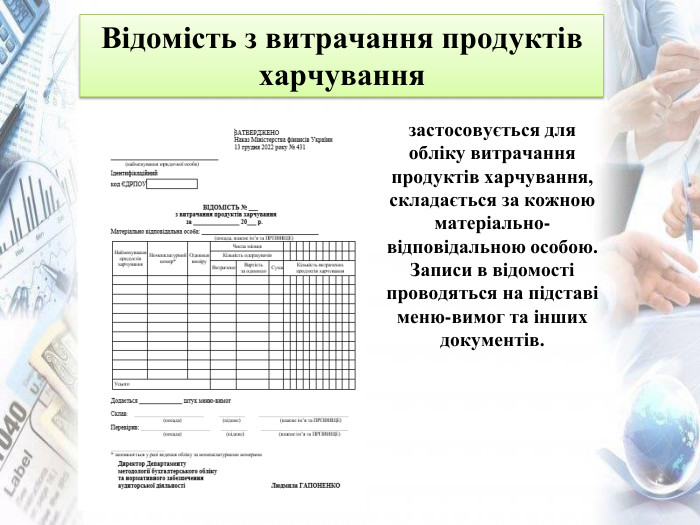

Відомість з витрачання продуктів харчуваннязастосовується для обліку витрачання продуктів харчування, складається за кожною матеріально- відповідальною особою. Записи в відомості проводяться на підставі меню-вимог та інших документів.

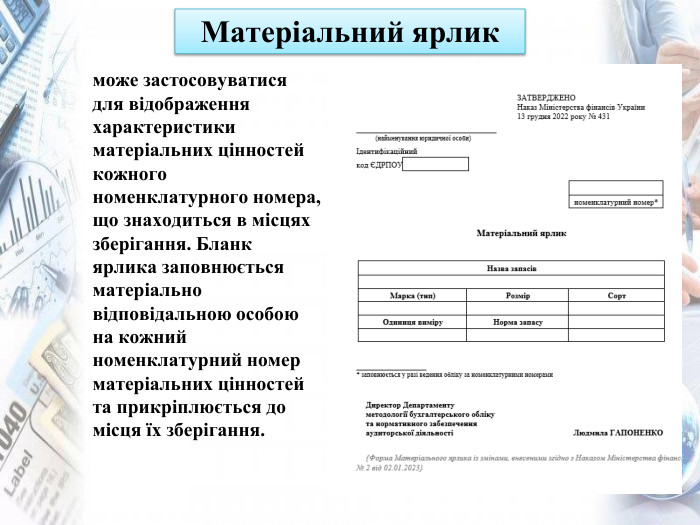

Матеріальний ярликможе застосовуватися для відображення характеристики матеріальних цінностей кожного номенклатурного номера, що знаходиться в місцях зберігання. Бланк ярлика заповнюється матеріально відповідальною особою на кожний номенклатурний номер матеріальних цінностей та прикріплюється до місця їх зберігання.

4. Облік запасів на складах та його зв'язок з обліком у бухгалтерії

Адміністрація установи зобов'язана: створити робітнику умови, необхідні для нормальної роботи та забезпечення збереження матеріальних цінностейознайомити з чинним законодавством щодо матеріальної відповідальності робітників та службовців за збитки, нанесені установі, а також чинними інструкціями, нормативами та правилами зберігання, приймання, оброблення, продажу (відпуску), перевезення або застосування в процесі виробництва переданих йому матеріальних цінностейпроводити у встановленому порядку інвентаризацію матеріальних цінностей

5. Облік виробничих запасів

Рахунок 15 «Виробничі запаси» За дебетом надходження запасів з урахуванням витрат на їх придбання, зокрема суми ввізного мита, суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються суб'єкту державного сектору, транспортно-заготівельні витрати, витрати, які пов'язані із доведенням придбаних та безоплатно отриманих запасів до стану, в якому вони придатні для використання у запланованих цілях, передбачених Національним положенням (стандартом) бухгалтерського обліку в державному секторі 123 «Запаси». За кредитом відображається вибуття запасів внаслідок продажу, безоплатної передачі, використання для створення інших активів або неможливості отримання суб'єктом державного сектору надалі економічних вигод від їх використання

Рахунок 15 «Виробничі запаси» має такі субрахунки:1511 «Продукти харчування»;1512 «Медикаменти та перевʼязувальні матеріали»;1513 «Будівельні матеріали»;1514 «Пально-мастильні матеріали»;1515 «Запасні частини»;1516 «Тара»;1517 «Сировина і матеріали»;1518 «Інші виробничі запаси».

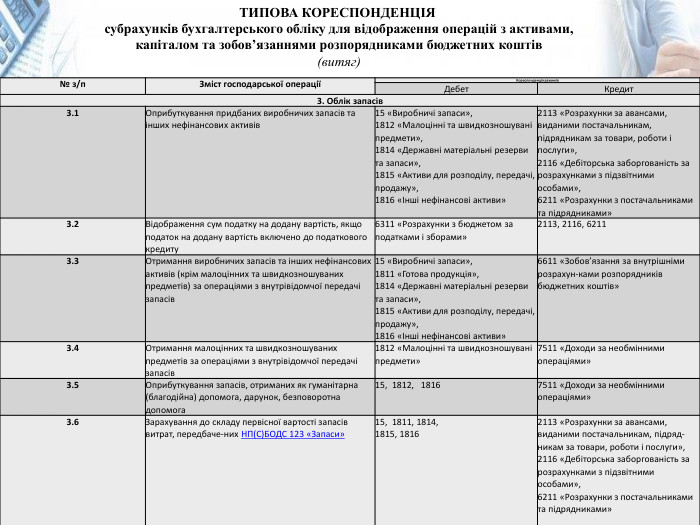

ТИПОВА КОРЕСПОНДЕНЦІЯ субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом та зобов’язаннями розпорядниками бюджетних коштів (витяг){D7 AC3 CCA-C797-4891-BE02-D94 E43425 B78}№ з/п. Зміст господарської операціїКореспонденція рахунків. Дебет. Кредит3. Облік запасів3.1 Оприбуткування придбаних виробничих запасів та інших нефінансових активів15 «Виробничі запаси»,1812 «Малоцінні та швидкозношувані предмети», 1814 «Державні матеріальні резерви та запаси», 1815 «Активи для розподілу, передачі, продажу», 1816 «Інші нефінансові активи»2113 «Розрахунки за авансами, виданими постачальникам, підрядникам за товари, роботи і послуги», 2116 «Дебіторська заборгованість за розрахунками з підзвітними особами», 6211 «Розрахунки з постачальниками та підрядниками»3.2 Відображення сум податку на додану вартість, якщо податок на додану вартість включено до податкового кредиту6311 «Розрахунки з бюджетом за податками і зборами»2113, 2116, 6211 3.3 Отримання виробничих запасів та інших нефінансових активів (крім малоцінних та швидкозношуваних предметів) за операціями з внутрівідомчої передачі запасів15 «Виробничі запаси»,1811 «Готова продукція», 1814 «Державні матеріальні резерви та запаси», 1815 «Активи для розподілу, передачі, продажу», 1816 «Інші нефінансові активи»6611 «Зобов’язання за внутрішніми розрахун-ками розпорядників бюджетних коштів» 3.4 Отримання малоцінних та швидкозношуваних предметів за операціями з внутрівідомчої передачі запасів1812 «Малоцінні та швидкозношувані предмети»7511 «Доходи за необмінними операціями»3.5 Оприбуткування запасів, отриманих як гуманітарна (благодійна) допомога, дарунок, безповоротна допомога15, 1812, 18167511 «Доходи за необмінними операціями»3.6 Зарахування до складу первісної вартості запасів витрат, передбаче-них НП(С)БОДС 123 «Запаси»15, 1811, 1814, 1815, 18162113 «Розрахунки за авансами, виданими постачальникам, підряд-никам за товари, роботи і послуги», 2116 «Дебіторська заборгованість за розрахунками з підзвітними особами», 6211 «Розрахунки з постачальниками та підрядниками»

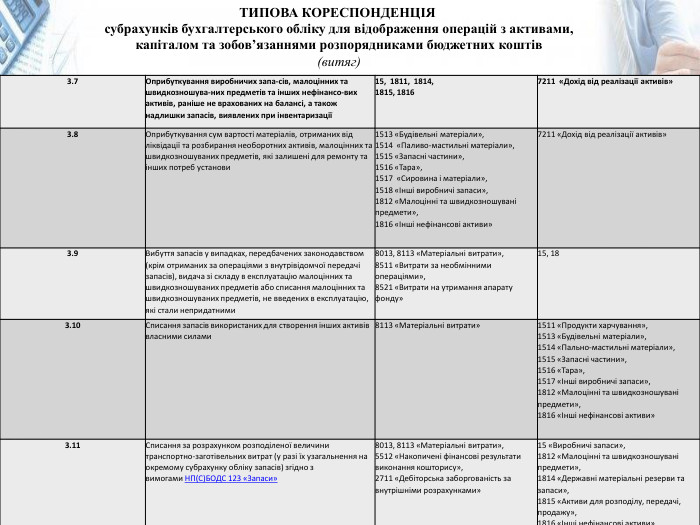

ТИПОВА КОРЕСПОНДЕНЦІЯ субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом та зобов’язаннями розпорядниками бюджетних коштів (витяг){D7 AC3 CCA-C797-4891-BE02-D94 E43425 B78}3.7 Оприбуткування виробничих запа-сів, малоцінних та швидкозношува-них предметів та інших нефінансо-вих активів, раніше не врахованих на балансі, а також надлишки запасів, виявлених при інвентаризації15, 1811, 1814, 1815, 1816 7211 «Дохід від реалізації активів»3.8 Оприбуткування сум вартості матеріалів, отриманих від ліквідації та розбирання необоротних активів, малоцінних та швидкозношуваних предметів, які залишені для ремонту та інших потреб установи1513 «Будівельні матеріали», 1514 «Паливо-мастильні матеріали», 1515 «Запасні частини», 1516 «Тара», 1517 «Сировина і матеріали», 1518 «Інші виробничі запаси», 1812 «Малоцінні та швидкозношувані предмети», 1816 «Інші нефінансові активи»7211 «Дохід від реалізації активів»3.9 Вибуття запасів у випадках, передбачених законодавством (крім отриманих за операціями з внутрівідомчої передачі запасів), видача зі складу в експлуатацію малоцінних та швидкозношуваних предметів або списання малоцінних та швидкозношуваних предметів, не введених в експлуатацію, які стали непридатними8013, 8113 «Матеріальні витрати», 8511 «Витрати за необмінними операціями», 8521 «Витрати на утримання апарату фонду»15, 183.10 Списання запасів використаних для створення інших активів власними силами8113 «Матеріальні витрати»1511 «Продукти харчування», 1513 «Будівельні матеріали», 1514 «Пально-мастильні матеріали», 1515 «Запасні частини», 1516 «Тара», 1517 «Інші виробничі запаси», 1812 «Малоцінні та швидкозношувані предмети», 1816 «Інші нефінансові активи»3.11 Списання за розрахунком розподіленої величини транспортно-заготівельних витрат (у разі їх узагальнення на окремому субрахунку обліку запасів) згідно з вимогами НП(С)БОДС 123 «Запаси»8013, 8113 «Матеріальні витрати», 5512 «Накопичені фінансові результати виконання кошторису», 2711 «Дебіторська заборгованість за внутрішніми розрахунками» 15 «Виробничі запаси», 1812 «Малоцінні та швидкозношувані предмети», 1814 «Державні матеріальні резерви та запаси», 1815 «Активи для розподілу, передачі, продажу», 1816 «Інші нефінансові активи»

6. Облік готової продукції. Облік малоцінних і швидкозношуваних предметів7. Інвентаризація матеріальних запасів та відображення в обліку її результатів

Облік готової продукції. На субрахунку 1811 «Готова продукція» ведеться облік готової продукції (готових виробів, виготовлених у виробничих (навчальних) майстернях, готової друкованої продукції). На цьому субрахунку обліковують продукцію, одержану від власного виробництва, яка призначена для продажу та споживання (видачі й продажу працівникам, передачі, наприклад у дошкільні навчальні заклади, їдальні).

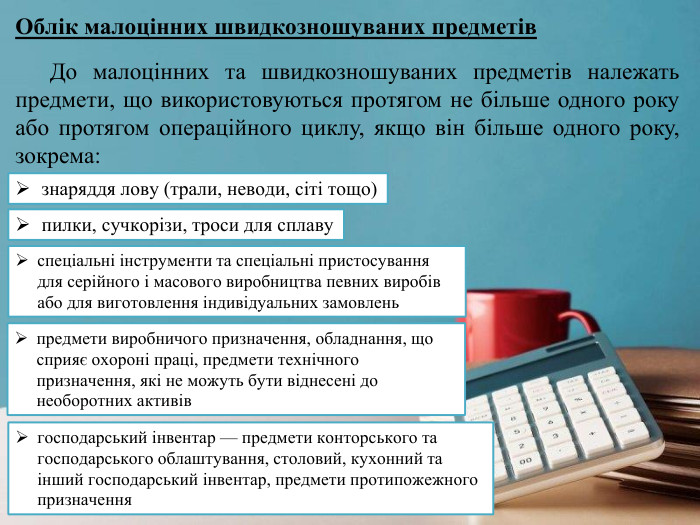

Облік малоцінних швидкозношуваних предметів. До малоцiнних та швидкозношуваних предметiв належать предмети, що використовуються протягом не бiльше одного року або протягом операцiйного циклу, якщо вiн бiльше одного року, зокрема:знаряддя лову (трали, неводи, сiтi тощо)пилки, сучкорiзи, троси для сплавуспецiальнi iнструменти та спецiальнi пристосування для серiйного i масового виробництва певних виробiв або для виготовлення iндивiдуальних замовленьпредмети виробничого призначення, обладнання, що сприяє охоронi працi, предмети технiчного призначення, якi не можуть бути вiднесенi до необоротних активiвгосподарський iнвентар — предмети конторського та господарського облаштування, столовий, кухонний та iнший господарський iнвентар, предмети протипожежного призначення

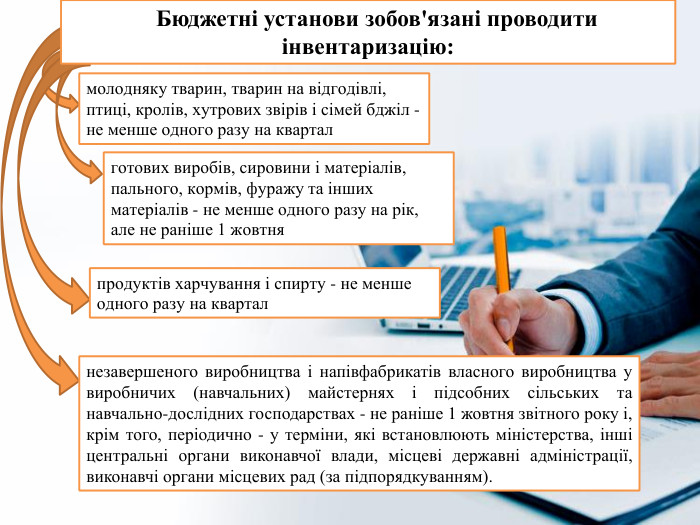

молодняку тварин, тварин на відгодівлі, птиці, кролів, хутрових звірів і сімей бджіл - не менше одного разу на кварталготових виробів, сировини і матеріалів, пального, кормів, фуражу та інших матеріалів - не менше одного разу на рік, але не раніше 1 жовтня. Бюджетні установи зобов'язані проводити інвентаризацію:продуктів харчування і спирту - не менше одного разу на кварталнезавершеного виробництва і напівфабрикатів власного виробництва у виробничих (навчальних) майстернях і підсобних сільських та навчально-дослідних господарствах - не раніше 1 жовтня звітного року і, крім того, періодично - у терміни, які встановлюють міністерства, інші центральні органи виконавчої влади, місцеві державні адміністрації, виконавчі органи місцевих рад (за підпорядкуванням).

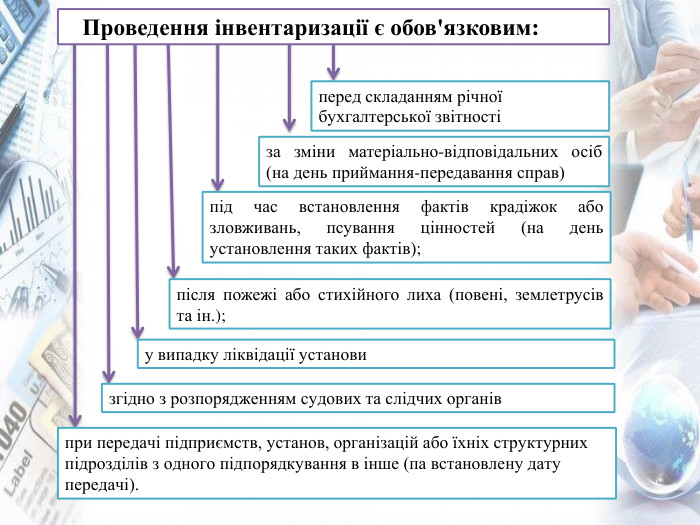

перед складанням річної бухгалтерської звітностіза зміни матеріально-відповідальних осіб (на день приймання-передавання справ) під час встановлення фактів крадіжок або зловживань, псування цінностей (на день установлення таких фактів); після пожежі або стихійного лиха (повені, землетрусів та ін.); у випадку ліквідації установизгідно з розпорядженням судових та слідчих органівпри передачі підприємств, установ, організацій або їхніх структурних підрозділів з одного підпорядкування в інше (па встановлену дату передачі). Проведення інвентаризації є обов'язковим:

Підведення підсумку заняття

Повідомлення домашнього завдання Вивчення програмового матеріалу заняття. Опрацювання питань самостійного вивчення. Підготовка до практичної роботи № 11 на тему «Складання первинних документів з надходження та вибуття виробничих запасів».

Дякуємо за увагу!

про публікацію авторської розробки

Додати розробку