Презентація на тему Контроль як функція менеджменту

Місце контролю у циклі менеджменту ПЛАНУВАННЯ Вибір цілей ОРГАНІЗУВАННЯ взаємодія МОТИВАЦІЯ координація КОНТРОЛЬ моніторинг

Розробник: викладач вищої категорії, викладач-методист Черкаського фахового коледжу харчових технологій та бізнесу Людмила КРИКУНЕНКО

Хороший контроль охороняє від неприємних сюрпризів, що можуть вилитися в катастрофу А.Файоль

План Суть, елементи і завдання управлінського контролю. Принципи та види управлінського контролю. Етапи проведення контролю. Ефективність контролю.

1. Суть, елементи і завдання управлінського контролю.

КОНТРОЛЬ ВЛАДА

Постійні зміни Спостереження Складність організації Причини проведення контролю:

Контроль — це процес досягнення організацією цілей

Контроль – загальна функція управління, яка являє собою нагляд та перевірку відповідності функціонування об’єкта прийнятим управлінським рішенням, визначення результатів їх виконання, виявлення допущених відхилень від відповідних нормативних вимог (законів, стандартів, наказів тощо), від принципів організації та регулювання діяльності, яка перевіряється.

Поняття "контроль в управлінні" необхідно розглядати у трьох основних аспектах: як систематичну та конструктивну діяльність керівників та органів управління, одну з управлінських функцій, тобто контроль як діяльність; як підсумкову стадію процесу управління, серцевиною якої є механізм зворотного зв'язку; як складову процесу розробки, прийняття та реалізації управлінських рішень, яка безперервно бере участь у цьому процесі від його початку до завершення.

І місце ІІ місце

Психологічне значення контролювання

Е Л Е М Е Н Т И суб'єкт контролю; об'єкт контролю; предмет контролю ; мета контролю; завдання контролю; принципи контролю; інструменти контролю; процес контролю.

Суб'єкти контролю: Суб'єктами контролю є органи чи особи, наділені правом (чи уповноважені) здійснювати функції і процедури контролю. державні та відомчі органи; громадські організації; колективні і колегіальні органи управління; лінійний і функціональний апарат підприємств та об'єднань.

Об'єкти контролю: Об'єкт контролю — це те, що (хто) контролюється. місії, цілі і стратегії, процеси, функції і завдання, параметри діяльності, управлінські рішення, організаційні формування, їх структурні підрозділи та окремі виконавці.

Предмет контролю — це стан і поведінка об'єкта управління.

Завдання контролю є загальними та конкретними. Конкретні завдання поширюються тільки на якусь певну сторону діяльності об'єкта (фінанси, дотримання трудового законодавства, достовірність звітних даних), а загальні — всебічна діяльність об'єктів, що контролюються.

З А ВДАННЯ визначення фактичного стану об'єкта чи його частини в даний момент часу; прогнозування стану і поведінки об'єкта чи його частини; зміна стану та поведінки об'єкта чи його частини; завчасне визначення місця та причин відхилень; збір, передача, обробка інформації про стан об'єкта; забезпечення стійкого стану об'єкта.

діагностична зворотнього зв'язку орієнтуюча стимулююча корегуюча педагогічна правоохоронна ФУНКЦ І Ї

2. Принципи та види управлінського контролю.

А.Файоль Контроль необхідний для того, щоб фіксувати помилки і виправляти їх до того, як вони стануть перешкодою на шляху до мети.

Що контролюється? Хто контролює і як контролює? Які наслідки контролю?

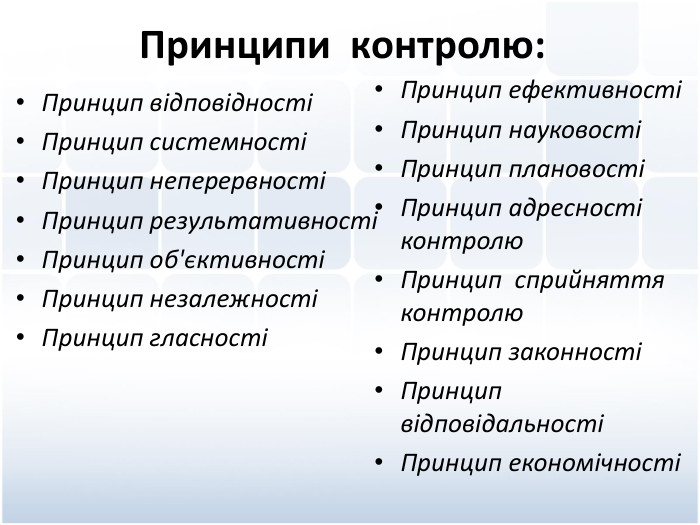

Принципи контролю: Принцип відповідності Принцип системності Принцип неперервності Принцип результативності Принцип об'єктивності Принцип незалежності Принцип гласності Принцип ефективності Принцип науковості Принцип плановості Принцип адресності контролю Принцип сприйняття контролю Принцип законності Принцип відповідальності Принцип економічності

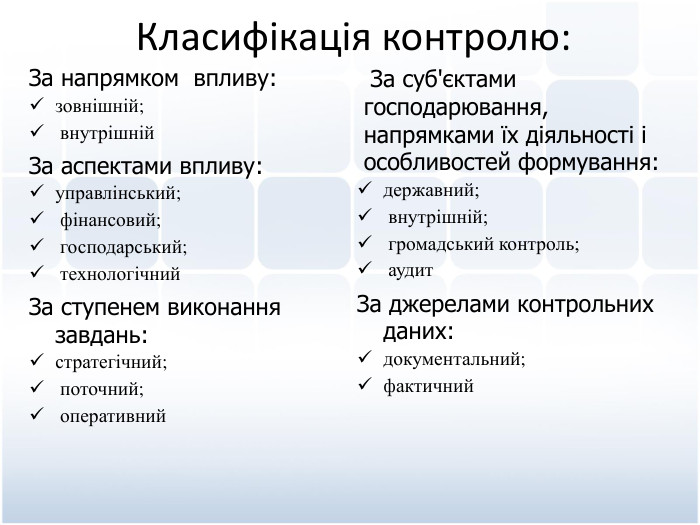

Класифікація контролю: За напрямком впливу: зовнішній; внутрішній За аспектами впливу: управлінський; фінансовий; господарський; технологічний За ступенем виконання завдань: стратегічний; поточний; оперативний За суб'єктами господарювання, напрямками їх діяльності і особливостей формування: державний; внутрішній; громадський контроль; аудит За джерелами контрольних даних: документальний; фактичний

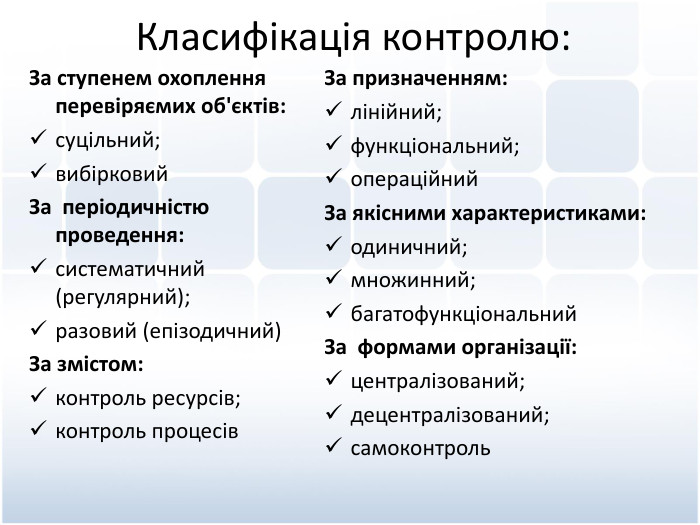

Класифікація контролю: За ступенем охоплення перевіряємих об'єктів: суцільний; вибірковий За періодичністю проведення: систематичний (регулярний); разовий (епізодичний) За змістом: контроль ресурсів; контроль процесів За призначенням: лінійний; функціональний; операційний За якісними характеристиками: одиничний; множинний; багатофункціональний За формами організації: централізований; децентралізований; самоконтроль

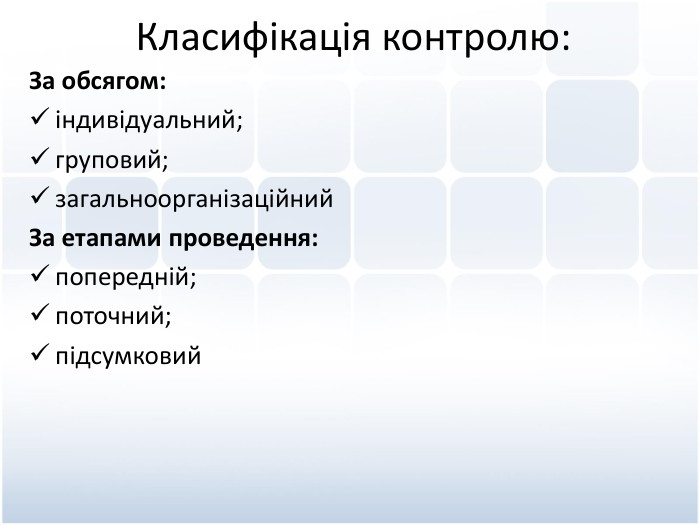

Класифікація контролю: За обсягом: індивідуальний; груповий; загальноорганізаційний За етапами проведення: попередній; поточний; підсумковий

ПОПЕРЕДНІЙ КОНТРОЛЬ

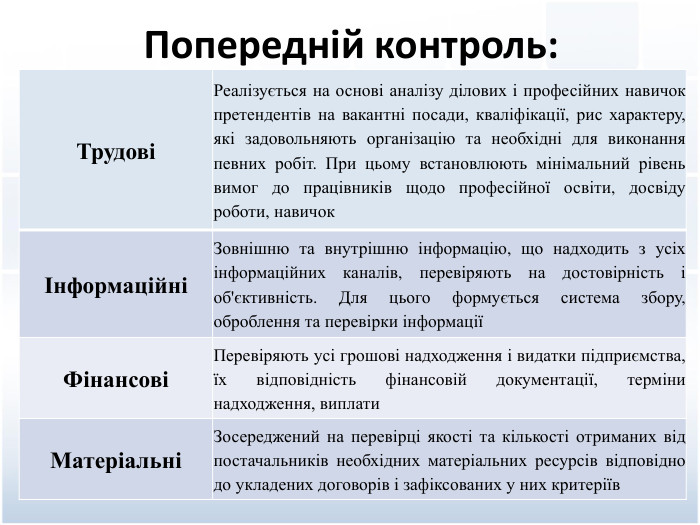

Попередній контроль: Трудові Реалізується на основі аналізу ділових і професійних навичок претендентів на вакантні посади, кваліфікації, рис характеру, які задовольняють організацію та необхідні для виконання певних робіт. При цьому встановлюють мінімальний рівень вимог до працівників щодо професійної освіти, досвіду роботи, навичок Інформаційні Зовнішню та внутрішню інформацію, що надходить з усіх інформаційних каналів, перевіряють на достовірність і об'єктивність. Для цього формується система збору, оброблення та перевірки інформації Фінансові Перевіряють усі грошові надходження і видатки підприємства, їх відповідність фінансовій документації, терміни надходження, виплати Матеріальні Зосереджений на перевірці якості та кількості отриманих від постачальників необхідних матеріальних ресурсів відповідно до укладених договорів і зафіксованих у них критеріїв

ПОТОЧНИЙ КОНТРОЛЬ

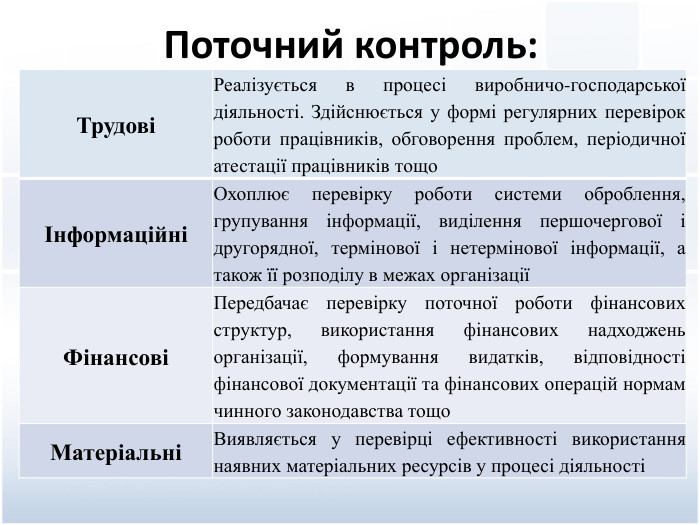

Поточний контроль: Трудові Реалізується в процесі виробничо-господарської діяльності. Здійснюється у формі регулярних перевірок роботи працівників, обговорення проблем, періодичної атестації працівників тощо Інформаційні Охоплює перевірку роботи системи оброблення, групування інформації, виділення першочергової і другорядної, термінової і нетермінової інформації, а також її розподілу в межах організації Фінансові Передбачає перевірку поточної роботи фінансових структур, використання фінансових надходжень організації, формування видатків, відповідності фінансової документації та фінансових операцій нормам чинного законодавства тощо Матеріальні Виявляється у перевірці ефективності використання наявних матеріальних ресурсів у процесі діяльності

Для того, щоб здійснювати поточний контроль належним чином, необхідний зворотний зв’язок. Зворотний зв’язок – це дані про отримані результати. Найпростішим прикладом зворотного зв’язку є повідомлення керівника підлеглим про те, що їхня робота незадовільна, якщо він бачить, що вони роблять помилки.

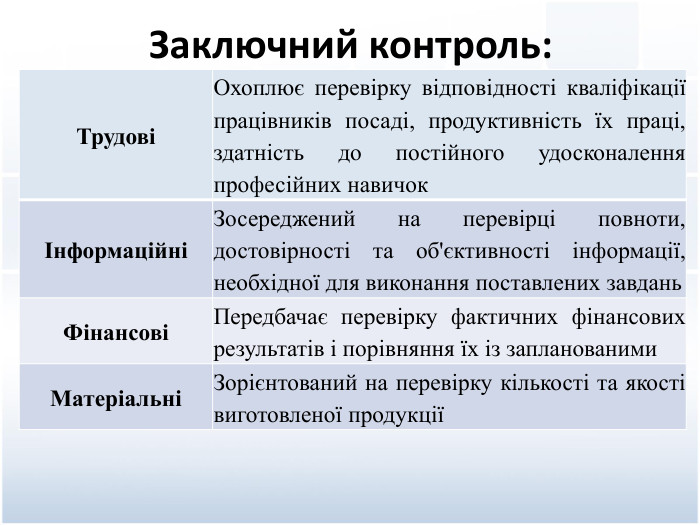

ЗАКЛЮЧНИЙ КОНТРОЛЬ

Заключний контроль: Трудові Охоплює перевірку відповідності кваліфікації працівників посаді, продуктивність їх праці, здатність до постійного удосконалення професійних навичок Інформаційні Зосереджений на перевірці повноти, достовірності та об'єктивності інформації, необхідної для виконання поставлених завдань Фінансові Передбачає перевірку фактичних фінансових результатів і порівняння їх із запланованими Матеріальні Зорієнтований на перевірку кількості та якості виготовленої продукції

"І ЦЗИНЬ" («Книга змін") "Коли розумна людина бачить, чому вона досягла успіху, вона зробить так знову. Коли ж вона бачить свої помилки, вона не повторює їх".

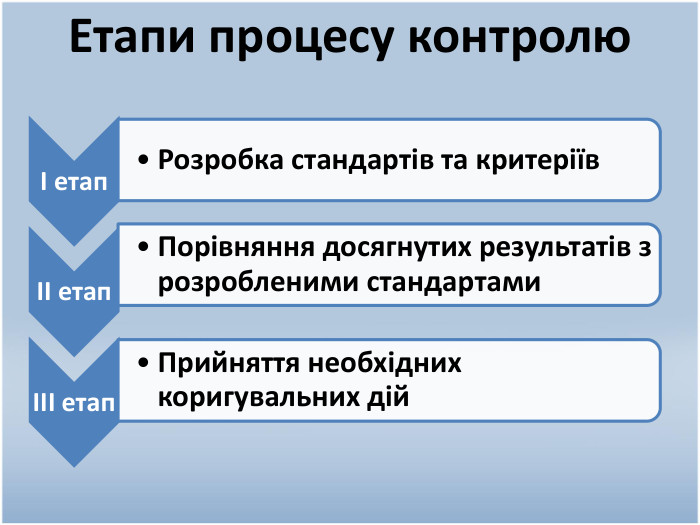

3. Етапи проведення контролю.

Довіряй, але перевіряй Народна приказка

Процес контролю - це діяльність об'єднаних у певну структуру суб'єктів контролю, спрямованих на досягнення найбільш ефективним способом поставлених цілей шляхом організації певних задач і застосування відповідних принципів, методів, технічних засобів і технології контролю.

Характеристики процесу контролю: організаційна; змістово-технологічна; узагальнюючо-корегуюча.

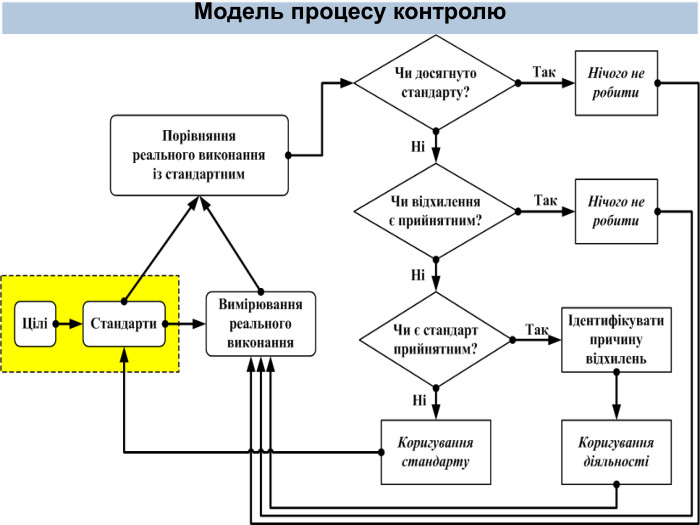

Модель процесу контролю

Етапи процесу контролю

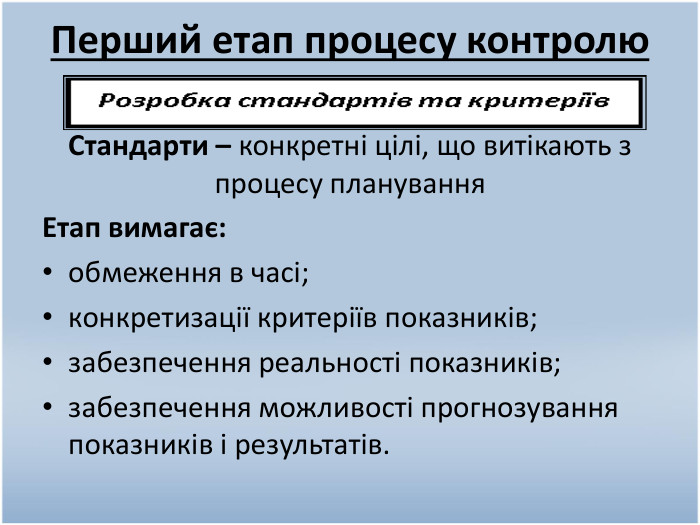

Перший етап процесу контролю Стандарти – конкретні цілі, що витікають з процесу планування Етап вимагає: обмеження в часі; конкретизації критеріїв показників; забезпечення реальності показників; забезпечення можливості прогнозування показників і результатів.

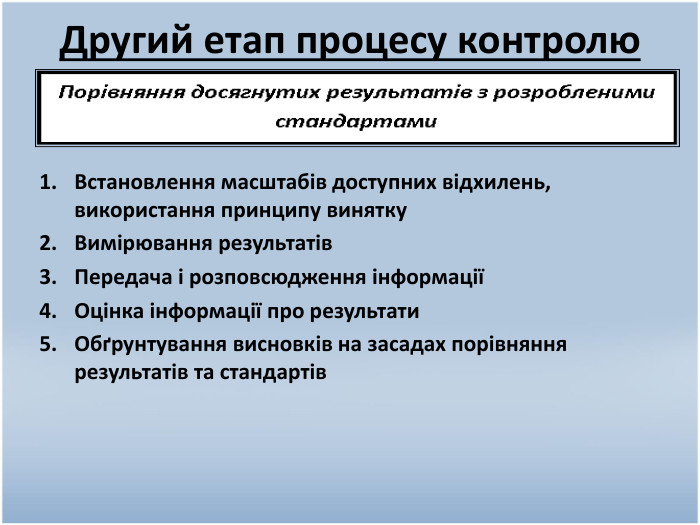

Другий етап процесу контролю Встановлення масштабів доступних відхилень, використання принципу винятку Вимірювання результатів Передача і розповсюдження інформації Оцінка інформації про результати Обґрунтування висновків на засадах порівняння результатів та стандартів

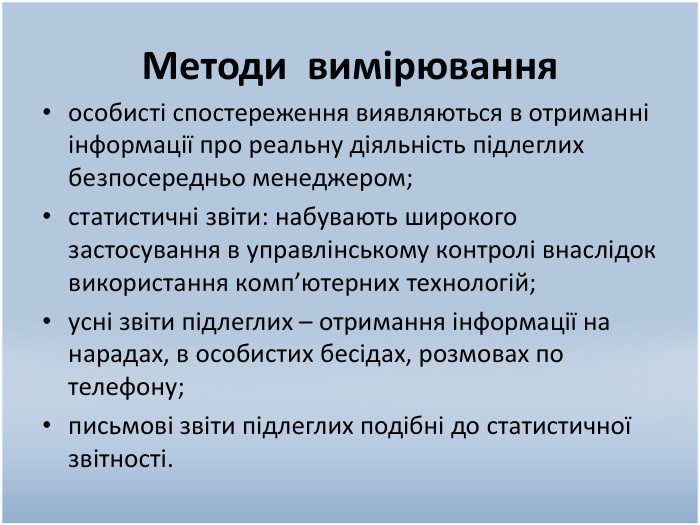

Методи вимірювання особисті спостереження виявляються в отриманні інформації про реальну діяльність підлеглих безпосередньо менеджером; статистичні звіти: набувають широкого застосування в управлінському контролі внаслідок використання комп’ютерних технологій; усні звіти підлеглих – отримання інформації на нарадах, в особистих бесідах, розмовах по телефону; письмові звіти підлеглих подібні до статистичної звітності.

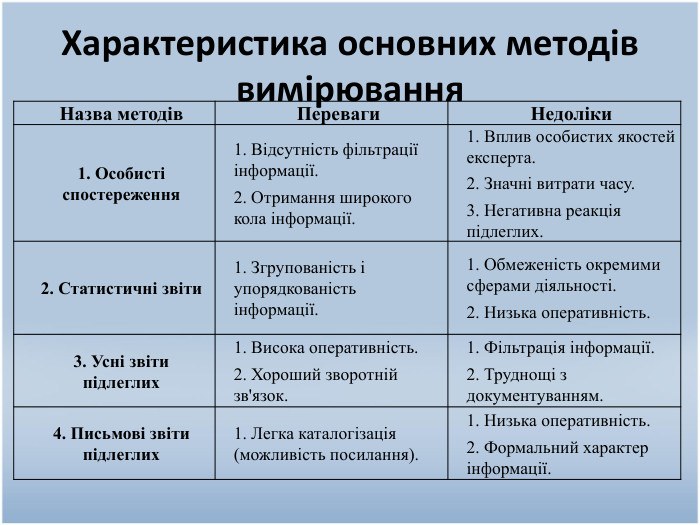

Характеристика основних методів вимірювання Назва методів Переваги Недоліки 1. Особисті спостереження 1. Відсутність фільтрації інформації. 2. Отримання широкого кола інформації. 1. Вплив особистих якостей експерта. 2. Значні витрати часу. 3. Негативна реакція підлеглих. 2. Статистичні звіти 1. Згрупованість і упорядкованість інформації. 1. Обмеженість окремими сферами діяльності. 2. Низька оперативність. 3. Усні звіти підлеглих 1. Висока оперативність. 2. Хороший зворотній зв'язок. 1. Фільтрація інформації. 2. Труднощі з документуванням. 4. Письмові звіти підлеглих 1. Легка каталогізація (можливість посилання). 1. Низька оперативність. 2. Формальний характер інформації.

Третій етап процесу контролю Включає три лінії поведінки: Нічого не розпочинати Ліквідувати відхилення Переглянути стандарти

Причини надмірного відхилення від стандартів 1) нереалістичність стандартів (їх завищення або заниження). Значна розбіжність між результатами діяльності підлеглих та стандартом демотивує працівників. У таких випадках необхідно коригувати самі стандарти, а не діяльність, пов’язану із їх досягненням. Найбільш складною при цьому є проблема зниження стандарту; 2) недоліки у діяльності підлеглих. У цьому випадку менеджер має вдатись до коригування їх діяльності: зміни стратегії, організаційної структури, практики винагородження, програм навчання, перепроектування робіт, перестановки працівників. Ще до початку коригуючих дій менеджер має обрати також характер коригуючих дій: а) оперативні, спрямовані на негайне виправлення наслідків; б) стратегічні, що усувають причини виникнення відхилень.

4. Ефективність контролю.

Для того, щоб контроль був дійсним, потрібно, щоб він був зроблений вчасно і супроводжувався санкцією. А.Файоль

Правила проведення контролю: Контроль повинен проводитися відкрито, оскільки гласний контроль зменшує невизначеність та імовірність виникнення виробничих конфліктів. Позитивні і негативні підсумки контролю не мають цінності, якщо не стають предметом обговорення в трудовому колективі. Практичне здійснення функції контролю є прямим обов’язком менеджера, контроль не делегується. Контроль найбільш ефективний при мінімальному придушенні й обмеженні самостійності.

Правила проведення контролю: Краще рекомендувати, ніж давати команди, піклуватися про підвищення почуття власного достоїнства співробітників, стимулюючи роботу з повною віддачею. Контроль повинен проводитися таким чином, щоб він не сприймався підлеглими як недовіра до них чи покарання за помилки. Контролювати може тільки той менеджер, який знає, що повинно бути зроблено, і вчасно інформує про це підлеглих.

Параметри ефективної системи контролю: Точність. Своєчасність. Економічність. Гнучкість. Зрозумілість. Обгрунтованість критеріїв. Стратегічна спрямованість. Особлива увага виняткам! Численність критеріїв. Повинна бути такою, що підтримує коригуючі дії.

Контроль якості на підприємстві ресторанного господарства здійснюється з метою встановлення відповідності продукції та виробничих процесів вимогам нормативно-технічної документації, зразкам тощо; отримання інформації про хід виробничого процесу та рівень його стабільності; захисту підприємства від постачання недоброякісної сировини та матеріалів; виявлення дефектної продукції на ранніх етапах виробництва; виявлення невідповідності рівня обслуговування від встановленого на підприємстві; запобігання неякісного вироблення продукції та надання послуг.

Складові елементи процесу контролю поведінки працівників на підприємстві ресторанного господарства 1. Стандарти діяльності працівників. Будь-яка робота, яку належить виконати на підприємстві, описується за допомогою певних стандартів. Завдання стандартів, що використовуються в процесі контролю поведінки працівників, полягає в тому, щоб пояснити, що саме очікується від його діяльності. 2. Вимірювання реального виконання. В процесі вимірювання реального виконання принципово важливим є правильний вибір відповідного методу оцінки виконання. оцінка за абсолютними стандартами; оцінка за відносними стандартами; оцінка за критерієм ступеня досягнення цілей діяльності.

3. Прямий управлінський контроль поведінки працівників на підприємстві. Складовими прямого управлінського контролю поведінки працівників є: винагородження; підвищення кваліфікації підлеглих; підсилення мотивації; дисциплінарний вплив. 4. Непрямий управлінський контроль поведінки працівників на підприємстві (замінники прямого управлінського контролю). В практиці управлінської діяльності часто виникають ситуації, за яких прямий управлінський контроль доповнюється іншими засобами, так званими замінниками, до яких належать: ефективна селекція (підбір кадрів); використання феномену організаційної культури; формалізація процедури прийому на роботу; навчання працівників (тренінг).

Помилки контролю

«Керуюча п'ятірня»

Тест: Оптимальний контроль

1. Якщо мене не контролюють, я перестаю працювати взагалі. 2. Мене більше стимулює покарання, ніж похвала. 3. Я ефективно та якісно виконую свою роботу лише тоді, коли відчуваю, що у цьому хтось зацікавлений. 4. Я не можу працювати якісно та продуктивно, коли в колективі створилась не сприятлива для роботи атмосфера. 5. Якщо я відчуваю, що хтось із колег чи керівників спостерігає за виконанням мною посадових обов'язків, то я здатний мобілізуватись та ефективно працювати.

6. Якщо я знаю, що певні завдання ніхто не буде перевіряти, то я можу їх не виконати. 7. Якщо від моєї роботи залежить виконання іншими працівниками їхніх завдань, то я намагатимусь виконувати її швидко та якісно. 8. Я продуктивно працюю лише тоді, коли існує відповідна мотивація. 9. Я вважаю, що підлеглі працюють ефективно лише тоді, коли їх періодично, систематично та цілісно (а не вибірково) контролюють. 10. Якщо я помічаю, що результати роботи мого колеги починають пильно контролюватись керівником, то сам починаю активніше працювати.

За всі позитивні відповіді поставте собі по одному балу, за негативні — нуль.

Тест: Оптимальний контроль Результати: 7—10 балів: Ви належите до категорії людей, які ефективно працюють лише в умовах тотального, жорсткого контролю. Якщо Ви знаєте, що виконання певних завдань не буде перевірятись, то відкладаєте їх виконання до тих часів, коли хтось поцікавиться їхніми результатами. Якщо Ви не відчуваєте, що Вас постійно контролюють або керівники, або колеги, що у результатах Вашої роботи ніхто не зацікавлений, то розслабляєтесь і можете взагалі перестати працювати.

Тест: Оптимальний контроль Результати: 4—6 балів: Ви належите до найчисельнішої категорії людей, яких час від часу необхідно контролювати, але не потрібно робити це постійно. Вибіркові та несистематичні контрольні перевірки Вашої роботи чи роботи колег надихають Вас на результативну працю.

Тест: Оптимальний контроль Результати: 1—3 бали: Ви результативно працюєте лише тоді, коли не відчуваєте над собою «дамоклового меча» контролю. Ви достатньо організована та відповідальна людина, тому поставлені завдання виконуєте в будь-якому разі. При цьому надмірний контроль вибиває Вас із колії і тільки заважає працювати. До Вас найкраще застосовувати неформальну форму контролю.

Б.Франклін «Не спостерігати за своїми робітниками – означає залишити їм відкритим свій гаманець»

про публікацію авторської розробки

Додати розробку