Презентація на тему: "Суть кредитного рейтингу та його ролі у житті фінансово грамотної людини. Основні фактори, що впливають на кредитний рейтинг."

Суть кредитного рейтингу та його ролі у житті фінансово грамотної людини. Основні фактори, що впливають на кредитний рейтинг.

Банки пропонують безліч можливостей для позичальників, проте однією з ключових характеристик, яка й досі впливає на доступність кредитів, є кредитний рейтинг. Цей показник є своєрідною оцінкою вашої фінансової дисципліни, яка впливає на багато аспектів вашого життя. Та чи розумієте ви — що таке кредитний рейтинг, чому він важливий, та як його перевірити?Усі хто хоч раз брав або планував брати кредити, стикалися з таким поняття як кредитний рейтинг. Саме цей показник враховується кредиторами під час ухвалення рішення про видачу людині грошей. Банкам та інстанціям важливо, щоб позичальник був платоспроможним і вчасно вносив платежі і з’ясувати це, допомагає саме цей рейтинг.

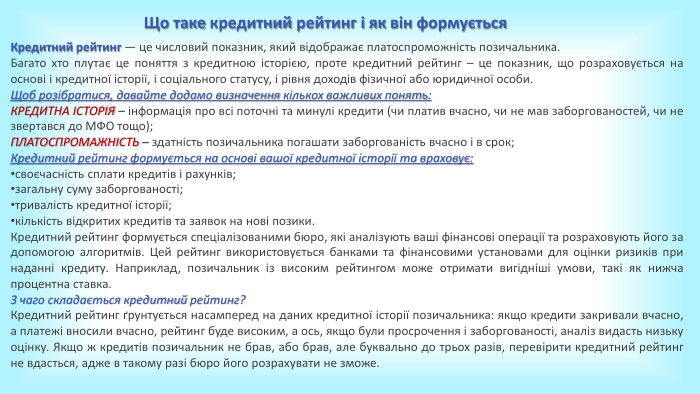

Що таке кредитний рейтинг і як він формується. Кредитний рейтинг — це числовий показник, який відображає платоспроможність позичальника. Багато хто плутає це поняття з кредитною історією, проте кредитний рейтинг – це показник, що розраховується на основі і кредитної історії, і соціального статусу, і рівня доходів фізичної або юридичної особи. Щоб розібратися, давайте додамо визначення кількох важливих понять: КРЕДИТНА ІСТОРІЯ – інформація про всі поточні та минулі кредити (чи платив вчасно, чи не мав заборгованостей, чи не звертався до МФО тощо);ПЛАТОСПРОМАЖНІСТЬ – здатність позичальника погашати заборгованість вчасно і в срок;Кредитний рейтинг формується на основі вашої кредитної історії та враховує:своєчасність сплати кредитів і рахунків;загальну суму заборгованості;тривалість кредитної історії;кількість відкритих кредитів та заявок на нові позики. Кредитний рейтинг формується спеціалізованими бюро, які аналізують ваші фінансові операції та розраховують його за допомогою алгоритмів. Цей рейтинг використовується банками та фінансовими установами для оцінки ризиків при наданні кредиту. Наприклад, позичальник із високим рейтингом може отримати вигідніші умови, такі як нижча процентна ставка. З чаго складається кредитний рейтинг?Кредитний рейтинг ґрунтується насамперед на даних кредитної історії позичальника: якщо кредити закривали вчасно, а платежі вносили вчасно, рейтинг буде високим, а ось, якщо були просрочення і заборгованості, аналіз видасть низьку оцінку. Якщо ж кредитів позичальник не брав, або брав, але буквально до трьох разів, перевірити кредитний рейтинг не вдасться, адже в такому разі бюро його розрахувати не зможе.

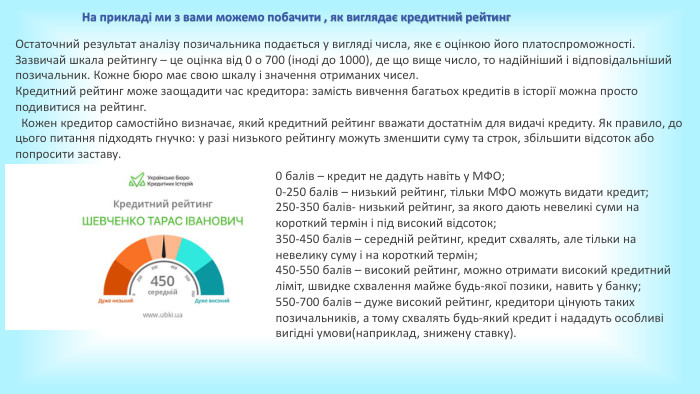

Остаточний результат аналізу позичальника подається у вигляді числа, яке є оцінкою його платоспроможності. Зазвичай шкала рейтингу – це оцінка від 0 о 700 (іноді до 1000), де що вище число, то надійніший і відповідальніший позичальник. Кожне бюро має свою шкалу і значення отриманих чисел. Кредитний рейтинг може заощадити час кредитора: замість вивчення багатьох кредитів в історії можна просто подивитися на рейтинг. Кожен кредитор самостійно визначає, який кредитний рейтинг вважати достатнім для видачі кредиту. Як правило, до цього питання підходять гнучко: у разі низького рейтингу можуть зменшити суму та строк, збільшити відсоток або попросити заставу. На прикладі ми з вами можемо побачити , як виглядає кредитний рейтинг0 балів – кредит не дадуть навіть у МФО;0-250 балів – низький рейтинг, тільки МФО можуть видати кредит;250-350 балів- низький рейтинг, за якого дають невеликі суми на короткий термін і під високий відсоток;350-450 балів – середній рейтинг, кредит схвалять, але тільки на невелику суму і на короткий термін;450-550 балів – високий рейтинг, можно отримати високий кредитний ліміт, швидке схвалення майже будь-якої позики, навить у банку;550-700 балів – дуже високий рейтинг, кредитори цінують таких позичальників, а тому схвалять будь-який кредит і нададуть особливі вигідні умови(наприклад, знижену ставку).

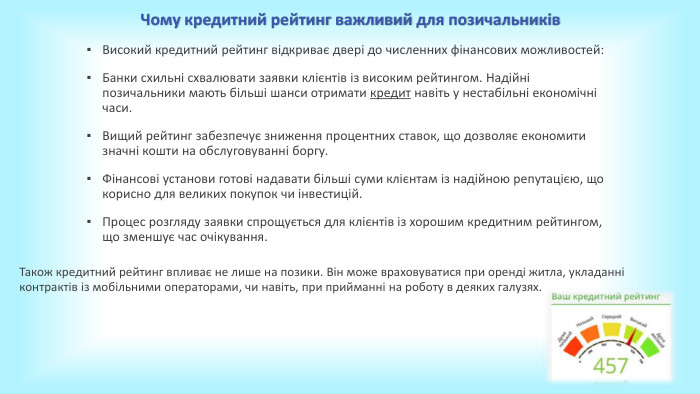

Чому кредитний рейтинг важливий для позичальників. Високий кредитний рейтинг відкриває двері до численних фінансових можливостей: Банки схильні схвалювати заявки клієнтів із високим рейтингом. Надійні позичальники мають більші шанси отримати кредит навіть у нестабільні економічні часи. Вищий рейтинг забезпечує зниження процентних ставок, що дозволяє економити значні кошти на обслуговуванні боргу. Фінансові установи готові надавати більші суми клієнтам із надійною репутацією, що корисно для великих покупок чи інвестицій. Процес розгляду заявки спрощується для клієнтів із хорошим кредитним рейтингом, що зменшує час очікування. Також кредитний рейтинг впливає не лише на позики. Він може враховуватися при оренді житла, укладанні контрактів із мобільними операторами, чи навіть, при прийманні на роботу в деяких галузях.

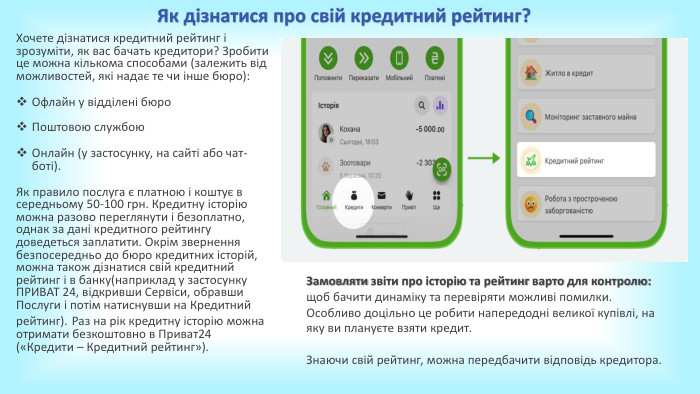

Хочете дізнатися кредитний рейтинг і зрозуміти, як вас бачать кредитори? Зробити це можна кількома способами (залежить від можливостей, які надає те чи інше бюро): Офлайн у відділені бюро. Поштовою службою. Онлайн (у застосунку, на сайті або чат-боті). Як правило послуга є платною і коштує в середньому 50-100 грн. Кредитну історію можна разово переглянути і безоплатно, однак за дані кредитного рейтингу доведеться заплатити. Окрім звернення безпосередньо до бюро кредитних історій, можна також дізнатися свій кредитний рейтинг і в банку(наприклад у застосунку ПРИВАТ 24, відкривши Сервіси, обравши Послуги і потім натиснувши на Кредитний рейтинг). Раз на рік кредитну історію можна отримати безкоштовно в Приват24 («Кредити – Кредитний рейтинг»). Як дізнатися про свій кредитний рейтинг?Замовляти звіти про історію та рейтинг варто для контролю: щоб бачити динаміку та перевіряти можливі помилки. Особливо доцільно це робити напередодні великої купівлі, на яку ви плануєте взяти кредит. Знаючи свій рейтинг, можна передбачити відповідь кредитора.

Фактори, щи впливають на кредитний рейтинг. Уже дізналися всій кредитний рейтинг, або плануєте це зробити?Тут важливо розуміти, як влаштована система оцінювання і що впливає на фінальний результат аналізу надійності позичальника. Про те, як формується кредитний рейтинг, ми з Вами вже дізнались, а отже час розглянути фактори, що впливають на кредитний рейтинг:Історія оплати кредитів. Мабуть, найголовніший фактор. Враховується і наявність/відсутність поточних і минулих заборгованостей, і своєчасність платежів, і наявність достроково закритих кредитів. Формула тут така: платіть вчасно і насолоджуйтесь високим кредитним рейтингом. Кількість кредитів. Якщо їх мало, бюро не зможе розрахувати рейтинг. Якщо ж кредитів брали багато і часто кілька одночасно, це з великою ймовірністю знизить кредитний рейтинг. Грають роль, як минулі так і поточні позики. Кількість звернень до кредиторів. Позичальник, який активно звертався до різних банків і часто отримував відмови не вважається надійним. Ідеальний вариант – одне-три звернення і в результаті, один схвалений кредит. Тип отриманих позик та їхня сума. Якщо раніше ви брали кредит «до зарплати» в МФО на кілька тисяч гривень, вам навряд чи одразу схвалять кредит на автомобіль наприклад. Платоспроможність позичальника. Офіційне працевлаштування, підтверджені джерела доходу або активний ФОП – те, що підвищує шанси на схвалення кредиту. Враховуються активи у власності клієнта, які можуть слугувати заставою (нерухомість, авто, акції тощо).

Запамʼятаймо. Кредитна історія містить інформацію про всі кредити клієнта за останні 10 років.Інформацію про кредити УБКІ отримує від партнерів – банків та фінансових організацій. Отримуючи від клієнта заявку на кредит, банк запитує кредитну історію в УБКІ або в іншому бюро. Кредитний рейтинг – числове вираження кредитної історії. Допомагає миттєво зрозуміти надійність позичальника. Щоб підвищити кредитний рейтинг, потрібно покращити кредитну історію: зменшити кількість відкритих договорів, сумлінно виконувати умови кредитів тощо. Один раз на рік ви можете отримати кредитну історію безкоштовно в Приват24, меню «Кредити».

Для закріплення матеріалу, дайте відповіді на наступні запитання:1. Крединта історія, це - ….2. Шкала балів кредитного рейтингу, за якого дають невеликі суми на короткий термін і під високий відсоток. Від ……. до………3. Здатність позичальника погашати заборгованість вчасно і в срок, це - …..4. За допомогою, яких способів, можна дізнатись свій кредитний рейтинг?5. Якщо позичальник не платоспроможний, чи отримає він позику? Так чи ні?6. Скільки раз на рік ви можете отримати кредитну історію безкоштовно в Приват24, меню «Кредити»?

Для підготовки презентації, були використані матеріали з наступних сайтів:https://about.pumb.ua/presscenter/narodnyy_bankir/item/7494-scho-take-kreditnij-rejting-chomu-vn-vazhlivijhttps://ideabank.ua/uk/experts/shcho-take-kredytnyy-reytynh-faktory-shcho-vplyvayut-na-kredytnyy-reytynhhttps://privatbank.ua/handbook/kredytna-istoriia-and-kredytnyi-reitynh

про публікацію авторської розробки

Додати розробку