Презентація на тему: Нормативна документація.

Нормативна документація. Викладач Іскра Вікторіям. Дніпро

Батько бухгалтерської справи – італієць Лука Пачолі ще в ХV віці писав:“Хто в справах своїх не може бути добрим бухгалтером, той буде блукати, як сліпий в темряві, навмання, і не уникнути йому великих збитків”.

Облік – Це процес, складовими якого є операції спостереження, сприйняття, вимірювання та реєстрації фактів, явищ природи чи суспільного життя. Якщо облік здійснюється над об’єктами господарського характеру, тойого називаютьгосподарським.

Господарська діяльність складається із господарських процесів:1. Заготівля – це операції із закупівлі сировини та інших матеріалів.2. Виробництво – це операції із виготовлення із сировини та інших матеріалів виробів або готової продукції.3. Реалізація– це операції із продажу виготовлених виробів та готової продукції. Господарський облік – це облік господарства, облікогосподарської діяльності підприємства, що містить в собі виробництво, реалізацію та розподіл матеріальних благ, необхідних для задоволення потреб суспільства у харчах, одязі, житлі.

{3 C2 FFA5 D-87 B4-456 A-9821-1 D502468 CF0 F}Вид обліку. Характеристика видів обліку. Господарський облікце облік господарської діяльності підприємства, що здійснюється шляхом спостереження, сприймання, вимірювання, систематичної реєстрації господарських фактів, явищ, процесів. Оперативний облікведуть безпосередньо на місцях ( у цехах, на складах, дільницях, ланках, змінах і т.д.) та в момент здійснення чи виникнення господарських операцій чи подій з метою оперативного керівництва ними. Статистичний облікце система вивчення й контролю масових соціально-економічних та суспільних явищ і процесів (динаміка виробництва, собівартості продукції, продуктивності та оплати праці, чисельність і склад населення, рівень добробуту тощо). Статистичний облік базується на даних бухгалтерського і оперативного обліку.

{3 C2 FFA5 D-87 B4-456 A-9821-1 D502468 CF0 F}Вид обліку. Характеристика видів обліку. Бухгалтерський облікце процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень. Фінансовий облікце комплексний системний облік майна, господарської діяльності підприємства через суцільне, повне й безперервне відображення господарських процесів за звітний період з метою отримання даних, необхідних для складання фінансової звітності. Податковий облікзабезпечує підприємство інформацією для своєчасного нарахування і сплати податків та обов’язкових платежів, складання і подання податкової звітності. Управлінський облікце система обробки та підготовки інформації про діяльністьпідприємства для внутрішніх користувачів у процесі управління підприємством.

Ресторанне господарство – це вид економічної діяльності суб’єктів господарської діяльності по наданню послуг для задоволення потреб споживачів у харчуванні з організацією дозвілля або без нього.

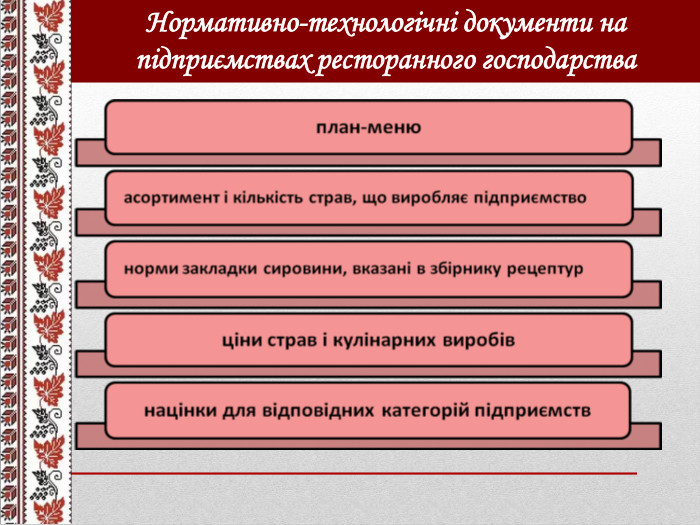

Основними документами при калькуляції страв, що регламентують норми закладки сировини є Збірники рецептур страв і кулінарних виробів для підприємств громадського харчування, національних кухонь.{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Збірники рецептур

Види збірників для підприємств ресторанногогосподарства. Збірник рецептур страв та кулінарних виробів це нормативний документ, який регулює режими виробництва продукції (сумісність продуктів, їхня взаємозамінність, режим холодної і теплової обробки сировини тощо). Збірник рецептур страв дієтичного харчування Збірник рецептур страв і кулінарних виробів. Збірник рецептур національних страв і кулінарних виробів

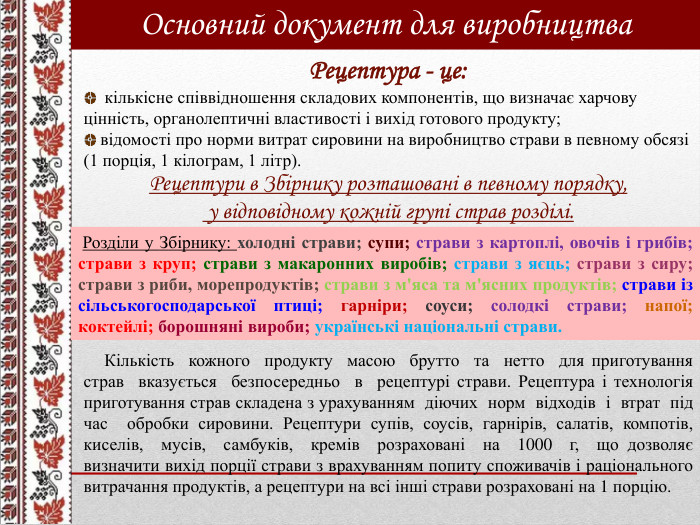

Рецептура - це: кількісне співвідношення складових компонентів, що визначає харчову цінність, органолептичні властивості і вихід готового продукту; відомості про норми витрат сировини на виробництво страви в певному обсязі (1 порція, 1 кілограм, 1 літр). Рецептури в Збірнику розташовані в певному порядку, у відповідному кожній групі страв розділі. Основний документ для виробництва Розділи у Збірнику: холодні страви; супи; страви з картоплі, овочів і грибів; страви з круп; страви з макаронних виробів; страви з яєць; страви з сиру; страви з риби, морепродуктів; страви з м'яса та м'ясних продуктів; страви із сільськогосподарської птиці; гарніри; соуси; солодкі страви; напої; коктейлі; борошняні вироби; українські національні страви. Кількість кожного продукту масою брутто та нетто для приготування страв вказується безпосередньо в рецептурі страви. Рецептура і технологія приготування страв складена з урахуванням діючих норм відходів і втрат під час обробки сировини. Рецептури супів, соусів, гарнірів, салатів, компотів, киселів, мусів, самбуків, кремів розраховані на 1000 г, що дозволяє визначити вихід порції страви з врахуванням попиту споживачів і раціонального витрачання продуктів, а рецептури на всі інші страви розраховані на 1 порцію.

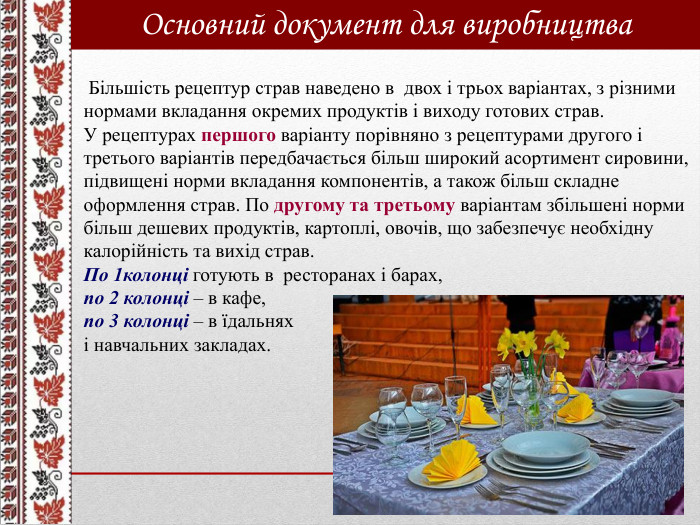

Більшість рецептур страв наведено в двох і трьох варіантах, з різними нормами вкладання окремих продуктів і виходу готових страв. У рецептурах першого варіанту порівняно з рецептурами другого і третього варіантів передбачається більш широкий асортимент сировини, підвищені норми вкладання компонентів, а також більш складне оформлення страв. По другому та третьому варіантам збільшені норми більш дешевих продуктів, картоплі, овочів, що забезпечує необхідну калорійність та вихід страв. По 1колонці готують в ресторанах і барах, по 2 колонці – в кафе, по 3 колонці – в їдальнях і навчальних закладах. Основний документ для виробництва

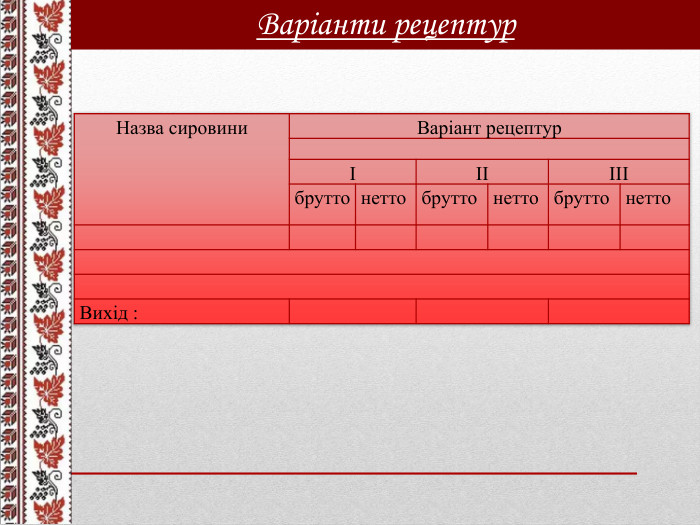

Варіанти рецептур{3 C2 FFA5 D-87 B4-456 A-9821-1 D502468 CF0 F}Назва сировини. Варіант рецептурІІІІІІбруттонеттобруттонеттобруттонетто. Вихід :

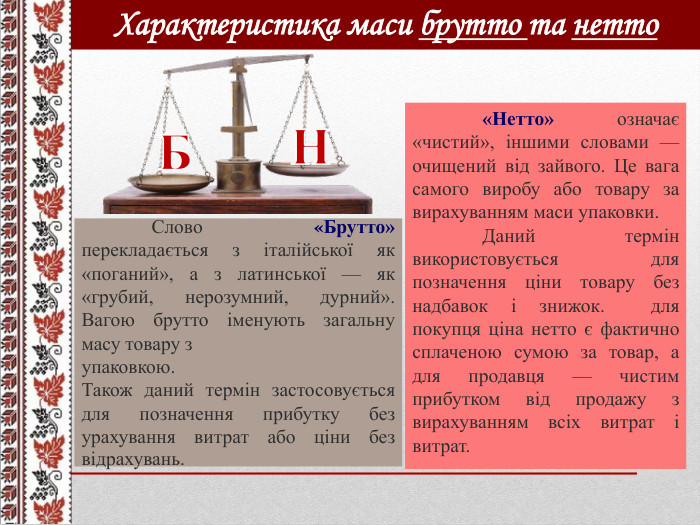

Характеристика маси брутто та нетто Слово «Брутто» перекладається з італійської як «поганий», а з латинської — як «грубий, нерозумний, дурний». Вагою брутто іменують загальну масу товару зупаковкою. Також даний термін застосовується для позначення прибутку без урахування витрат або ціни без відрахувань. «Нетто» означає «чистий», іншими словами — очищений від зайвого. Це вага самого виробу або товару за вирахуванням маси упаковки. Даний термін використовується для позначення ціни товару без надбавок і знижок. для покупця ціна нетто є фактично сплаченою сумою за товар, а для продавця — чистим прибутком від продажу з вирахуванням всіх витрат і витрат. БН

Страва. Це кулінарний виріб або харчовий продукт у натуральному вигляді, готовий до вживання, порціонований та оформлений для подавання споживачам. Фірмова страва — (кулінарний, борошняний кондитерський виріб), що її готують у конкретному закладі громадського харчування за оригінальною авторською рецептурою із присвоєнням їй фірмової назви, на яку поширюється право захисту інтелектуальної власності.

Рецептури страв в Збірнику рецептур передбачено постійний вихід Для супів - на1000 г виходу. Відпускається масою порцій 500 г та 250 г. Для гарнірів - на 1000 г виходу. Відпускають по 150 – 200 г на порцію гарячої страви і по 50 – 150 г на порцію холодної страви. Для соусів - на 1000 г виходу. Кількість соусу, що відпускається до страви коливається від 50 до 100 г. Для деяких холодних страв ( салати, вінегрети ) - на 1000 г виходу. Відпускають по 100, 150 , 200 г на порцію. Для тортів – на 10 кг готової продукції; Для мучних та кондитерських виробів – на 100 штук.

Нормативно-технологічні документи на підприємствах ресторанного господарства

Калькуляція Калькуляція – це вирахування собівартості страв, в яку входить не тільки вартість продуктів, а й додаткові витрати (заробітна плата, витрати на експлуатацію обладнання, відрахування різного роду, загальновиробничі витрати). Щоб розрахунки спростити, витрати визначають у відсотках.

Розрахунок сировини на задану кількість порцій{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Найменування сировини. Норма на 1 порцію, г. Норма на 50 порцій, кг. Брутто. Нетто Брутто Нетто Вихід Таблиця 1. Страва …../ Доцяк В. С. “Українська кухня” , сторінка …/

Приклад складання калькуляційної карти{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Найменування сировини. Норма на 1 порцію, г. Норма на 100 порцій, кг. Закупочна ціна, грн. Націнка 100 %Продажна ціна, грн. Сума, грн. Вихід. Всього. Загальна вартість набору сировини на 100 порцій - …грн. Продажна ціна 1 порції - … грн. У т.ч. ПДВ 20% - …. грн. Таблиця 1. Калькуляційна карта страви …./ Доцяк В. С. “Українська кухня” , сторінка …

Калькуляційна картка – необхідний атрибут роботи всіх закладів ресторанного господарства Визначається перелік страв, на які складається калькуляція. На підставі Збірника рецептур і технологічних карт встановлюються норми вкладень всіх інгредієнтів в готову страву. Визначаються закупівельні ціни на сировину та інгредієнти. Проводиться розрахунок вартості сировинного набору страв шляхом множення кількості сировини на продажну ціну і підсумовуванням по всіх позиціях номенклатури інгредієнтів. Сировинна вартість однієї страви виходить шляхом ділення загальної суми на 100.

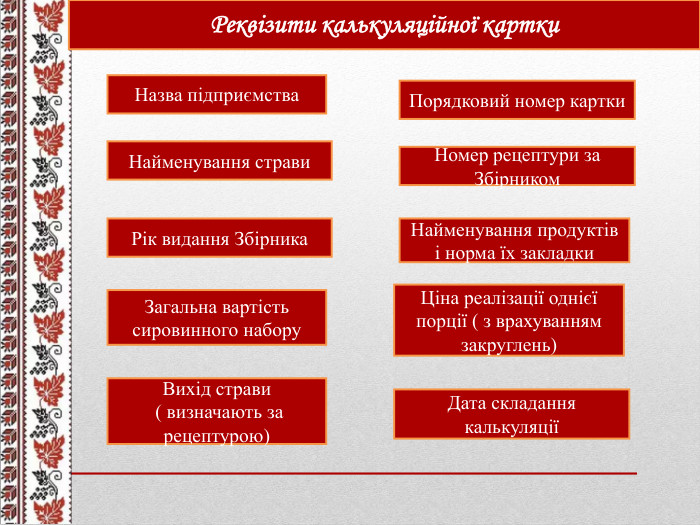

Реквізити калькуляційної картки. Назва підприємства. Найменування страви. Рік видання Збірника. Загальна вартість сировинного набору. Вихід страви ( визначають за рецептурою)Порядковий номер картки. Номер рецептури за Збірником. Найменування продуктів і норма їх закладки. Ціна реалізації однієї порції ( з врахуванням закруглень)Дата складання калькуляції

У Збірнику рецептур страв та кулінарних виробів вміщена таблиця відходів і втрат сировини при холодній та тепловій обробці. Відходи картоплі, буряків, моркви змінюються залежно від сезону, тому й нормативи на них встановлені в різних розмірах. У рецептурах на страви і гарніри з овочів, супи, до складу яких входять овочі, маса оброблених овочів передбачається, виходячи з надходження, (у%): картоплі з 1 вересня по 31 жовтня - 25; моркви і буряка до 1 січня - 20. Тому для готування цих же страв в інший період часу необхідно масу брутто для овочів перерахувати в бік збільшення. Перерахунок овочів в залежності від місяця

. Методи розрахунку сировини на необхідну кількість порцій Підрахунок ваги продуктів по нормі закладки на 1 порцію: загальну потребу сировини визначають шляхом множення кількості сировини по нормі закладки (в кг) на число порцій, що виготовляють. Підрахунок ваги продуктів по нормі закладки на 100 виробів: загальну потребу сировини визначають шляхом множення кількості сировини по нормі закладки (в кг) на число сотень виробів, що виготовляють. Підрахунок ваги продуктів по нормі закладки для приготування 1 кг виробу: загальну потребу сировини визначають шляхом множення кількості сировини по нормі закладки (в кг) на кількість кілограмів, що виготовляють.

. Поняття про ціни, види цін. Ціна – це грошова сума, що сплачується за конкретний товар. Сутністю ціни є забезпечення виторгу від продажу товарів. Значення ціни в тому, що вона є чинником для встановлення зв’язків між підприємством і споживачем. Теорія ціни в її сучасному вигляді містить у собі такі види аналізу:аналіз змісту ціни;аналіз факторів, що впливають на ціну з боку пропозиції;аналіз факторів, що впливають на ціну з боку попиту;аналіз факторів і умов, що визначають взаємовідносини між економічними суб’єктами, характер конкуренції між ними. Цінова політика - сукупність дій в області ціноутворення, реалізація яких забезпечує стійке фінансове становище підприємства й ефективне досягнення мети підприємства.

. Задачі ціноутворення:встановлення ціни, що задовольняє покупця при оцінці корисності товару; встановлення ціни, що дає можливість покрити витрати виробництва і обігу; облік регулюючого впливу держави; установлення цін, що забезпечують рівноправність кожного учасника руху товарів.

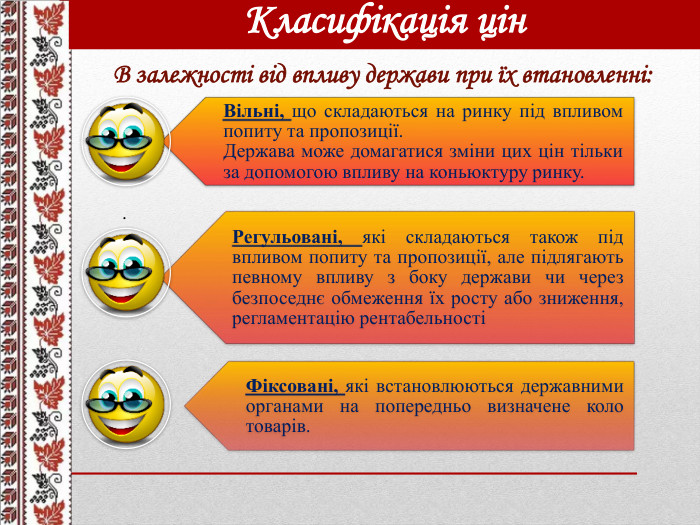

. Класифікація цін В залежності від впливу держави при їх втановленні:

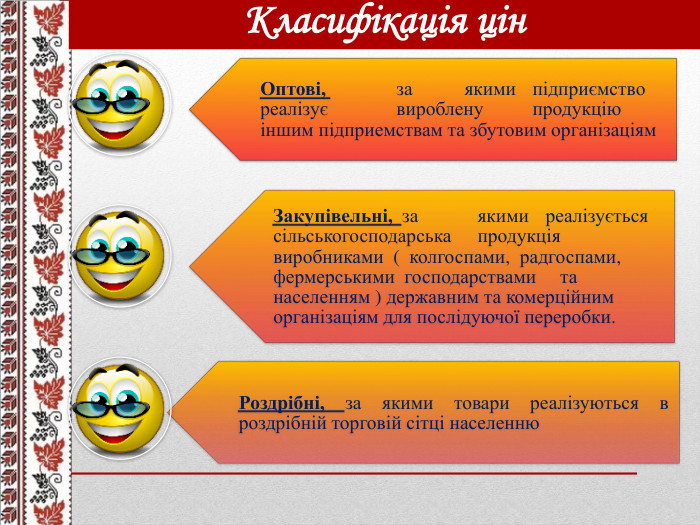

. Класифікація цін

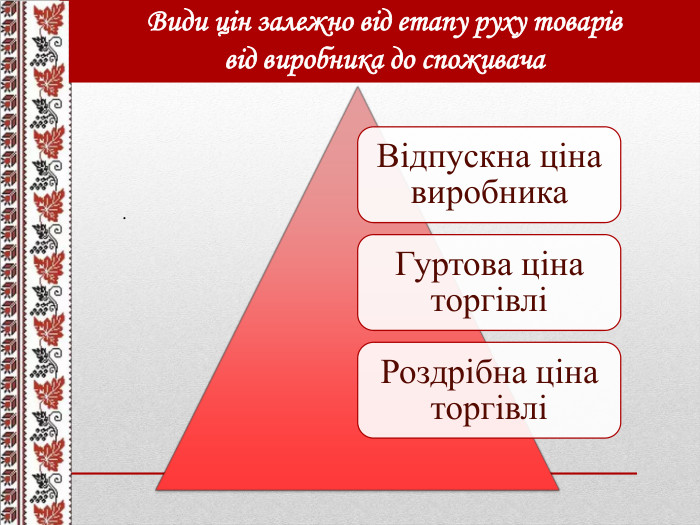

. Види цін залежно від етапу руху товарів від виробника до споживача

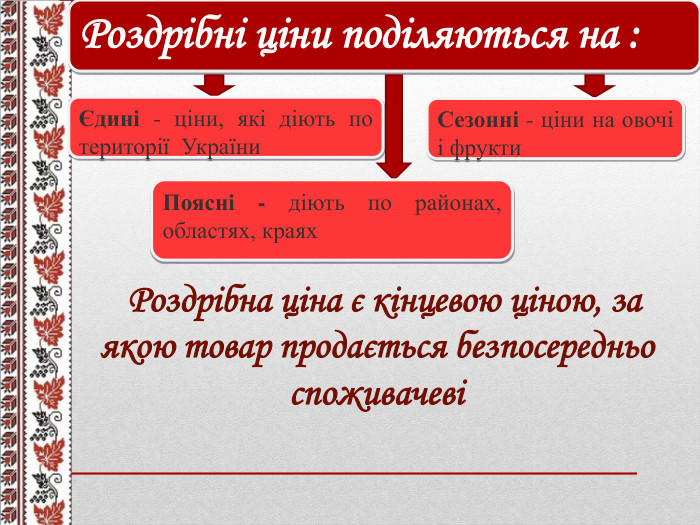

Роздрібні ціни поділяються на : Єдині - ціни, які діють по території України. Поясні - діють по районах, областях, краях. Сезонні - ціни на овочі і фрукти. Роздрібна ціна є кінцевою ціною, за якою товар продається безпосередньо споживачеві

. Використані джерела: “ Облік, калькуляція і звітність у закладах ресторанного господарства ”, Р. В. Карпенко; Інтернет

про публікацію авторської розробки

Додати розробку