Презентація на тему : "Витрати та заощадження"

Витрати та заощадження

Ваші сьогоднішні рішення витрачати чи заощаджувати гроші вплинуть на вас у майбутньому. Існує багато протилежних або взаємовиключних ситуацій і потреб, на які можна витратити гроші, і вони негативно впливають на вашу здатність заощаджувати. Давайте дізнаємося більше про способи як заощадити кошти та силу відсотків.

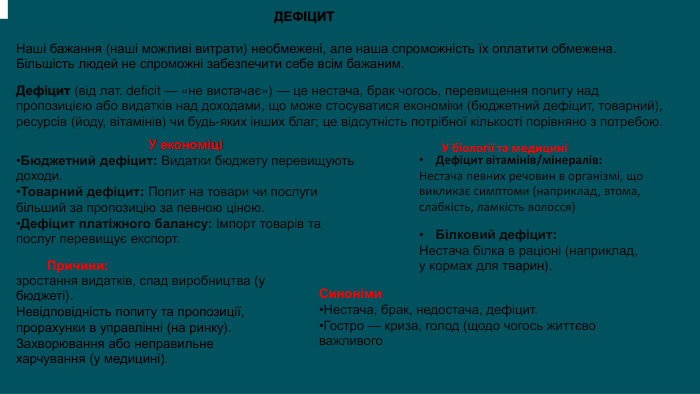

Наші бажання (наші можливі витрати) необмежені, але наша спроможність їх оплатити обмежена. Більшість людей не спроможні забезпечити себе всім бажаним. ДЕФІЦИТДефіцит (від лат. deficit — «не вистачає») — це нестача, брак чогось, перевищення попиту над пропозицією або видатків над доходами, що може стосуватися економіки (бюджетний дефіцит, товарний), ресурсів (йоду, вітамінів) чи будь-яких інших благ; це відсутність потрібної кількості порівняно з потребою. У економіціБюджетний дефіцит: Видатки бюджету перевищують доходи. Товарний дефіцит: Попит на товари чи послуги більший за пропозицію за певною ціною. Дефіцит платіжного балансу: Імпорт товарів та послуг перевищує експорт. У біології та медициніДефіцит вітамінів/мінералів: Нестача певних речовин в організмі, що викликає симптоми (наприклад, втома, слабкість, ламкість волосся)Білковий дефіцит: Нестача білка в раціоні (наприклад, у кормах для тварин). Причини:зростання видатків, спад виробництва (у бюджеті). Невідповідність попиту та пропозиції, прорахунки в управлінні (на ринку). Захворювання або неправильне харчування (у медицині).). Синоніми. Нестача, брак, недостача, дефіцит. Гостро — криза, голод (щодо чогось життєво важливого

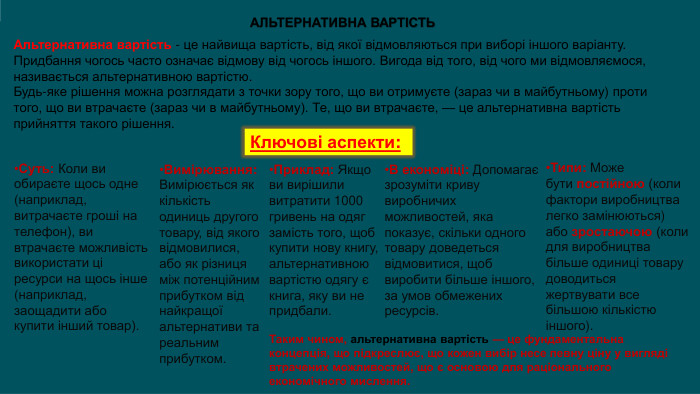

Альтернативна вартість - це найвища вартість, від якої відмовляються при виборі іншого варіанту. Придбання чогось часто означає відмову від чогось іншого. Вигода від того, від чого ми відмовляємося, називається альтернативною вартістю. Будь-яке рішення можна розглядати з точки зору того, що ви отримуєте (зараз чи в майбутньому) проти того, що ви втрачаєте (зараз чи в майбутньому). Те, що ви втрачаєте, — це альтернативна вартість прийняття такого рішення. АЛЬТЕРНАТИВНА ВАРТІСТЬКлючові аспекти: Суть: Коли ви обираєте щось одне (наприклад, витрачаєте гроші на телефон), ви втрачаєте можливість використати ці ресурси на щось інше (наприклад, заощадити або купити інший товар). Вимірювання: Вимірюється як кількість одиниць другого товару, від якого відмовилися, або як різниця між потенційним прибутком від найкращої альтернативи та реальним прибутком. Приклад: Якщо ви вирішили витратити 1000 гривень на одяг замість того, щоб купити нову книгу, альтернативною вартістю одягу є книга, яку ви не придбали. В економіці: Допомагає зрозуміти криву виробничих можливостей, яка показує, скільки одного товару доведеться відмовитися, щоб виробити більше іншого, за умов обмежених ресурсів. Типи: Може бути постійною (коли фактори виробництва легко замінюються) або зростаючою (коли для виробництва більше одиниці товару доводиться жертвувати все більшою кількістю іншого). Таким чином, альтернативна вартість — це фундаментальна концепція, що підкреслює, що кожен вибір несе певну ціну у вигляді втрачених можливостей, що є основою для раціонального економічного мислення.

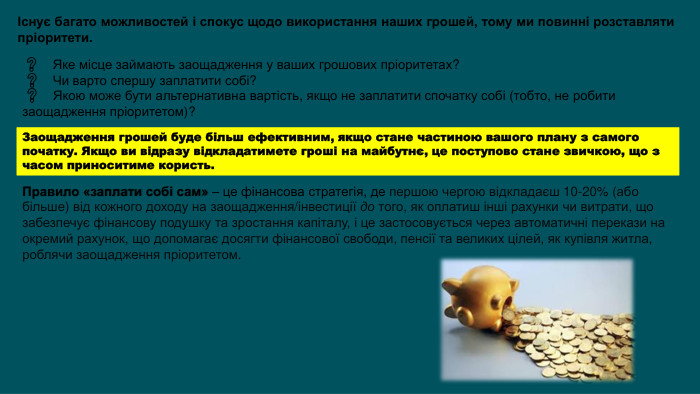

Існує багато можливостей і спокус щодо використання наших грошей, тому ми повинні розставляти пріоритети. ❓ Яке місце займають заощадження у ваших грошових пріоритетах? ❓ Чи варто спершу заплатити собі? ❓ Якою може бути альтернативна вартість, якщо не заплатити спочатку собі (тобто, не робити заощадження пріоритетом)?Заощадження грошей буде більш ефективним, якщо стане частиною вашого плану з самого початку. Якщо ви відразу відкладатимете гроші на майбутнє, це поступово стане звичкою, що з часом приноситиме користь. Правило «заплати собі сам» – це фінансова стратегія, де першою чергою відкладаєш 10-20% (або більше) від кожного доходу на заощадження/інвестиції до того, як оплатиш інші рахунки чи витрати, що забезпечує фінансову подушку та зростання капіталу, і це застосовується через автоматичні перекази на окремий рахунок, що допомагає досягти фінансової свободи, пенсії та великих цілей, як купівля житла, роблячи заощадження пріоритетом.

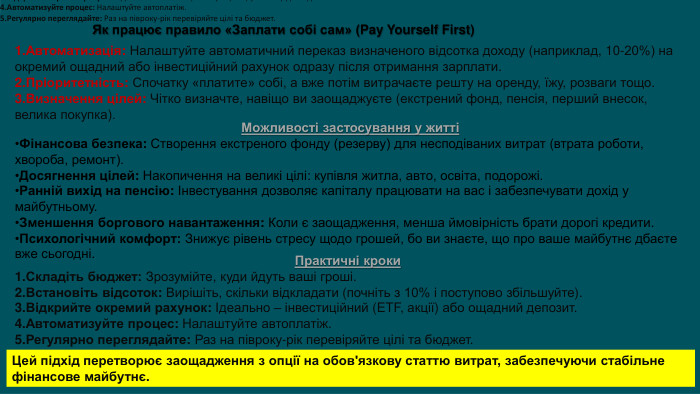

Як працює правило «Заплати собі сам» (Pay Yourself First)Автоматизація: Налаштуйте автоматичний переказ визначеного відсотка доходу (наприклад, 10-20%) на окремий ощадний або інвестиційний рахунок одразу після отримання зарплати. Пріоритетність: Спочатку «платите» собі, а вже потім витрачаєте решту на оренду, їжу, розваги тощо. Визначення цілей: Чітко визначте, навіщо ви заощаджуєте (екстрений фонд, пенсія, перший внесок, велика покупка). Можливості застосування у життіФінансова безпека: Створення екстреного фонду (резерву) для несподіваних витрат (втрата роботи, хвороба, ремонт). Досягнення цілей: Накопичення на великі цілі: купівля житла, авто, освіта, подорожі. Ранній вихід на пенсію: Інвестування дозволяє капіталу працювати на вас і забезпечувати дохід у майбутньому. Зменшення боргового навантаження: Коли є заощадження, менша ймовірність брати дорогі кредити. Психологічний комфорт: Знижує рівень стресу щодо грошей, бо ви знаєте, що про ваше майбутнє дбаєте вже сьогодні. Практичні кроки. Складіть бюджет: Зрозумійте, куди йдуть ваші гроші. Встановіть відсоток: Вирішіть, скільки відкладати (почніть з 10% і поступово збільшуйте). Відкрийте окремий рахунок: Ідеально – інвестиційний (ETF, акції) або ощадний депозит. Автоматизуйте процес: Налаштуйте автоплатіж. Регулярно переглядайте: Раз на півроку-рік перевіряйте цілі та бюджет. Практичні кроки. Складіть бюджет: Зрозумійте, куди йдуть ваші гроші. Встановіть відсоток: Вирішіть, скільки відкладати (почніть з 10% і поступово збільшуйте). Відкрийте окремий рахунок: Ідеально – інвестиційний (ETF, акції) або ощадний депозит. Автоматизуйте процес: Налаштуйте автоплатіж. Регулярно переглядайте: Раз на півроку-рік перевіряйте цілі та бюджет. Цей підхід перетворює заощадження з опції на обов'язкову статтю витрат, забезпечуючи стабільне фінансове майбутнє.

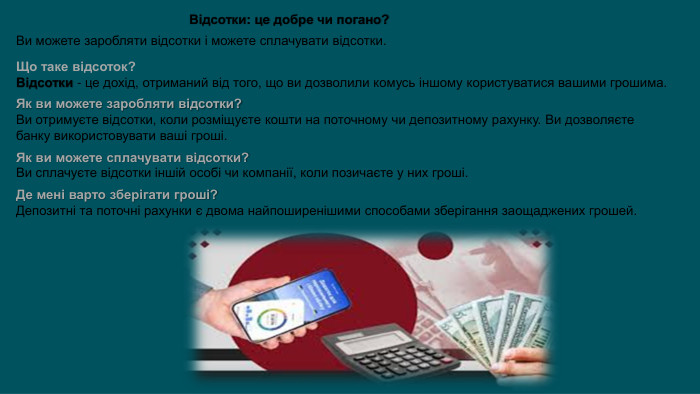

Відсотки: це добре чи погано?Ви можете заробляти відсотки і можете сплачувати відсотки. Що таке відсоток?Відсотки - це дохід, отриманий від того, що ви дозволили комусь іншому користуватися вашими грошима. Як ви можете заробляти відсотки?Ви отримуєте відсотки, коли розміщуєте кошти на поточному чи депозитному рахунку. Ви дозволяєте банку використовувати ваші гроші. Як ви можете сплачувати відсотки?Ви сплачуєте відсотки іншій особі чи компанії, коли позичаєте у них гроші. Де мені варто зберігати гроші?Депозитні та поточні рахунки є двома найпоширенішими способами зберігання заощаджених грошей.

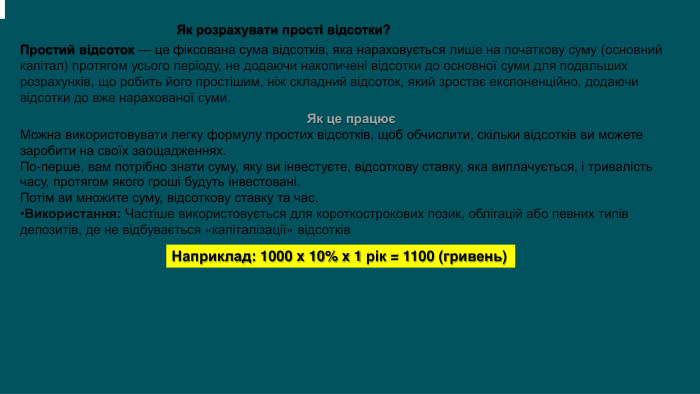

Як розрахувати прості відсотки?Простий відсоток — це фіксована сума відсотків, яка нараховується лише на початкову суму (основний капітал) протягом усього періоду, не додаючи накопичені відсотки до основної суми для подальших розрахунків, що робить його простішим, ніж складний відсоток, який зростає експоненційно, додаючи відсотки до вже нарахованої суми. . Як це працюєМожна використовувати легку формулу простих відсотків, щоб обчислити, скільки відсотків ви можете заробити на своїх заощадженнях. По-перше, вам потрібно знати суму, яку ви інвестуєте, відсоткову ставку, яка виплачується, і тривалість часу, протягом якого гроші будуть інвестовані. Потім ви множите суму, відсоткову ставку та час. Використання: Частіше використовується для короткострокових позик, облігацій або певних типів депозитів, де не відбувається «капіталізації» відсотків. Наприклад: 1000 x 10% x 1 рік = 1100 (гривень)

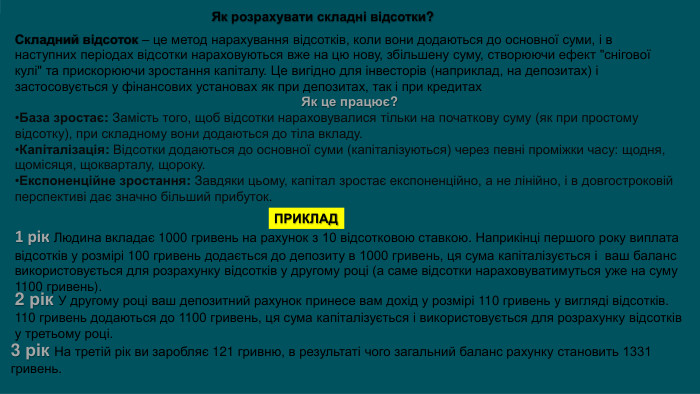

Складний відсоток – це метод нарахування відсотків, коли вони додаються до основної суми, і в наступних періодах відсотки нараховуються вже на цю нову, збільшену суму, створюючи ефект "снігової кулі" та прискорюючи зростання капіталу. Це вигідно для інвесторів (наприклад, на депозитах) і застосовується у фінансових установах як при депозитах, так і при кредитах. Як розрахувати складні відсотки?Як це працює?База зростає: Замість того, щоб відсотки нараховувалися тільки на початкову суму (як при простому відсотку), при складному вони додаються до тіла вкладу. Капіталізація: Відсотки додаються до основної суми (капіталізуються) через певні проміжки часу: щодня, щомісяця, щокварталу, щороку. Експоненційне зростання: Завдяки цьому, капітал зростає експоненційно, а не лінійно, і в довгостроковій перспективі дає значно більший прибуток. 1 рік Людина вкладає 1000 гривень на рахунок з 10 відсотковою ставкою. Наприкінці першого року виплата відсотків у розмірі 100 гривень додається до депозиту в 1000 гривень, ця сума капіталізується і ваш баланс використовується для розрахунку відсотків у другому році (а саме відсотки нараховуватимуться уже на суму 1100 гривень). ПРИКЛАД2 рік У другому році ваш депозитний рахунок принесе вам дохід у розмірі 110 гривень у вигляді відсотків. 110 гривень додаються до 1100 гривень, ця сума капіталізується і використовується для розрахунку відсотків у третьому році.3 рік На третій рік ви заробляє 121 гривню, в результаті чого загальний баланс рахунку становить 1331 гривень.

Правило 72 Правило 72 — це швидкий спосіб визначити, скільки часу знадобиться, щоб вкладена сума подвоїлася, враховуючи вказану складену річну відсоткову ставку.🎯 Щоб визначити час, необхідний для подвоєння інвестицій, розділіть 72 на річну відсоткову ставку.🎯 Якщо річна відсоткова ставка становить 9 відсотків, знадобиться 8 років, щоб подвоїти вклад (72 ÷ 9 = 8). Як це працюєДля визначення часу до подвоєння: Якщо дохідність 10%, то 72 / 10 = 7.2 роки. Якщо дохідність 12%, то 72 / 12 = 6 років. Для визначення необхідної дохідності: Щоб подвоїти гроші за 10 років, потрібна дохідність 72 / 10 = 7.2% річних. Щоб подвоїти за 5 років, потрібна дохідність 72 / 5 = 14.4% річних. . Важливі аспекти. Наближеність: Правило 72 дає швидку оцінку, а не точну цифру. Точність: Найбільш точним воно є для ставок від 6% до 10%, але використовується з числами 69, 70, 72 для зручності розрахунків. Застосування: Корисне для розуміння інфляції (як швидко знецінюються гроші) та інвестицій

Підбиття підсумків: Заощадження працюють на Вас. Заощадження є безпрограшним варіантом, тому що коли ви спочатку сплачуєте собі, то ці гроші приносять вам додатковий дохід, які ви можете використати пізніше для досягнення своїх мрій. Отже, основні ідеї заняття:✅ Важливо мати план заощаджень, який допоможе вам заощадити на майбутні потреби.✅ Існує альтернативна вартість, яка пов'язана з витрачанням або заощадженням грошей.✅Відсотки роблять заощадження ще більш вигідними.

«Накопичувати гроші – річ корисна, особливо якщо це вже зробили ваші батьки.»Вінстон Черчилль. ДЯКУЮ ЗА УВАГУ

про публікацію авторської розробки

Додати розробку