Презентація на тему: "Податки та їх призначення"

Поняття валової зарплати та чистого заробітку. Податки, їх призначення та вплив на доходи працівників. Характеристика основних податків, що стягуються із зарплати.

Поняття валової зарплати та чистого заробітку.

Валова заробітна плата або брутто-заробітна плата - це загальна сума грошей, зароблена працівником до вирахування будь-яких відрахувань або податків. Вона включає звичайну заробітну плату працівника, а також будь-яку оплату за понаднормову роботу, премії, комісійні та інші форми компенсації. Заробітна плата брутто - це сума, яку роботодавець погоджується виплатити працівникові за виконану ним роботу, до будь-яких утримань або відрахувань. Однак важливо зазначити, що валова заробітна плата не обов'язково являє собою суму, яку працівник забирає, оскільки податки та інші відрахування віднімаються від цього доходу, щоб визначити чисту заробітну плату, яку отримає працівник. Яка різниця між валовою та чистою заробітними платами?Основна відмінність між валовою та чистою заробітними платами полягає в тому, що валова заробітна плата - це загальна сума грошей, зароблена працівником до будь-яких відрахувань, тоді як чиста заробітна плата - це сума грошей, яку працівник отримує після вирахування всіх відрахувань. Валова заробітна плата - це загальна сума заробітної плати до вирахування податків та інших відрахувань, таких як внески до пенсійних фондів, медичне страхування та інші пільги. Також валова заробітна плата включає не лише базову заробітну плату працівника, а й будь-який додатковий дохід, наприклад, премії, оплату понаднормових або комісійні. З іншого боку, чиста заробітна плата - це заробітна плата працівника після вирахування всіх відрахувань, включаючи податки, соціальне страхування та будь-які інші утримання. Чиста заробітна плата - це фактична сума, яку працівник отримує в зарплатному чеку або на прямий депозит. У більшості країн валова заробітна плата є стандартним методом визначення винагороди працівника, і багато різних типів компаній використовують цей підхід. Це і малий бізнес, і великі корпорації, і неприбуткові організації, і державні установи тощо. Загалом, будь-яка компанія, що має працівників, які отримують регулярну зарплату або погодинну оплату праці, використовує валову заробітну плату як відправну точку для розрахунку їхньої компенсації. Це означає, що більшість галузей і секторів, включаючи роздрібну торгівлю, охорону здоров'я, фінанси, освіту і технології, серед іншого, надаватимуть заробітну плату у вигляді валової заробітної плати. Однак деякі галузі чи сектори можуть мати складніші структури компенсації, які включають бонуси, комісійні або інші форми змінної оплати праці, що може ускладнити точний розрахунок валової заробітної плати. У таких випадках компанії можуть використовувати спеціалізоване програмне забезпечення або консультуватися з бухгалтерами, щоб переконатися, що їхні працівники отримують точну заробітну плату згідно з чинним законодавством та нормативними актами.

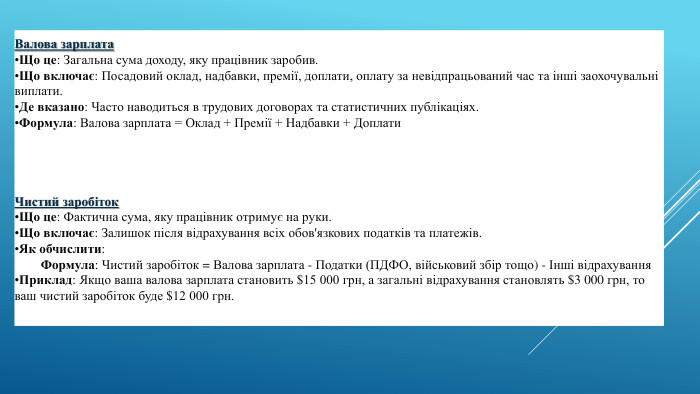

Валова зарплата. Що це: Загальна сума доходу, яку працівник заробив. Що включає: Посадовий оклад, надбавки, премії, доплати, оплату за невідпрацьований час та інші заохочувальні виплати. Де вказано: Часто наводиться в трудових договорах та статистичних публікаціях. Формула: Валова зарплата = Оклад + Премії + Надбавки + Доплати Чистий заробіток. Що це: Фактична сума, яку працівник отримує на руки. Що включає: Залишок після відрахування всіх обов'язкових податків та платежів. Як обчислити: Формула: Чистий заробіток = Валова зарплата - Податки (ПДФО, військовий збір тощо) - Інші відрахування. Приклад: Якщо ваша валова зарплата становить $15 000 грн, а загальні відрахування становлять $3 000 грн, то ваш чистий заробіток буде $12 000 грн.

Податки, їх призначення та вплив на доходи працівників.

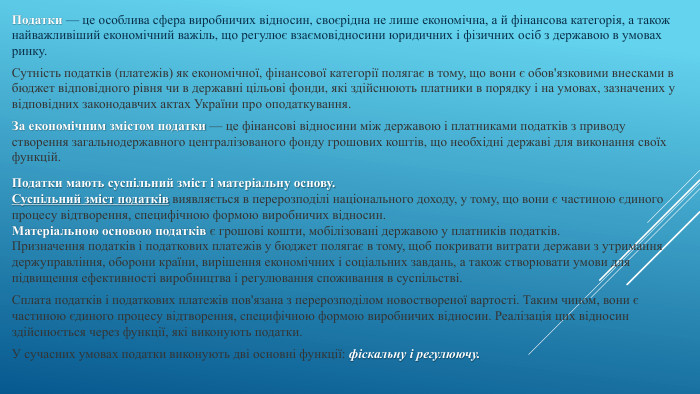

Податки — це особлива сфера виробничих відносин, своєрідна не лише економічна, а й фінансова категорія, а також найважливіший економічний важіль, що регулює взаємовідносини юридичних і фізичних осіб з державою в умовах ринку. Сутність податків (платежів) як економічної, фінансової категорії полягає в тому, що вони є обов'язковими внесками в бюджет відповідного рівня чи в державні цільові фонди, які здійснюють платники в порядку і на умовах, зазначених у відповідних законодавчих актах України про оподаткування. За економічним змістом податки — це фінансові відносини між державою і платниками податків з приводу створення загальнодержавного централізованого фонду грошових коштів, що необхідні державі для виконання своїх функцій. Податки мають суспільний зміст і матеріальну основу. Суспільний зміст податків виявляється в перерозподілі національного доходу, у тому, що вони є частиною єдиного процесу відтворення, специфічною формою виробничих відносин. Матеріальною основою податків є грошові кошти, мобілізовані державою у платників податків. Призначення податків і податкових платежів у бюджет полягає в тому, щоб покривати витрати держави з утримання держуправління, оборони країни, вирішення економічних і соціальних завдань, а також створювати умови для підвищення ефективності виробництва і регулювання споживання в суспільстві. Сплата податків і податкових платежів пов'язана з перерозподілом новоствореної вартості. Таким чином, вони є частиною єдиного процесу відтворення, специфічною формою виробничих відносин. Реалізація цих відносин здійснюється через функції, які виконують податки. У сучасних умовах податки виконують дві основні функції: фіскальну і регулюючу.

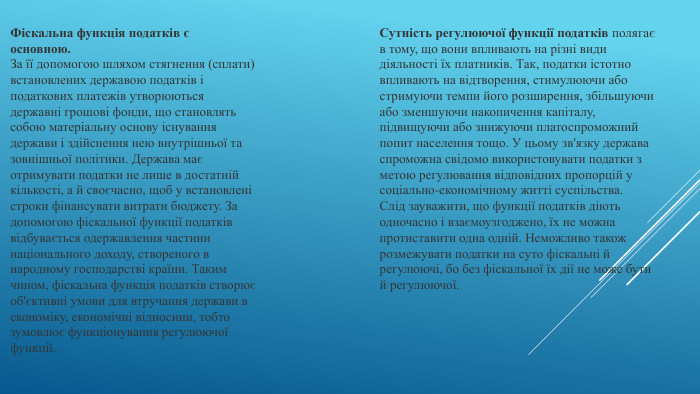

Фіскальна функція податків є основною. За її допомогою шляхом стягнення (сплати) встановлених державою податків і податкових платежів утворюються державні грошові фонди, що становлять собою матеріальну основу існування держави і здійснення нею внутрішньої та зовнішньої політики. Держава має отримувати податки не лише в достатній кількості, а й своєчасно, щоб у встановлені строки фінансувати витрати бюджету. За допомогою фіскальної функції податків відбувається одержавлення частини національного доходу, створеного в народному господарстві країни. Таким чином, фіскальна функція податків створює об'єктивні умови для втручання держави в економіку, економічні відносини, тобто зумовлює функціонування регулюючої функції. Сутність регулюючої функції податків полягає в тому, що вони впливають на різні види діяльності їх платників. Так, податки істотно впливають на відтворення, стимулюючи або стримуючи темпи його розширення, збільшуючи або зменшуючи накопичення капіталу, підвищуючи або знижуючи платоспроможний попит населення тощо. У цьому зв'язку держава спроможна свідомо використовувати податки з метою регулювання відповідних пропорцій у соціально-економічному житті суспільства. Слід зауважити, що функції податків діють одночасно і взаємоузгоджено, їх не можна протиставити одна одній. Неможливо також розмежувати податки на суто фіскальні й регулюючі, бо без фіскальної їх дії не може бути й регулюючої.

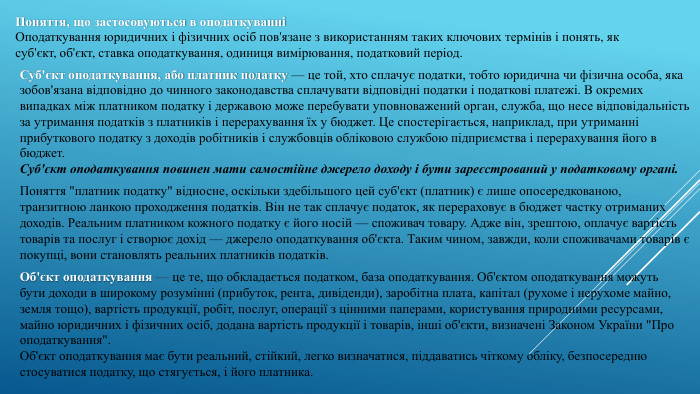

Поняття, що застосовуються в оподаткуванніОподаткування юридичних і фізичних осіб пов'язане з використанням таких ключових термінів і понять, як суб'єкт, об'єкт, ставка оподаткування, одиниця вимірювання, податковий період. Суб'єкт оподаткування, або платник податку — це той, хто сплачує податки, тобто юридична чи фізична особа, яка зобов'язана відповідно до чинного законодавства сплачувати відповідні податки і податкові платежі. В окремих випадках між платником податку і державою може перебувати уповноважений орган, служба, що несе відповідальність за утримання податків з платників і перерахування їх у бюджет. Це спостерігається, наприклад, при утриманні прибуткового податку з доходів робітників і службовців обліковою службою підприємства і перерахування його в бюджет. Суб'єкт оподаткування повинен мати самостійне джерело доходу і бути зареєстрований у податковому органі. Поняття "платник податку" відносне, оскільки здебільшого цей суб'єкт (платник) є лише опосередкованою, транзитною ланкою проходження податків. Він не так сплачує податок, як перераховує в бюджет частку отриманих доходів. Реальним платником кожного податку є його носій — споживач товару. Адже він, зрештою, оплачує вартість товарів та послуг і створює дохід — джерело оподаткування об'єкта. Таким чином, завжди, коли споживачами товарів є покупці, вони становлять реальних платників податків. Об'єкт оподаткування — це те, що обкладається податком, база оподаткування. Об'єктом оподаткування можуть бути доходи в широкому розумінні (прибуток, рента, дивіденди), заробітна плата, капітал (рухоме і нерухоме майно, земля тощо), вартість продукції, робіт, послуг, операції з цінними паперами, користування природними ресурсами, майно юридичних і фізичних осіб, додана вартість продукції і товарів, інші об'єкти, визначені Законом України "Про оподаткування". Об'єкт оподаткування має бути реальний, стійкий, легко визначатися, піддаватись чіткому обліку, безпосередню стосуватися податку, що стягується, і його платника.

Податкова ставка — це встановлений у законодавчому порядку розмір податку на одиницю оподаткування. Залежно від методів встановлення ставки бувають універсальні та диференційовані. Універсальна ставка — це єдина для всіх платників ставка, встановлена на одиницю об'єкта оподаткування, наприклад на додану вартість. Диференційована ставка — це ставка податку з одиниці об'єкта оподаткування, що встановлюється диференційовано за видами платників і характеристиками об'єкта оподаткування. Наприклад, ставки податку на прибуток диференційовані за видами платників (підприємства, страхові компанії, інноваційна діяльність), а ставки податку на землю — залежно від призначення використання і місцезнаходження земельної ділянки. Залежно від методу побудови податкові ставки поділяються на абсолютні (у гривнях на одиницю оподаткування) і відносні (у відсотках до об'єкта оподаткування у грошовій формі). Відносні (відсоткові) ставки, у свою чергу, поділяються на постійні (незмінні), прогресивні та регресивні. Постійними (незмінними) є єдині ставки, які не змінюються залежно від зміни розміру об'єкта оподаткування (ставки податку на додану вартість). їх застосування спрощує стягнення податків і ставить платників у рівні умови. Прогресивними є ставки, розмір яких збільшується зі збільшенням обсягів об'єкта оподаткування (ставки стягнення податку з транспортних засобів). Прогресія ставок оподаткування може бути простою і ступеневою. При простій прогресії підвищена ставка застосовується до всього об'єкта оподаткування, у тому числі в межах встановлених інтервалів його збільшення (наприклад, встановлення підвищених ставок утримання податку з транспортних засобів залежно від його збільшення за встановленими інтервалами). При ступеневій прогресії підвищена ставка застосовується не до всього об'єкта оподаткування, а лише до частини, що перевищує встановлені інтервальні обмеження.

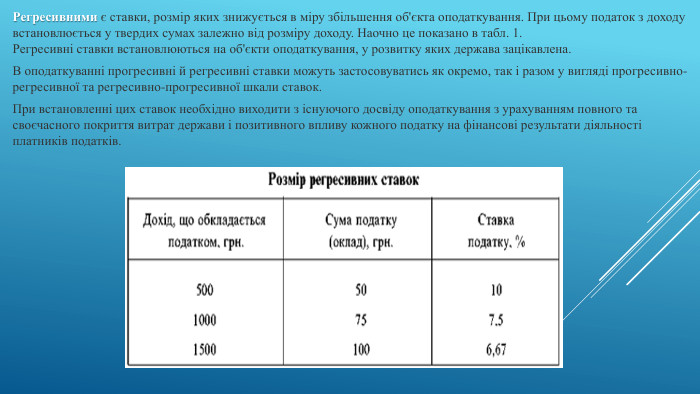

Регресивними є ставки, розмір яких знижується в міру збільшення об'єкта оподаткування. При цьому податок з доходу встановлюється у твердих сумах залежно від розміру доходу. Наочно це показано в табл. 1. Регресивні ставки встановлюються на об'єкти оподаткування, у розвитку яких держава зацікавлена. В оподаткуванні прогресивні й регресивні ставки можуть застосовуватись як окремо, так і разом у вигляді прогресивно-регресивної та регресивно-прогресивної шкали ставок. При встановленні цих ставок необхідно виходити з існуючого досвіду оподаткування з урахуванням повного та своєчасного покриття витрат держави і позитивного впливу кожного податку на фінансові результати діяльності платників податків.

Одиниця оподаткування — це одиниця вимірювання об’єкта оподаткування. Вона має фізичні (гектар, квадратний метр) і вартісні одиниці (у гривнях). Наприклад, при розрахунку плати за земельну ділянку, яка входить до складу населених пунктів, одиницями оподаткування є гектар, соті гектара, квадратні метри. Якщо використовується фізичне вимірювання, одиниця оподаткування більш точно відображає об’єкт оподаткування і відповідно більш доступна і проста в розрахунку плати за землю. Грошове вимірювання об’єкта оподаткування може бути безпосереднім (наприклад, оцінка доходів платника податків) і опосередкованим (наприклад, при оцінці земель сільськогосподарського призначення за ринковими і нормативними цінами). Опосередковане грошове вимірювання одиниці оподаткування менш точне, певною мірою відносне, оскільки може змінюватися зі зміною цін. Тому по можливості, при оподаткуванні необхідно встановлювати одиницю оподаткування у фізичному вимірюванні, що сприятиме більш точному розрахунку податків. Податковий період (період оподаткування) - це час, за який відбувається оподаткування. Суттєвим регулятором економічних умов платників податків є пільги з податків. Вони виражаються в повному або частковому звільненні платників від сплати податків. Пільги встановлюються в законодавчому порядку за окремими видами податків або платників з урахуванням їх платоспроможності, соціального значення товару, що оподатковується. У практиці оподаткування застосовуються такі види пільг:неоподатковуваний мінімум об’єкта оподаткування (наприклад, при утриманні податків із заробітної плати);звільнення від сплати податків окремих юридичних і фізичних осіб;зниження податкових ставок для окремих платників податків;зменшення обсягів об'єкта оподаткування через вирахування з нього окремих видів пільг (зменшення оподатковуваного доходу на суму емісійного доходу при розрахунку податку на прибуток або звільнення від сплати податку на землю заповідників, ботанічних садів, зоологічних парків, науково-дослідних закладів сільськогосподарського профілю тощо).

Характеристика основних податків, що стягуються із зарплати.

У звичайних умовах із зарплати працівника утримують ПДФО і військовий збір, а також нараховують ЄСВ. Завдання бухгалтера – правильно нарахувати ЄСВ, утримати ПДФО (застосувавши, якщо потрібно, податкову соціальну пільгу) та військовий збір. Розрахунок ЄСВ: максимальна і мінімальна база нарахування. Для звичайних працівників та осіб, які працюють за цивільно-правовими договорами, ставка ЄСВ становить 22%. Для працівників з інвалідністю, якщо це зарплата, лікарняні, декретні, ставка ЄСВ –8,41%. Для цілі нарахування ЄСВ важливими показниками є максимальна величина бази нарахування ЄСВ і мінімальний страховий внесок. У 2025 році максимальна величина бази нарахування ЄСВ складає 160 000 грн, але бухгалтер на практиці не дуже часто з цим стикається. Це актуально для підприємств з дуже високими розмірами зарплати. З метою нарахування ЄСВ з максимальною базою порівнюють загальну суму доходів, нарахованих фізичній особі в звітному періоді. Це зарплата, лікарняні, декретні, винагорода за ЦПД за виконані роботи, надані послуги (за умови нарахування таких виплат). Якщо працівникові в поточному місяці нараховані виплати за минулі або майбутні місяці (лікарняні, декретні, відпускні), для цілей порівняння з максимальною величиною бази ЄСВ ці суми відносять до місяців, за які вони нараховані. Доволі часто бухгалтер контролює саме мінімальний розмір ЄСВ, нижче якого внесок у загальному випадку справляти не можна. Мінімальний страховий внесок – це сума ЄСВ, що визначається як добуток мінімальної зарплати на розмір внеску, встановлений законом за місяць

Коли ми сплачуємо ЄСВ з МЗП?Коли одночасно є збіг таких умов:місце роботи для працівника є основним;до доходу працівника застосовують ставку 22% (тобто це працівник не є особою з інвалідністю);фактично база нарахування внеску більше за нуль і менше за МЗП;трудові відносини з працівником тривали всі робочі дні місяця. Коли у нас немає сплати ЄСВ з МЗП?Якщо є хоча б одна з таких умов:у місяці прийняття/звільнення працівника він перебував у трудових відносинах не всі робочі дні в такому місяці згідно з графіком роботи (навіть якщо ЄСВ 22%);база нарахування ЄСВ дорівнює нулю для будь-якого працівника з будь-якою ставкою ЄСВ (тобто працівник був цілий місяць в неоплачуваній відпустці чи з ним призупинено дію трудового договору, дохід не нараховувався зовсім);застосовується пільгова ставка ЄСВ 8,41% (він є особою з інвалідністю);зарплата/дохід нарахована не за основним місцем роботи (тобто це зовнішні сумісники, особи, які виконують роботи за цивільно-правовим договором, укладеним не за основним місцем роботи);зарплата нарахована працівникам, які працюють за трудовими договорами з нефіксованим робочим часом.

Алгоритм розрахунку ЄСВ з мінімальної зарплати. Пройти декілька кроків: Спочатку треба визначити фактичну базу нарахування ЄСВ по працівникові. До бази включаються всі доходи, перераховані в статті 7 Закону України від 08.07.2010 №2464-VI«Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування», нараховані роботодавцем, у якого він працевлаштований за основним місцем роботи, а саме:зарплата, лікарняні, декретні, нараховані працівнику за основним місцем роботи;виплати, нараховані за внутрішнім сумісництвом;винагорода за виконані роботи, надані послуги за ЦПД, якщо такий договір укладався за основним місцем роботи працівника. Порівнюють фактичну базу нарахування ЄСВ з МЗП. Під час порівняння відпускні, лікарняні, декретні відносять до місяців, за які вони нараховані. Якщо фактична база нарахування ЄСВ вища за мінімальну зарплату, що діє у відповідному місяці, то ЄСВ сплачують з фактичної бази. Якщо нижча за мінімальну зарплату, що діє у відповідному місяці, на різницю між цими величинами (так звана додаткова база нарахування ЄСВ) донараховують ЄСВ. У бухобліку додаткову базу нараховувати не потрібно, бо це є «повітря», і відображають лише донараховану на неї ЄСВ.

Типовий приклад розрахунку ЄСВПриклад . Працівник, для якого це місце роботи є основним, обіймає 0,5 штатної одиниці. Зарплата за фактично відпрацьований час у місяці – 4000,00 грн. Зарплата за місяць (4000,00 грн) нижча за МЗП (8000,00 грн). Тому на різницю між ними (8000,00 грн 4000,00 грн = 4000,00 грн) треба донараховувати ЄСВ. Загальна сума ЄСВ:4000,00 грн × 22%+ 4000,00 грн × 22% = 880,00 грн + 880,00 грн = 1760,00 грн.

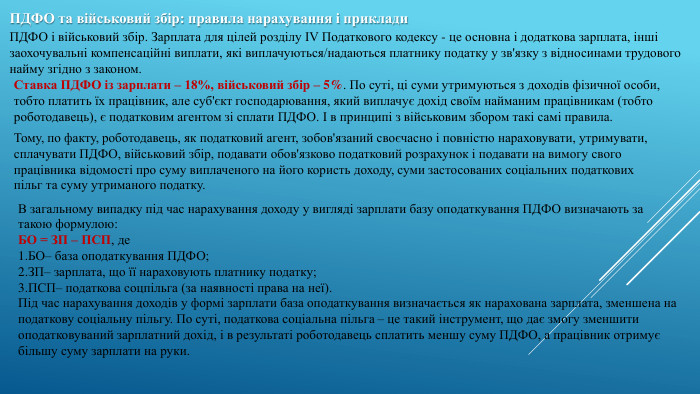

ПДФО та військовий збір: правила нарахування і приклади. ПДФО і військовий збір. Зарплата для цілей розділу IV Податкового кодексу - це основна і додаткова зарплата, інші заохочувальні компенсаційні виплати, які виплачуються/надаються платнику податку у зв'язку з відносинами трудового найму згідно з законом. Ставка ПДФО із зарплати – 18%, військовий збір – 5%. По суті, ці суми утримуються з доходів фізичної особи, тобто платить їх працівник, але суб'єкт господарювання, який виплачує дохід своїм найманим працівникам (тобто роботодавець), є податковим агентом зі сплати ПДФО. І в принципі з військовим збором такі самі правила. Тому, по факту, роботодавець, як податковий агент, зобов'язаний своєчасно і повністю нараховувати, утримувати, сплачувати ПДФО, військовий збір, подавати обов'язково податковий розрахунок і подавати на вимогу свого працівника відомості про суму виплаченого на його користь доходу, суми застосованих соціальних податкових пільг та суму утриманого податку. В загальному випадку під час нарахування доходу у вигляді зарплати базу оподаткування ПДФО визначають за такою формулою: БО = ЗП – ПСП, де. БО– база оподаткування ПДФО;ЗП– зарплата, що її нараховують платнику податку;ПСП– податкова соцпільга (за наявності права на неї). Під час нарахування доходів у формі зарплати база оподаткування визначається як нарахована зарплата, зменшена на податкову соціальну пільгу. По суті, податкова соціальна пільга – це такий інструмент, що дає змогу зменшити оподатковуваний зарплатний дохід, і в результаті роботодавець сплатить меншу суму ПДФО, а працівник отримує більшу суму зарплати на руки.

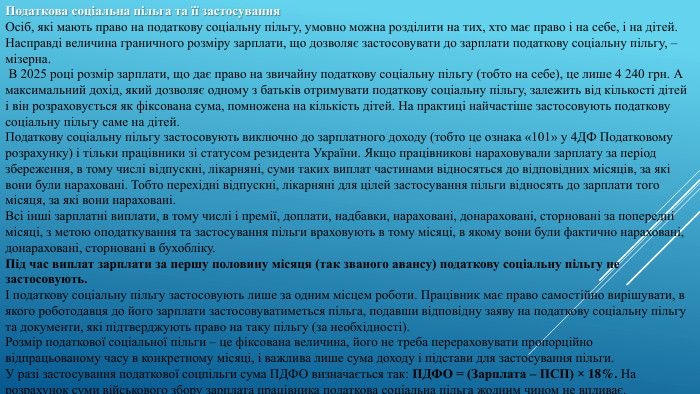

Податкова соціальна пільга та її застосування. Осіб, які мають право на податкову соціальну пільгу, умовно можна розділити на тих, хто має право і на себе, і на дітей. Насправді величина граничного розміру зарплати, що дозволяє застосовувати до зарплати податкову соціальну пільгу, – мізерна. В 2025 році розмір зарплати, що дає право на звичайну податкову соціальну пільгу (тобто на себе), це лише 4 240 грн. А максимальний дохід, який дозволяє одному з батьків отримувати податкову соціальну пільгу, залежить від кількості дітей і він розраховується як фіксована сума, помножена на кількість дітей. На практиці найчастіше застосовують податкову соціальну пільгу саме на дітей. Податкову соціальну пільгу застосовують виключно до зарплатного доходу (тобто це ознака «101» у 4 ДФ Податковому розрахунку) і тільки працівники зі статусом резидента України. Якщо працівникові нараховували зарплату за період збереження, в тому числі відпускні, лікарняні, суми таких виплат частинами відносяться до відповідних місяців, за які вони були нараховані. Тобто перехідні відпускні, лікарняні для цілей застосування пільги відносять до зарплати того місяця, за які вони нараховані. Всі інші зарплатні виплати, в тому числі і премії, доплати, надбавки, нараховані, донараховані, сторновані за попередні місяці, з метою оподаткування та застосування пільги враховують в тому місяці, в якому вони були фактично нараховані, донараховані, сторновані в бухобліку. Під час виплат зарплати за першу половину місяця (так званого авансу) податкову соціальну пільгу не застосовують. І податкову соціальну пільгу застосовують лише за одним місцем роботи. Працівник має право самостійно вирішувати, в якого роботодавця до його зарплати застосовуватиметься пільга, подавши відповідну заяву на податкову соціальну пільгу та документи, які підтверджують право на таку пільгу (за необхідності). Розмір податкової соціальної пільги – це фіксована величина, його не треба перераховувати пропорційно відпрацьованому часу в конкретному місяці, і важлива лише сума доходу і підстави для застосування пільги. У разі застосування податкової соцпільги сума ПДФО визначається так: ПДФО = (Зарплата – ПСП) × 18%. На розрахунок суми військового збору зарплата працівника податкова соціальна пільга жодним чином не впливає.

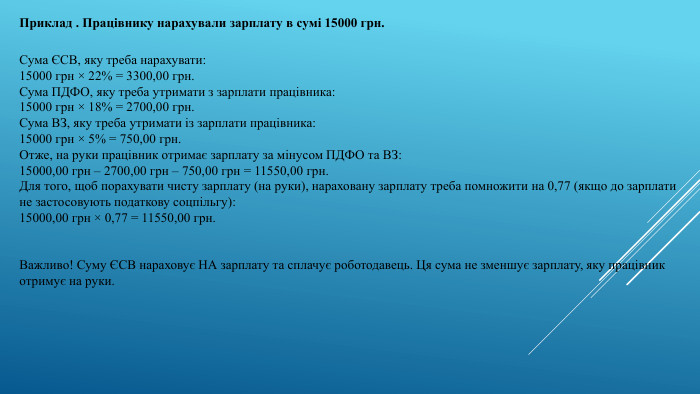

Сума ЄСВ, яку треба нарахувати:15000 грн × 22% = 3300,00 грн. Сума ПДФО, яку треба утримати з зарплати працівника:15000 грн × 18% = 2700,00 грн. Сума ВЗ, яку треба утримати із зарплати працівника:15000 грн × 5% = 750,00 грн. Отже, на руки працівник отримає зарплату за мінусом ПДФО та ВЗ:15000,00 грн – 2700,00 грн – 750,00 грн = 11550,00 грн. Для того, щоб порахувати чисту зарплату (на руки), нараховану зарплату треба помножити на 0,77 (якщо до зарплати не застосовують податкову соцпільгу):15000,00 грн × 0,77 = 11550,00 грн. Важливо! Суму ЄСВ нараховує НА зарплату та сплачує роботодавець. Ця сума не зменшує зарплату, яку працівник отримує на руки. Приклад . Працівнику нарахували зарплату в сумі 15000 грн.

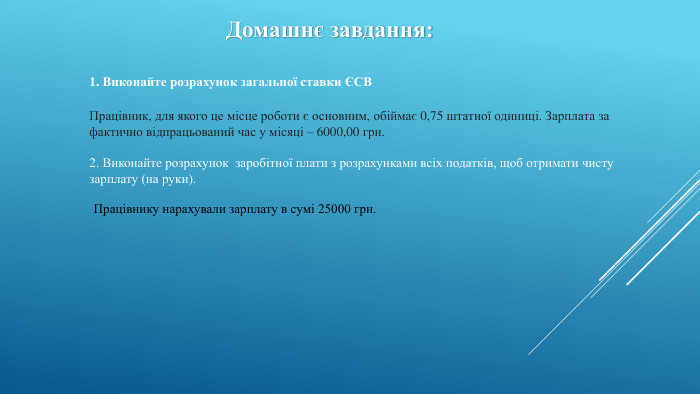

Домашнє завдання:1. Виконайте розрахунок загальної ставки ЄСВПрацівник, для якого це місце роботи є основним, обіймає 0,75 штатної одиниці. Зарплата за фактично відпрацьований час у місяці – 6000,00 грн.2. Виконайте розрахунок заробітної плати з розрахунками всіх податків, щоб отримати чисту зарплату (на руки). Працівнику нарахували зарплату в сумі 25000 грн.

https://peopleforce.io/uk/hr-glossary/gross-wageshttps://osvita.ua/vnz/reports/econom_pidpr/18826/https://7eminar.ua/news/9562-podatki-ta-utrimannya-iz-zarplati. Посилання на джерело інформації, використані для створення презентації:

про публікацію авторської розробки

Додати розробку