Додатки до уроку 3.4 РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС

ДОДАТКИ ДО ВІДКРИТОГО УРОКУ

З ТЕМИ «РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС. БАЛАНС»

(додаток 1)

ЗАПИТАННЯ ДО ЗДОБУВАЧІВ ОСВІТИ ДЛЯ АКТУАЛІЗАЦІЇ ОПОРНИХ ЗНАНЬ.

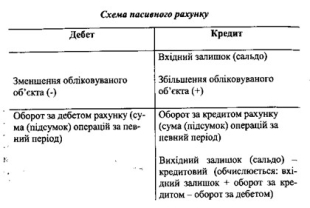

- Що таке кореспонденція рахунків? (метод ведення бухгалтерського обліку, згідно з яким кожна бухгалтерська операція відображається тією самою величиною водночас у дебеті одного рахунку та кредиті іншого, внаслідок чого між ними виникає подвійний (кореспондуючий) рахунок.)

- Що таке оборотна відомість? (спосіб узагальнення оборотів і залишків рахунків за звітний період, а також засіб зв’язку між балансом і рахунками. Оборотну відомість складають за синтетичними та аналітичними рахунками).

- Дайте визначення синтетичним рахункам. (бухгалтерські рахунки, на яких облік господарської діяльності ведеться узагальнено. Синтетичний – об’єднання в одне ціле окремих елементів. Узагальнення здійснюється за однорідними групами господарських засобів, джерел їхнього формування і господарських процесів у грошовому вимірнику).

- Як називається облік здійснюваний на синтетичних рахунках? (синтетичним)

- Які відмінні ознаки синтетичних рахунків? (двоцифровий або трицифровий код, узагальнення інформації за економічно однорідними видами майна або джерелами їх утворення, поточний облік і узагальнення даних здійснюється тільки у грошовому вимірнику).

- Що таке аналітичні рахунки? ( використовуються для одержання більш детальної інформації про об’єкти, що обліковуються на синтетичних рахунках).

- Що являє собою аналітичний облік? ( Являє собою деталізацію синтетичного обліку з метою одержання більшого обсягу інформації для оперативного управління підприємством, контролю і аналізу його господарської діяльності).

- Назвіть ознаки аналітичного обліку. (1. Трицифровий код субрахунків, що поєднують за підгрупами потрібну кількість аналітичних рахунків, 2.використання типових і спеціальних реєстрів аналітичного обліку, 3.ведення обліку в натуральних і грошових одиницях).

- Чому дорівнює сальдо початкове по синтетичному рахунку? (дорівнює сумі початкових сальдо на його субрахунках, які в свою чергу = сумі Сп на його аналітичних рахунках).

- Чому дорівнює дебетовий оборот по синтетичному рахунку? (дорівнює сумі дебетових оборотів на його субрахунках, які в свою чергу = сумі дебетових оборотів по його аналітичних рахунках).

- Чому дорівнює кредитовий оборот по синтетичному рахунку? (дорівнює сумі кредитових оборотів на його субрахунках, які в свою чергу = сумі дебетових оборотів по їх аналітичних рахунках).

- Чому дорівнює сальдо кінцеве по синтетичному рахунку? (дорівнює сумі кінцевого сальдо на його субрахунках, які в свою чергу = сумі Ск по їх аналітичних рахунках).

- Для чого використовується оборотна відомість за синтетичними рахунками? (для складання балансу на майбутню звітну дату, для контролю правильності записів на синтетичних рахунках).

- На основі яких даних складається оборотна відомість за аналітичними рахунками? ( за даними аналітичних рахунків).

- Які ви знаєте оборотні відомості?( за синтетичними рахунками, шахова, за аналітичними рахунками).

- В яких випадках складається шахова оборотна відомість? (у випадках невеликої кількості господарських операцій).

ВПРАВА «ВСТАНОВИ ВІДПОВІДНІСТЬ»

ЗАВДАННЯ: Встановіть відповідність номера рахунку до його назви.

ОЧІКУВАНИЙ РЕЗУЛЬТАТ:

|

б) |

в) |

г) |

д) |

е) |

|

|

2 |

3 |

1 |

6 |

4 |

5 |

(додаток 3)

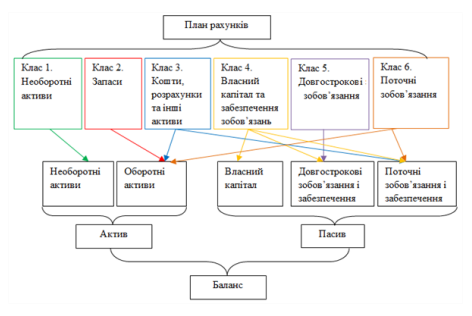

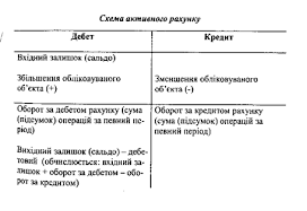

ОПОРНИЙ КОНСПЕКТ ДО УРОКУ

(додаток 4)

1. Відкрийте рахунки синтетичного і аналітичного обліку.

2. Визначте кореспонденцію рахунків за господарськими операціями та відобразіть господарські операції на синтетичних і аналітичних рахунках.

3. Підрахуйте обороти і виведіть сальдо на рахунках синтетичного й аналітичного обліку.

4. Складіть оборотні відомості за рахунками аналітичного (табл. 1) й синтетичного (табл. 2) обліку.

5. Складіть баланс на кінець звітного періоду за зразком ( табл. 3).

Вихідні дані:

- Залишки на рахунках бухгалтерського обліку на початок звітного періоду

|

№ |

Назва рахунку |

Сума , грн.. |

|

1 |

Основні засоби |

271 000 |

|

2 |

Будівельні матеріали |

55 900 |

|

3 |

Рахунки з покупцями та замовниками |

31 000 |

|

4 |

Розрахунки з постачальниками та підрядниками |

15 000 |

|

5 |

Розрахунки за податками та платежами |

20 000 |

|

6 |

Статутний капітал |

310 400 |

|

7 |

Рахунки в банках |

26 850 |

|

8 |

Розрахунки за виплатами працівникам |

39 350 |

- Відомість залишків по субрахунку «Будівельні матеріали» на початок звітного періоду

|

№ |

Назва матеріалу |

Одиниця виміру |

Кількість |

Ціна , грн. |

Сума , грн.. |

|

1 |

Дошки обрізні |

м3 |

20 |

940 |

? (18 800) |

|

2 |

Дошки не обрізні |

м3 |

5 |

820 |

? (4 100) |

|

3 |

Цемент – М-400 |

т |

30 |

800 |

? (24 000) |

|

4 |

Цемент – М-500 |

т |

10 |

900 |

? (9000) |

|

|

РАЗОМ |

Х |

Х |

Х |

?(55 900) |

|

№ |

Зміст господарської операції |

Сума, грн.. |

Бух. проводки |

|

|

Д-т |

К-т |

|||

|

1 |

Отримано від постачальника будівельні матеріали, в т.ч: - дошки обрізні – 30 м3 , - дошки необрізні – 40 м3 , - цемент М–500 – 5 т |

?

65 500 |

205 |

63 |

|

2 |

Відпущено зі складу у виробництво будівельні матеріали, у т.ч: - цемент М–400 – 6 т, - цемент М–500 – 8 т, - дошки обрізні – 40 м3 , - дошки необрізні – 28 м3 |

?

72 560 |

23 «Виробництво» |

205 |

|

3 |

Оплачено з поточного рахунку в банку заборгованість постачальнику |

20 000 |

63 |

31 |

|

4 |

Повернено з виробництва на склад невикористаний цемент М–400 – 3 т |

? 2400 |

205 |

23 |

|

5 |

Надійшла на поточний рахунок в банку заборгованість замовників за виконані роботи |

25 000 |

31 |

36 |

|

6 |

Погашена з поточного рахунку в банку заборгованість до бюджету |

15 000 |

64 |

31 |

|

Рах. № 205 |

Кт |

Дт |

Рах. № 63 |

Кт |

Дт |

Рах. № 64 |

Кт |

||||

|

55 900 |

|

|

15 000 |

|

20 000 |

||||||

|

65 000 |

72 560 |

20 000 |

65 500 |

15 000 |

|

||||||

|

2 400 |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

||||||

|

67 900 |

72 560 |

20 000 |

65 500 |

15 000 |

|

||||||

|

51 240 |

|

|

60 500 |

|

5000 |

||||||

|

Дт |

Рах. № 23 |

Кт |

Дт |

Рах. № 31 |

Кт |

Дт |

Рах. № 36 |

Кт |

|||

|

|

|

26 850 |

|

31 000 |

|

||||||

|

72 560 |

2 400 |

25 000 |

20 000 |

|

25 000 |

||||||

|

|

|

|

15 000 |

|

|

||||||

|

|

|

|

|

|

|

||||||

|

72560 |

2 400 |

25 000 |

35 000 |

|

25 000 |

||||||

|

70 160 |

|

16 850 |

|

6000 |

|

||||||

Таблиця 1

Оборотна відомість за аналітичними рахунками

|

№ |

Назва будівельних матеріалів |

Одиниці виміру |

Ціна, грн.. |

Залишок на початок звітного періоду |

Обороти за звітний період |

Залишок на кінець звітного періоду |

|||||

|

Кіль кість |

Сума, грн.. |

Надход ження |

Витра чення |

Кіль кість |

Сума, грн.. |

||||||

|

Кіль кість |

Сума, грн.. |

Кіль кість |

Сума, грн.. |

||||||||

|

1 |

Цемент М-400 |

т |

800 |

30 |

24000 |

3 |

2400 |

6 |

4800 |

27 |

21600 |

|

2 |

Цемент М-500 |

т |

900 |

10 |

9000 |

5 |

4500 |

8 |

7200 |

7 |

6300 |

|

3 |

Дошки обрізні |

м3 |

940 |

20 |

18800 |

30 |

28200 |

40 |

37600 |

10 |

9400 |

|

4 |

Дошки необрізні |

м3 |

820 |

5 |

4100 |

40 |

32800 |

28 |

22960 |

17 |

13940 |

|

|

Всього |

|

|

|

55900 |

|

65500 |

|

72560 |

|

51240 |

Таблиця 2

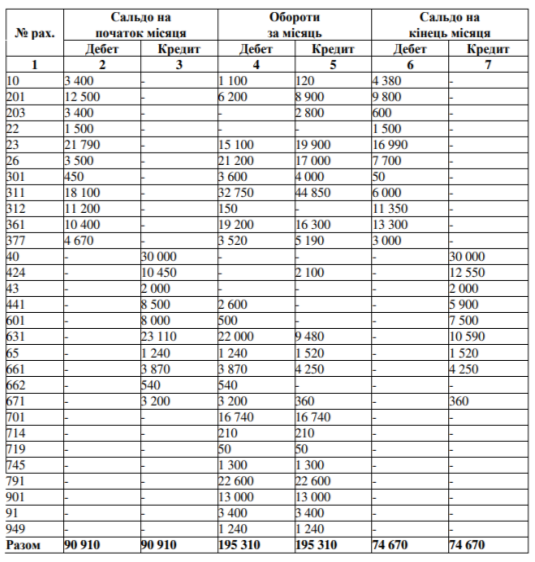

Оборотна відомість за синтетичними рахунками

|

Шифр синтетичних рахунків |

Сальдо на початок звітного періоду |

Обороти за звітний період |

Сальдо на кінець звітного періоду |

|||

|

Д - т |

К - т |

Д - т |

К - т |

Д - т |

К – т |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

205 |

55900 |

- |

67 900 |

72 560 |

51 240 |

- |

|

63 |

- |

15 000 |

20 000 |

65 500 |

- |

60 500 |

|

64 |

- |

20 000 |

15 000 |

- |

- |

5 000 |

|

23 |

- |

- |

72 560 |

2 400 |

70 160 |

- |

|

31 |

26 850 |

- |

25 000 |

35 000 |

16 850 |

- |

|

40 |

- |

310 400 |

- |

- |

- |

310 400 |

|

36 |

31 000 |

- |

- |

25 000 |

6 000 |

- |

|

10 |

271 000 |

- |

- |

- |

271 000 |

- |

|

66 |

- |

39 350 |

- |

- |

- |

39 350 |

|

Всього |

384 750 |

384 750 |

200 460 |

200 460 |

415 250 |

415 250 |

Таблиця 3

Баланс

|

Актив |

Сума, грн. |

Пасив |

Сума, грн |

|

205 |

51 240 |

63 |

60 500 |

|

23 |

70 160 |

64 |

5 000 |

|

31 |

16 850 |

40 |

310 400 |

|

36 |

6 000 |

66 |

39 350 |

|

10 |

271 000 |

|

|

|

Всього: |

415 250 |

Всього: |

415 250 |

(додаток 5)

Початкове сальдо за рахунком "Виробничі запаси" становить 550 грн. За звітний період було оприбутковано на склад запаси вартістю 1200 грн. Відпущено у виробництво запаси на суму 730 грн.

Необхідно побудувати рахунок, відобразити початкове сальдо, дебетовий і кредитовий оборот та кінцеве сальдо.

(додаток 6)

Завдання № 3

Правильно виконане завдання оцінюється в 1 балів, час на виконання 45 хв.

Необхідно на основі сальдової відомості скласти баланси на початок звітного періоду та на кінець звітного періоду.

Таблиця 4

Сальдова відомість

(додаток 7)

Тестові завдання. Виконати інтерактивну вправу «ТАК» чи «НІ» за посиланням

https://learningapps.org/display?v=p4epjbx1524

Правильна відповідь на питання оцінюється в 0.05 бали

- Отримані векселі належать до пасиву балансу. (НІ)

- СкП =Сп+КО – ДО. (ТАК)

- Дебетовим оборотом називають підсумок сум операцій за кредитом рахунка.(НІ).

- Взаємодія між рахунками в подвійному записі називається -кореспонденція рахунків. (ТАК).

- Короткострокові кредити банку – актив підприємства.(НІ)

- Дебіторська заборгованість – пасив балансу.(НІ)

- Пасив складається з 3 розділів. (НІ)

- Сума господарських операцій відображених на рахунку за певний період часу (без залишку на початок і кінець періоду) називається оборотом.(ТАК)

(додаток 8)

Середній рівень: виконати інтерактивну вправу за посиланням та надіслати скрін виконання до групи «Виробниче навчання» в додатку Телеграм https://learningapps.org/display?v=pir18nmj324

Середній рівень: виконати інтерактивну вправу за посиланням та надіслати скрін виконання до групи «Виробниче навчання» в додатку Телеграм https://learningapps.org/display?v=pir18nmj324

Правильна відповідь на питання оцінюється в 0.05 бали

Достатній рівень: необхідно побудувати рахунок, відобразити початкове сальдо, дебетовий і кредитовий оборот та кінцеве сальдо.

|

Дт |

Рах. № 205 |

Кт |

|

|

45000,00 |

|

||

|

700,00 |

320,00 |

||

|

14000,00 |

12340,00 |

||

|

|

548,00 |

||

|

14700,00 |

13208,00 |

||

|

46492,00 |

|

||

Сальдо початкове на рахунку 205 «Будівельні матеріали» - 45 000 грн.

Були здійснені такі операції: закупили будматеріали – 700 грн., використано будматеріалів – 320 грн., придбано будматеріалів – 14 000 грн., видано будматеріалів – 12 340 грн., використано будматеріалів – 548 грн.

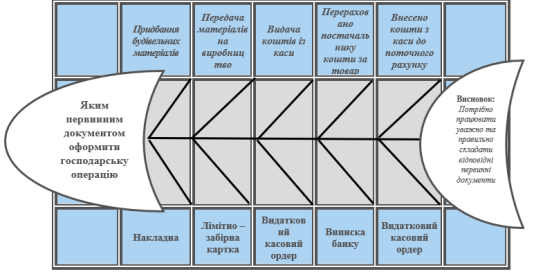

Високий рівень: необхідно опрацювати завдання - схему – «Фішбоун»

ОЧІКУВАНИЙ РЕЗУЛЬТАТ:

(додаток 9)

Урок 3.4. РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС. БАЛАНС.

Мета уроку:

- вивчити призначення, будову, принципи Плану рахунків, подвійного запису, складення Балансу за темою;

- поглибити знання учнів з предмета.

План уроку №3.4 Для дистанційного навчання Відео 1 №3.4

Самоконтроль №3.4 Тести для самоконтролю №3.4 Презентація №3.4

про публікацію авторської розробки

Додати розробку