Завдання до уроку виробничого навчання 3.4 Рахунки бухгалтерського обліку і подвійний запис

![]() РМ.7.3.4

РМ.7.3.4

ПРАКТИЧНІ ЗАВДАННЯ № 3.4

Дата «____» ____________ 20 ____р. ________________________ (ПІ здобувача освіти)

ВПРАВА «ВСТАНОВИ ВІДПОВІДНІСТЬ»

ЗАВДАННЯ: Встановіть відповідність номера рахунку до його назви.

|

а) |

б) |

в) |

г) |

д) |

е) |

|

|

|

|

|

|

|

Завдання № 1

1. Відкрийте рахунки синтетичного і аналітичного обліку.

2. Визначте кореспонденцію рахунків за господарськими операціями та відобразіть господарські операції на синтетичних і аналітичних рахунках.

3. Підрахуйте обороти і виведіть сальдо на рахунках синтетичного й аналітичного обліку.

4. Складіть оборотні відомості за рахунками аналітичного (табл. 1) й синтетичного (табл. 2) обліку.

5. Складіть баланс на кінець звітного періоду за зразком ( табл. 3).

Вихідні дані:

1. Залишки на рахунках бухгалтерського обліку на початок звітного періоду

|

№ |

Назва рахунку |

Сума , грн.. |

|

1 |

Основні засоби |

271 000 |

|

2 |

Будівельні матеріали |

55 900 |

|

3 |

Рахунки з покупцями та замовниками |

31 000 |

|

4 |

Розрахунки з постачальниками та підрядниками |

15 000 |

|

5 |

Розрахунки за податками та платежами |

20 000 |

|

6 |

Статутний капітал |

310 400 |

|

7 |

Рахунки в банках |

26 850 |

|

8 |

Розрахунки за виплатами працівникам |

39 350 |

2. Відомість залишків по субрахунку «Будівельні матеріали» на початок звітного періоду

|

№ |

Назва матеріалу |

Одиниця виміру |

Кількість |

Ціна , грн. |

Сума , грн.. |

|

1 |

Дошки обрізні |

м3 |

20 |

940 |

? |

|

2 |

Дошки не обрізні |

м3 |

5 |

820 |

? |

|

3 |

Цемент – М-400 |

т |

30 |

800 |

? |

|

4 |

Цемент – М-500 |

т |

10 |

900 |

? |

|

|

РАЗОМ |

Х |

Х |

Х |

? |

1. Господарські операції за звітний період

|

№ |

Зміст господарської операції |

Сума, грн.. |

Бух. проводки |

|

|

Д-т |

К-т |

|||

|

1 |

Отримано від постачальника будівельні матеріали, в т.ч: - дошки обрізні – 30 м3 , - дошки необрізні – 40 м3 , - цемент М–500 – 5 т |

?

|

|

|

|

2 |

Відпущено зі складу у виробництво будівельні матеріали, у т.ч: - цемент М–400 – 6 т, - цемент М–500 – 8 т, - дошки обрізні – 40 м3 , - дошки необрізні – 28 м3 |

?

|

|

|

|

3 |

Оплачено з поточного рахунку в банку заборгованість постачальнику |

20 000 |

|

|

|

4 |

Повернено з виробництва на склад невикористаний цемент М–400 – 3 т |

?

|

|

|

|

5 |

Надійшла на поточний рахунок в банку заборгованість замовників за виконані роботи |

25 000 |

|

|

|

6 |

Погашена з поточного рахунку в банку заборгованість до бюджету |

15 000 |

|

|

|

Дт |

Рах. № 205 |

Кт |

Дт |

Рах. № 63 |

Кт |

Дт |

Рах. № 64 |

Кт |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт |

Рах. № 23 |

Кт |

Дт |

Рах. № 31 |

Кт |

Дт |

Рах. № 36 |

Кт |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблиця 1

Оборотна відомість за аналітичними рахунками

|

№ |

Назва будівельних матеріалів |

Одиниці виміру |

Ціна, грн.. |

Залишок на початок звітного періоду |

Обороти за звітний період |

Залишок на кінець звітного періоду |

|||||

|

Кіль кість |

Сума, грн.. |

Надход ження |

Витра чення |

Кіль кість |

Сума, грн.. |

||||||

|

Кіль кість |

Сума, грн.. |

Кіль кість |

Сума, грн.. |

||||||||

|

1 |

Цемент М400 |

т |

800 |

30 |

24000 |

3 |

2400 |

6 |

4800 |

27 |

21600 |

|

2 |

Цемент М500 |

т |

900 |

10 |

9000 |

5 |

4500 |

8 |

7200 |

7 |

6300 |

|

3 |

Дошки обрізні |

м3 |

940 |

20 |

18800 |

30 |

28200 |

40 |

37600 |

10 |

9400 |

|

4 |

Дошки необрізні |

м3 |

820 |

5 |

4100 |

40 |

32800 |

28 |

22960 |

17 |

13940 |

|

|

Всього |

|

|

? |

|

|

65500 |

|

72560 |

|

? |

Таблиця 2

Оборотна відомість за синтетичними рахунками

|

Шифр синтетичних рахунків |

Сальдо на початок звітного періоду |

Обороти за звітний період |

|

Сальдо на кінець звітного періоду |

|||

|

Д - т |

К - т |

Д - т |

К - т |

|

Д - т |

К – т |

|

|

1 |

2 |

3 |

4 |

5 |

|

6 |

7 |

|

205 |

? |

|

|

|

? |

|

|

|

63 |

|

|

|

|

|

|

|

|

64 |

|

|

|

|

|

|

|

|

23 |

|

|

|

|

|

|

|

|

31 |

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

36 |

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

66 |

|

|

|

|

|

|

|

|

Всього |

|

|

|

|

|

|

|

Таблиця 3

Баланс

|

Актив |

Сума, грн. |

Пасив |

Сума, грн |

|

|

? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всього: |

|

Всього: |

|

Завдання №2

Початкове сальдо за рахунком "Виробничі запаси" становить 550 грн. За звітний період було оприбутковано на склад запаси вартістю 1200 грн. Відпущено у виробництво запаси на суму 730 грн. Необхідно побудувати рахунок, відобразити початкове сальдо, дебетовий і кредитовий оборот та кінцеве сальдо.

Завдання № 3 Правильно виконане завдання оцінюється в 1 балів, час на виконання 45 хв.

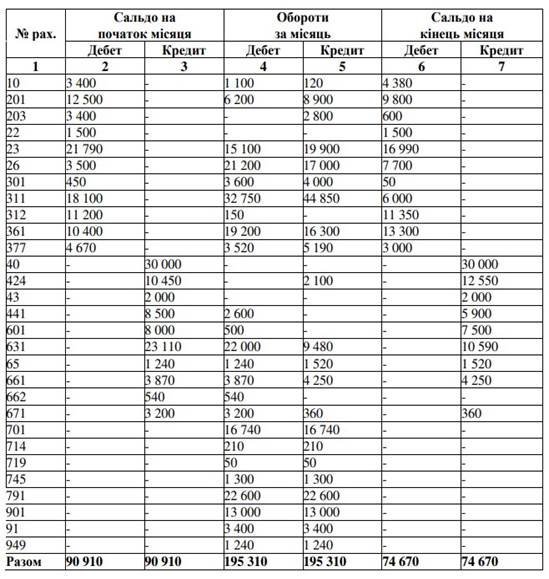

Необхідно на основі сальдової відомості скласти баланси на початок звітного періоду та на кінець звітного періоду.

Таблиця 4

Сальдова відомість

Баланс

|

Актив |

Сума, грн. |

Пасив |

Сума, грн |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всього: |

|

Всього: |

|

ТЕСТОВІ ЗАВДАННЯ.Виконати інтерактивну вправу «ТАК» чи «НІ» за посиланням https://learningapps.org/display?v=p4epjbx1524

ТЕСТОВІ ЗАВДАННЯ.Виконати інтерактивну вправу «ТАК» чи «НІ» за посиланням https://learningapps.org/display?v=p4epjbx1524

Правильна відповідь на питання оцінюється в 0.05 бали

ДОМАШНЄ ЗАВДАННЯ:

про публікацію авторської розробки

Додати розробку