ДОХІД НА ПІДПРИЄМСТВІ.ВИРУЧКА ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ,ТОВАРІВ, РОБІТ, ПОСЛУГ.

ДОХІД НА ПІДПРИЄМСТВІ.

ВИРУЧКА ВІД

РЕАЛІЗАЦІЇ

РЕАЛІЗАЦІЇ

ПРОДУКЦІЇ,

ТОВАРІВ, РОБІТ, ПОСЛУГ

Дохід (виручка) від реалізації продукції

(товарів, інших активів) визнається в разі наявності всіх наведених нижче умов:

(товарів, інших активів) визнається в разі наявності всіх наведених нижче умов:

–покупцеві передані ризики й вигоди, пов’язані з правом власності на продукцію (товар,інший актив);

–підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами); – сума доходу(виручка) може бути достовірно визначена; – є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов’язані з цією операцією, можуть бути достовірно визначені.

–підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами); – сума доходу(виручка) може бути достовірно визначена; – є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов’язані з цією операцією, можуть бути достовірно визначені.

Дохід від основної операційної діяльності –

Дохід від основної операційної діяльності –

це і є виручка від реалізації продукції, товарів, робіт, послуг, що займає найбільшу питому вагу в складі доходів підприємства.

Інші операційні доходи – це суми інших доходів від операційної діяльності Item 3

20% підприємства, крім доходу (виручки) від реалізації продукції (товарів,робіт, послуг):

20% підприємства, крім доходу (виручки) від реалізації продукції (товарів,робіт, послуг):

–дохід від операційної оренди активів;

–дохід від операційних курсових різниць;

–відшкодування раніше списаних активів; – дохід від реалізації оборотних активів (крім фінансових інвестицій) тощо.

Прибуток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків з прибутку.

До надзвичайних доходів належать відповідно: відшкодовані втрати від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій тощо), за умов страхового відшкодування, та покриття втрат від надзвичайних ситуацій за рахунок інших джерел.

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків з надзвичайного прибутку.

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків з надзвичайного прибутку.

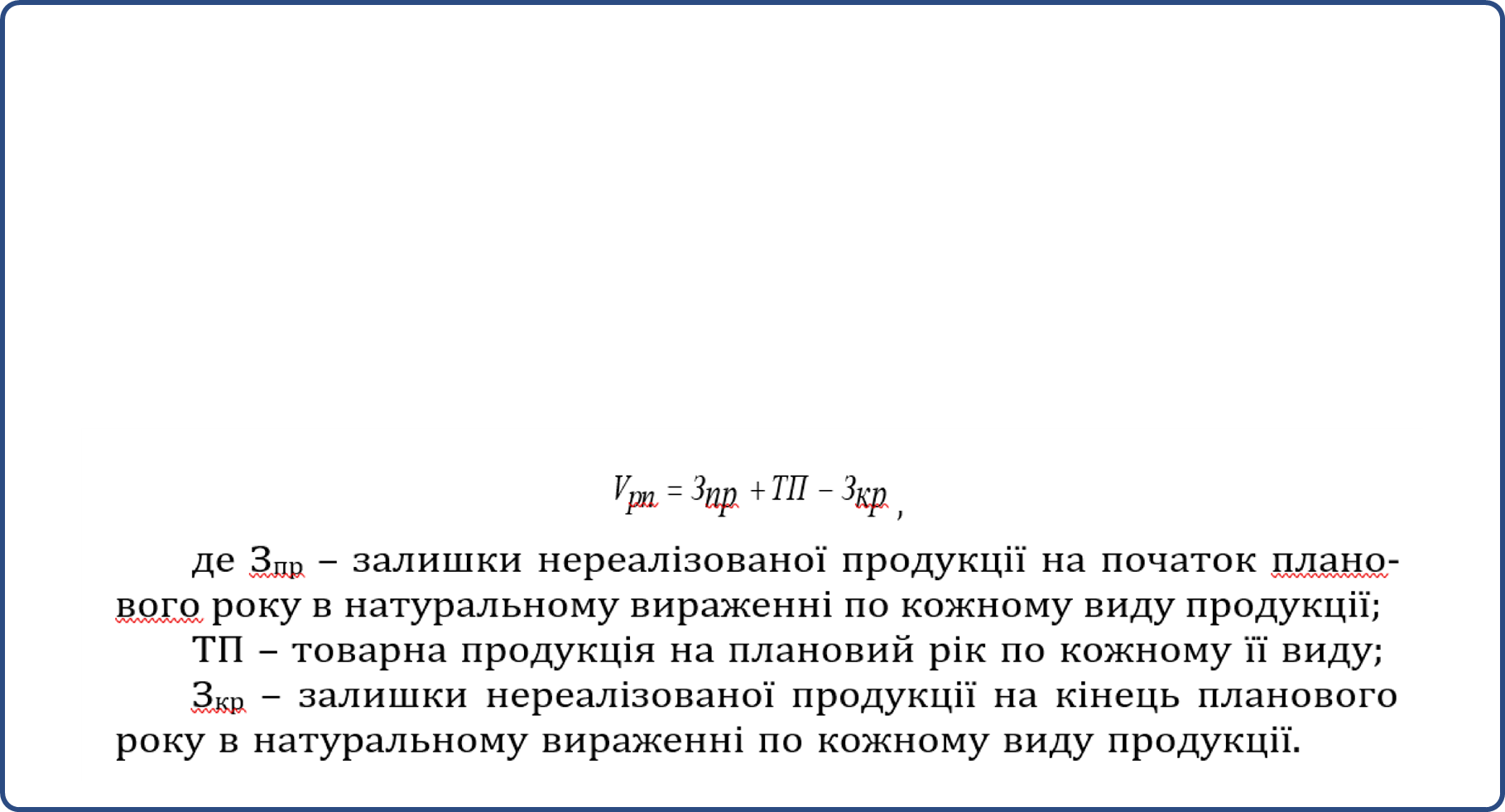

Обсяг реалізованої продукції кожного виду, у свою чергу, визначається як обсяг товарної продукції кожного виду, скоригований на зміну залишків нереалізованої продукції даного виду на складі на кінець плановогоперіоду порівняно з його початком.

Обсяг реалізованої продукції кожного виду, у свою чергу, визначається як обсяг товарної продукції кожного виду, скоригований на зміну залишків нереалізованої продукції даного виду на складі на кінець плановогоперіоду порівняно з його початком.

Залишки нереалізованої продукції на початок планового року розраховуються за цінами цього року, якщо на початку року підприємство підвищило ціни на продукцію. Якщо ж

підвищення цін не відбувається, то застосовуються оптові ціни, що діють на кінець звітного року, і ці залишки коректуються на коефіцієнт перерахування.

Зпрцо =Зпр.в / с * Кпер ,

де Зпр.в/с – залишки нереалізованої продукції

на початок планового року за виробничою собівартістю; Кпер – коефіцієнт перерахування.

Залишки нереалізованої продукції на кінець планового року визначаються розрахунковим шляхом як добуток одноденного випуску продукції на норму запасу в днях.

|

Зкрцо = Ов * Н з , де Зкрцо – залишки нереалізованої продукції на кінець планового року за оптовими цінами;

Ов – одноденний випуск продукції; Нз – норма запасу готової продукціїв днях.

У народному господарстві застосовуються вільні ціни і тарифи, державні фіксовані та регульовані ціни і тарифи.

У народному господарстві застосовуються вільні ціни і тарифи, державні фіксовані та регульовані ціни і тарифи.

Вільні ціни і тарифи встановлюються на всі види продукції, товаріві послуг, за винятком тих, за якими здійснюється державне регулювання цін і тарифів.

Державне регулювання цін і тарифів здійснюється шляхом встановлення:

–державних фіксованих цін (тарифів);

– граничних рівнів цін (тарифів) або граничних відхилень від державних фіксованих цін і тарифів.

Демпінг є найгострішим проявом конкурентної боротьби за право володіти зовнішнім ринком та шляхами проникнення на вже зайняті зовнішні ринки.

Демпінг – ввезення на митну територію товару за цінами, нижчими від порівняльної ціни на подібний товар у країні експорту, що заподіює шкоду національному товаровиробнику подібного товару.

Експортна ціна –

ціна, що фактично сплачується або підлягає сплаті за товар, що продається з країни експорту в країну імпорту.

ціна, що фактично сплачується або підлягає сплаті за товар, що продається з країни експорту в країну імпорту.

Види цін:

–базисна. Визначає вартість одиниці товару певного сорту, якості, хімічного складу та пов’язана з умовами поставки товару і може включати, крім вартості товару, вартість страхування, транспортування, складування та інших витрат, пов’язаних з його доставкою до обумовленого географічного пункту (базисного пункту);

–базисна. Визначає вартість одиниці товару певного сорту, якості, хімічного складу та пов’язана з умовами поставки товару і може включати, крім вартості товару, вартість страхування, транспортування, складування та інших витрат, пов’язаних з його доставкою до обумовленого географічного пункту (базисного пункту);

–фактурна. Визначає вартість товару без урахування витрат, пов’язаних із його доставкою;

– монопольна. Як правило вища, ніж фактурна;

– оптова та роздрібна. Встановлюються залежно від виду товару та обсягу його партії, що є предметом купівлі-продажу;

Види цін:

–біржова (біржова котировка). Визначаєціну товару, що є об’єктом біржової торгівлі;

– ![]() світова. Ціни одних товарів (сировина) визначаються рівнем цін провідних країнекспортерів даного товару, інших – за цінами світових товарних бірж, а готових виробів – за цінами провідних експортерів (виробників) товарів у світі середня експортна та середняімпортна. Визначаються на основі даних зовнішньоекономічної статистики шляхом співвідношення вартості проданого товару з його фактичним обсягом.

світова. Ціни одних товарів (сировина) визначаються рівнем цін провідних країнекспортерів даного товару, інших – за цінами світових товарних бірж, а готових виробів – за цінами провідних експортерів (виробників) товарів у світі середня експортна та середняімпортна. Визначаються на основі даних зовнішньоекономічної статистики шляхом співвідношення вартості проданого товару з його фактичним обсягом.

–пропозиції. Зазначається в оферті без можливих знижокі має характер довідкової ціни;

– попиту. Складається на ринку покупця;

–змінна. Використовується контрагентами угоди в разі укладання контрактів на поставку товарів тривалого виготовлення. Характеризується як базисна та може встановлюватись у контракті залежновід певних умов (біржові котирування, інфляції, дати одержання чи поставки товару).

![]() довідкова. Відображає середній рівень цін за фактично укладеними угодами у певний період часу і використовується як опорна у разі проведення переговорів за конкретною угодою;

довідкова. Відображає середній рівень цін за фактично укладеними угодами у певний період часу і використовується як опорна у разі проведення переговорів за конкретною угодою;

![]() номінальна. Відображається в прейскурантах, довідниках та біржових котировкахцін;

номінальна. Відображається в прейскурантах, довідниках та біржових котировкахцін;

![]() фактичних угод. Визначають ціни за конкретними зовніш-ньоторговельними контрактами. Разом із довідковими ці ціни дозволяють правильно встановлювати в угоді рівень цін на конкретний товар;

фактичних угод. Визначають ціни за конкретними зовніш-ньоторговельними контрактами. Разом із довідковими ці ціни дозволяють правильно встановлювати в угоді рівень цін на конкретний товар; ![]() тверда. Незмінна ціна вже укладеної угоди купівлі-продажу. Встановлюється у момент підписання угоди і не підлягає зміні в процесі виконанняконтракту. Характерна для короткострокових угод;

тверда. Незмінна ціна вже укладеної угоди купівлі-продажу. Встановлюється у момент підписання угоди і не підлягає зміні в процесі виконанняконтракту. Характерна для короткострокових угод; ![]() рухома. Ціна, яку зафіксовано в контракті і яку можна, за певних умов, змінити в процесі його виконання.

рухома. Ціна, яку зафіксовано в контракті і яку можна, за певних умов, змінити в процесі його виконання. ![]() з подальшою фіксацією. Встановлюється у процесі виконання контракту та потребує спеціального застереження в тексті угоди, де зазначається момент фіксації ціни, джерело інформації про ціну, що використовується в угоді, період, на який поширюється дія зафіксованої ціни. У тексті контракту, в разі використання даної ціни, слід дати застереження про умови фіксації та принципи визначення рівня ціни;

з подальшою фіксацією. Встановлюється у процесі виконання контракту та потребує спеціального застереження в тексті угоди, де зазначається момент фіксації ціни, джерело інформації про ціну, що використовується в угоді, період, на який поширюється дія зафіксованої ціни. У тексті контракту, в разі використання даної ціни, слід дати застереження про умови фіксації та принципи визначення рівня ціни; ![]() виробництва. Визначається вартістю витрат виробництва даного товару з доданням середнього прибутку тощо.

виробництва. Визначається вартістю витрат виробництва даного товару з доданням середнього прибутку тощо.

Види знижок:

– проста (загальна). Надається з прейскурантної або довідкової ціни.

– пільгова. Застосовується до товарів, збут яких на окремих товарних ринках доводиться стимулювати;

– за обсяг товару, що купується, обраховується як зменшення ціни в разі закупки великої кількості аналогічного товару;

– за оборот (бонусна).Надається постійним покупцям за спеціальною домовленістю, зафіксованою у зовнішньоторговельній угоді, де визначається розмір знижок залежно від досягнутого впродовж певного строку обороту;

– функціональна. Надається імпортерові товаровиробником- експортером за виконання додаткових, окрім перепродажу товарів, дій, пов’язаних зі стимулюванням збуту товарів на певному ринку або в певній країні.

– дилерська. Надається товаровиробником своїм постійним покупцям або посередникам збуту певного товару. Розмір такої знижки може дорівнювати власним витратам дилера з продажу та сервісного обслуговування товару, а крім того, забезпечувати певну суму прибутку, що обумовлюється зовнішньоторговельною угодою. Зазначаються у контрактах на придбання стандартного товару;

– спеціальна. Може закладатися в угоду про продаж товару окремим покупцям, щодо яких зацікавлені товаровиробники- експортери. Такими є знижки на купівлю пробної партії товару для проведення маркетингових досліджень та оволодіння нови- ми ринками збуту. Часом такі знижки надаються постійним покупцям, що також стимулює обсяги виробництва та забезпечує товаровиробникові постійну мережу збуту товару;

![]() експортна. Надається покупцеві на додаток до інших зни- жок з метою стимулювання конкурентоспроможності товару за ціновими показниками на тому чи іншому зовнішньому ринку збуту.

експортна. Надається покупцеві на додаток до інших зни- жок з метою стимулювання конкурентоспроможності товару за ціновими показниками на тому чи іншому зовнішньому ринку збуту.

– сезонна. Надається в разі закупівлі товарів, збут яких можливий тільки у певну пору року.

– прихована. Обумовлюється контрагентами угоди та нада- ється у вигляді знижок на фрахт, надання пільгових кредитів, шляхом надання безкоштовних послуг та зразків товару, обсяг якого досягає розмірів товарної партії;

– за якість. Пов’язана із впливом системи нетарифного регулювання країни імпорту, національними особливостями та вимогами споживачів. До таких впливових факторів ринку збуту можна віднести вимоги щодо пакування та маркування товару, технічних характеристик та споживчих властивостей.

– за повернення раніше куплених товарів. Надається в разі зворотного експорту товарів довготривалого користування та серійного виробництва, а також у разі повернення раніше прид- баних у даній фірмі товарів застарілої моделі;

– за товар, що був у користуванні. Надається залежно від залишків виробничих ресурсів такого товару. Угода має передбачити застереження не тільки стосовно розміру самої знижки, а також визначити технічні параметри такого товару, залишок часу на вичерпання амортизаційного ресурсу та передбачити його серві- сне обслуговування продавцем-експортером;

– сервісна. Надається імпортерові у разі, коли виробник складного товару не забезпечує ринок споживання сервісною мережею. Це також свідчить про байдужість продавця до подальшого збуту свого товару на даному національному ринку споживання; – за платіж готівкою та за дострокову оплату тощо.

![]()

Основними методами, на підставі яких підприємства можуть розрахувати величину прибутку, є метод прямого рахунку, аналітичний і сполучений методи.

У рамках методу прямого рахунку виділяють два його різновиди: укрупнений і поасортиментний методи.

![]() Метод прямого рахунку застосовується, як правило, на підприємствах, що мають невеликі Item 320% асортименти випуску продукції, що і до початку планового року мають можливість розрахувати обсяги виробництва й реалізації, а також витрати на реалізовану продукцію, виходячиз укладених договорів.

Метод прямого рахунку застосовується, як правило, на підприємствах, що мають невеликі Item 320% асортименти випуску продукції, що і до початку планового року мають можливість розрахувати обсяги виробництва й реалізації, а також витрати на реалізовану продукцію, виходячиз укладених договорів.

Аналітичний (економічний) метод

![]() припускає розрахунок прибутку на планований період на підставі показника «базова рентабельність», розрахованого на підставі даних звітного року, із застосуванням прийомів економічного аналізу при розрахунку впливу факторів на величину прибутку.

припускає розрахунок прибутку на планований період на підставі показника «базова рентабельність», розрахованого на підставі даних звітного року, із застосуванням прийомів економічного аналізу при розрахунку впливу факторів на величину прибутку.

1.Визначення базової рентабельності як відношення прибу- тку, планованого у звітному році, до очікуваних витрат на виробництво товарної продукції у звітному

році. Використання очікуваних даних пов’язано з необхідністю визначення базової рентабельності до початку планового року, коли ще немає фактичних даних за звітний рік.

Rбаз =Ппл Впл*100 %Ппл= Пф9 + ПплIY, або Ппл= ТПпл - Впл ,

де Rбаз – базова рентабельність;

Ппл – прибуток, планованийу звітному році;

Пф9 – звітні дані по прибуткуза 9 місяців;

ПплIY – плановий прибутокв IY кварталі звітного року;

Впл – витрати на товарну продукцію, плановані у звітному році;

ТПпл – товарна продукція за ціною підприємства, планована у звітному році.

2. Розрахунок прибутку планового року по порівнянній това- рній продукції на підставі показника базової рентабельності.

Ппорів =ТПплфс / в *Rбаз ,

де Ппорів – прибуток по порівнянній товарній продукції;

ТПплфс/в – товарна продукція планового року по фактичній собівартості звітного року.

Прибуток –

![]() це частина чистогодоходу підприємства, отриманого на вкладений капітал,що характеризує його винагороду за ризик підприємницької діяльності.

це частина чистогодоходу підприємства, отриманого на вкладений капітал,що характеризує його винагороду за ризик підприємницької діяльності.

Рентабельність – це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках. При цьому розраховують, наприклад, такі показники рентабельності:

1) рентабельність продукції (робіт, послуг), що розраховується як відношення прибутку від реалізації до собівартості реалізованої продукції (робіт, послуг);

2) рентабельність основної діяльності як відношення прибутку до обсягу реалізації продукції (робіт, послуг) в оптових цінах;

3) рентабельність власного капіталу як відношення прибутку до суми власного капіталу підприємства;

4) рентабельність активів підприємства за видами активів як відношення прибутку до вартості окремого виду активів (оборотних або необоротних); 5) рентабельність підприємства в цілому як відношення прибутку до суми всього капіталу підприємства або всіх його активів, тобто до валюти балансу.

1) рентабельність вкладених коштів: -загальний рівень рентабельності підприємства:

Рп = (ВП/С) х 100%

де ВП - валовий прибуток підприємства, грн.; С - загальна виробнича собівартість, грн.

- ![]() рентабельність виробничих фондів:

рентабельність виробничих фондів:

де ОФ - вартість виробничих фондів, грн.

- рентабельність сукупних активів:

де А - середня сума активів балансу підприємства, грн.

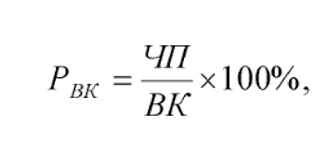

- рентабельність власного (акціонерного) капіталу:

де ЧП - чистий прибуток підприємства, грн.;  ВК - сума власного капіталу, грн.

ВК - сума власного капіталу, грн.

2) рентабельність продукції:

Рп = (ВП/Q) х 100%

де СТП - повна собівартість товарної реалізованої продукції, грн.; Q - обсяг реалізованої продукції, грн.

про публікацію авторської розробки

Додати розробку