Документальне оформлення і порядок нарахування зарплати Відрахування із зарплати. Порядок оформлення та аналітичного обліку розрахунків з працівниками з оплати праці. Синтетичний о

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИОДЕСЬКИЙ ФАХОВИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙОБЛІК І ЗВІТНІСТЬ В БЮДЖЕТНИХ УСТАНОВАХЛЕКЦІЯ 12, 13 Документальне оформлення і порядок нарахування зарплати. Відрахування із зарплати. Порядок оформлення та аналітичного обліку розрахунків з працівниками з оплати праці. Синтетичний облік заробітної плати. Розробила викладач вищ.кат. Лиховидова С.І.

Документальне оформлення і порядок нарахування зарплати. Відрахування із зарплати. Порядок оформлення та аналітичного обліку розрахунків з працівниками з оплати праці. Синтетичний облік заробітної плати. План1 Вступ2 Рахунок 65 «Розрахунки з оплати праці» 3 Субрахунки рахунка 654 Нарахування заробітної плати5 Нарахування відпускних6 Нарахування допомоги з тимчасової непрацездатності

Виплати працівникам включають поточні виплати, виплати при звільненні та інші виплати. Поточні виплати працівнику – виплати працівнику (окрім виплатпри звільненні), які підлягають сплаті в повному обсязі протягом дванадцяти місяців по закінченні місяця, у якому працівник виконував відповідну роботу. Виплати при звільненні – виплати працівнику, які підлягають сплаті відповідно до законодавства при досягненні ним пенсійного віку або до досягнення ним пенсійного віку. Виплати за невідпрацьований час – виплати за невідпрацьованийчас, право на які має працівник. Відповідно до НП(С)БОДС 132 «Виплати працівникам» поточні виплати працівникам включають:‒ заробітну плату згідно з окладами і тарифами, інші нарахування зоплати праці;‒ виплати за невідпрацьований час (відпустки та інший оплачуванийневідпрацьований час);‒ премії та інші заохочувальні виплати, що підлягають сплаті протягом 12 місяців після закінчення періоду, у якому працівники виконують відповідну роботу, тощо.

Інші виплати працівникам, зокрема матеріальна допомога, визнаються зобов’язанням у звітному періоді, якщо робота, виконана працівниками у цьому періоді, дає їм право на отримання таких виплат. Нарахована сума виплати працівникам за роботу, виконану нимипротягом звітного періоду, та нарахована сума за єдиним внеском на загальнообов’язкове державне соціальне страхування визнаються поточними зобов’язаннями та витратами звітного періоду, у якому виникли такі зобов’язання, якщо інші національні положення (стандарти) бухгалтерського обліку в державному секторі не вимагають включення таких витрат до собівартості активу. Виплати за невідпрацьований час визнаються зобов’язанням у тому періоді, у якому настає подія щодо виплати таких зобов’язань. Зобов’язання щодо виплат при звільненні визнається у разі, якщосуб’єкт державного сектору має невідмовне зобов’язання звільнити працівника або кількох працівників до досягнення ними пенсійного віку або надавати виплати при звільненні згідно із законодавством, контрактом чи іншою угодою. Виплати при звільненні визнаються витратами того періоду, у якому виникають зобов’язання за такими виплатами. У примітках до фінансової звітності слід розкривати інформацію про суми заборгованості за заробітною платою.

Згідно з Планом рахунків облік розрахунків з оплати праціведеться на відповідних субрахунках рахунка 65 «Розрахунки з оплати праці». Рахунок 65 «Розрахунки з оплати праці» призначений для обліку й узагальнення інформації про розрахунки за виплатами працівникам із заробітної плати, допомоги у зв’язку з тимчасовою непрацездатністю, студентам, аспірантам і учням зі стипендій та інших подібних виплат. За кредитом рахунку відображаються суми нарахованої працівникам заробітної плати, матеріальної допомоги, премій, допомоги у зв’язку з тимчасовою непрацездатністю тощо, суми, що утримуються із заробітної плати за дорученнями-зобов’язаннями працівників, суми стипендій, пенсій, допомоги та інших трансфертів населенню, суми, що утримуються із заробітної плати, стипендій, пенсій, допомоги тощо за виконавчими листами та іншими документами, суми нарахованих гонорарів, що виплачуються позаштатному складу, за дебетом – їх виплата, утримання з них,перерахування за призначенням утриманих із заробітної плати сум, а також суми, що не отримані в строк і віднесені на субрахунки «Розрахунки з депонентами».

Рахунок 65 «Розрахунки з оплати праці» має такі субрахунки:6511 (6521) «Розрахунки із заробітної плати»;6512 «Розрахунки з виплати стипендій, пенсій, допомоги та інших трансфертів населенню»;6522 «Розрахунки з виплати пенсій, допомоги та інших трансфертів населенню»;6513 (6523) «Розрахунки з працівниками за товари, продані в кредит»;6514 (6524) «Розрахунки з працівниками за безготівковими перерахуваннями на рахунки з вкладів у банках»;6515 (6525) «Розрахунки з працівниками за безготівковими перерахуваннями внесків за договорами добровільного страхування»;6516 (6526) «Розрахунки з членами профспілки за безготівковими перерахуваннями сум членських профспілкових внесків»;6517 (6527) «Розрахунки з працівниками за позиками банків»;6518 (6528) «Розрахунки за виконавчими документами та інші утримання»;6519 (6529) «Інші розрахунки за виконані роботи»

На субрахунках 6511 (6521) «Розрахунки із заробітної плати» ведеться облік розрахунків з працівниками, що перебувають і не перебувають у штаті суб’єкта державного сектору, за всіма видами заробітної плати, преміями, допомогою у зв’язку з тимчасовою непрацездатністю. На субрахунку 6512 «Розрахунки з виплати стипендій, пенсій, допомоги та інших трансфертів населенню» ведеться облік розрахунків зі стипендій, пенсій, допомоги та інших трансфертів населенню. На субрахунку 6522 «Розрахунки з виплати пенсій, допомоги таінших трансфертів населенню» ведеться облік розрахунків із пенсій, допомоги та інших трансфертів населенню. На субрахунках 6513 (6523) «Розрахунки з працівниками за товари, продані в кредит» ведеться облік сум, що утримані із заробітної плати за дорученнями-зобов’язаннями працівників за товари, продані в кредит торговельними організаціями. На субрахунках 6514 (6524) «Розрахунки з працівниками за безготівковими перерахуваннями на рахунки з вкладів у банках» ведеться облік сум, що утримані із заробітної плати працівників на підставі письмової заяви окремо кожного працівника, що виявив бажання перерахувати заробітну плату за безготівковим розрахунком на поточний рахунок в установі банку.

На субрахунках 6515 (6525) «Розрахунки з працівниками за безготівковими перерахуваннями внесків за договорами добровільного страхування» ведеться облік сум, утриманих із заробітної плати за дорученнями працівників у сплату страхових платежів на добровільне страхування шляхом безготівкових розрахунків. На субрахунках 6516 (6526) «Розрахунки з членами профспілки за безготівковими перерахуваннями сум членських профспілковихвнесків» ведеться облік утримань із заробітної плати за заявамипрацівників членських профспілкових внесків при безготівковій системі розрахунків з профспілковими організаціями. На субрахунках 6517 (6527) «Розрахунки з працівниками за позиками банків» ведеться облік сум, утриманих із заробітної платипрацівників за зобов’язаннями індивідуального позикодержателя на погашення позики, одержаної в установі банку відповідно до законодавства. На субрахунках 6518 (6528) «Розрахунки за виконавчими документами та інші утримання» ведеться облік сум, утриманих із заробітної плати, стипендій і пенсій, допомоги тощо за виконавчими листами та іншими документами. На субрахунках 6519 (6529) «Інші розрахунки за виконані роботи»ведеться облік розрахунків за сумами гонорарів, що виплачуються позаштатному складу (композиторам, артистам, авторам тощо) за роботи і виступи та за разовими замовленнями.

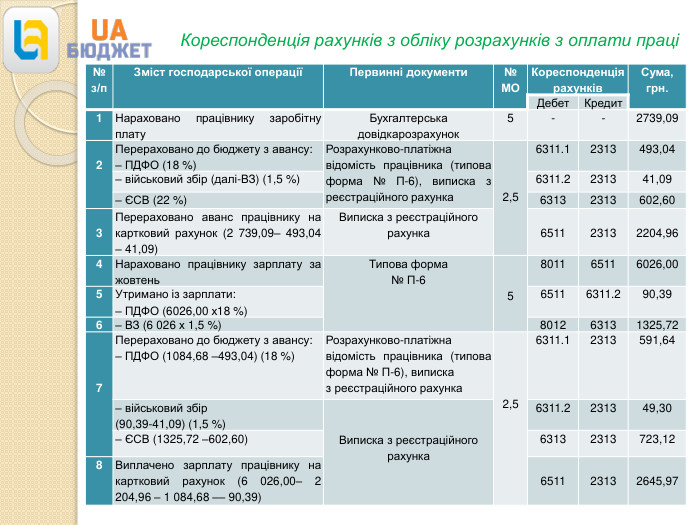

Інформація про утримані податки та збори відображається на субрахунку 6311 «Розрахунки з бюджетом за податками та зборами», а про нарахований ЄСВ – на субрахунку 6313 «Розрахунки із загальнообов’язкового державного соціального страхування». Приклад 1. За умовами трудового договору установа виплачує зарплату двічі на місяць: за першу половину (аванс) – 15-го числа, за другу половину – 30-го. Оклад доцента кафедри обліку становить 6 026 грн. Працівнику виплачується зарплата за жовтень. Розрахуємо зарплату працівника за дні, відпрацьовані в першій половині жовтня: 6026,00 грн. : 22 р. д. х 10 р. д. = 2 739,09 грн., де 22 р. д. – кількість робочих днів у жовтні;10 р. д. – кількість робочих днів у періоді з 1 по 15 жовтня.

Кореспонденція рахунків з обліку розрахунків з оплати праці {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит1 Нараховано працівнику заробітну плату. Бухгалтерськадовідкарозрахунок5--2739,092 Перераховано до бюджету з авансу:– ПДФО (18 %)Розрахунково-платіжна відомість працівника (типова форма № П-6), виписка з реєстраційного рахунка 2,56311.12313493,04– військовий збір (далі-ВЗ) (1,5 %)6311.2231341,09– ЄСВ (22 %)63132313602,603 Перераховано аванс працівнику на картковий рахунок (2 739,09– 493,04 – 41,09)Виписка з реєстраційногорахунка651123132204,964 Нараховано працівнику зарплату за жовтень. Типова форма№ П-65801165116026,005 Утримано із зарплати:– ПДФО (6026,00 х18 %)65116311.290,396– ВЗ (6 026 х 1,5 %)801263131325,727 Перераховано до бюджету з авансу:– ПДФО (1084,68 –493,04) (18 %)Розрахунково-платіжна відомість працівника (типова форма № П-6), виписказ реєстраційного рахунка2,56311.12313591,64– військовий збір(90,39-41,09) (1,5 %)Виписка з реєстраційногорахунка6311.2231349,30– ЄСВ (1325,72 –602,60)63132313723,128 Виплачено зарплату працівнику на картковий рахунок (6 026,00– 2 204,96 – 1 084,68 –– 90,39)651123132645,97

Відпускні – це заробітна плата за час відпустки, оскільки cт. 74 КЗп. П передбачає, що працівникам надаються щорічні відпустки (основна і додаткові) із збереженням на їx період місця роботи (посaди) i заробітної плати. Працівник у період відпустки нe працює, тому за цeй час йoму виплачується середня зарплата.

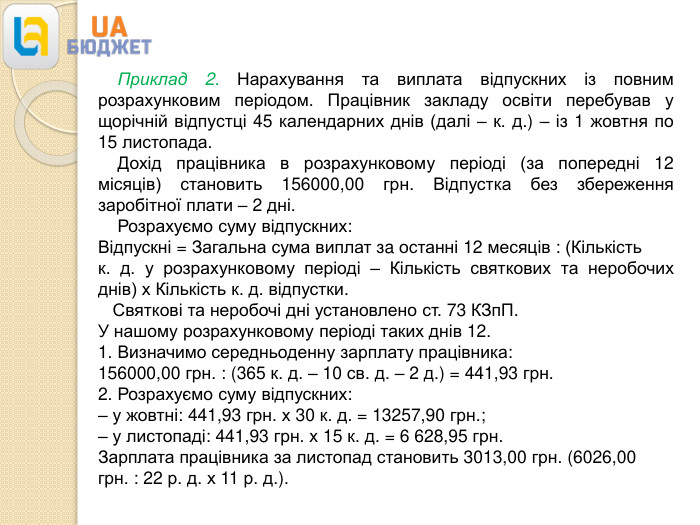

Приклад 2. Нарахування та виплата відпускних із повним розрахунковим періодом. Працівник закладу освіти перебував у щорічній відпустці 45 календарних днів (далі – к. д.) – із 1 жовтня по 15 листопада. Дохід працівника в розрахунковому періоді (за попередні 12 місяців) становить 156000,00 грн. Відпустка без збереження заробітної плати – 2 дні. Розрахуємо суму відпускних: Відпускні = Загальна сума виплат зa останні 12 месяців : (Кількістьк. д. у розрахунковому періоді – Кількіcть святкових та неробочих днів) х Кількість к. д. відпустки. Святкові та неробочі дні установлено ст. 73 КЗп. П. У нашому розрахунковому періоді таких днів 12.1. Визначимо середньоденну зарплату працівника:156000,00 грн. : (365 к. д. – 10 св. д. – 2 д.) = 441,93 грн.2. Розрахуємо суму відпускних:– у жовтні: 441,93 грн. х 30 к. д. = 13257,90 грн.;– у листопаді: 441,93 грн. х 15 к. д. = 6 628,95 грн. Зарплата працівника за листопад становить 3013,00 грн. (6026,00грн. : 22 р. д. х 11 р. д.).

Кореспонденція рахунків з обліку нарахування та виплати відпускних {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит1234567 Жовтень 1 Нараховано працівнику відпускні:– за жовтень Типова форма № П-6 Розрахунково-платіжна відомістьпрацівника58011651113257,90– за листопад5801165116628,95 2 Утримано ПДФО з відпускних:– за жовтень (13257,90х 18 %)565116311.12386,42– листопад (6628,95 х18 %)565116311.11193,21 3 Утримано ВЗ із відпускних:– за жовтень (13257,90х 1,5 %)565116311.2198,87– листопад (6628,95 х1,5 %)565116311.299,43 4 Нараховано ЄСВ на відпускні:– за жовтень (13257,90х 22 %)5801263132916,74– листопад (6628,95 х22 %)5801263131458,37 5 Перераховано до бюджету:а) ПДФО, утриманий із відпускних:– за жовтень Виписка з реєстраційного рахунка2,56311.123132386,42– листопад2,56311.123131193,21б) ВЗ, утриманий із відпускних:– за жовтень2,56311.22313198,87– листопад2,56311.2231399,43в) ЄСВ (13257,90 +6628,95) х 22 %2,5631323134375,116 Перераховано відпускні працівнику на картковий рахунок (19886,85 –3579,63 – 298,30)2,56511231316008,92

{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}1234567 Листопад1 Нараховано працівнику заробітну плату за листопад. Типова форма № П-6 Розрахунково-платіжна відомістьпрацівника5801165113013,002 Утримано із заробітноїплати за листопад:– ПДФО (3013,00 х18 %)565116311.1542,34– ВЗ (3013,00 х 1,5 %) 565116311.245,203 Нараховано ЄСВ на заробітну плату працівника за листопад (3013,00 х 22 %)580126313662,86 4 Перераховано добюджету:– ПДФО Виписка з реєстраційного рахунка2,56311.12313542,34– ВЗ2,56311.2231345,20– ЄСВ2,563132313662,865 Виплачено працівникузарплату за листопад(3013,00 – 542,34 –45,20)2,5651123132425,46

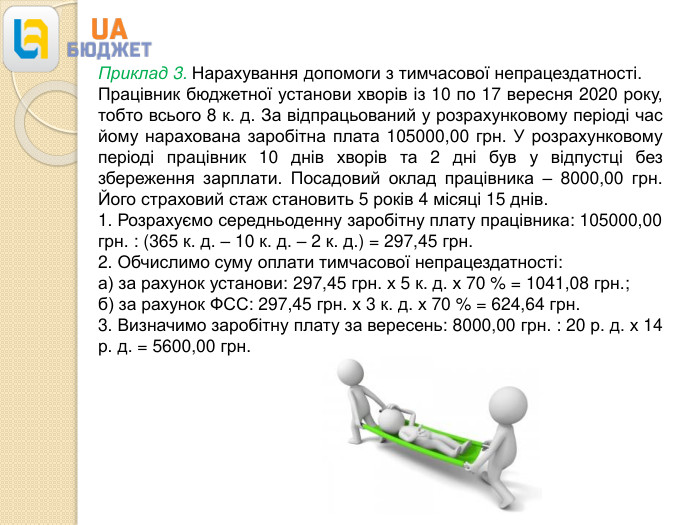

Приклад 3. Нарахування допомоги з тимчасової непрацездатності. Працівник бюджетної установи хворів із 10 по 17 вересня 2020 року, тобто всього 8 к. д. За відпрацьований у розрахунковому періоді час йому нарахована заробітна плата 105000,00 грн. У розрахунковому періоді працівник 10 днів хворів та 2 дні був у відпустці без збереження зарплати. Посадовий оклад працівника – 8000,00 грн. Його страховий стаж становить 5 років 4 місяці 15 днів.1. Розрахуємо середньоденну заробітну плату працівника: 105000,00грн. : (365 к. д. – 10 к. д. – 2 к. д.) = 297,45 грн.2. Обчислимо суму оплати тимчасової непрацездатності:а) за рахунок установи: 297,45 грн. х 5 к. д. х 70 % = 1041,08 грн.;б) за рахунок ФСС: 297,45 грн. х 3 к. д. х 70 % = 624,64 грн.3. Визначимо заробітну плату за вересень: 8000,00 грн. : 20 р. д. х 14р. д. = 5600,00 грн.

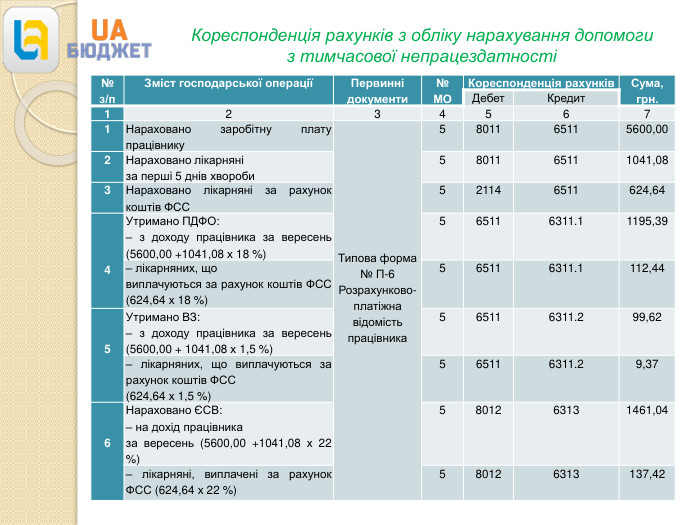

Кореспонденція рахунків з обліку нарахування допомогиз тимчасової непрацездатності{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит12345671 Нараховано заробітну плату працівнику Типова форма № П-6 Розрахунково-платіжнавідомість працівника5801165115600,002 Нараховано лікарняніза перші 5 днів хвороби5801165111041,083 Нараховано лікарняні за рахунок коштів ФСС521146511624,644 Утримано ПДФО:– з доходу працівника за вересень (5600,00 +1041,08 х 18 %)565116311.11195,39– лікарняних, щовиплачуються за рахунок коштів ФСС (624,64 х 18 %)565116311.1112,445 Утримано ВЗ:– з доходу працівника за вересень (5600,00 + 1041,08 х 1,5 %)565116311.299,62– лікарняних, що виплачуються за рахунок коштів ФСС(624,64 х 1,5 %)565116311.29,376 Нараховано ЄСВ:– на дохід працівниказа вересень (5600,00 +1041,08 х 22 %)5801263131461,04– лікарняні, виплачені за рахунок ФСС (624,64 х 22 %)580126313137,42

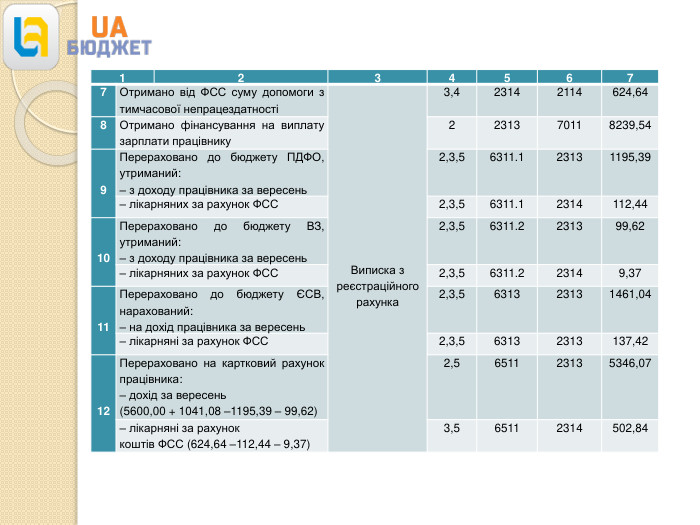

{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}12345677 Отримано від ФСС суму допомоги з тимчасової непрацездатності Виписка з реєстраційного рахунка3,423142114624,648 Отримано фінансування на виплату зарплати працівнику2231370118239,54 9 Перераховано до бюджету ПДФО, утриманий:– з доходу працівника за вересень2,3,56311.123131195,39– лікарняних за рахунок ФСС2,3,56311.12314112,4410 Перераховано до бюджету ВЗ, утриманий:– з доходу працівника за вересень2,3,56311.2231399,62– лікарняних за рахунок ФСС2,3,56311.223149,3711 Перераховано до бюджету ЄСВ, нарахований:– на дохід працівника за вересень2,3,5631323131461,04– лікарняні за рахунок ФСС2,3,563132313137,4212 Перераховано на картковий рахунок працівника:– дохід за вересень(5600,00 + 1041,08 –1195,39 – 99,62)2,5651123135346,07– лікарняні за рахуноккоштів ФСС (624,64 –112,44 – 9,37)3,565112314502,84

Питання для самоперевірки по темі1. Розкрийте особливості організації й оплати праці в бюджетних установах та завдання її обліку.2. Назвіть первинні документи з обліку чисельності працівників та відпрацьованого часу.3. Документальне оформлення і порядок нарахування зарплати працівникам бюджетних установ. Порядок нарахування допомоги за час тимчасової непрацездатності та оплати за період відпустки.4. Види відрахувань із заробітної плати, порядок їх визначення та відображення в обліку.5. Форми розрахункових документів та способи ведення аналітичного обліку розрахунків з оплати праці.6. Рахунки для обліку розрахунків з оплати праці та порядок відображення на них нарахувань та відрахувань з оплати праці.7. Порядок розрахунків з органами соціального страхування та їх відображення в обліку.

про публікацію авторської розробки

Додати розробку