Фінанси підприємства. Робочий зошит

![]()

Мета заняття: сформувати у студентів практичні навички по визначенню джерел формування складових власного капіталу підприємства та уміння читати форму №4 фінансової звітності «Власний капітал»

Після вивчення теми студент повинен знати:

Ø поняття власного капіталу та його значення для фінансового стабільності суб’єкта господарювання

Ø зміст складових власного капіталу

Ø порядок відображення змін складових власного капіталу.

Ø документи фінансової звітності, які відображають дані про розмір власного капіталу та зміни в його складі

вміти:

Ø визначати зміст основних складових власного капіталу

Навчально-методичне забезпечення:

1. Інструкційна картка, форма № 4 «Звіт про власний капітал».

Підготовка до роботи: повторення теоретичного матеріалу з питань:

1. Назвіть складові власного капіталу

2. Вкажіть зміст зареєстрованого капіталу

3. Які особливості формування резервного капіталу.

Завдання 1

За наведеними господарськими операціями (таблиця 1) визначити вид капіталу, за яким відбулись зміни в результаті проведеної господарської операції. Приклад наведено по господарській операції №1, в таблиці 1.

Таблиця 1.1 Протягом звітного періоду на підприємстві здійснено такі господарські операції.

|

№ з/п |

Зміст господарська операції

|

Вид капіталу |

Сума |

|

|

|

Збільшення |

Зменшення |

(тис. грн.) |

|

|

1. |

Отримано безоплатно комп'ютер |

Додатковий капітал |

|

6500 |

|

2. |

Проведено дооцінку автомобіля |

|

|

5000 |

|

3. |

Проведено дооцінку зносу по автомобілю |

|

|

1200 |

|

4. |

Нараховані дивіденди за рахунок резервного капіталу |

|

|

15000 |

|

5. |

Відображено прибуток звітного періоду |

|

|

232243 |

|

6. |

Нараховані дивіденди за рахунок прибутку |

|

|

23234 |

|

7. |

Проведено відрахування від прибутку до резервного капіталу |

|

|

209109 |

|

8. |

Виділена сума засновнику, який виходить із підприємства |

|

|

30000 |

|

9. |

Направлення сум додаткового капіталу до резервного капіталу |

|

|

12500 |

|

10. |

Зараховані на поточний рахунок внески, які перевищують розмір статутного капіталу |

|

|

22000 |

|

11. |

Отримано безоплатно комп'ютерну програму |

|

|

3000 |

|

12. |

Оприбутковано будівельні матеріали, які внесені засновником в сумі, що перевищує розмір статутного капіталу |

|

|

50400 |

Завдання 2. За наведеними господарськими операціями (таблиця 1) відобразити зміни у складових власного капіталу, використовуючи форму№4 «Звіт про власний капітал».

Приклад у звіті наведено по господарській операції №1(колонка 5 рядок 4240).

Розрахувати залишок на кінець року.

Додаткові статті, у Звіті про власний капітал, виділено жовтим кольором.

Зверніть увагу!!!від’ємні суми (зменшення капіталу) відображаються у звіті в дужках. (зменшення капіталу) відображаються у звіті в дужках.

|

КО |

ДИ |

|

|

|

|

01 |

|

|

|

|

Дата (рік, місяць, число)

Підприємство _____________________________________ за

(найменування) ЄДРПОУ

Звіт про власний капітал за _________________ 20___ р.

|

1801005 |

Форма № 4 Код за

ДКУД

|

Стаття |

Код рядка |

Зареєстрований капітал |

Капітал у дооцінках |

Додатковий капітал |

Резервний капітал |

Нерозподілений прибуток (непокритий збиток) |

Неоплачений капітал |

Вилучений капітал |

Всього |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Залишок на початок року |

4000 |

3043729 |

- |

1568035 |

21457 |

556800 |

|

|

|

|

Коригування: Зміна облікової політики |

4005 |

|

|

|

|

|

|

|

|

|

Виправлення помилок |

4010 |

|

|

|

|

|

|

|

|

|

Інші зміни |

4090 |

|

|

|

|

|

|

|

|

|

Скоригований |

4095 |

|

|

|

|

|

|

|

|

|

Стаття |

Код рядка |

Зареєстрований капітал |

Капітал у дооцінках |

Додатковий капітал |

Резервний капітал |

Нерозподілений прибуток (непокритий збиток) |

Неоплачений капітал |

Вилучений капітал |

Всього |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

залишок напочаток року |

|

|

|

|

|

|

|

|

|

|

Чистий прибуток (збиток) за звітний період |

4100 |

|

|

|

|

|

|

|

|

|

Інший сукупний дохід за звітний період |

4110 |

|

|

|

|

|

|

|

|

|

Дооцінка (уцінка) необоротних активів |

4111 |

|

|

|

|

|

|

|

|

|

Дооцінка (уцінка) фінансових інструментів |

4112 |

|

|

|

|

|

|

|

|

|

Накопичені курсові різниці |

4113 |

|

|

|

|

|

|

|

|

|

Частка іншого сукупного доходу асоційованих і спільних підприємств |

4114

|

|

|

|

|

|

|

|

|

|

Інший сукупний дохід |

4116 |

|

|

|

|

|

|

|

|

|

Розподіл прибутку: Виплати власникам (дивіденди) |

4200 |

|

|

|

|

|

|

|

|

|

Спрямування прибутку до зареєстрованого капіталу |

4205 |

|

|

|

|

|

|

|

|

|

Відрахування до резервного капіталу |

4210 |

|

|

|

|

|

|

|

|

|

Сума чистого прибутку, належна до бюджету відповідно до законодавства |

4215

|

|

|

|

|

|

|

|

|

|

Сума чистого прибутку на створення СЦФ |

4220

|

|

|

|

|

|

|

|

|

|

Стаття |

Код рядка |

Зареєстрований капітал |

Капітал у дооцінках |

Додатковий капітал |

Резервний капітал |

Нерозподілений прибуток (непокритий збиток) |

Неоплачений капітал |

Вилучений капітал |

Всього |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Сума чистого прибутку на матеріальне заохочення |

4225

|

|

|

|

|

|

|

|

|

|

Внески учасників: Внески до капіталу |

4240 |

|

|

6500 |

|

|

|

|

|

|

Погашення заборгованості з капіталу |

4245 |

|

|

|

|

|

|

|

|

|

Вилучення капіталу: Викуп акцій (часток) |

4260 |

|

|

|

|

|

|

|

|

|

Перепродаж викуп- лених акцій (часток) |

4265 |

|

|

|

|

|

|

|

|

|

Анулювання викуп- ених акцій (часток) |

4270 |

|

|

|

|

|

|

|

|

|

Вилучення частки в капіталі |

4275 |

|

|

|

|

|

|

|

|

|

Зменшення номінальної вартості акцій |

4280 |

|

|

|

|

|

|

|

|

|

Інші зміни в капіталі |

4290 |

|

|

|

|

|

|

|

|

|

Придбання (продаж) неконтрольованої частки в дочірньому підприємстві |

4291

|

|

|

|

|

|

|

|

|

|

Разом змін у капіталі |

4295 |

|

|

|

|

|

|

|

|

|

Залишок на кінець року |

4300 |

|

|

|

|

|

|

|

|

Керівник

Головний бухгалтер

– методом прискореного зменшення залишкової вартості; – виробничим методом.

Завдання 1.

Використовуючи вихідні дані з таблиці 1, визначити показники:

Ø забезпечення підприємства основними засобами;

Ø стану основних засобів;

Ø ефективності використання основних засобів.

Зробити загальний висновок про стан та ефективність використання основних засобів.

Таблиця 2.1

Вихідні дані для розрахунку показників стану та ефективності використання

необоротних активів

|

№ з/п |

Показники |

Сума (тис.грн.) |

|

1. |

Середньорічна вартість основних засобів (Фср) тис. грн. |

1640 |

|

2. |

Вартість виробленої продукції (Вп) тис. грн. |

4 200 |

|

3. |

Чисельність працівників підприємства (Ч) |

75 |

|

4. |

Вартість майна підприємства (М) тис. грн. |

7800 |

|

5. |

Сума зносу основних засобів на кінець року (Зо) тис. грн. |

115 |

|

6. |

Вартість заново уведених за рік основних засобів ( Фу) тис. грн. |

112 |

|

7. |

Вартість вибулих за звітний рік основних засобів (Фв) тис. |

80 |

|

8. |

грн.Балансова вартість основних засобів на кінець року(Фк) тис. |

1720 |

|

9. |

грн.Балансова вартість основних засобів на початок року(Фп) тис. |

1560 |

|

10. |

грн.Прибуток за звітний період (Пз) |

150000 |

Таблиця 2.2 Розрахунок показників стану та ефективності використання необоротних

активів

|

№ з/п |

Показники |

Формула розрахунку |

Значення показника |

|

Показники забезпеченості підприємства основними засобами |

|||

|

1. |

Фондомісткість |

Фср/Вп |

|

|

2. |

Фондоозброєність |

Фср/Ч |

|

|

3. |

Коефіцієнт реальної вартості основних засобів у майні підприємства |

(Фк-Зо)/М |

|

|

Показники стану основних засобів |

|||

|

4. |

Коефіцієнт зносу на кінець року (Кз) |

Зо/Фк |

|

|

5. |

Коефіцієнт придатності основних засобів |

1-Кз |

|

|

7. |

Коефіцієнт оновлення основних засобів |

Фу/Фк |

|

|

8. |

Коефіцієнт вибуття |

Фв/Фп |

|

|

9. |

Коефіцієнт приросту основних засобів |

(Фу-Фв)/Фп |

|

|

Показники, які характеризують ефективність використання основних засобів |

|||

|

10. |

Фондовіддача (Ф) |

Вп/Фср |

|

|

11. |

Рентабельність основних засобів на кінець року( Рф) |

Пз/Фк |

|

Завдання 2. Початкова вартість вантажного автомобіля 52 тис. грн, його ліквідаційна вартість в кінці п’ятирічного строку експлуатації – 4000 грн. На основі наведених даних необхідно визначити: вартість, яка амортизується; річну суму амортизації; річну норму амортизації; щомісячну суму амортизації.

1) Методом прямолінійного списання

Річна норма амортизації = _______________________________________________

Таблиця 2.3 Нарахування амортизації методом прямолінійного списання

|

Звітний період |

Розрахунок річної суми амортизації |

Сума зносу з початку експлуатації об'єкта |

Залишкова вартість об'єкта |

||

|

|

Вартість що амортизується (52 000-4 000) |

Очікуваний строк корисної експлуатації |

Річна сума амортизації (р.2/р.3) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

На дату придбання |

|

|

|

|

|

|

1 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

3 |

|

|

|

|

|

|

4 |

|

|

|

|

|

|

5 |

|

|

|

|

|

Щомісячна сума амортизації = ________________________________________ грн.

2) Методом зменшення залишкової вартості

Річна норма амортизації = _____________________________________________

Таблиця 2.4

Розрахунок суми амортизації за методом зменшення залишкової вартості

|

Звітний період |

Первісна вартість

|

Розрахунок річної суми амортизації |

Сума зносу з початку експлуатації об'єкта

|

Залишкова вартість об'єкта

|

||

|

Залишкова вартість на початок року |

Норма амортизації, % |

Річна сума амортизації (р.2хр.3) |

||||

|

1 |

2 |

3 |

|

4 |

5 |

6 |

|

На дату придбання |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

Увага! Сума амортизаційних відрахувань за останній рік експлуатації об’єкта визначається як різниця між залишковою вартістю об’єкта на початок останнього року експлуатації та його ліквідаційною вартістю:

3) Методом прискореного зменшення залишкової вартості.

Річна норма амортизації устаткування складає = _______________________________ Таблиця 2.5 Розрахунок суми амортизації

за методом прискореного зменшення залишкової вартості

|

Звітний період |

Залишкова вартість, грн. |

Річна норма амортизації, % |

Річна сума амортизації, грн |

|

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

4 |

|

|

|

|

5 |

|

|

|

4) Кумулятивним методом

Визначаємо кумулятивні коефіцієнти для нарахування річної суми амортизації в кінці кожного року використання об'єкта:

1-й рік: __________________ 2-й рік: ________________ 5-й рік: ______________

3-й рік: __________________ 4-й рік: ________________

Таблиця 2.6 Нарахування амортизації за кумулятивним методом

|

Звітний період |

Вартість, що амортизується, грн. |

Кумулятивний коефіцієнт |

Річна сума амортизації, грн. |

Накопичений знос |

Залишкова вартість (первісна вартість - сума зносу) |

|

1 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

3 |

|

|

|

|

|

|

4 |

|

|

|

|

|

|

5 |

|

|

|

|

|

5) Виробничим методом

Загальний обсяг робіт який планується виконати за 5 років – 200 000 т-км.

Виробнича ставка амортизації = _____________________________________________

Таблиця 7

Нарахування амортизації за виробничим методом на перший рік експлуатації (помісячно)

|

Об'єкт |

Первісна вартість |

Ліквідаційна вартість |

Вартість що аморти- зується, грн. |

Очікуваний обсяг робіт, тис. т-км |

Виробнича ставка |

Фактичний обсяг робіт, тис. т-км. (місяці) |

Сума амортизації, грн. |

Разом

|

||||

|

VІІ |

VІІІ |

ІХ |

VІІ |

VІІІ |

ІХ |

|||||||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||||

Мета заняття: Набути практичних навичок визначення нормативу оборотних коштів та показників ефективності їх використання

Після вивчення теми студент повинен знати:

– поняття оборотних коштів, їх склад і структуру;

– методи визначення нормативів оборотних коштів;

– джерела формування оборотних коштів; вміти:

– визначати нормативи оборотних коштів за методом прямого розрахунку; – визначати нормативи оборотних коштів економічним методом; – визначати показники ефективності використання оборотних коштів.

Навчально-методичне забезпечення: Інструкційна картка, обчислювальна техніка

Підготовка до роботи: повторення теоретичного матеріалу з питань:

1. Сутність, склад і структура оборотних коштів.

2. Нормування оборотних коштів.

3. Джерела формування оборотних коштів.

4. Показники наявності, стану та ефективності використання оборотних коштів.

Завдання 1. Визначити норматив оборотних коштів на сировину і матеріали. Потреба підприємства в основних матеріалах у плановому кварталі – 26 тис. грн, час доставки матеріалів від постачальника до споживача – 4 дні, тривалість документооббігу – 2 дні, час, потрібний для розвантаження, складування матеріалів – 3 дні, середній інтервал поставки матеріалів – 40 днів. Розвязок:

Завдання 1. Визначити норматив оборотних коштів на сировину і матеріали. Потреба підприємства в основних матеріалах у плановому кварталі – 26 тис. грн, час доставки матеріалів від постачальника до споживача – 4 дні, тривалість документооббігу – 2 дні, час, потрібний для розвантаження, складування матеріалів – 3 дні, середній інтервал поставки матеріалів – 40 днів. Розвязок:

Н = Ов ∙ N

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ Завдання 2. Визначити норматив оборотних коштів по готовій продукції. Витрати на виробництво продукції в плановому кварталі – 430 тис. грн. Норма запасу по готовій продукції: комплектування виробів для поставки – 2 дні, упаковка продукції – 1 день, оформлення і здача документів – 1 день.

Розвязок:

Норматив оборотних коштів по готовій продукції визначається за формулою

Н = Овп ∙ Nгп

_________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________

_______________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________ Завдання 3. Визначити норматив оборотних засобів по витратах майбутніх періодів. Витрати, які склалися на початок планового року – 32 тис. грн, витрати передбачені в плановому році – 18 тис. грн, витрати, що будуть включені в собівартість продукції планового року, – 40 тис. грн.

Розвязок:

Норматив оборотних коштів по витратах майбутніх періодів визначається за формулою

Н = С0 + Вп - Вв

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

______________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________ Завдання 4. Визначити норматив оборотних коштів по незавершеному виробництву. Витрати випуску продукції в плановому кварталі – 950 тис. грн., тривалість виробничого циклу – 20 днів, витрати, які здійснюються на початку виробничого циклу – 520 тис. грн., вартість подальших втрат – 430 тис. грн. Розвязок:

![]()

Н = Ов ∙ Д ∙ К

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________ Завдання 5. Визначити норматив оборотних коштів економічним методом. Норматив оборотних коштів на початок планового періоду становив 1000 тис. грн, зокрема виробничий – 800 тис. грн, невиробничий – 200 тис. грн. Зростання виробничої програми на плановий рік передбачено в розмірі 10% проти минулого року. У плановому році в результаті реалізації заходів для поліпшення використання оборотних коштів передбачається прискорення їх обороту на 2%. Розвязок:

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

______________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

Завдання 6.Середня вартість оборотних коштів – 12 тис. грн, обсяг реалізованої продукції за рік 49 тис. грн. Визначити тривалість обороту оборотних коштів за рік, коефіцієнт оборотності, коефіцієнт завантаження оборотних коштів.

Розвязок:

Тривалість обороту визначають за формулою

![]()

__________________________________________________________________________

__________________________________________________________________________

______________________________________________________________________ Коефіцієнт оборотності визначають за формулою

__________________________________________________________________________ __________________________________________________________________________

_________________________________________________________________________

Коефіцієнт завантаження визначають за формулою

__________________________________________________________________________

![]()

Мета заняття: Набути практичних навичок складання розрахункових документів

Після виконання завдань студент повинен знати:

– поняття і види грошових розрахунків;

– порядок відкриття рахунка в банку;

– порядок здійснення безготівкових розрахунків; вміти:

– складати документи на відкриття рахунка;

– складати документи для проведення безготівкових розрахунків.

Навчально-методичне забезпечення:

1. Інструкційна картка

2. Бланки розрахункових документів

3. Обчислювальна техніка

Підготовка до роботи: повторення теоретичного матеріалу з питань:

1. Сутність грошових розрахунків

2. Розрахунки платіжними дорученнями

3. Розрахунки платіжними вимогами-дорученнями

4. Розрахунки чеками

5. Розрахунки акредитивами

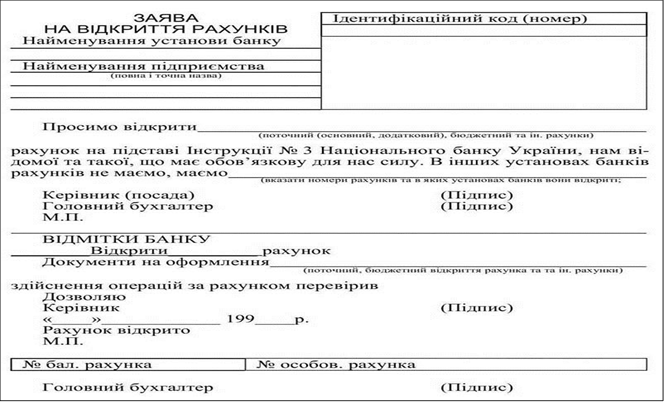

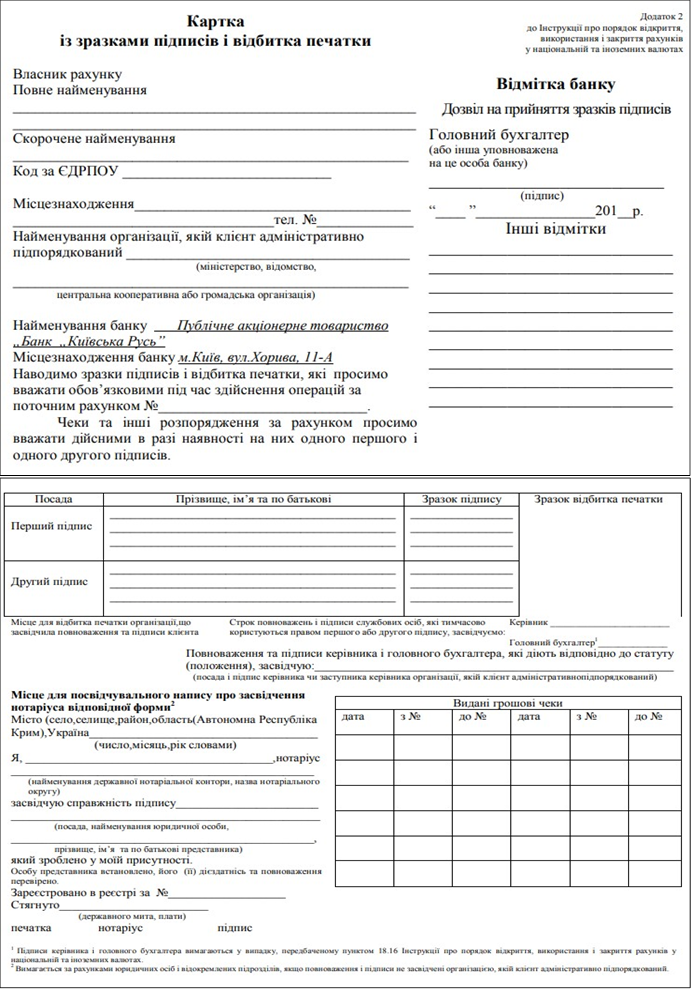

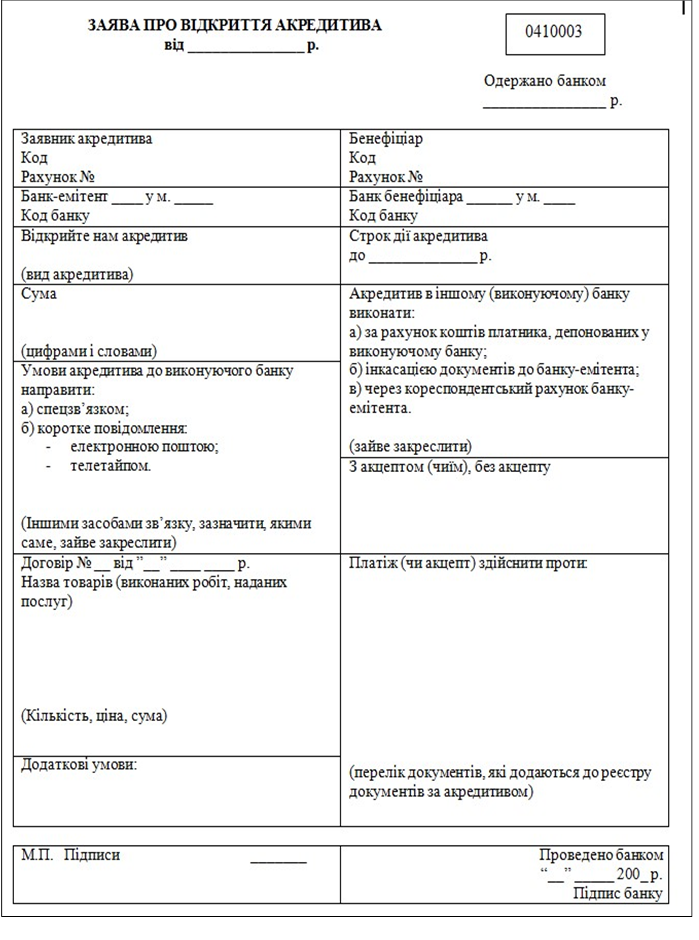

Завдання 1. Скласти заяву на відкриття рахунка і картку із зразками підписів і відбитком печатки.

3 лютого поточного року до Бородянського відділення ПАТ КБ «Приватбанк» подав заяву СВК «Блиставиця»навідкриття поточного рахунка, картку із зразками підписів і відбитком печатки та інші документи. Керівник відділення Міщенко Н.П. дозволив відкрити рахунок і прийняти зразки підписів директора – Василенко Олексія Денисовича і головного бухгалтера – Науменко Ольги Іванівни.

Рахунок відкритий за номером 26000200380000. Сільськогосподарський виробничий кооператив «Блиставиця» (код ЄДРПОУ 25575728) знаходиться за адресою: Київськаобл., Бородянський р-н, с. Блиставиця, вул. Затишна,буд.1; тел. 39284.

ПАТКБ «Приватбанк» знаходиться за адресою Київська обл., смт Бородянка, вул. Центральна, 353 (код банку 305299). Начальник операційного відділу банку – Січкар Н.В., гол. бухгалтер – Клименко О.І.

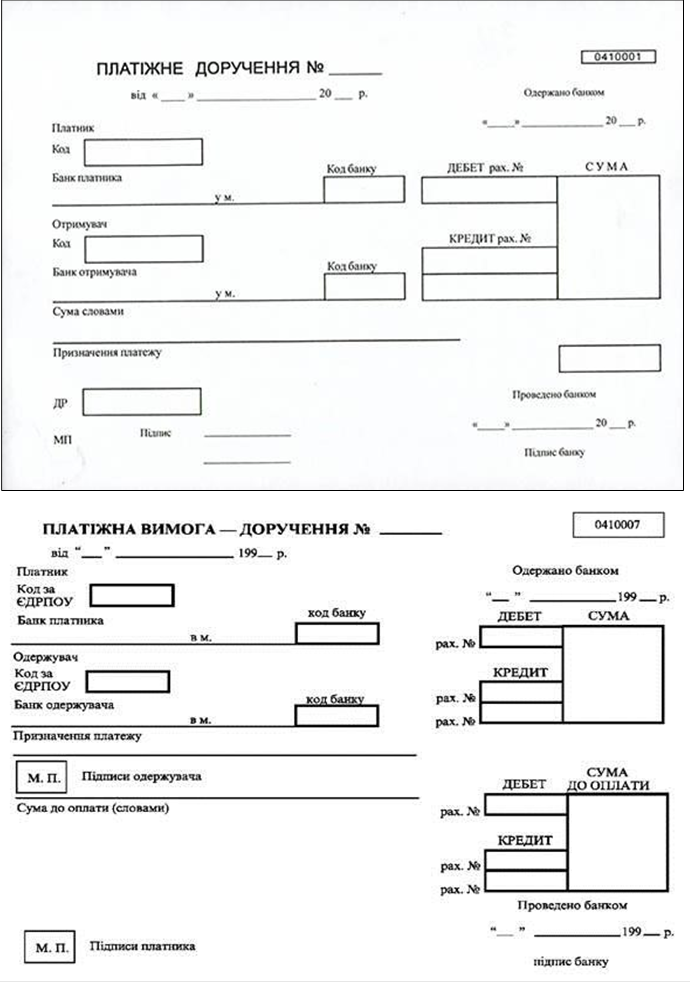

Завдання 2. Скласти платіжне доручення.

СВК «Блиставиця» придбав на ВАТ «Бориспільський комбікормовий завод» (код ЄДРПОУ 02723467) комбікорм на суму 6450 грн, в т.ч. ПДВ – 1075 грн. Комбікорм придбаний згідно з рахунком-фактурою № 135 від 10 лютого – 2017 р. Для оплати придбаного комбікорму СВК «Блиставиця» виписав 12 лютого платіжне доручення за № 118. Обслуговуюче відділення банку комбікормового заводу – АТ «УкрСиббанк» в м. Бориспіль (код банку 320564), р/р 25026705900001.

Завдання 3. Скласти платіжну вимогу-доручення.

19 березня поточного року СВК «Блиставиця» відправив на Київський м’ясокомбінат (код ЄДРПОУ 01732834) худобу на суму 17400 грн, в т.ч. ПДВ – 2900 грн., згідно з договором № 123 від 5 березня 2017 р. і виписав платіжну вимогудоручення № 287. Київський м’ясокомбінат обслуговується в ПАТ КБ «Правекс-банк» м. Київ (код банку 321983), р/р 10013200190000. Директор Київського м’ясокомбінату – Іванчук П.П., гол. бухгалтер – Самсоненко Л.П.

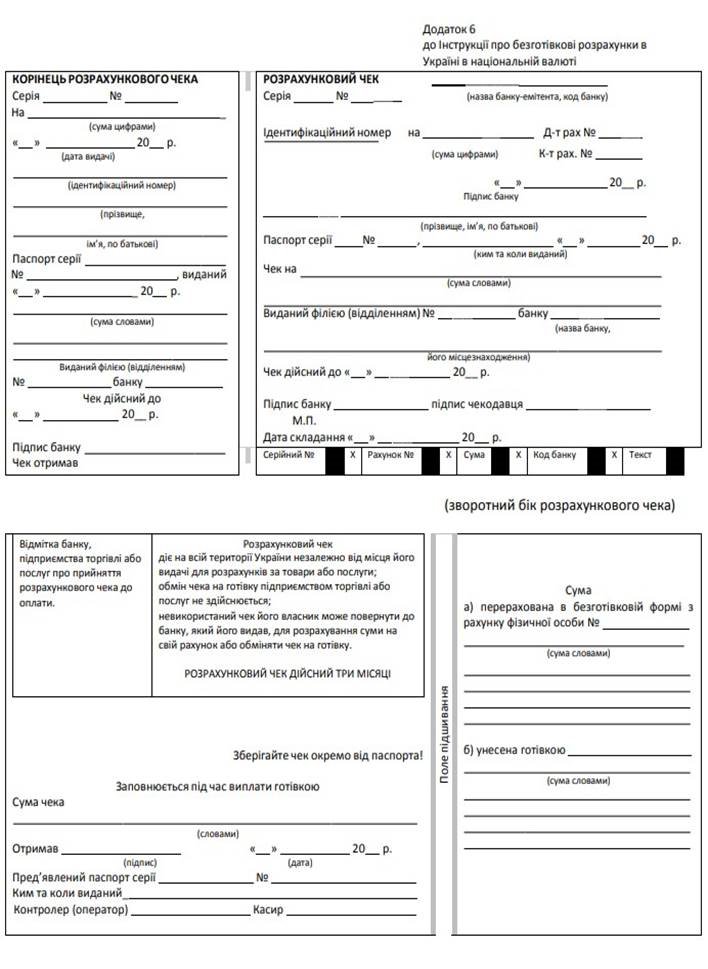

Завдання 4. Скласти розрахунковий чек.

11 лютого поточного року СВК «Блиставиця» отримав від МП

«Будкомплект» цеглу згідно з рахунком № 924 від11 лютого 2014 р. і виписав чек на суму 8000 грн. Залишок коштів на рахунку – 200000 грн. Розрахунковий рахунок МП «Будкомплект» 260000235047701.

Завдання 5. Скласти заяву на акредитив.

7 квітня 2017 р. СВК «Блиставиця» подав заяву на відкриття покритого, безвідкличного акредитива для розрахунків з ПАТ «Рівнеазот» (код ЄДРПОУ 11276580) за добрива згідно з договором № 192 від 2 квітня. ПАТ «Рівнеазот» обслуговується в АТ «Укрексімбанк» м. Рівне (код банку 282512), р/р 21007100028010.

Згідно з умовами договору постачається: аміачна селітра № 34,4% – мішок 50 кг по ціні 3450 грн/т на суму 172,5 грн; сульфат амонію № 21, S-24 – мішок 50 кг за ціною 1850 грн/т на суму 92,5 грн. Умови акредитива до виконуючого банку направляються спецзв’язком. Акредитив відкритий до 12 квітня і виконується без додаткового акцепту за рахунок коштів платника, депонованих у виконуючому банку. Для одержання коштів за акредитивом необхідно пред’явити такі документи: договір, товарно-транспортну накладну, сертифікат якості заводу-виробника.

Зразки документів для заповнення

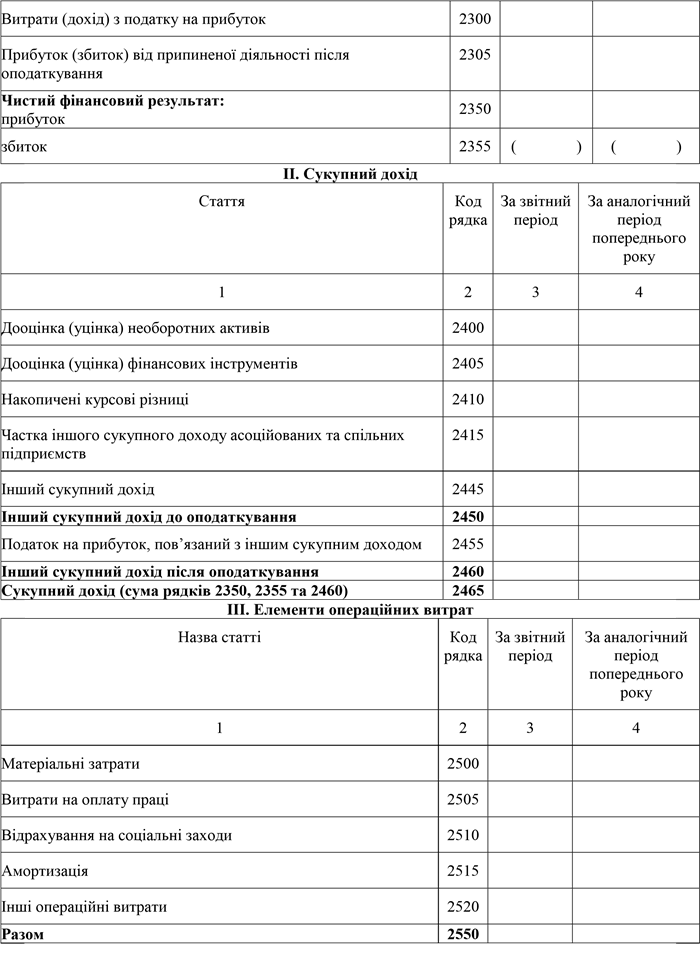

Протягом звітного року підприємство:

– відвантажило товарів на 2400000 грн, у т. ч. ПДВ (собівартість таких товарів —

1500000 грн);

– нарахувало зарплату адміністративному персоналу на 120000 грн;

– нарахувало ЄСВ на зарплату такого персоналу на 45600 грн;

– здійснило поточний ремонт адміністративних основних засобів на суму 18000 грн;

– надало грошові позики своїм працівникам на 40000 грн;

– отримало кредит від банку на суму 500000 грн та нарахувало процентів за ним на суму 5000 грн.

Сума податку на прибуток становить 59000 грн.

|

КОДИ |

||

|

|

|

01 |

|

|

||

Дата (рік, місяць, число)

Підприємство ____________________________________________ (найменування) за ЄДРПОУ

Звіт про фінансові результати (Звіт про сукупний дохід) за __________________ 20__ р.

|

Форма № 2 Код за ДКУД |

1801003 |

|||||

|

|

І. Фінансові результати |

|

||||

|

Стаття |

Код рядка |

За звітний період |

За аналогічний період попереднього року |

|||

|

1 |

2 |

3 |

4 |

|||

|

Чистий дохід від реалізації продукції (товарів, робіт, послуг) |

2000 |

|

|

|||

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

2050 |

( ) |

( ) |

|||

|

Валовий: прибуток |

2090 |

|

|

|||

|

збиток |

2095 |

( ) |

( ) |

|||

|

Інші операційні доходи |

2120 |

|

|

|||

|

Адміністративні витрати |

2130 |

( ) |

( ) |

|||

|

Витрати на збут |

2150 |

( ) |

( ) |

|||

|

Інші операційні витрати |

2180 |

( ) |

( ) |

|||

|

Фінансовий результат від операційної діяльності: прибуток |

2190 |

|

|

|||

|

збиток |

2195 |

( ) |

( ) |

|||

|

Дохід від участі в капіталі |

2200 |

|

|

|||

|

Інші фінансові доходи |

2220 |

|

|

|||

|

Інші доходи |

2240 |

|

|

|||

|

Фінансові витрати |

2250 |

( ) |

( ) |

|||

|

Втрати від участі в капіталі |

2255 |

( ) |

( ) |

|||

|

Інші витрати |

2270 |

( ) |

( ) |

|||

|

Фінансовий результат до оподаткування: прибуток |

2290 |

|

|

|||

|

збиток |

2295 |

( ) |

( ) |

|||

ІV. Розрахунок показників прибутковості акцій

|

Назва статті |

Код рядка |

За звітний період |

За аналогічний період попереднього року |

|

1 |

2 |

3 |

4 |

|

Середньорічна кількість простих акцій |

2600 |

|

|

|

Скоригована середньорічна кількість простих акцій |

2605 |

|

|

|

Чистий прибуток (збиток) на одну просту акцію |

2610 |

|

|

|

Скоригований чистий прибуток (збиток) на одну просту акцію |

2615 |

|

|

|

Дивіденди на одну просту акцію |

2650 |

|

|

|

Керівник |

|

|

|

Головний бухгалтер

Розв’язок:_________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ Мета заняття: Набути практичних навичок розрахунку окремих видів податків

Після вивчення теми студент повинен знати: Ø поняття податків, податкової системи;

Ø принципи податкового законодавства;

Ø загальнодержавні і місцеві податки та збори; вміти:

Ø розраховувати основні податки.

Навчально-методичне забезпечення:

1. Інструкційна картка.

2. Обчислювальна техніка.

Підготовка до роботи: повторення теоретичного матеріалу з питань:

1. Сутність, призначення і функції податків.

2. Сутність податкової системи, принципи податкового законодавства. 3. Загальнодержавні і місцеві податки та збори.

Завдання 1. Загальний обсяг продажу продукції лісоматеріалів у квітні становив 100000 грн (з ПДВ). У квітні було придбано основні виробничі фонди, які використовуються для виробництва готової продукції на суму 40000 грн ( з ПДВ) та придбано сировину на суму 30000 грн ( з ПДВ). Визначити суму ПДВ, яка підлягає сплаті до бюджету. Розв’язок:

Завдання 1. Загальний обсяг продажу продукції лісоматеріалів у квітні становив 100000 грн (з ПДВ). У квітні було придбано основні виробничі фонди, які використовуються для виробництва готової продукції на суму 40000 грн ( з ПДВ) та придбано сировину на суму 30000 грн ( з ПДВ). Визначити суму ПДВ, яка підлягає сплаті до бюджету. Розв’язок:

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

Завдання 2. На підприємстві працівнику встановлено посадовий оклад 4000 грн. Жодних інших виплат не встановлено. Відпрацьовано всі робочі дні місяця. Ставки: єдиного внеску на загальнообов’язкове державне соціальне страхування( ЄСВ) – 22% бази нарахування; податку на доходи фізичних осіб ( ПДФО) – 18% бази нарахування; військового збору – 1,5% бази нарахування. Визначити:

– суму ЄСВ

– суму ПДФО

– суму військового збору

Розв’язок:

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

Завдання 3. Посадовий оклад працівника – 2400 грн. Відпрацьовано повний місяць. Жодних інших доплат не встановлено. З 1.01.2017 року мінімальною базою для нарахування ЄСВ та ПДФО є 3200 грн. Визначити:

– суму ЄСВ

– суму ПДФО

– суму військового збору Розв’язок:

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ Мета заняття: Набути практичних навичок розрахунку відсотків за кредит

Після виконання завдань студент повинен знати:

Ø сутність позичкового процента;

Ø порядок визначення простих відсотків;

Ø порядок визначення складних відсотків; вміти:

Ø визначати суму нарахованих простих відсотків;

Ø визначати нараховані складні відсотки;

Ø визначати прості відсотки за умови, користування кредитом неповний рік.

Навчально-методичне забезпечення:

1. Інструкційна картка.

2. Обчислювальна техніка.

Підготовка до роботи: повторення теоретичного матеріалу з питань:

1. Сутність і функції кредиту.

2. Форми і види кредиту.

3. Порядок отримання банківського кредиту.

4. Позичковий процент.

Завдання 1. Визначити і порівняти загальну суму нарахованих відсотків за кредитом за умови нарахування простих відсотків і складних відсотків. Підприємство бере кредит в сумі 10000 грн На 10 років під 10% річних. Розв’язок:

Завдання 1. Визначити і порівняти загальну суму нарахованих відсотків за кредитом за умови нарахування простих відсотків і складних відсотків. Підприємство бере кредит в сумі 10000 грн На 10 років під 10% річних. Розв’язок:

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________ Прості відсотки.

|

Рік |

% ставка |

|

Сума кредиту |

|

Сума нарахованих відсотків |

|

1 |

10% |

ˣ |

10 000 грн |

= |

1 000 грн |

|

2 |

10% |

ˣ |

10 000 грн |

= |

1 000 грн |

|

3 |

10% |

ˣ |

10 000 грн |

= |

1 000 грн |

|

4 |

10% |

ˣ |

10 000 грн |

= |

1 000 грн |

|

5 |

10% |

ˣ |

10 000 грн |

= |

1 000 грн |

|

6 |

10% |

ˣ |

10 000 грн |

= |

1 000 грн |

|

7 |

10% |

ˣ |

10 000 грн |

= |

1 000 грн |

|

8 |

10% |

ˣ |

10 000 грн |

= |

1 000 грн |

|

9 |

10% |

ˣ |

10 000 грн |

= |

1 000 грн |

|

10 |

10% |

ˣ |

10 000 грн |

= |

1 000 грн |

|

|

|

|

Загальна сума нарахованих відсотків |

= |

10 000 грн. |

Застосовуємо формулу І = Р ∙ n ∙ і

__________________________________________________________________________

_______________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ Складні відсотки

При нарахуванні складних відсотків, нараховані відсотки за рік будуть додаватися до початкової суми, і в наступний період відсоткова ставка буде застосовуватись до загальної суми.

|

Рік |

% ставка |

|

Сума, до якої застосовується відсоткова ставка |

|

Сума нарахованих відсотків |

|

1 |

10% |

ˣ |

10 000 грн |

= |

1 000 грн |

|

2 |

10% |

ˣ |

11 000 грн |

= |

1 100 грн |

|

3 |

10% |

ˣ |

12 100 грн |

= |

1 210 грн |

|

4 |

10% |

ˣ |

13 310 грн |

= |

1 331 грн |

|

5 |

10% |

ˣ |

14 641 грн |

= |

1 464,10 грн |

|

6 |

10% |

ˣ |

16 105,1 грн |

= |

1 610,51 грн |

|

7 |

10% |

ˣ |

17 715,61 грн |

= |

1 771,56 грн |

|

8 |

10% |

ˣ |

19 487,17 грн |

= |

1 948,72 грн |

|

9 |

10% |

ˣ |

21 435,89 грн |

= |

2 143,59 грн |

|

10 |

10% |

ˣ |

23 579,48 грн |

= |

2 357,95 грн |

|

|

|

|

Загальна сума нарахованих відсотків |

= |

15 937,42 грн. |

Застосовуємо формулу S = P (1 + i)n

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

Завдання2. Визначити суму відсотків за кредитом і суму, належну до повернення, якщо сума кредиту становить 50 000 грн, термін – 3 місяці при ставці простих відсотків 20%. Розв’язок:

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

Завдання 3. Визначити суму відсотків за кредитом в сумі 20000 грн під 30% на термін 50 днів. Розв’язок:

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

Ø інші надходження – 35 тис. грн.;

Ø на погашення позик та сплату процентів спрямувати 32 тис. грн.; Ø сплатити податки та інші обов'язкові платежі – 28 тис. грн.;

Ø інші витрати – 40 тис. грн.

|

№ |

Показники |

Сума, грн |

тис. |

|

Надходження грошових коштів |

|

|

|

|

1. |

|

|

|

|

2. |

|

|

|

|

3. |

|

|

|

|

4. |

|

|

|

|

5. |

|

|

|

|

Усього надходжень |

|

||

|

Витрата грошових коштів |

|||

|

1. |

|

|

|

|

2. |

|

|

|

|

3. |

|

|

|

|

4. |

|

|

|

|

5. |

|

|

|

|

6. |

|

|

|

|

Усього витрат |

|

||

Провести аналіз фінансового стану підприємства за даними фінансової звітності. І. Показники оцінки майнового стану підприємства:

1) сума господарських коштів, які є в розпорядженні підприємств;

2) питома вага активної частини основних засобів;

3) коефіцієнт зносу основних засобів; 4) коефіцієнт оновлення основних засобів;

5) коефіцієнт вибуття основних засобів.

ІІ. Показники ліквідності та платоспроможності:

1) величина власного капіталу;

2) маневреність грошових коштів;

3) коефіцієнт загальної ліквідності;

4) коефіцієнт швидкої ліквідності;

5) коефіцієнт абсолютної ліквідності (платоспроможності).

ІІІ. Показники фінансової стійкості та стабільності підприємства:

1) коефіцієнт автономії (незалежності);

2) коефіцієнт співвідношення позикових та власних коштів; 3) коефіцієнт концентрації власного капіталу.

ІV. Показники рентабельності підприємства:

1) рентабельність продажу;

2) рентабельність усього капіталу підприємства.

Баланс (звіт про фінансовий стан) на __________________ 20__ р.

|

1801001 |

Форма № 1 Код за ДКУД

тис. грн.

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

І. Необоротні активи Нематеріальні активи |

1000 |

|

|

|

первісна вартість |

1001 |

|

|

|

накопичена амортизація |

1002 |

|

|

|

Незавершені капітальні інвестиції |

1005 |

|

|

|

Основні засоби |

1010 |

|

|

|

первісна вартість |

1011 |

2964,9 |

2990,5 |

|

знос |

1012 |

1766,2 |

1843 |

|

Інвестиційна нерухомість |

1015 |

|

|

|

Довгострокові біологічні активи |

1020 |

|

|

|

Довгострокові фінансові інвестиції: які обліковуються за методом участі в капіталі інших підприємств |

1030 |

|

|

|

інші фінансові інвестиції |

1035 |

|

|

|

Довгострокова дебіторська заборгованість |

1040 |

|

|

|

Відстрочені податкові активи |

1045 |

|

|

|

Інші необоротні активи |

1090 |

|

|

|

Усього за розділом І |

1095 |

1198,7 |

1147,5 |

|

ІІ. Оборотні активи Запаси |

1100 |

2327,2 |

2783,1 |

|

Поточні біологічні активи |

1110 |

|

|

|

Дебіторська заборгованість за продукцію, товари, роботи, послуги |

1125 |

99,7 |

62,6 |

|

Дебіторська заборгованість за розрахунками: за виданими авансами |

1130 |

|

|

|

з бюджетом |

1135 |

24,9 |

86,4 |

|

у тому числі з податку на прибуток |

1136 |

|

|

|

Інша поточна дебіторська заборгованість |

1155 |

5,2 |

16,5 |

|

Поточні фінансові інвестиції |

1160 |

|

|

|

Гроші та їх еквіваленти |

1165 |

72,8 |

3,4 |

|

Витрати майбутніх періодів |

1170 |

|

|

|

Інші оборотні активи |

1190 |

43,6 |

2,4 |

|

Усього за розділом ІІ |

1195 |

2573,4 |

2954,4 |

|

ІІІ. Необоротні активи, утримувані для продажу, та групи вибуття |

1200 |

|

|

|

Баланс |

1300 |

3772,1 |

4101,9 |

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

І. Власний капітал Зареєстрований (пайовий) капітал |

1400 |

412,3 |

412,3 |

|

Капітал у дооцінках |

1405 |

|

|

|

Додатковий капітал |

1410 |

2256,5 |

2352,1 |

|

Резервний капітал |

1415 |

|

|

|

Нерозподілений прибуток (непокритий збиток) |

1420 |

870,6 |

1285,7 |

|

Неоплачений капітал |

1425 |

|

|

|

Вилучений капітал |

1430 |

|

|

|

Усього за розділом І |

1495 |

3539,4 |

4050,1 |

|

ІІ. Довгострокові зобов’язання і забезпечення Відстрочені податкові зобов’язання |

1500 |

|

|

|

Довгострокові кредити банків |

1510 |

|

|

|

Інші довгострокові зобов’язання |

1515 |

|

|

|

Довгострокові забезпечення |

1520 |

|

|

|

Цільове фінансування |

1525 |

|

|

|

Усього за розділом ІІ |

1595 |

|

|

|

ІІІ. Поточні зобов’язання і забезпечення Короткострокові кредити банків |

1600 |

|

6,7 |

|

Поточна кредиторська заборгованість за: довгостроковими зобов’язаннями |

1610 |

|

|

|

товари, роботи, послуги |

1615 |

133,3 |

0,5 |

|

розрахунки з бюджетом |

1620 |

13,4 |

6,0 |

|

у тому числі з податку на прибуток |

1621 |

|

|

|

розрахунками зі страхування |

1625 |

21,1 |

6,0 |

|

розрахунками з оплати праці |

1630 |

37,2 |

10,5 |

|

Поточні забезпечення |

1660 |

|

|

|

Доходи майбутніх періодів |

1665 |

|

|

|

Інші поточні зобов’язання |

1690 |

27,7 |

22,1 |

|

Усього за розділом ІІІ |

1695 |

232,7 |

51,8 |

|

IV. Зобов’язання, пов’язані з необоротними активами, утримуваними для продажу, та групами вибуття |

1700 |

|

|

|

Баланс |

1900 |

3772,1 |

4101,9 |

Звіт про фінансові результати (звіт про сукупний дохід) за __________________ 20__ р.

|

1801003 |

Форма № 2 Код за

ДКУД

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

тис. грн.

|

Стаття |

Код рядка |

За звітний період |

За аналогічний період попереднього року |

|

|

1 |

2 |

3 |

4 |

|

|

Чистий дохід від реалізації продукції (товарів, робіт, послуг) |

2000 |

4781,0 |

3731,9 |

|

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

2050 |

(3905,0) |

(3297,9) |

|

|

Валовий: прибуток |

2090 |

876,0 |

434,0 |

|

|

збиток |

2095 |

( ) |

( ) |

|

|

Інші операційні доходи |

2120 |

514,0 |

205,6 |

|

|

Адміністративні витрати |

2130 |

(347,0) |

(288,8) |

|

|

Витрати на збут |

2150 |

(13,0) |

(6,5) |

|

|

Інші операційні витрати |

2180 |

(461,0) |

(252,6) |

|

|

Фінансовий результат від операційної діяльності: прибуток |

|

2190 |

569,0 |

91,7 |

|

збиток |

|

2195 |

( ) |

( ) |

|

Дохід від участі в капіталі |

|

2200 |

|

|

|

Інші фінансові доходи |

|

2220 |

|

|

|

Інші доходи |

|

2240 |

|

152,9 |

|

Фінансові витрати |

|

2250 |

( ) |

( ) |

|

Втрати від участі в капіталі |

|

2255 |

( ) |

( ) |

|

Інші витрати |

|

2270 |

( ) |

(79,4) |

|

Фінансовий результат до оподаткування: прибуток |

|

2290 |

569,0 |

165,2 |

|

збиток |

|

2295 |

|

|

|

Витрати (дохід) з податку на прибуток |

|

2300 |

(154,0) |

(158,5) |

|

Прибуток (збиток) від припиненої діяльності |

після |

|

|

|

|

оподаткування |

|

2305 |

|

|

|

Чистий фінансовий результат: прибуток |

|

2350 |

415,0 |

6,7 |

|

збиток |

|

2355 |

( ) |

( ) |

Примітки до річної фінансової звітності ІІ. ОСНОВНІ ЗАСОБИ

тис. грн.

|

Групи основних засобів |

Залишок на початок року |

Надійшло за рік |

Вибуло за рік |

Нараховано амортизації за рік |

Залишок на кінець року |

|||

|

первісна вартість |

знос |

первісна вартість |

первісна вартість |

первісна вартість |

знос |

|||

|

Земельні ділянки |

|

|

|

|

|

|

|

|

|

Інвестиційна нерухомість |

|

|

|

|

|

|

|

|

|

Капітальні витрати на поліпшення земель |

|

|

|

|

|

|

|

|

|

Будинки, споруди та передавальні пристрої |

2223 |

1234 |

|

|

|

38 |

2223 |

1272 |

|

Машини та обладнання |

366 |

237 |

26 |

5 |

5 |

25 |

387 |

257 |

|

Транспортні засоби |

222 |

181 |

|

5 |

2 |

19 |

217 |

198 |

|

Інструменти, прилади, інвентар (меблі) |

|

|

|

|

|

|

|

|

|

Тварини |

|

|

|

|

|

|

|

|

|

Багаторічні насадження |

|

|

|

|

|

|

|

|

|

Інші основні засоби |

70 |

30 |

18 |

3 |

3 |

9 |

85 |

36 |

|

Бібліотечні фонди |

|

|

|

|

|

|

|

|

|

Малоцінні необоротні матеріальні активи |

84 |

84 |

2 |

7 |

7 |

3 |

79 |

80 |

|

Тимчасові (нетитульні) споруди |

|

|

|

|

|

|

|

|

|

Природні ресурси |

|

|

|

|

|

|

|

|

|

Інвентарна тара |

|

|

|

|

|

|

|

|

|

Предмети прокату |

|

|

|

|

|

|

|

|

|

Інші необоротні матеріальні активи |

|

|

|

|

|

|

|

|

|

Разом |

2965 |

1766 |

46 |

20 |

17 |

94 |

2991 |

1843 |

* стовбці, які не містять інформацію, не відображені

Розв’язок:

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

І. Показники оцінки майнового стану підприємства.

1. Сума господарських коштів, які є в розпорядженні підприємств=

__________________________________________________________________________

__________________________________________________________________________

2. Питома вага активної частини основних засобів =

__________________________________________________________________________

__________________________________________________________________________

3. Коефіцієнт зносу основних засобів =

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

4. Коефіцієнт оновлення основних засобів =

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

5. Коефіцієнт вибуття основних засобів =

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________ ІІ. Показники ліквідності та платоспроможності:

1. Величина власного капіталу =

__________________________________________________________________________

__________________________________________________________________________

2. Маневреність грошових коштів =

__________________________________________________________________________

__________________________________________________________________________

3. Коефіцієнт загальної ліквідності =

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

4. Коефіцієнт швидкої ліквідності =

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

5. Коефіцієнт абсолютної ліквідності (платоспроможності) = __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

ІІІ. Показники фінансової стійкості та стабільності підприємства:

1. Коефіцієнт автономії (незалежності) =

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

2. Коефіцієнт співвідношення позикових та власних коштів =

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

3. Коефіцієнт концентрації власного капіталу =

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________ ІІV. Показники рентабельності підприємства:

1. Рентабельність продажу =

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________ 2. Рентабельність усього капіталу підприємства =

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

Аналітична записка_______________________________________________________

__________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

__________________________________________________________________________

![]()

Мета заняття: Набути практичних навичок по визначенню ймовірності банкрутства підприємства

Після виконання завдань студент повинен знати:

Ø основні джерелами інформації для проведення аналізу, що до ймовірності банкрутства підприємства – (розділ ІІІ);

Ø які фінансові фактори необхідно проаналізувати, щоб визначити що призвело до неплатоспроможності, та визначення можливості санації підприємства (розділ

Ø визначати ймовірність банкрутства підприємства;

Ø користуватись фінансовою звітністю для розрахунку показників, що характеризують ймовірність банкрутства підприємства.

Навчально-методичне забезпечення:

1. Інструкційна картка.

2. Документи фінансової звітності по конкретному підприємству. 3. Обчислювальна техніка.

Підготовка до роботи: повторення теоретичного матеріалу з питань:

1. Що таке банкрутство

2. Назвіть стадії фінансової кризи підприємства

3. Які ви знаєте показники ліквідності і платоспроможності підприємства

4. Які ви знаєте показники фінансової стійкості підприємства

Завдання 1.Ознайомитись з Методичними рекомендаціями щодо виявлення ознак не платоспроможності підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства. Ці Методичні рекомендації розроблено з метою визначення однозначних підходів під час аналізу фінансово-господарського стану підприємств на предмет виявлення ознак неплатоспроможності

підприємства та дій з приховування банкрутства, фіктивного банкрутства чи доведенн я до банкрутства; своєчасного виявлення формування незадовільної структури балансу для вжиття заходів щодо запобігання банкрутству підприємств, а також виявлення резервів підвищення ефективності виробництва та відновлення платоспроможності підприємств шляхом їх санації.

Методичні рекомендації:

Аналізуючи ймовірності банкрутства, виокремлюють такі групи показників:

Ø фінансових результатів;

Ø ефективності використання активів і пасивів підприємства;

Ø платоспроможності та фінансової стійкості;

Ø інвестиційної активності;

Ø організаційно-структурних змін в управлінні підприємством.

Для аналізу й оцінки можливого банкрутства використовують економікоматематичні методи і моделі, експертні оцінки, які з певною точністю зазначають перспективну динаміку параметральних показників фінансового стану та очікувану платоспроможність.

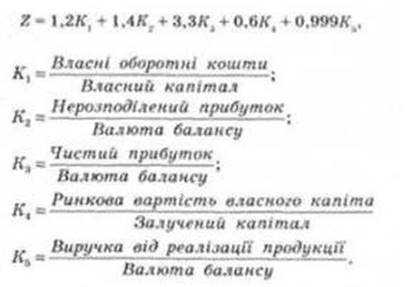

У 1968 р. відомий вчений-економіст Е. Альтман запропонував дво- і п’яти факторну моделі, найпоширеніші у практиці діагностики ймовірності банкрутства підприємства. За двофакторною моделлю ймовірність банкрутства (індекс Z) розраховується відповідно до значень коефіцієнтів покриття (Кп) і коефіцієнтів автономії (Ка) на підставі рівняння:

Z= -0,3877 – 1,0736Кп + 0,0579Ка

Ø Коефіцієнт автономії ( Ка) = власний капітал / валюта балансу

Ø Коефіцієнт покриття (Кп) = оборотні активи /поточні зобовязання

Ø Для підприємств, у яких значення Z =0, імовірність банкрутства становить 50%.

Ø Від'ємні значення Z (Z <

0) свідчать про зменшення ймовірності банкрутства, а додатні > 0 — про підвищення , зі зростанням значень Z. Проте за цією моделлю допускається похибка значень = + 0,65. Щоб досягнути точнішої оцінки ймовірності банкрутства, використовують п'ятифакторну модель, за якою індекс Z розраховують так:

Залежно від значень індексу Z визначають ступінь можливого банкрутства (табл.10.1).

Таблиця 10.1. Оцінка ймовірності банкрутства за значеннями індексу Z

|

Значення індексу Z |

Ймовірність банкрутства |

|

1,8 і менше |

Дуже висока |

|

Від 1,81 до 2,7 |

Висока |

|

Від 2,71 до 2,9 |

Існує ймовірність |

|

Від 3,0 і вище |

Дуже низька |

Завдання 2. Оцініть ймовірність банкрутства на основі моделей Альтмана (табл.10.2)

Таблиця 10.2

Розрахунок ймовірності банкрутства підприємства на основі моделей Альтманатис. грн

|

№ |

Показники |

2015 рік |

2016 рік |

2017 рік |

|

1. |

Власний капітал (Вк) |

4424 |

4125 |

4856 |

|

2. |

Валюта балансу (Вб) |

6523 |

5654 |

6859 |

|

3. |

Оборотні активи (Оа) |

3348 |

3215 |

3954 |

|

4. |

Поточні зобов’язання (Пз) |

919 |

513 |

845 |

|

5. |

Власні оборотні кошти( Вок) |

2228 |

1846 |

2367 |

|

6. |

Нерозподілений прибуток (Нп) |

256 |

368 |

263 |

|

7. |

Чистий прибуток (Чп) |

717 |

1489 |

1825 |

|

8. |

Ринкова вартість власного капіталу (Вкр) |

5421 |

4523 |

5648 |

|

9. |

Залучений капітал (Зк) |

210 |

105 |

320 |

|

10. |

Виручка від реалізації продукції (Вр) |

3750 |

4962 |

5384 |

|

11. |

Розрахункові величини |

|

|

|

|

12. |

Ка (Вк/Вб) |

|

|

|

|

13. |

Кп (Оа/Пз) |

|

|

|

|

14. |

Z=-0,3877 – 1,0736Кп + 0,0579Ка |

|

|

|

|

15. |

Ймовірність банкрутства за двофакторною моделлю |

|

|

|

|

16. |

К1 (Вок/Вк) |

|

|

|

|

17. |

К2 (Нп/Вб) |

|

|

|

|

18. |

К3 (Чп/Вб) |

|

|

|

|

19. |

К4 (Вкр/Зк) |

|

|

|

|

20. |

К5 (Вр/Вб) |

|

|

|

|

21. |

Z=1,2˟К1+1,4˟К2+0,33˟К3+0,6˟К4+0,999˟К5 |

|

|

|

|

22. |

Ймовірність банкрутства за пятифакторною моделлю (табл.10.1) |

|

|

|

про публікацію авторської розробки

Додати розробку