Фінансова звітність бюджетних установ

Фінансова звітність ‒ звітність, що містить інформацію про фінансовий стан та результати діяльності суб'єкта державного сектору.

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів суб'єкта державного сектору та бюджету.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИОДЕСЬКИЙ ФАХОВИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙОБЛІК І ЗВІТНІСТЬ В БЮДЖЕТНИХ УСТАНОВАХЛЕКЦІЯ 15 Фінансова звітність бюджетних установ. Розробила викладач вищ.кат. Лиховидова С.І.

Фінансова звітність бюджетних установ. План1 Загальні положення формування фінансової звітності бюджетних установ.2 Принципи підготовки та якісні характеристики фінансової звітності бюджетних установ.3 Склад та елементи фінансової звітності бюджетних установ.4 Періодичність подання фінансової та бюджетної звітності

1 Загальні положення формування фінансової звітності бюджетних установ. НП(С)БО 101 «Подання фінансової звітності», що затверджене Наказом Міністерства фінансів України від 28.12.2009 р. № 1541 «Про за- твердження Положення (стандарту) бухгалтерського обліку в державному секторі» визначає склад, форми, принципи підготовки та подання фінансової звітності в державному секторі, загальні вимоги до визнання і розкриття її елементів. Фінансова звітність ‒ звітність, що містить інформацію про фінансовий стан та результати діяльності суб’єкта державного сектору.

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів суб’єкта державного сектору та бюджету. Порядок подання фінансової звітності користувачам визначається законодавством. Фінансова звітність у державному секторі забезпечує інформаційні потреби користувачів щодо:джерел надходжень коштів та напрямів їх використання;результатів діяльності з погляду ефективності та досягнень мети діяльності;дотримання фінансової дисципліни суб’єктом державного сектору;цільового використання бюджетних коштів;оцінки якості управління;оцінки здатності своєчасно виконувати свої зобов’язання;придбання, продажу та володіння цінними паперами;участі в капіталі підприємств;рівня ресурсів, потрібних для продовження діяльності, ресурсів, які можуть виникнути внаслідок продовження діяльності, а також відповідних ризиків та невизначеностей.

У фінансових звітах надається інформація про: а) активи; б) зобов’язання; в) власний капітал; г) дохід; ґ) витрати; д) грошові потоки суб’єкта державного сектору та бюджету. Фінансова звітність повинна задовольняти потреби тих користувачів, які не можуть вимагати звітів, складених з урахуванням їх конкретних інформаційних потреб. Користувачі звітності ‒ фізичні та юридичні особи, що потребують інформації про діяльність суб’єктів державного сектору для прийняття рішень.

2 Принципи підготовки та якісні характеристики фінансової звітності бюджетних установ. Принцип бухгалтерського обліку – правило, яким слід керуватися при вимірюванні, оцінці та реєстрації господарських операцій і при відображенні їх результатів у фінансовій звітності. Фінансова звітність формується з дотриманням таких принципів:повного висвітлення, згідно з яким фінансова звітність має містити всю інформацію про фактичні та потенційні наслідки операцій та подій, здатних вплинути на рішення, що приймаються на її основі;автономності суб’єкта державного сектору, за яким кожний суб’єкт державного сектору, наділений відповідними повноваженнями щодо використання бюджетних коштів, розглядається відокремленим від суб’єкта державного сектору, який його утворив;послідовності, який передбачає постійне (з року в рік) застосування суб’єктом державного сектору обраної облікової політики. Зміна облікової політики можлива лише у випадках, передбачених національними положеннями (стандартами) бухгалтерського обліку в державному секторі, і має бути обґрунтована та розкрита у фінансовій звітності;

безперервності, який передбачає, що оцінка активів та зобов’язань суб’єкта державного сектору здійснюється виходячи з припущення, що його діяльність триватиме й надалі;нарахування, за яким доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення незалежно від дати надходження або сплати грошових коштів;превалювання сутності над формою, за яким операції обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми;єдиного грошового вимірника, який передбачає вимірювання та узагальнення всіх операцій суб’єкта державного сектору у фінансовій звітності в єдиній грошовій одиниці.

Інформація, яка надається у фінансових звітах, повинна бути дохідливою і однозначно тлумачитися її користувачами за умови, що вони мають достатні знання та зацікавлені у сприйнятті цієї інформації. Фінансова звітність повинна містити лише доречну інформацію, яка впливає на прийняття рішень користувачами, дає змогу вчасно оцінити минулі, теперішні та майбутні події, підтвердити та скоригувати їхні оцінки, зроблені у минулому.

Фінансова звітність повинна надавати можливість користувачам порівнювати:фінансові звіти суб’єкта державного сектору за різні періоди;фінансові звіти різних суб’єктів державного сектору. Фінансова звітність повинна бути достовірною. Інформація, наведена у фінансовій звітності, є достовірною, якщо вона не містить помилок та перекручень, які здатні вплинути на рішення користувачів звітності. Звітним періодом для складання фінансової звітності є календарний рік. Баланс суб’єкта державного сектору складається на кінець останнього дня звітного періоду. Проміжна звітність, яка охоплює певний період (I квартал, перше півріччя, дев’ять місяців), складається наростаючим підсумком з початку звітного року.

3 Склад та елементи фінансової звітності бюджетних установ. Фінансова звітність складається з: балансу, звіту про фінансові результати, звіту про власний капітал, звіту про рух грошових коштів та приміток до річної фінансової звітності. Стаття наводиться у фінансовій звітності, якщо відповідає таким критеріям:існує ймовірність надходження або вибуття майбутніх економічних вигід або потенціалу корисності, пов’язаних з цією статтею;оцінка статті може бути достовірно визначена. Стаття ‒ елемент фінансового звіту, який відповідає критеріям, установленим НП(С)БО 101. При ліквідації суб’єкт державного сектору складає фінансовий звіт в обсязі річної фінансової звітності. Порядок заповнення форм фінансової звітності в державному секторі затверджено Наказом Міністерства фінансів України «Про затвердження Порядку заповнення форм фінансової звітності в державному секторі та Змін до Національного положення (стандарту) бухгалтерського обліку в державному секторі 101 «Подання фінансової звітності» № 307 від 28.02.2017 р.

3.1 Баланс. Баланс ‒ звіт про фінансовий стан суб’єкта державного сектору, який відображає на певну дату активи, зобов’язання і власний капітал. Баланс (за формою № 1-дс згідно з додатком 1 до НП(С)БО 101) як звіт про фінансовий стан відображає активи, зобов’язання і власний капі- тал суб’єкта державного сектору та/або бюджету на початок року та на кінець звітного періоду на підставі звірених даних бухгалтерського обліку. Звітні дані статей балансу на початок звітного періоду повинні бути тотожними даним відповідних статей балансу на кінець попереднього звітного періоду з урахуванням на початок звітного періоду даних реорганізації (у разі коли реорганізація відбулася станом на початок року). Згортання статей активів та зобов’язань є неприпустимим, крім випадків, передбачених відповідними національними положеннями (стандартами) бухгалтерського обліку в державному секторі.

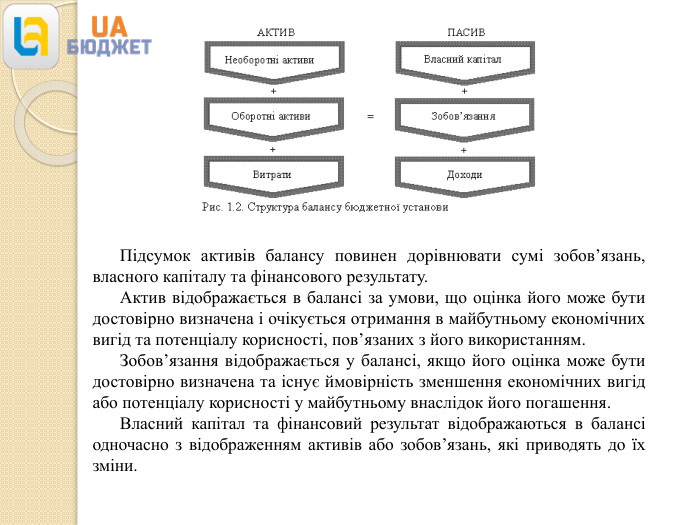

Підсумок активів балансу повинен дорівнювати сумі зобов’язань, власного капіталу та фінансового результату. Актив відображається в балансі за умови, що оцінка його може бути достовірно визначена і очікується отримання в майбутньому економічних вигід та потенціалу корисності, пов’язаних з його використанням. Зобов’язання відображається у балансі, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигід або потенціалу корисності у майбутньому внаслідок його погашення. Власний капітал та фінансовий результат відображаються в балансі одночасно з відображенням активів або зобов’язань, які приводять до їх зміни.

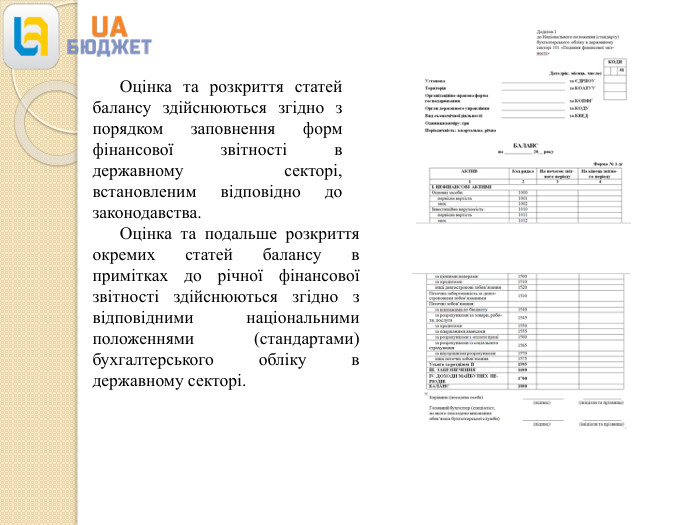

Оцінка та розкриття статей балансу здійснюються згідно з порядком заповнення форм фінансової звітності в державному секторі, встановленим відповідно до законодавства. Оцінка та подальше розкриття окремих статей балансу в примітках до річної фінансової звітності здійснюються згідно з відповідними національними положеннями (стандартами) бухгалтерського обліку в державному секторі.

3.2 Звіт про фінансові результати. Звіт про фінансові результати ‒ звіт про доходи, витрати і фінансові результати діяльності суб’єкта державного сектору. Звіт про фінансові результати (за формою № 2-дс згідно з додатком 2 до НП(С)БО 101) відображає інформацію про доходи, витрати, дефіцит/профіцит в результаті діяльності суб’єкта державного сектору та бюджету протягом звітного періоду. Звіт про фінансові результати складається з чотирьох розділів: Фінансовий результат діяльності;Видатки бюджету (кошторису) за функціональною класифікацією видатків та кредитування бюджету;Виконання бюджету (кошторису);Елементи витрат за обмінними операціями. За умови, що оцінка доходу може бути достовірно визначена, дохід відображається у звіті про фінансові результати у разі збільшення економічних вигід та/або потенціалу корисності.

За умови, що оцінка витрат може бути достовірно визначена, витрати відображаються у звіті про фінансові результати у разі зменшення економічних вигід та/або потенціалу корисності. Якщо актив забезпечує економічні вигоди протягом кількох звітних періодів, то витрати відображаються у звіті про фінансові результати на основі систематичного та раціонального їх розподілу (наприклад, у вигляді амортизації) протягом тих звітних періодів, коли надходять відповідні економічні вигоди. Витрати відображаються у звіті про фінансові результати, у разі якщо економічні вигоди або потенціал корисності не відповідають або перестають відповідати такому стану, за якого вони визнаються активами.

Згортання доходів і витрат не дозволяється, крім випадків, передбачених відповідними національними положеннями (стандартами) бухгалтерського обліку в державному секторі. Розкриття статей звіту про фінансові результати здійснюється згідно з порядком заповнення форм фінансової звітності в державному секторі, встановленим відповідно до законодавства. У розділі II Звіту про фінансові результати наводиться інформація про видатки бюджету (кошторису) за функціональною класифікацію видатків та кредитування бюджету за звітний період та аналогічний період попереднього року.

У розділі III Звіту про фінансові результати наводиться інформація про виконання бюджету (кошторису) у розрізі класифікації доходів бюджету та економічної класифікації видатків і кредитування бюджету порівняно із затвердженими показниками плану на звітний рік (за загальним фондом) та плану на звітний рік з урахуванням змін (за спеціальним фондом). У цьому звіті визначаються різниці між фактичними сумами виконання бюджету (кошторису) (касовими видатками), затвердженими показниками плану на звітний рік (за загальним фондом) та показниками плану на звітний рік з урахуванням змін (за спеціальним фондом). Фактичні суми виконання (касові видатки) у звіті про фінансові результати слід подавати за методологією складання бюджету (кошторису) за відповідний звітний період. У розділі IV Звіту про фінансові результати наводяться відповідні елементи витрат, яких зазнав суб’єкт державного сектору в процесі основної діяльності протягом звітного періоду.

3.3 Звіт про рух грошових коштів. Звіт про рух грошових коштів ‒ звіт, який відображає надходження і витрати грошових коштів у результаті діяльності суб’єкта державного сектору у звітному періоді. Звіт про рух грошових коштів (за формою № 3-дс згідно з додатком 3 до НП(С)БО 101) відображає рух грошових коштів протягом звітного періоду в результаті операційної, інвестиційної та фінансової діяльності. Якщо рух грошових коштів у результаті однієї операції включає суми, які належать до різних видів діяльності, то ці суми слід наводити окремо у складі відповідних видів діяльності. Суми надходжень та витрат, що виникають у результаті операційної, інвестиційної та фінансової діяльності, наводяться розгорнуто. Негрошові операції не включаються до звіту про рух грошових коштів. Розкриття статей звіту про рух грошових коштів здійснюється згідно з порядком заповнення форм фінансової звітності в державному секторі, встановленим відповідно до законодавства.

3.4 Звіт про власний капітал. Звіт про власний капітал ‒ звіт, який відображає зміни у складі власного капіталу суб’єкта державного сектору протягом звітного періоду. Звіт про власний капітал (за формою № 4-дс згідно з додатком 4 до НП(С)БО 101) розкриває інформацію про зміни у складі власного капіталу. У звіті про власний капітал наводиться інформація про суми власного капіталу відповідно на початок і кінець звітного періоду, а також наводяться дані, які відображають збільшення або зменшення залишку власно- го капіталу на початок року в результаті зміни облікової політики, виправлення помилок та інших змін у порядку, передбаченому відповідними національними положеннями (стандартами) бухгалтерського обліку в державному секторі.

У звіті про власний капітал розкривається інформація про зміни у складі і сумі власного капіталу, пов’язані з наданням або вилученням активів за рішенням власника. У звіті про власний капітал окремо наводяться дані, які відображають збільшення або зменшення власного капіталу в результаті переоцінки основних засобів та інших активів у порядку, передбаченому відповідними національними положеннями (стандартами) бухгалтерського обліку в державному секторі. У звіті про власний капітал відображається профіцит/дефіцит, що склався у звітному періоді в результаті діяльності суб’єкта державного сектору. Розкриття статей звіту про власний капітал здійснюється згідно з по- рядком заповнення форм фінансової звітності в державному секторі, встановленим відповідно до законодавства.

3.5 Примітки до річної фінансової звітностіПримітки до річної фінансової звітності ‒ сукупність показників і пояснень, яка забезпечує деталізацію і обґрунтованість статей фінансових звітів, а також інша інформація, розкриття якої передбачено відповідними національними положеннями (стандартами) бухгалтерського обліку в державному секторі. Форма приміток до річної фінансової звітності затверджена Наказом Міністерства фінансів України «Про затвердження типової форми № 5-дс «Примітки до річної фінансової звітності» № 977 від 29.11.2017 р. Типова форма фінансової звітності № 5-дс «Примітки до річної фінансової звітності» застосовується суб’єктами бухгалтерського обліку в державному секторі, які відповідно до законодавства складають фінансову звітність за національними положеннями (стандартами) бухгалтерського обліку в державному секторі.

У примітках до річної фінансової звітності розкривається:1 Інформація, яка не наведена безпосередньо у фінансовій звітності, але є обов’язковою згідно з відповідними національними положеннями (стандартами) бухгалтерського обліку в державному секторі.2 Інформація, що містить додатковий аналіз статей звітності, потрібний для забезпечення її зрозумілості та доречності.3 Інформація про зміст події, що відбулася після дати балансу, та оцінку її впливу на фінансовий результат або обґрунтування щодо неможливості проведення такої оцінки.4 Інформація про події після дати балансу, які не потребують коригування статей фінансової звітності.5 Інформація про виконання бюджету (кошторису) щодо:різниці між остаточно скоригованими показниками плану на звіт- ний період з урахуванням змін і фактичними сумами виконання (касовими видатками) та причини їх виникнення;причини відхилення між затвердженими показниками плану на звітний період та остаточно скоригованими показниками плану на звітний період з урахуванням змін.

У примітках до фінансової звітності за наявності операцій пов’язаних сторін наводиться така інформація: Види та обсяги операцій (сума або частка у загальному обсязі) пов’язаних сторін та характер відносин між такими пов’язаними сторонами. Суми дебіторської та кредиторської заборгованостей за операціями пов’язаних сторін.6 Інформація про виконання бюджету щодо наданих з бюджету кредитів, взаємних розрахунків бюджетів, цінних паперів, фінансування бюджету.

4 Періодичність подання фінансової та бюджетної звітностіЗалежно від суб’єкта подання звітність поділяється на ту, що подають розпорядники бюджетних коштів, і на ту, що подають одержувачі бюджетних коштів. Розпорядник бюджетних коштів – бюджетна установа в особі її керівника, уповноважена на отримання бюджетних асигнувань, взяття бюджетних зобов’язань та здійснення витрат бюджету. Одержувач бюджетних коштів – суб’єкт господарювання, громадська чи інша організація, яка не має статусу бюджетної установи, уповноважена розпорядником бюджетних коштів на здійснення заходів, передбачених бюджетною програмою, та отримує на їх виконання кошти бюджету.

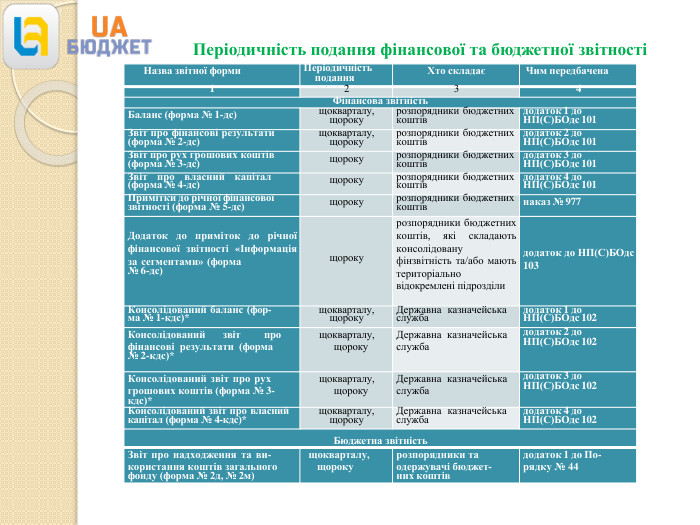

Періодичність подання фінансової та бюджетної звітності{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Назва звітної форми. Періодичність подання. Хто складаєЧим передбачена1234 Фінансова звітність. Баланс (форма № 1-дс)щокварталу,щорокурозпорядники бюджетних коштівдодаток 1 до. НП(С)БОдс 101 Звіт про фінансові результати(форма № 2-дс)щокварталу,щорокурозпорядники бюджетних коштівдодаток 2 до. НП(С)БОдс 101 Звіт про рух грошових коштів(форма № 3-дс)щорокурозпорядники бюджетних коштівдодаток 3 до. НП(С)БОдс 101 Звіт про власний капітал(форма № 4-дс)щорокурозпорядники бюджетних коштівдодаток 4 до. НП(С)БОдс 101 Примітки до річної фінансовоїзвітності (форма № 5-дс)щорокурозпорядники бюджетних коштівнаказ № 977 Додаток до приміток до річної фінансової звітності «Інформація за сегментами» (форма№ 6-дс) щорокурозпорядники бюджетних коштів, які складають консолідовану фінзвітність та/або мають територіально відокремлені підрозділи додаток до НП(С)БОдс 103 Консолідований баланс (фор-ма № 1-кдс)*щокварталу,щороку. Державна казначейська службадодаток 1 до. НП(С)БОдс 102 Консолідований звіт про фінансові результати (форма№ 2-кдс)*щокварталу, щороку. Державна казначейська службадодаток 2 до. НП(С)БОдс 102 Консолідований звіт про рух грошових коштів (форма № 3-кдс)*щокварталу, щороку. Державна казначейська службадодаток 3 до. НП(С)БОдс 102 Консолідований звіт про власний капітал (форма № 4-кдс)*щокварталу,щороку. Державна казначейська службадодаток 4 до. НП(С)БОдс 102 Бюджетна звітність. Звіт про надходження та ви- користання коштів загальногофонду (форма № 2д, № 2м)щокварталу, щорокурозпорядники та одержувачі бюджет-них коштівдодаток 1 до По- рядку № 44

{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}1234 Звіт про надходження і використання коштів, отриманих як плата за послуги (форма№ 4-1д, № 4-1м)щомісяця, щокварталу, щорокурозпорядники бюджетних коштівдодаток 2 до Порядку № 44 Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень (форма № 4-2д, № 4-2м)щомісяця, щокварталу, щороку розпорядники бюджетних коштів додаток 3 до Порядку № 44 Звіт про надходження і використання інших надходжень спеціального фонду (форма № 4-3д, № 4-3м)щомісяця, щокварталу, щорокурозпорядники та одержувачі бюджетних коштівдодаток 4 до Порядку № 44 Звіт про надходження і вико- ристання коштів, отриманих на виконання програм соціально-економічного та культурного розвитку регіонів(форма № 4-4д) щокварталу, щороку розпорядники бюджетних коштів додаток 5 до Порядку № 44 Звіт про надходження і використання інших надходжень спеціального фонду (позики міжнародних фінансових організацій) (форма № 4-3д.1,№ 4-3м.1) щомісяця, щокварталу, щороку розпорядники та одержувачі бюджетних коштів додаток 6 до Порядку № 44 Звіт про заборгованість за бюджет-ними коштами (форма № 7д, № 7м)щомісяця, щокварталу, щорокурозпорядники таодержувачі бюджетних коштівдодаток 7 до Порядку № 44 Звіт про заборгованість за окремими програмами (форма № 7д.1, № 7м.1)щомісяця, щокварталу, щорокурозпорядники та одержувачі бюджетних коштівдодаток 8 до Порядку № 44 Звіт про виконання бюджету (кошторису) Фондущокварталу, щороку. Пенсійний фонд та Фонди соціальногострахуваннядодаток 9 до Порядку № 44 Пояснювальна запискащокварталу,щорокурозпорядники бюджетних коштівдодаток 10 до Порядку № 44 Довідка про використання кре- дитів (позик) від іноземних держав, банків і міжнародних фінансових організацій для реалізації інвестиційних проектів щокварталу, щорокуголовні розпорядники бюджетних коштів додаток 11 до Порядку № 44 Довідка про підтвердження залишків коштів на бюджетних рахунках для операцій з бюджетними коштами щорокурозпорядники бюджетних коштівдодаток 12 до Порядку № 44 Довідка про підтвердження залишків коштів на інших рахунках клієнтів ДКУ щорокурозпорядники бюджетних коштівдодаток 13 до Порядку № 44

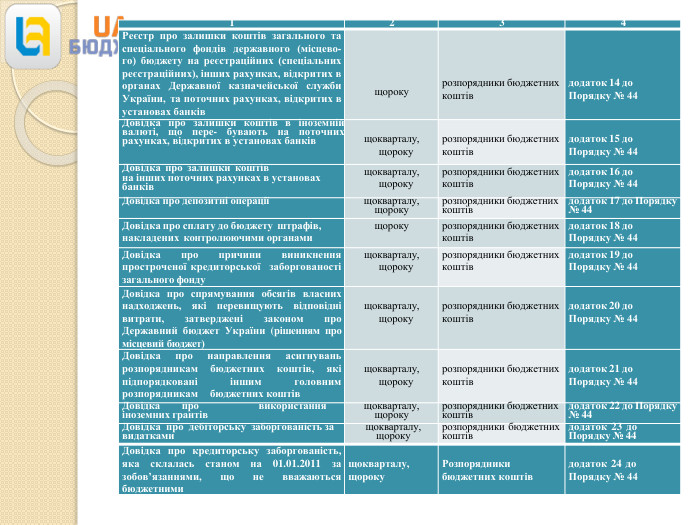

{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}1234 Реєстр про залишки коштів загального та спеціального фондів державного (місцево- го) бюджету на реєстраційних (спеціальних реєстраційних), інших рахунках, відкритих в органах Державної казначейської служби України, та поточних рахунках, відкритих в установах банків щороку розпорядники бюджетних коштів додаток 14 до Порядку № 44 Довідка про залишки коштів в іноземній валюті, що пере- бувають на поточних рахунках, відкритих в установах банків щокварталу, щороку розпорядники бюджетних коштів додаток 15 до Порядку № 44 Довідка про залишки коштівна інших поточних рахунках в установах банківщокварталу, щорокурозпорядники бюджетних коштівдодаток 16 до Порядку № 44 Довідка про депозитні операціїщокварталу,щорокурозпорядники бюджетних коштівдодаток 17 до Порядку № 44 Довідка про сплату до бюджету штрафів, накладених контролюючими органамищорокурозпорядники бюджетних коштівдодаток 18 до Порядку № 44 Довідка про причини виникнення простроченої кредиторської заборгованості загального фондущокварталу, щорокурозпорядники бюджетних коштівдодаток 19 до Порядку № 44 Довідка про спрямування обсягів власних надходжень, які перевищують відповідні витрати, затверджені законом про Державний бюджет України (рішенням про місцевий бюджет) щокварталу, щороку розпорядники бюджетних коштів додаток 20 до Порядку № 44 Довідка про направлення асигнувань розпорядникам бюджетних коштів, які підпорядковані іншим головним розпорядникам бюджетних коштів щокварталу, щороку розпорядники бюджетних коштів додаток 21 до Порядку № 44 Довідка про використанняіноземних грантівщокварталу,щорокурозпорядники бюджетних коштівдодаток 22 до Порядку № 44 Довідка про дебіторську заборгованість за видаткамищокварталу,щорокурозпорядники бюджетних коштівдодаток 23 до Порядку № 44 Довідка про кредиторську заборгованість, яка склалась станом на 01.01.2011 за зобов’язаннями, що не вважаються бюджетними щокварталу, щороку Розпорядники бюджетних коштів додаток 24 до Порядку № 44

{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}1234 Довідка про розподіл видатків Державного бюджету на 20 рік на централізовані заходиміж адміністративно- територіальними одиницями щокварталу, щороку розпорядники бюджетних коштів додаток 25 до Порядку № 44 Довідка про дебіторську такредиторську заборгованість за операціями, які не відобра- жаються у формі № 7д, № 7м«Звіт про заборгованість за бюджетними коштами» щокварталу, щороку розпорядники бюджетних коштів додаток 26 до Порядку № 44 Довідка про розподіл видатків Державного бюджету України на 20 рік на забезпечення здійснення правосуддя місцевими, апеляційними судами та функціонування органів і установ системи правосуддя щокварталу, щороку Державна судова ад- міністрація України додаток 27 до Порядку № 44 Подання фінансової та бюджетної звітності супроводжується лис- том, в якому зазначаються перелік форм звітності, що подаються, та їх обсяг (кількість аркушів за кожною формою), а також перелік форм, які не подаються у зв’язку з відсутністю показників (п. 17 розд. І Порядку скла- дання бюджетної звітності розпорядниками та одержувачами бюджетних коштів, звітності фондами загальнообов’язкового державного соціального і пенсійного страхування, затверджений наказом Міністерства фінансів України від 24.01.2012 р. № 44).

про публікацію авторської розробки

Додати розробку