Контрольні питання до теми "Сутність та види податків"

Контрольні питання до теми «Сутність та види податків»

Що таке податок та яка його основна мета?Податок – це обов'язковий платіж, який держава стягує з фізичних або юридичних осіб для фінансування своїх функцій та послуг. Основна мета податків – забезпечення доходів для державного бюджету, який використовується для фінансування державних витрат, таких як освіта, охорона здоров'я, інфраструктура, соціальні програми та оборона.

Які основні функції податків у державі?Податки виконують важливі функції: Перерозподіл доходів: допомагають зменшити нерівність доходів у суспільстві. Регулювання економіки: впливають на економічні процеси, сприяючи зростанню або стримуючи інфляцію. Стимулювання або гальмування певних видів діяльності: через податкові пільги або додаткові обкладення податком держава може стимулювати розвиток певних галузей або зменшувати негативний вплив інших.

Які види податків ви знаєте та чим вони відрізняються один від одного?За об'єктом оподаткування: Податок на доходи фізичних осіб (ПДФО): стягується з доходів громадян. Податок на прибуток підприємств: стягується з доходів компаній та організацій. Податок на майно: стягується з власності, такої як нерухомість або транспортні засоби.

За способом стягнення: Прямі податки: сплачуються безпосередньо до державного бюджету. Приклад: ПДФО, податок на прибуток підприємств. Непрямі податки: включаються у вартість товарів і послуг, тому споживач сплачує їх при покупці. Приклад: податок на додану вартість (ПДВ), акцизні збори. За рівнем державного управління: Загальнодержавні податки: встановлюються центральним урядом і сплачуються до державного бюджету. Приклад: ПДВ, акциз. Місцеві податки: встановлюються місцевими органами влади і сплачуються до місцевих бюджетів. Приклад: податок на майно, земельний податок.

За метою оподаткування: Фіскальні податки: основна мета - наповнення бюджету. Регулюючі податки: мета - вплив на економічну діяльність, наприклад, стимулювання інвестицій або зменшення екологічного забруднення.

Як податки впливають на економічний розвиток країни?Фінансування державних витрат. Перерозподіл доходів. Стимулювання економічного зростання. Регулювання економіки. Зміцнення фіскальної стабільностіЗменшення екологічного навантаження

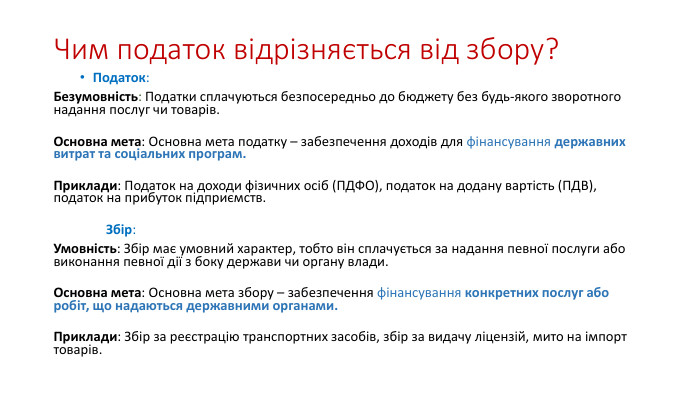

Чим податок відрізняється від збору? Податок: Безумовність: Податки сплачуються безпосередньо до бюджету без будь-якого зворотного надання послуг чи товарів. Основна мета: Основна мета податку – забезпечення доходів для фінансування державних витрат та соціальних програм. Приклади: Податок на доходи фізичних осіб (ПДФО), податок на додану вартість (ПДВ), податок на прибуток підприємств. Збір: Умовність: Збір має умовний характер, тобто він сплачується за надання певної послуги або виконання певної дії з боку держави чи органу влади. Основна мета: Основна мета збору – забезпечення фінансування конкретних послуг або робіт, що надаються державними органами. Приклади: Збір за реєстрацію транспортних засобів, збір за видачу ліцензій, мито на імпорт товарів.

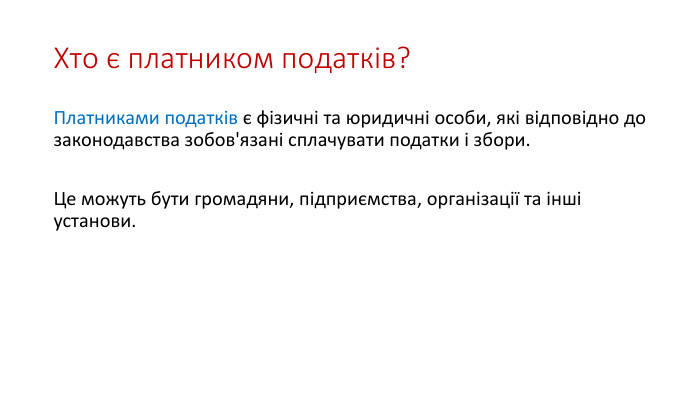

Хто є платником податків?Платниками податків є фізичні та юридичні особи, які відповідно до законодавства зобов'язані сплачувати податки і збори. Це можуть бути громадяни, підприємства, організації та інші установи.

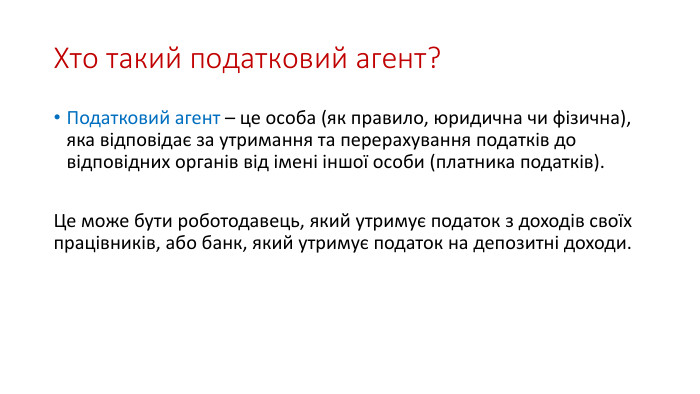

Хто такий податковий агент?Податковий агент – це особа (як правило, юридична чи фізична), яка відповідає за утримання та перерахування податків до відповідних органів від імені іншої особи (платника податків). Це може бути роботодавець, який утримує податок з доходів своїх працівників, або банк, який утримує податок на депозитні доходи.

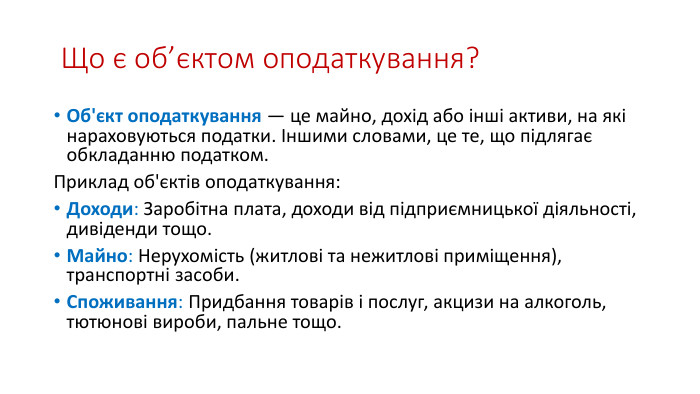

Що є об’єктом оподаткування?Об'єкт оподаткування — це майно, дохід або інші активи, на які нараховуються податки. Іншими словами, це те, що підлягає обкладанню податком. Приклад об'єктів оподаткування: Доходи: Заробітна плата, доходи від підприємницької діяльності, дивіденди тощо. Майно: Нерухомість (житлові та нежитлові приміщення), транспортні засоби. Споживання: Придбання товарів і послуг, акцизи на алкоголь, тютюнові вироби, пальне тощо.

про публікацію авторської розробки

Додати розробку