Методична розробка відкритого заняття фiнансове право україни з дисципліни "Основи правознавства"

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД «ПРИАЗОВСЬКИЙ ДЕРЖАВНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ» МАРІУПОЛЬСЬКИЙ МЕХАНІКО-МЕТАЛУРГІЙНИЙ КОЛЕДЖ

МЕТОДИЧНА РОЗРОБКА

відкритого заняття

ФIНАНСОВЕ ПРАВО УКРАЇНИ

з дисципліни: Основи правознавства

Викладено методику проведення лекційного заняття з використанням мультимедійних технологій.

Методичні рекомендації призначені для викладачів ВНЗ 1 – 2 рівнів акредитації.

Викладач: Сідєлєва Н.В.

Тема: Фінансове право України Мета заняття: Методична: активізація пізнавальної діяльності студентів на занятті у процесі роботи з наочними посібниками; використання самостійної роботи студентів у процесі вивчення нового матеріалу.

Дидактична: навчальна: ознайомити студентів зі структурою фінансового права, його джерелами, розкрити роль цієї галузі права в системі права України, обґрунтувати важливість дотримання фінансового законодавства.

розвивальна: продовжити формувати вміння аналізувати нормативно-правові акти; розвивати словниковий запас студентів; розвивати у студентів навички аналізу понять, роботи з джерелами інформації.

Виховна: формувати правову культуру студентів, сприяти вихованню правосвідомості, виховувати повагу до конституційних обов`язків.

Вид заняття: лекція

Тип заняття: інформаційна лекція

Форми та методи проведення заняття: цифрова розминка, понятійний диктант із взаємоперевіркою, випереджувальні індивідуальні завдання, мультимедійна презентація, самостійна робота з підручником.

Міжпредметні зв’язки:

Забезпечувані: всесвітня історія, світова література

Забезпечувальні: політологія, соціологія

Технічні засоби навчання: ПК, мультимедійний проектор, екран.

Методичне забезпечення: підручник, мультимедійна презентація, картки з індивідуальним завданням.

Література : - основна: Гавриш С.Б. правознавство: підруч. для 10 кл.: рівень стандарту, академічний рівень. – К.: 2010. О.Д. Наровлянський. Правознавство. Підручник для 10 класу. К.: 2010, Конституція України. - допоміжна: Святокум О. Є.Правознавство. 10 клас. Академічний рівень Х.: Вид-во «Ранок», Бюджетний Кодекс, Податковий Кодекс.

Зміст і хід заняття

1 Організаційна частина:

(Слайд 1)

Підготовка аудиторії до заняття ( на дошці записана тема заняття, на робочих столах зошит, підручник).

Привітання зі студентами.

- Перевірка наявності студентів.

- Перевірка готовності до заняття.

- Психологічне налаштування студентів на роботу.

- Актуалізація опорних знань студентів.

2.1. Цифрова розминка: (усне опитування).

Викладач зачитує запитання, а правильну відповідь треба обрати з цифр, запропонованих на аркушах на дошці.

1 Стаж роботи в галузі права необхідний для призначення судді суду загальної юрисдикції. (3)

2 Строк повноважень судді, якого призначено вперше; строк повноваження Генерального прокурора України. (5)

3 Строк повноважень судді Конституційного Суду України. (9)

4 Строк проживання на Україні, необхідний для обрання суддею суду загальної юрисдикції; стаж роботи в галузі права, необхідний для обрання суддею Конституційного Суду України. (10)

5 Кількість суддів Конституційного Суду України. (18)

6 Мінімальний вік судді суду загальної юрисдикції. (25)

7 Мінімальний вік судді Конституційного Суду України. (40)

8 Граничний вік, коли суддя може обіймати свою посаду. (65)

2.2. Понятійний диктант (з взаємоперевіркою, питання 2 бала, відповіді на слайді) (Слайд 2)

1 Коли Україна святкує свій День незалежності? (24 серпня)

2 Яке визначення відповідно до ст. 1 Конституції України пропущено: «Україна є суверенна й незалежна, демократична, соціальна держава»? (правова)

3 Ознаки держави, верховенство державної влади як в самій країні, так і її незалежність у зовнішньо - політичній сфері. (суверенітет)

4 Вид демократії, протилежній представницькій демократії. (безпосередня або пряма)

5 У парламенті об`єднання депутатів, які належать до однієї партії. (фракція)

6 Прийняття населенням шляхом голосування законів чи інших важливих рішень державного або місцевого значення. (референдум)

2.3. Робота студентів за індивідуальними картками. (Картки отримують два студенти, які працюють на місці, третій студент виконує завдання біля дошки «Скласти схему судової системи України». Відповіді на картки 1, 2 передбачають стислі усні відповіді, а в цей час студент виконує роботу на дошці.

Картка № 1

1 Дайте визначення поняттю законодавча влада в Україні.

Орієнтовна відповідь: «Законодавчу владу представляє парламент, який має назву Верховна Рада, до складу якої входить 450 депутатів».

2 Перерахуйте види правоохоронних органів.

Орієнтовна відповідь: «Прокуратура, ОВС, міліція, СБУ, податкова інспекція, та інші».

3 Назвіть види референдумів

Орієнтовна відповідь: «Всеукраїнський та місцеві».

Картка № 2

1 Дайте визначення поняттю виконавча влада.

Орієнтовна відповідь: «Виконавчу владу представляє уряд, який має назву Кабінет Міністрів, а також частково Президент».

2 Перерахуйте склад Кабінету міністрів.

Орієнтовна відповідь: «Прєм'єр – міністр, віце прєм'єр – міністр, міністри».

3 Назвіть види виборів у парламент.

Орієнтовна відповідь: «Чергові і позачергові».

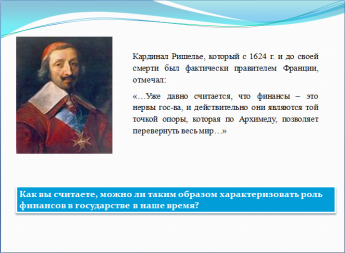

3 Мотивація: (Слайд 3) Кардинал Ришельє, який від 1624 р. і до своєї смерті був фактичним правителем Франції, зауважував: «Уже давно вважається, що фінанси – це нерви держави, і дійсно вони є тією точкою опори, яка, за Архімедом, дозволяє перевернути весь світ». Питання: Як ви вважаєте, чи можна таким чином характеризувати роль фінансів у державі у нас час? Аргументуючи свою думку, зверніть увагу на основні ознаки і функції держави. Що таке економічна функція держави? Які економічні обов’язки визначені Конституцією України?

4 Викладання нового матеріалу

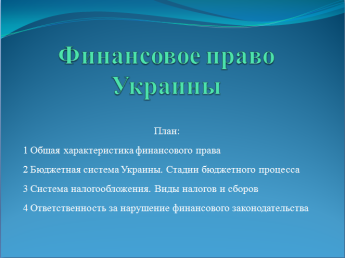

(Студенти записують у зошитах) Тема: Фінансове право України (Слайд 4)

4.1. Лекція

План лекції:

1 Загальна характеристика фінансового права

2 Бюджетна система України. Стадії бюджетного процесу.

3 Система оподаткування. Види податків і зборів.

4 Відповідальність за порушення фінансового законодавства.

4.1.1. Випереджувальне завдання. Повідомлення студента 1 «Походження терміну «фінанси»».

(Слайд 5)

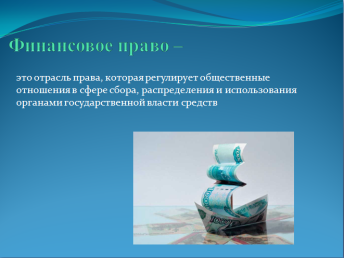

1 Фінансове право – це галузь права, яка регулює суспільні відносини у сфері збору, розподілення і використання органами державної влади коштів.

Фінансове право включає в себе такі підгалузі: банківське право, бюджетне право, податкове право.

(Слайд 6) Фінансова система України

Загальнодержавний централізований фонд (державний бюджет України)

Централізовані фонди для окремих територій (місцеві бюджети)

Позабюджетні фонди (Пенсійний фонд, Фонд соціального страхування)

Децентралізовані фонди (фінанси галузей народного господарства)

Страхування (наприклад, державне страхування від нещасних випадків)

Різні форми кредиту (банківського та державного)

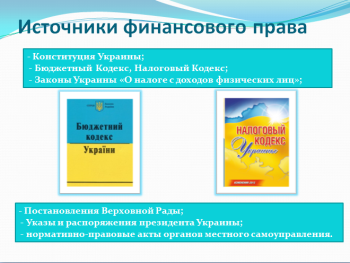

(Слайд 7) Джерела фінансового права

- Конституція України;

- Бюджетний кодекс, Податковий кодекс;

- Закони України «Про податок з доходів фізичних осіб»

- Постанови Верховної Ради України;

- Укази і розпорядження Президента України;

- Нормативно-правові акти органів місцевого самоврядування.

2 Центральне місце у фінансовій системі займає бюджет, тому важливою частиною фінансового права є бюджетне право.

4.1.2. Випереджувальне завдання. Повідомлення студента 2 «Походження терміну «бюджет»».

(Слайд 8)

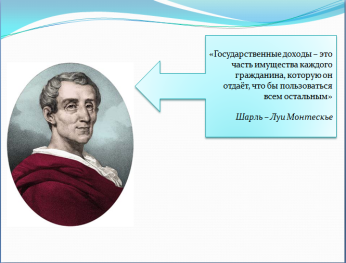

Бюджет – це план доходів і витрат держави на певний період.

(Слайд 9)

«Государственные доходы – это часть имущества каждого гражданина, которую он отдаёт, что бы пользоваться всем остальным»

Шарль – Луи Монтескье

Франц. просвітитель, філософ

Важливим інститутів бюджетного права є бюджетна система.

![]()

![]() (Слайд 10) Бюджетная система

(Слайд 10) Бюджетная система

![]()

![]() Державний бюджет Місцеві бюджеты

Державний бюджет Місцеві бюджеты

АРК, обласні місцевого самоврядування

районні, районів у містах

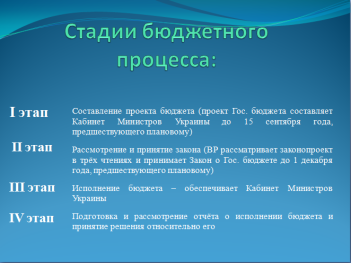

Згідно з Бюджетним кодексом, у цьому фінансовому році він був прийнятий 28.12.2014 р. бюджетний процес включає в себе такі стадії:

(Слайд 11) Стадії бюджетного процесу:

І етап Складання проектів бюджетів (Проект Державного бюджету складає Кабінет Міністрів України до 15 вересня року, який передує плановому)

ІІ етап Розгляд і прийняття закону (ВР розглядає законопроект у трьох читаннях і приймає Закон про Держ. бюджет до 1 грудня року, який передує плановому)

ІІІ етап Виконання бюджету – забезпечує Кабінет Міністрів України

ІV етап Підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього

4.1.3. Випереджувальне завдання. Повідомлення студента 3. «Походження терміну «податок»».

(Слайд 12)

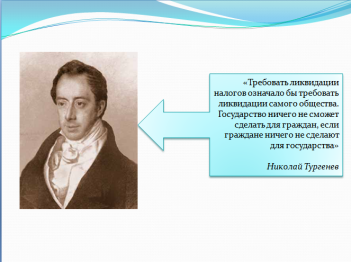

«Требовать ликвидации налогов означало бы требовать ликвидации самого общества. Государство ничего не сможет сделать для граждан, если граждане ничего не сделают для государства»

Николай Тургенев

Рос. економіст і публіцист, засновник фінансової науки в Росії

Перша у світі ставка податку на дохід складала 10 %. Про це ми можемо судити з П’ятикнижжя Моісея (Тори), де сказано: «…і всяка десятина на землі із насіння землі, з плодів дерева належить Господу». Згадка про обов’язок платити податки ми знаходимо у «Руській Правді» Я. Мудрого. Основним джерелом доходів держ. бюджету є податки, тому однією із складових фінансового права є підгалузь – податкове право.

(Слайд 13)

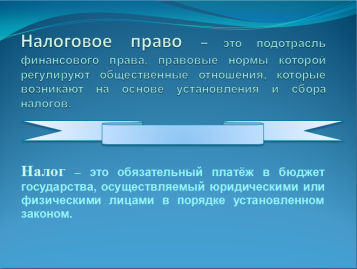

Податкове право – це підгалузь фінансового права, правові норми якої регулюють суспільні відношення, які виникають на підставі встановлення та збору податків.

Податок – це обов’язковий внесок до бюджету держави, здійснюваний юридичними та фізичними особами в порядку визначених законами .

Джерелом податкового права є Податковий кодекс, який був прийнятий 02.12.2010 р. набув чинності 01.01.2011 р, останні зміни були внесені 28.12.2014 р., але окремі статті вступили в силу з 01.01.2015 р. У зв’язку з останніми змінами , ми маємо наступні види податків та зборів.

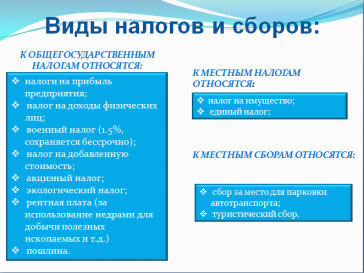

(Слайд 14) Види податків і зборів:

До загальнодержавних податків належать:

- Податок на прибуток підприємства;

- Податок на прибуток з фізичних осіб;

- Воєнний податок (1,5 %, зберігається безстроково)

- Податок на додану вартість;

- Акцизний податок;

- Рентна плата (за використання надр для видобування корисних копалин)

- Мито

До місцевих податків належать:

- Податок на майно;

- Єдиний податок;

До місцевих зборів відносяться:

- Збір за місце для паркування автотранспорту;

- Туристичний збір.

В історії СРСР воєнний податок був ведений 01.01.1942 р. (скасований у 1946 р.) у великих розмірах. В 1941 р. був встановлений податок на холостяків, одиноких і бездітних громадян СРСР віком від 20 до 50 років, а також для заміжніх жінок, які не мали дітей, віком від 30 до 45 років. Ці кошти спрямовувалися на утримання дітей в дитячих закладах, батьки яких загинули у війну, допомоги одиноким матерям і багатодітним сім’ям. Хоча податок на холостяків існував у 351 г. до н.е. у Древньому Римі, а в 1909 р. був ведений у Болгарії. В Україні зареєстрований законопроект по веденню податку на бездітність, що на думку його авторів, сприяв збільшенню в країні народжуваності.

У Венеції з 1993 р. існує податок на тінь. Оподатковуються податком тенти та парасольки, які належать магазинам і кафе, тінь від яких падає на державну власність – землю.

А у середині 18 ст. король Пруссії Фрідрих Великий встановив податок на каву – по 8 срібних монет за фунт. Однак гурмани влаштували пиття кави таємно. Але, де готують каву, визначали по диму, який виходив з труб будинків. Це робили вартові вежі Кік-ін-де Кек , назва якої означало «зазирни на кухню», ті хто завинив обкладалися великим податком.

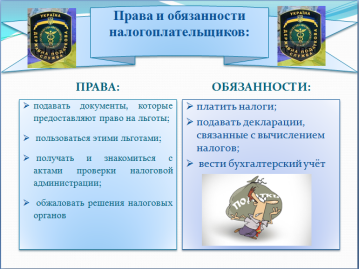

4.2. Самостійна робота студентів. На стр. 131 підручника виписати права та обов’язки платників податків.

(Слайд 15) Права та обов’язки платників податків

Права:

- Подавати документи, які дають право на пільги;

- Користуватися цими пільгами;

- Отримувати та ознайомлюватися з актами перевірки податкової адміністрації;

- Оскаржувати рішення податкових органів.

Обов’язки:

- Сплачувати податки;

- Подавати декларації пов’язаних з обчисленням податків;

- Вести бухгалтерський облік.

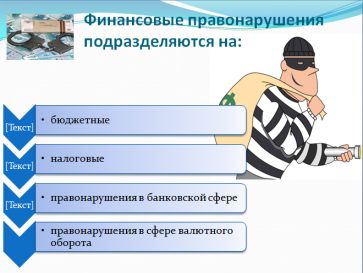

4.1.4. Фінансові правопорушення є підставою притягнення до юридичної відповідальності за порушення норм фінансового законодавства.

(Слайд 16) Фінансові правопорушення поділяються на:

- Бюджетні;

- Податкові;

- Правопорушення в банківській сфері;

- Правопорушення в сфері валютного обороту.

За фінансові правопорушення може застосовуватися адміністративна, кримінальна відповідальність, а також застосовуються такі санкції як неустойка, яка виражається у вигляді штрафу або пені.

Неустойка (штраф, пеня) – це грошова сума, яку боржник повинен сплатити кредиторові в разі невиконання зобов’язання.

5 Закріплення нового матеріалу.

(Слайд 17)

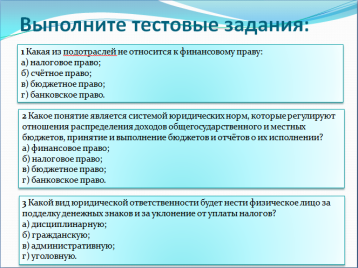

5.1. Тестові завдання:

1 Яка з підгалузей не відноситься до фінансового права?

А) Податкове право;

Б) Рахункове право;

В) Бюджетне право;

Г) Банківське право.

2 Яке поняття є системою юридичних норм, що регулюють відносини розмежування доходів загальнодержавного і місцевих бюджетів, прийняття і виконання бюджетів і звітів про їх виконання?

А) Фінансове право;

Б) Податкове право;

В) Бюджетне право;

Г) Банківське право.

3 Який вид юридичної відповідальності буде нести фізична особа за підробку грошових знаків та ухилення від сплати податків?

А) Дисциплінарну;

Б) Цивільну;

В) Адміністративну;

Г) Кримінальну.

(Відповіді на запитання тестів у додатку А).

5.2. а) Бесіда. Висловіть свою думку щодо позитивних та негативних наслідків зменшення або, навпаки, збільшення податків.

б) Обгрунтуйте важливість існування податків для держави. Висловіть свою думку щодо важливих наслідків зникнення податків.

Висновок

Фінансова діяльність держави обумовлена тим, що в процесі виконання своїх повноважень їй потрібна значна кількість фінансових ресурсів, які у вигляді видатків витрачаються на утримання армії, правоохоронних чи державних органів, освіту, культуру, спорт, пенсійне забезпечення тощо. У зв’язку з цим держава повинна дбати про формування своїх прибутків – державної скарбниці (казни). Для цього вона збирає кошти у вигляді податків, зборів, різноманітних платежів, розподіляє їх відповідно до потреб суспільства і держави, здійснює контроль за дотриманням законності під час збирання, розподілу та використання державних ресурсів. Саме цю діяльність держави у фінансовій сфері регулюють норми фінансового права.

6 Підсумки заняття. Викладач оцінює роботу студентів на занятті, аналізує знання студентів за темою, мотивує виставлені студентам оцінки.

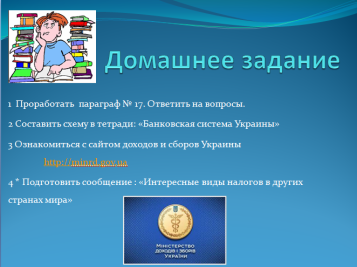

7 Домашнє завдання.

(Слайд 18)

1 Опрацювати текст підручника ст. 127 - 133 . 2 Скласти схему в зошиті: «Банківська система в Україні». 3 Ознайомитися з сайтом доходів і зборів України. 4* Підготувати повідомлення: «Цікаві види податків в інших країнах світу».

Додаток А

Відповіді на тестові завдання:

1) Б

2) В

3) Г

Додаток Б

|

Слайд 1

|

Слайд 2

|

|

Слайд 3

|

Слайд 4

|

|

Слайд 5

|

Слайд 6 |

|

Слайд 7

|

Слайд 8

|

|

Слайд 9

|

Слайд 10

|

|

Слайд 11 |

Слайд 12

|

|

Слайд 13

|

Слайд 14

|

|

Слайд 15

|

Слайд 16

|

|

Слайд 17

|

Слайд 18

|

про публікацію авторської розробки

Додати розробку