Подорож в казкову країну бухгалтерію

Подорож в казкову країну бухгалтерія

«Знання – скарб що, складається із дрібних крихт щоденного досвіду» Д.Писарев

Тема: “Облік каси і касових операцій”

Завдання: Закріпити отримані знання, навчитись правильно оформляти первинні та зведені касові документи,вести синтетичний облік касових операцій.

Нормативно-правове забезпечення

Напрямки контролю касових і банківських операцій Задачі з обліку касових операцій

Піраміда знань

Каса це - спеціальне обладнане та ізольоване приміщення, призначене для приймання - видачі, а також тимчасового зберігання грошових коштів. Виходячи з цього основним завданням каси є: 1.Тимчасове зберігання грошових коштів 2.Здійснення касових операцій. Поняття та призначення каси.

Матеріально відповідальна особа в касі є касир. Несе відповідальність за збереження грошових коштів та документів. З ним укладається договір про матеріальну відповідальність. Згідно порядку ведення касових операцій всім підприємствам, які здійснюють розрахункові операції готівкою, незалежно від форми власності , встановлюються ліміти залишку грошових коштів в касі. Дані ліміти встановлюються установою банку, в якому дане підприємство має відкриті рахунки, але розраховуються головним бухгалтером на розпорядження керівника. Розмір ліміту кожного підприємства доводить банк на протязі першого кварталу щорічно.

Розмір ліміту залежить від наступних факторів: 1.Специфіки та режиму роботи підприємства 2.Від розміру касових оборотів 3.Віддаленості підприємства від установ банку 4.Від встановлених строків та порядку здачі готівки в банк

1.Виручка від реалізації 2.Від підзвітних осіб 3.Грошові кошти із розрахункового рахунку Основними джерелами надходження грошових коштів в касу є:

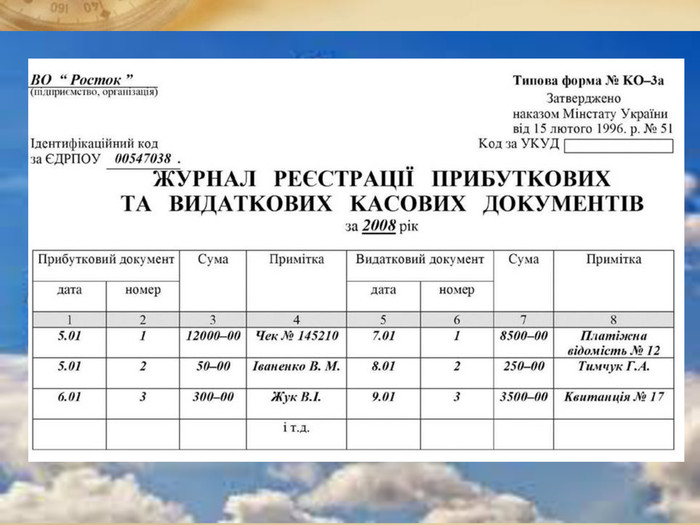

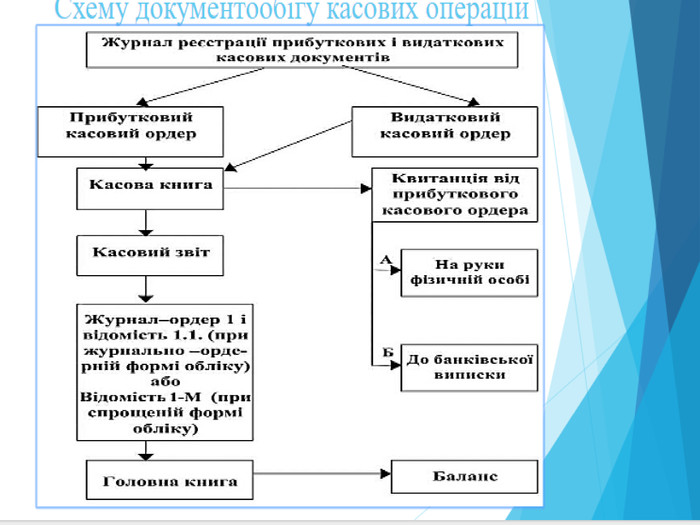

Первинним касовим документом є: 1.Пибутковий касовий ордер 2.Видатковий касовий ордер Зведеним документом який оформляються на основі первинних є: Касовий звіт Документальне відображення надходження та видачі грошових коштів з каси

Прибутковий касовий ордер (КО-1)

Видатковий касовий ордер (КО-2)

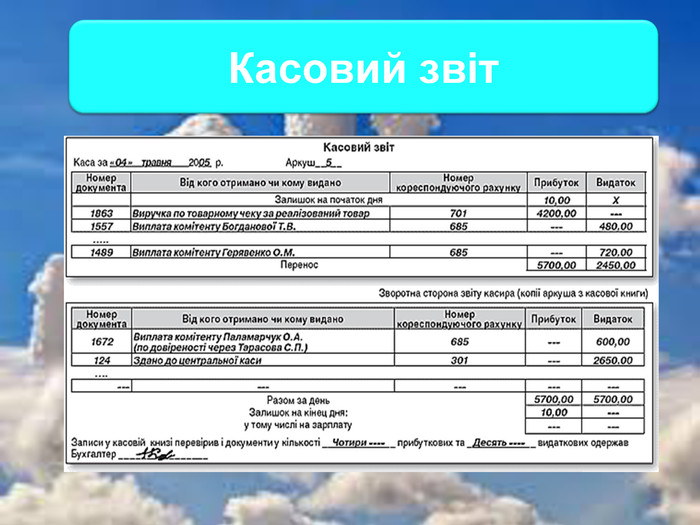

Касовий звіт

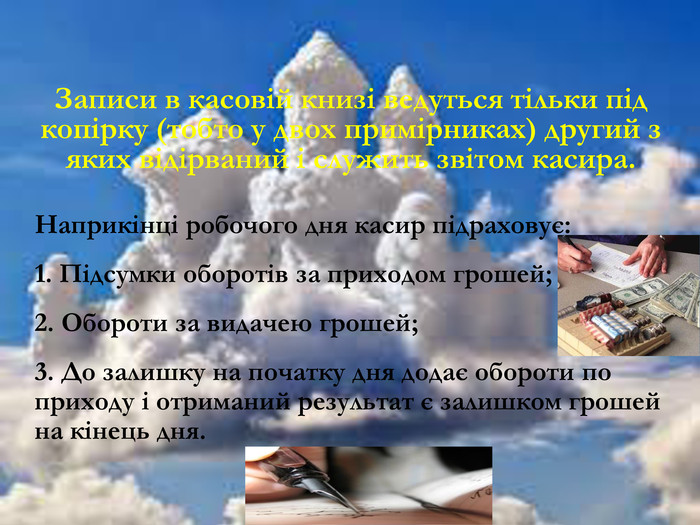

Записи в касовій книзі ведуться тільки під копірку (тобто у двох примірниках) другий з яких відірваний і служить звітом касира. Наприкінці робочого дня касир підраховує: 1. Підсумки оборотів за приходом грошей; 2. Обороти за видачею грошей; 3. До залишку на початку дня додає обороти по приходу і отриманий результат є залишком грошей на кінець дня.

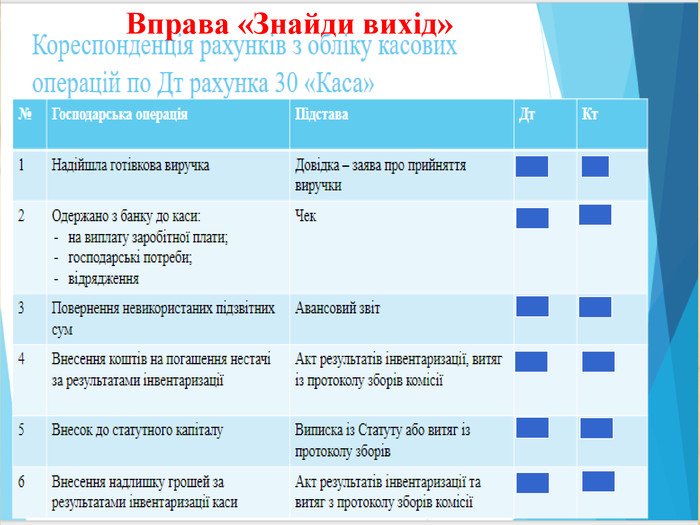

Вправа «Знайди вихід»

Музична бухгалтерія

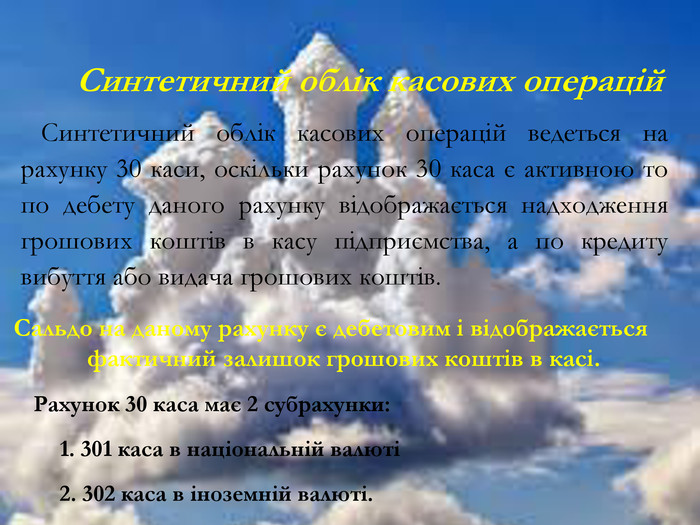

Сальдо на даному рахунку є дебетовим і відображається фактичний залишок грошових коштів в касі. Рахунок 30 каса має 2 субрахунки: 1. 301 каса в національній валюті 2. 302 каса в іноземній валюті. Синтетичний облік касових операцій ведеться на рахунку 30 каси, оскільки рахунок 30 каса є активною то по дебету даного рахунку відображається надходження грошових коштів в касу підприємства, а по кредиту вибуття або видача грошових коштів. Синтетичний облік касових операцій

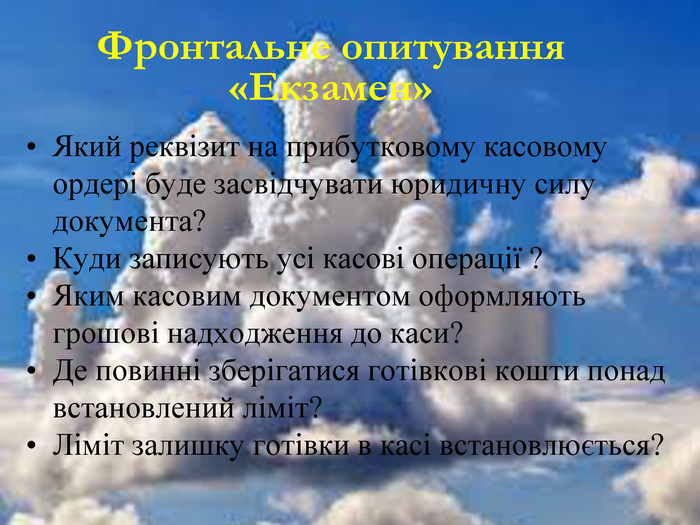

Фронтальне опитування «Екзамен» Який реквізит на прибутковому касовому ордері буде засвідчувати юридичну силу документа? Куди записують усі касові операції ? Яким касовим документом оформляють грошові надходження до каси? Де повинні зберігатися готівкові кошти понад встановлений ліміт? Ліміт залишку готівки в касі встановлюється?

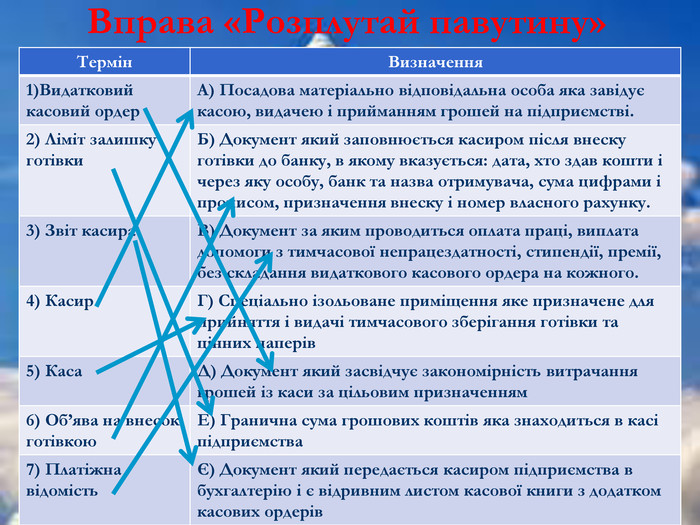

Вправа «Розплутай павутину» Термін Визначення 1)Видатковий касовий ордер А) Посадова матеріально відповідальна особа яка завідує касою, видачею і прийманням грошей на підприємстві. 2) Ліміт залишку готівки Б) Документ який заповнюється касиром після внеску готівки до банку, в якому вказується: дата, хто здав кошти і через яку особу, банк та назва отримувача, сума цифрами і прописом, призначення внеску і номер власного рахунку. 3) Звіт касира В) Документ за яким проводиться оплата праці, виплата допомоги з тимчасової непрацездатності, стипендії, премії, без складання видаткового касового ордера на кожного. 4) Касир Г) Спеціально ізольоване приміщення яке призначене для прийняття і видачі тимчасового зберігання готівки та цінних паперів 5) Каса Д) Документ який засвідчує закономірність витрачання грошей із каси за цільовим призначенням 6) Об’ява на внесок готівкою Е) Гранична сума грошових коштів яка знаходиться в касі підприємства 7) Платіжна відомість Є) Документ який передається касиром підприємства в бухгалтерію і є відривним листом касової книги з додатком касових ордерів

Королівські побажання

Домашнє завдання Опрацювати тему заняття (тема 2). Підготуватися до виконання лабораторної роботи

про публікацію авторської розробки

Додати розробку