Презентація на тему " Базові поняття програми 1С : Підприємство "

Тема. Базові поняття програми 1 С : Підприємство

План Поняття про Константи Довідники їх види . План рахунків

1. Поняття про Константи. Константи – дані, які використовують для роботи з постійною і умовно постійною інформацією, найчастіше це загальна інформація про організацію, в якій ведеться облік (назва організації, Розмір ПДВ,П І П директора, бухгалтера, касира і т. д.). Документи – для відображення будь-яких подій та управління розрахунками і даними. Як правило, набір документів 1 С співпадає з набором реальних первинних документів: платіжне доручення, рахунки, ПКО І ВКО

Звіти – призначені для отримання різноманітної інформації, яка містить підсумки або детальну інформацію, підібрану по певним критеріям. Звіти використовуються :1. Для аналізу бухгалтерських залишків і руху коштів (оборотно – сальдова відомість, журнал – ордер і. т.д.) 2. Для формування даних для податкової інспекції та інших інстанцій - регламентовані звіти (баланс, декларація по ПДВ, Форма 8 ДР і т.д.).

Доступ до довідників можна отримати 3-ма способами. 1-й: через головне меню - команда Довідники пункту Операції. Якою відкривають вікно для конкретного довідника. 2-й: через – пункт довідники, у спадному меню якого перелічені довідники.3-й: через панель інструментів, натискаючи на відповідну кнопку.

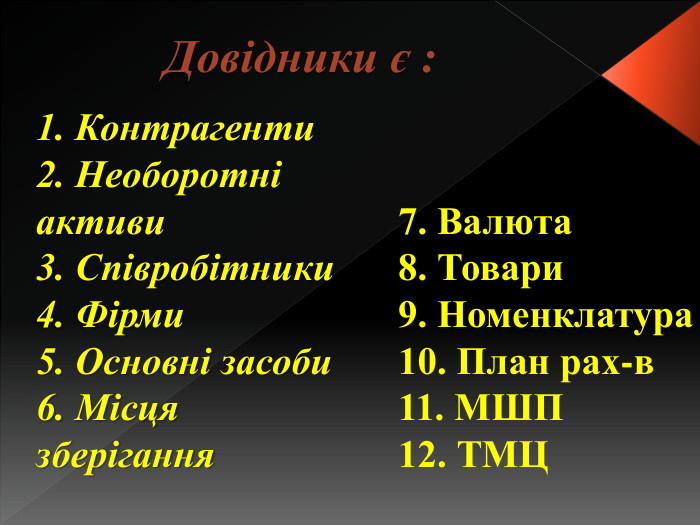

Довідники є : 1. Контрагенти2. Необоротні активи3. Співробітники4. Фірми5. Основні засоби6. Місця зберігання7. Валюта8. Товари 9. Номенклатура10. План рах-в11. МШП12. ТМЦ

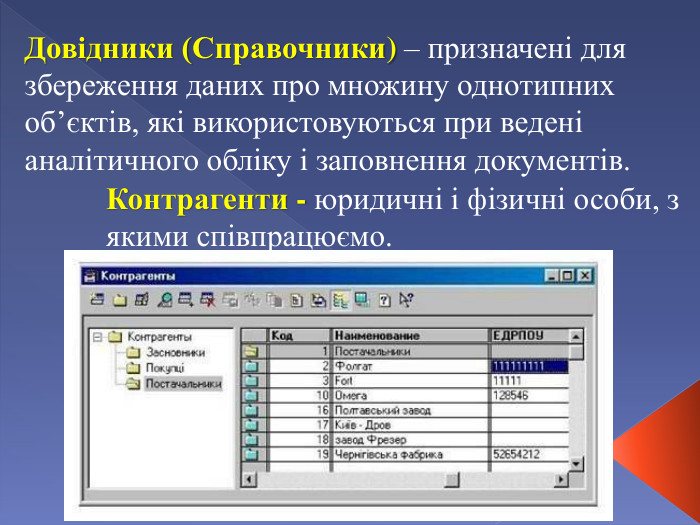

Довідники (Справочники) – призначені для збереження даних про множину однотипних об’єктів, які використовуються при ведені аналітичного обліку і заповнення документів. Контрагенти - юридичні і фізичні особи, з якими співпрацюємо.

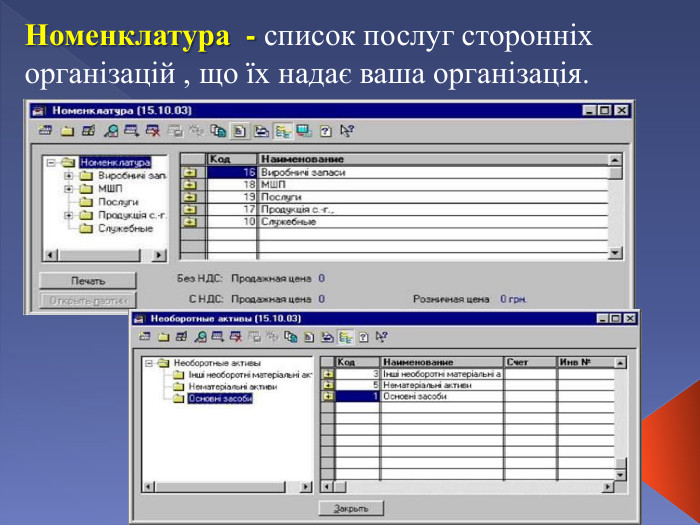

Номенклатура - список послуг сторонніх організацій , що їх надає ваша організація.

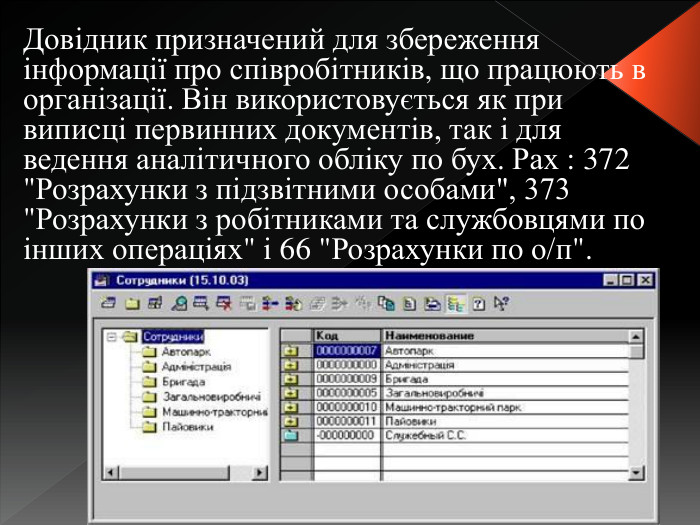

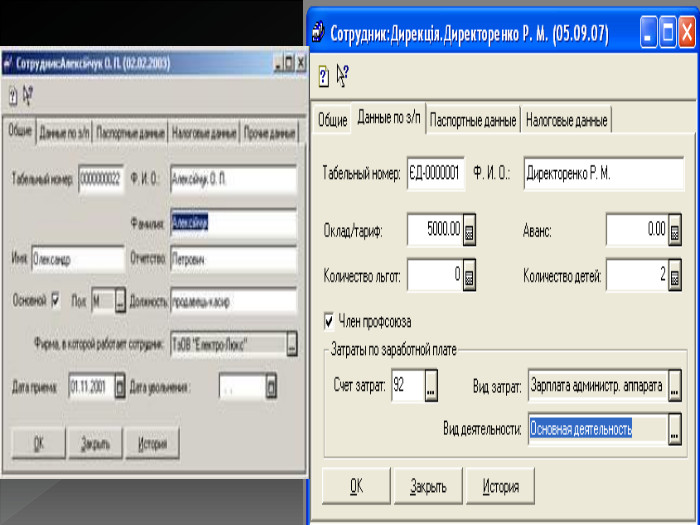

Довідник призначений для збереження інформації про співробітників, що працюють в організації. Він використовується як при виписці первинних документів, так і для ведення аналітичного обліку по бух. Рах : 372 "Розрахунки з підзвітними особами", 373 "Розрахунки з робітниками та службовцями по інших операціях" і 66 "Розрахунки по о/п".

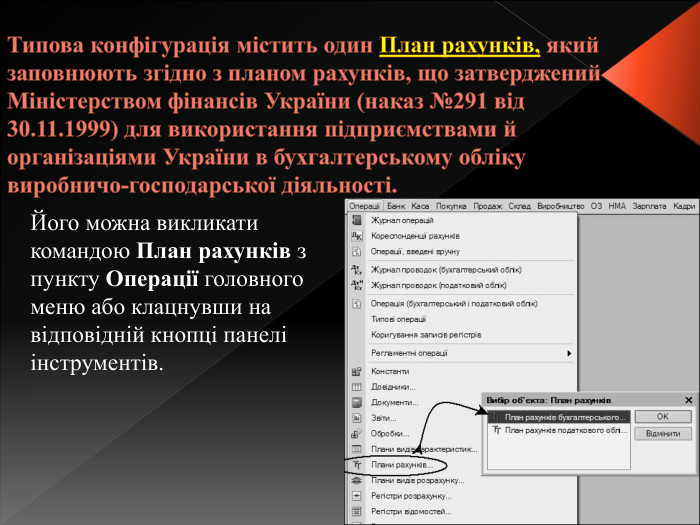

Типова конфігурація містить один План рахунків, який заповнюють згідно з планом рахунків, що затверджений Міністерством фінансів України (наказ №291 від 30.11.1999) для використання підприємствами й організаціями України в бухгалтерському обліку виробничо-господарської діяльності. Його можна викликати командою План рахунків з пункту Операції головного меню або клацнувши на відповідній кнопці панелі інструментів.

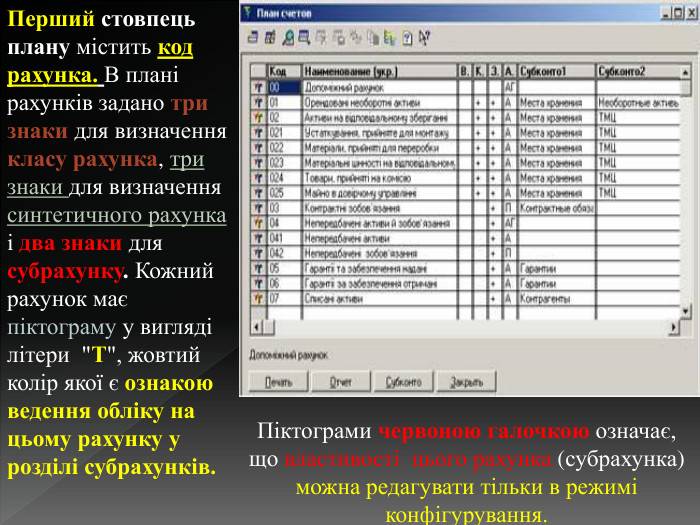

Перший стовпець плану містить код рахунка. В плані рахунків задано три знаки для визначення класу рахунка, три знаки для визначення синтетичного рахунка і два знаки для субрахунку. Кожний рахунок має піктограму у вигляді літери "Т", жовтий колір якої є ознакою ведення обліку на цьому рахунку у розділі субрахунків. Піктограми червоною галочкою означає, що властивості цього рахунка (субрахунка) можна редагувати тільки в режимі конфігурування.

Далі розміщені 4 стовпці з дивними назвами В., К., 3. і А., що містять кодові скорочення: В. - валютний облік, К. - кількісний облік, 3. Ознака поза балансовості , А. - тип сальдо. Наявність знака "+" біля певного рахунка у стовпці В. (К.) означає, що за рахунком ведуть валютний і кількісний облік. Наявність "+" у стовпці 3. визначає рахунок як позабалансовий. Стовпець А. відображає тип рахунка. Як відомо, рахунки бувають активні (А), пасивні (П) та активно-пасивні (АП).

про публікацію авторської розробки

Додати розробку