Презентація на тему: Рахунки бухгалтерського обліку і подвійний запис. План рахунків бухгалтерського обліку. Дисципліна "Бухгалтерський облік".

Презентація уроку - лекції з дисципліни "Бухгалтерський облік" на тему "Рахунки бухгалтерського обліку і подвійний запис. План рахунків бухгалтерського обліку." для студентів 2 курсу спеціальності "Облік і оподаткування".

УРОК № 8 ТЕМА: Рахунки бухгалтерського обліку і подвійний запис. План рахунків бухгалтерського обліку.

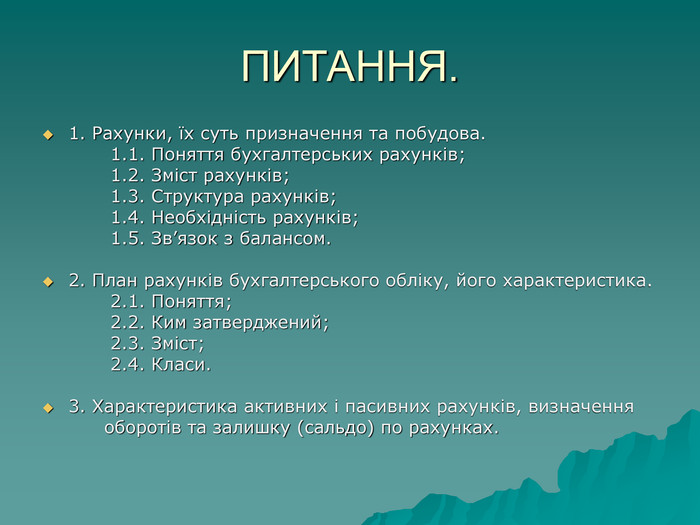

ПИТАННЯ. 1. Рахунки, їх суть призначення та побудова. 1.1. Поняття бухгалтерських рахунків; 1.2. Зміст рахунків; 1.3. Структура рахунків; 1.4. Необхідність рахунків; 1.5. Зв’язок з балансом. 2. План рахунків бухгалтерського обліку, його характеристика. 2.1. Поняття; 2.2. Ким затверджений; 2.3. Зміст; 2.4. Класи. 3. Характеристика активних і пасивних рахунків, визначення оборотів та залишку (сальдо) по рахунках.

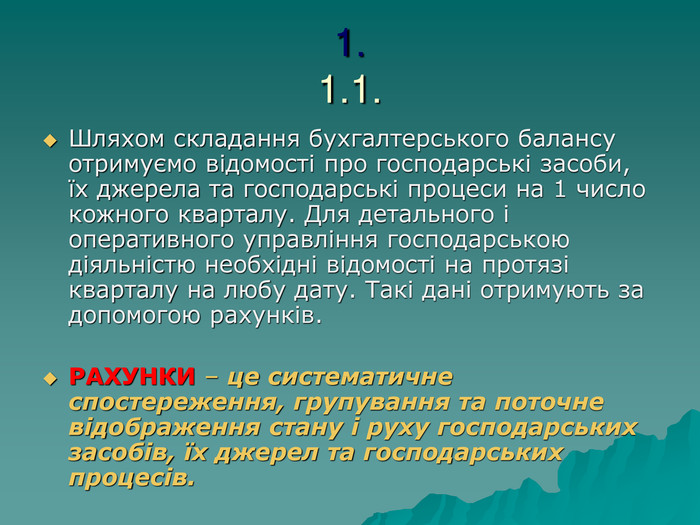

1. 1.1. Шляхом складання бухгалтерського балансу отримуємо відомості про господарські засоби, їх джерела та господарські процеси на 1 число кожного кварталу. Для детального і оперативного управління господарською діяльністю необхідні відомості на протязі кварталу на любу дату. Такі дані отримують за допомогою рахунків. РАХУНКИ – це систематичне спостереження, групування та поточне відображення стану і руху господарських засобів, їх джерел та господарських процесів.

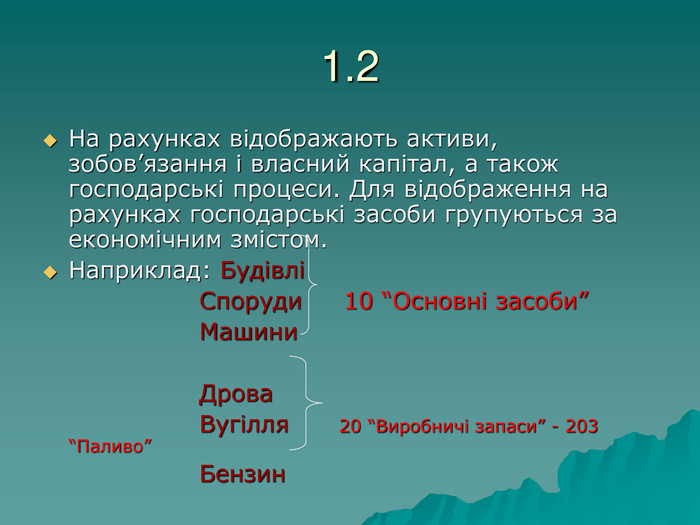

1.2 На рахунках відображають активи, зобов’язання і власний капітал, а також господарські процеси. Для відображення на рахунках господарські засоби групуються за економічним змістом. Наприклад: Будівлі Споруди 10 “Основні засоби” Машини Дрова Вугілля 20 “Виробничі запаси” - 203 “Паливо” Бензин

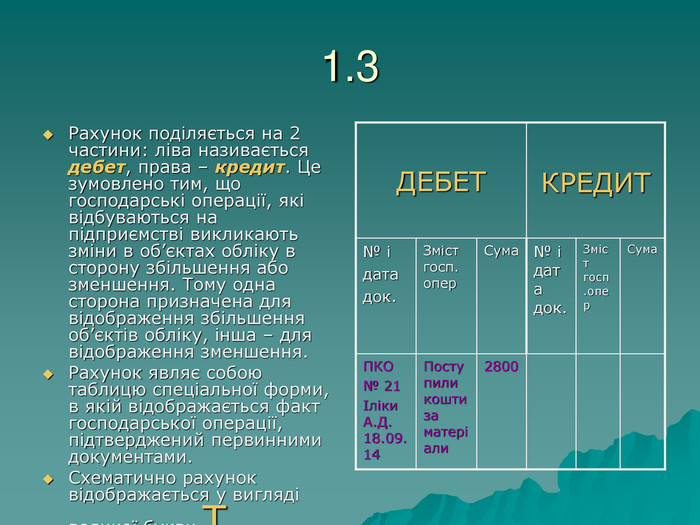

2800 Поступили кошти за матеріали ПКО № 21 Іліки А.Д. 18.09.14 Сума Зміст госп.опер № і дата док. Сума Зміст госп. опер № і дата док. КРЕДИТ ДЕБЕТ 1.3 Рахунок поділяється на 2 частини: ліва називається дебет, права – кредит. Це зумовлено тим, що господарські операції, які відбуваються на підприємстві викликають зміни в об’єктах обліку в сторону збільшення або зменшення. Тому одна сторона призначена для відображення збільшення об’єктів обліку, інша – для відображення зменшення. Рахунок являє собою таблицю спеціальної форми, в якій відображається факт господарської операції, підтверджений первинними документами. Схематично рахунок відображається у вигляді великої букви Т

1.4. Рахунки необхідні для того, щоб отримати інформацію про поступлення або витрачання засобів, збільшення або зменшення зобов’язань, фінансові результати, а також визначення залишку на кінець періоду на певну дату.

1.5. Рахунки знаходять своє відображення в балансі. Вони поділяються на активні, пасивні, активно - пасивні. Ті статті, що знаходяться в активі балансу заповнюються на підставі активних рахунків, ті що в пасиві – пасивних рахунків. Активно – пасивні знаходять своє відображення і в активі і в пасиві балансу.

2 2.1. ПЛАН РАХУНКІВ – це систематизований перелік рахунків бухгалтерського обліку, який визначає побудову системи обліку на підприємстві. В основу побудови плану рахунків покладена класифікація рахунків за економічним змістом.

План рахунків затверджений наказом Міністерства фінансів України № 291 від 30.11.1999 року 2.2.

2.3. В плані рахунків вказується: 1. Синтетичні рахунки (рахунки 1 порядку): код і назва; 2. Субрахунки (рахунки 2 порядку): код і назва; 3. Кореспонденція. Кожному синтетичному рахунку в плані рахунків присвоєно код, який визначає його належність до відповідного класу. Коди використовуються при складанні бухгалтерських проведень і у записах в облікові реєстри – це значно скорочує і прискорює облікові роботи, а також полегшує їх механізацію.

2.4. Всі рахунки в плані згруповано в класи за економічним змістом: 1 клас: Необоротні активи; 2 клас: Запаси; 3 клас: Кошти, розрахунки та інші активи; 4 клас: Власний капітал та забезпечення зобов’язань; 5 клас: Довгострокові зобов’язання; 6 клас: Поточні зобов’язання; 7 клас: Доходи і результати діяльності; 8 клас: Витрати за елементами; 9 клас: Витрати діяльності; 0 клас: Позабалансові рахунки. До плану рахунків додається інструкція по застосуванню рахунків бухгалтерського обліку, в які дається коротка характеристика кожного рахунку та типова кореспонденція рахунків.

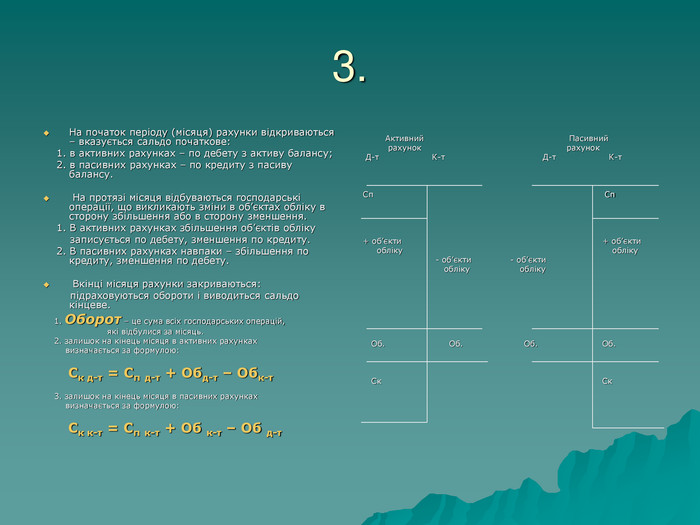

3. На початок періоду (місяця) рахунки відкриваються – вказується сальдо початкове: 1. в активних рахунках – по дебету з активу балансу; 2. в пасивних рахунках – по кредиту з пасиву балансу. На протязі місяця відбуваються господарські операції, що викликають зміни в об’єктах обліку в сторону збільшення або в сторону зменшення. 1. В активних рахунках збільшення об’єктів обліку записується по дебету, зменшення по кредиту. 2. В пасивних рахунках навпаки – збільшення по кредиту, зменшення по дебету. Вкінці місяця рахунки закриваються: підраховуються обороти і виводиться сальдо кінцеве. 1. Оборот – це сума всіх господарських операцій, які відбулися за місяць. 2. залишок на кінець місяця в активних рахунках визначається за формулою: Ск д-т = Сп д-т + Обд-т – Обк-т 3. залишок на кінець місяця в пасивних рахунках визначається за формулою: Ск к-т = Сп к-т + Об к-т – Об д-т Активний Пасивний рахунок рахунок Д-т К-т Д-т К-т Сп Сп + об’єкти + об’єкти обліку обліку - об’єкти - об’єкти обліку обліку Об. Об. Об. Об. Ск Ск

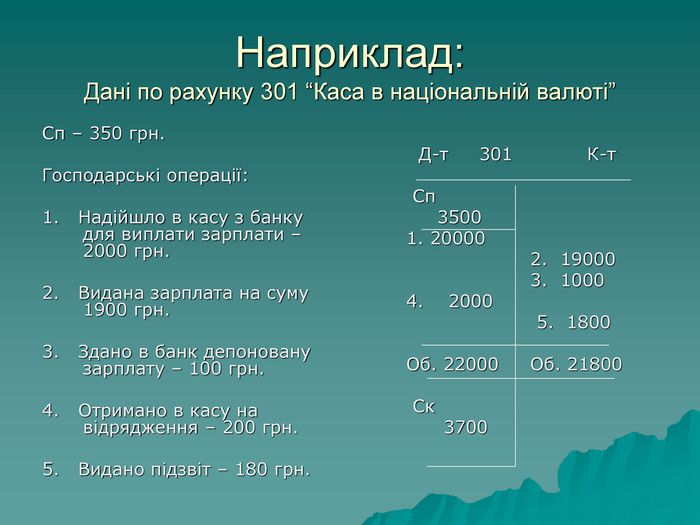

Наприклад: Дані по рахунку 301 “Каса в національній валюті” Сп – 350 грн. Господарські операції: 1. Надійшло в касу з банку для виплати зарплати – 2000 грн. 2. Видана зарплата на суму 1900 грн. 3. Здано в банк депоновану зарплату – 100 грн. 4. Отримано в касу на відрядження – 200 грн. 5. Видано підзвіт – 180 грн. Д-т 301 К-т Сп 3500 1. 20000 2. 19000 3. 1000 4. 2000 5. 1800 Об. 22000 Об. 21800 Ск 3700

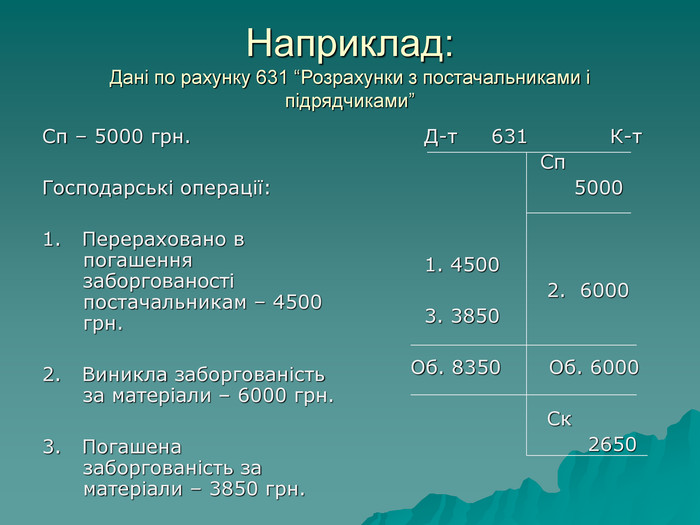

Наприклад: Дані по рахунку 631 “Розрахунки з постачальниками і підрядчиками” Сп – 5000 грн. Господарські операції: 1. Перераховано в погашення заборгованості постачальникам – 4500 грн. 2. Виникла заборгованість за матеріали – 6000 грн. 3. Погашена заборгованість за матеріали – 3850 грн. Д-т 631 К-т Сп 5000 1. 4500 2. 6000 3. 3850 Об. 8350 Об. 6000 Ск 2650

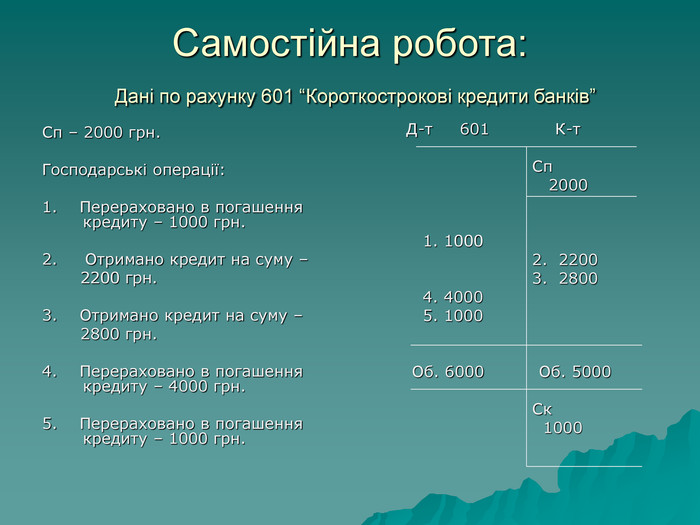

Самостійна робота: Дані по рахунку 601 “Короткострокові кредити банків” Сп – 2000 грн. Господарські операції: 1. Перераховано в погашення кредиту – 1000 грн. 2. Отримано кредит на суму – 2200 грн. 3. Отримано кредит на суму – 2800 грн. 4. Перераховано в погашення кредиту – 4000 грн. 5. Перераховано в погашення кредиту – 1000 грн. Д-т 601 К-т Сп 2000 1. 1000 2. 2200 3. 2800 4. 4000 5. 1000 Об. 6000 Об. 5000 Ск 1000

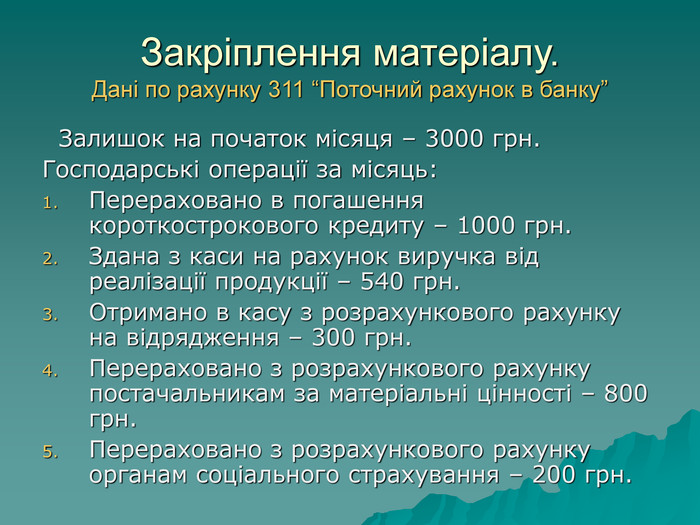

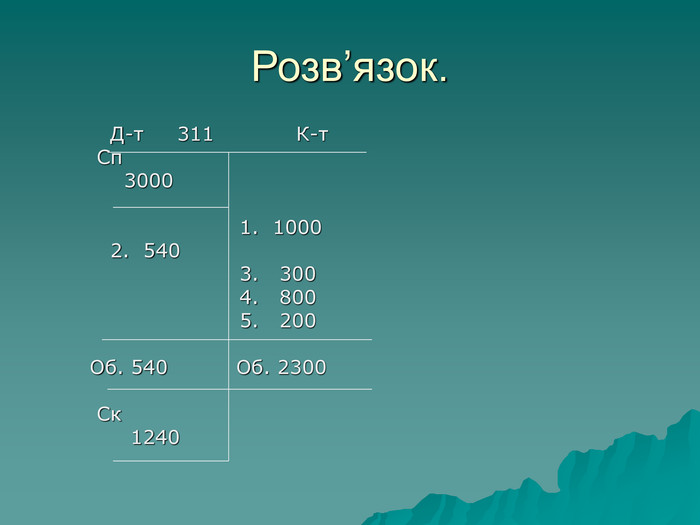

Закріплення матеріалу. Дані по рахунку 311 “Поточний рахунок в банку” Залишок на початок місяця – 3000 грн. Господарські операції за місяць: Перераховано в погашення короткострокового кредиту – 1000 грн. Здана з каси на рахунок виручка від реалізації продукції – 540 грн. Отримано в касу з розрахункового рахунку на відрядження – 300 грн. Перераховано з розрахункового рахунку постачальникам за матеріальні цінності – 800 грн. Перераховано з розрахункового рахунку органам соціального страхування – 200 грн.

Розв’язок. Д-т 311 К-т Сп 3000 1. 1000 2. 540 3. 300 4. 800 5. 200 Об. 540 Об. 2300 Ск 1240

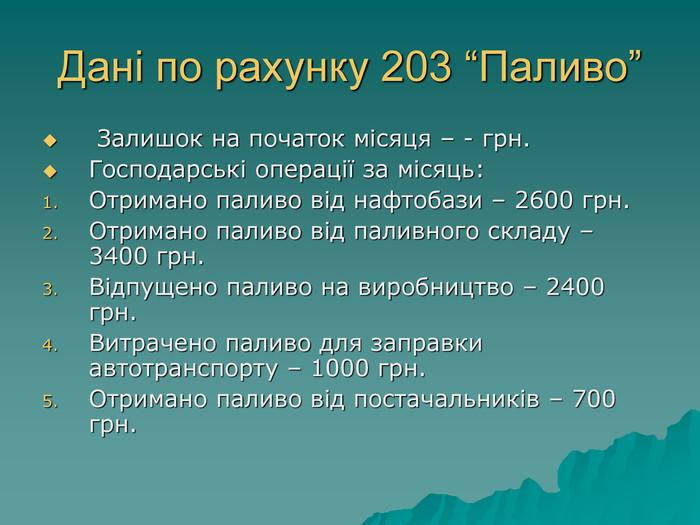

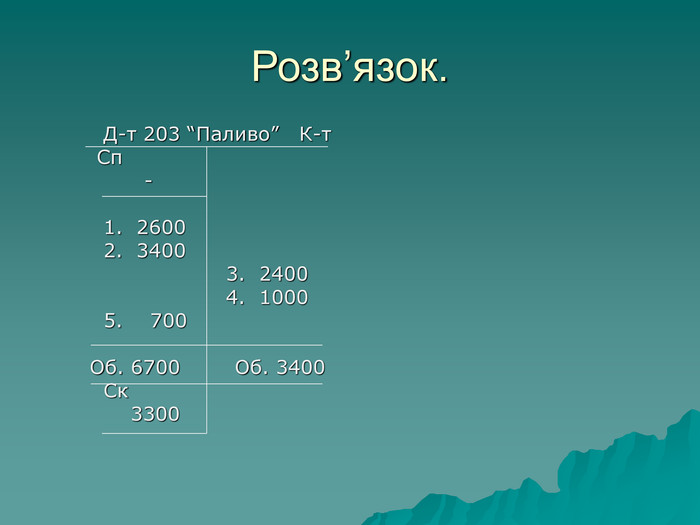

Дані по рахунку 203 “Паливо” Залишок на початок місяця – - грн. Господарські операції за місяць: Отримано паливо від нафтобази – 2600 грн. Отримано паливо від паливного складу – 3400 грн. Відпущено паливо на виробництво – 2400 грн. Витрачено паливо для заправки автотранспорту – 1000 грн. Отримано паливо від постачальників – 700 грн.

Розв’язок. Д-т 203 “Паливо” К-т Сп - 1. 2600 2. 3400 3. 2400 4. 1000 5. 700 Об. 6700 Об. 3400 Ск 3300

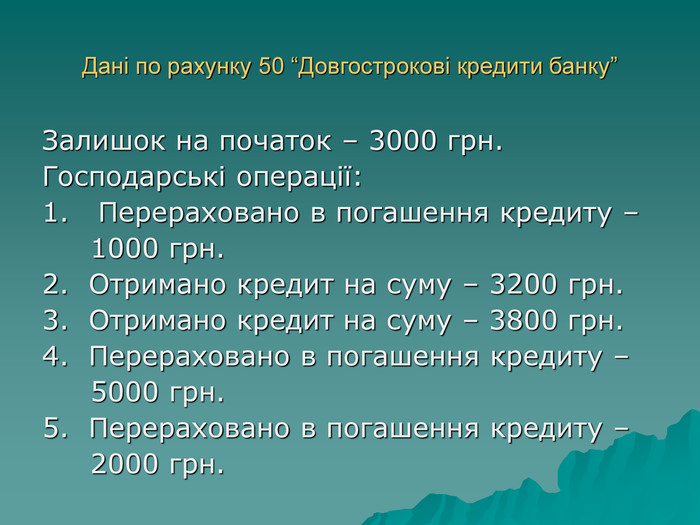

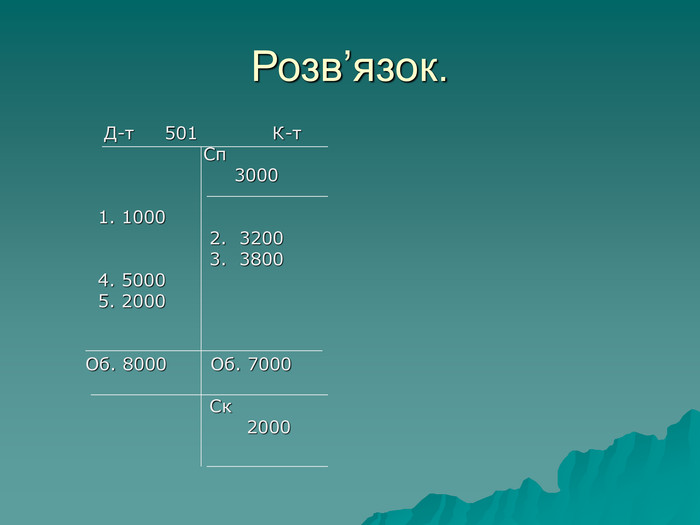

Дані по рахунку 50 “Довгострокові кредити банку” Залишок на початок – 3000 грн. Господарські операції: 1. Перераховано в погашення кредиту – 1000 грн. 2. Отримано кредит на суму – 3200 грн. 3. Отримано кредит на суму – 3800 грн. 4. Перераховано в погашення кредиту – 5000 грн. 5. Перераховано в погашення кредиту – 2000 грн.

Розв’язок. Д-т 501 К-т Сп 3000 1. 1000 2. 3200 3. 3800 4. 5000 5. 2000 Об. 8000 Об. 7000 Ск 2000

М.В. Кужельний, В.Г. Лінник, стор. 28-43, 111-143 Н.М. Ткаченко, стор. 48-71 План рахунків – вивчити рахунки 1 – 3 класу. Домашнє завдання:

УРОК ЗАКІНЧЕНИЙ. ДЯКУЮ ЗА УВАГУ

про публікацію авторської розробки

Додати розробку