Презентація на тему: "Суть кредиту, його переваги та недоліки. Поняття кредитної картки та її особливості. Правила користування кредитними картками."

Суть кредиту, його переваги та недоліки. Поняття кредитної картки та її особливості. Правила користування кредитними картками.

Суть кредиту — це надання коштів банком чи фінустановою позичальнику на певний строк із зобов'язанням повернути їх із відсотками. Час від часу нам потрібні гроші для покриття наших потреб. У такі моменти на допомогу може прийти кредит. Фінансовий інструмент, який дозволяє швидко вирішити матеріальні питання або реалізувати великі покупки. У цій презентації ми з вамми розглянемо, що таке кредит, які бувають його види, а також його переваги та недоліки.І так…. Що таке кредит простими словами?Кредит — це фінансова домовленість, згідно з якою одна сторона (кредитор) передає іншій (позичальнику) гроші або інші ресурси на певний період з умовою повернення і, майже завжди, сплати відсотків за користування. Але є винятки. Якщо простіше, то ви отримуєте певну суму зараз, а повертаєте пізніше трохи більше, ніж взяли. Наприклад, якщо взяти 10 000 грн під 20% річних, через рік доведеться повернути близько 12 000 грн (10 000 основного боргу + 2 000 грн відсотків). Важливо те, що кредит може надаватися не лише грошима, а інколи це товар у розстрочку або послуга з відкладеною оплатою. Але в усіх випадках суть одна: тимчасове користування чужими коштами з подальшим поверненням. Кредит - це гроші, які вам позичає фінансова установа з умовою, що ви повернете ці гроші пізніше разом з процентами

Які є види кредитів?Кредити можна класифікувати за різними критеріями - за метою використання, за строками, за забезпеченням тощо. На практиці існує багато різновидів позик. Наприклад, Національний банк України офіційно виокремлює такі форми кредиту, як банківський, комерційний, лізинговий, іпотечний, бланковий (без застави), консорціумний, споживчий тощо. Давайте розглянемо основні види кредитів, з якими більшість стикається у повсякденному житті: Споживчий кредит. Позика на особисті витрати: покупка товарів, оплата послуг, ремонт, відпочинок тощо. Як правило, нецільовий (на будь-які потреби) або цільовий (на конкретну покупку). Зазвичай більша процентна ставка через те, що немає застави.Іпотечний кредит. Кредит на довгий термін для придбання нерухомості (квартира, будинок, земельна ділянка). Є забезпеченим – придбане житло або інша нерухомість виступає заставою. Термін погашення зазвичай від 5 років. Відсоткова ставка нижча, ніж у споживчих позик, завдяки наявності застав, але важливо розуміти що потребує початкового внеску.

Автокредит. Цільовий кредит на купівлю автомобіля.. Зазвичай забезпечений заставою, самим автомобілем до повного погашення. Строк кредитування часто 1–5 років. Банк може вимагати початковий внесок (наприклад, 10-30% ціни авто) і страхування машини. Кредитна картка. Відновлювальна кредитна лінія на банківській картці. Банк встановлює ліміт коштів, якими клієнт може користуватися в мінус. За використання кредитних коштів нараховуються відсотки, але часто є пільговий період (наприклад, 30–60 днів), коли борг можна погасити без відсотків. Віртуальна картка з кредитним лімітом зручна для дрібних повсякденних витрат. Мікрокредит. Невелика сума грошей, позичена зазвичай небанківською фінансовою установою або онлайн-сервісом на короткий термін (до 30 днів). Видається без застави, часто без довідки про доходи – потрібен лише паспорт і код. Натомість має дуже високі відсотки. Ризикований вид позики, придатний лише для термінових дрібних потреб, коли немає інших варіантів.

Бізнес-кредит. Кредит для підприємців або компаній на розвиток бізнесу. Може надаватися банками під бізнес-план, фінансову звітність та заставу (майно підприємства, обладнання, товарні запаси). Умови індивідуальні: суми більші, строки можуть бути як короткі (на поповнення оборотних коштів), так і довгі (інвестиційні проекти). Відсоткова ставка залежить від ризиків бізнесу. Варто зазначити, що класифікація кредитів може бути і ширшою. Наприклад, існують: комерційний кредит (відстрочка платежу між компаніями за товари/послуги), лізинг (оренда з правом викупу, фактично форма кредитування покупки майна), овердрафт (кредитний ліміт на рахунку, коли можна піти “в мінус”), ломбардний кредит (позика під заставу цінної речі в ломбарді) та інші форми. Але для пересічного споживача найчастіше мова йде про банківські кредити, іпотеки, автокредити або кредитні картки. Саме на них варто звернути увагу, беручи позику.

Коли варто брати кредит. Брати кредит чи ні, важливе фінансове рішення. Кредит не можна сприймати як просто додаткові гроші: це додаткове фінансове навантаження.. Тому позика має сенс лише в певних ситуаціях. Ось основні сценарії, коли кредит може бути виправданим: Необхідна велика покупка, без якої не обійтися. Наприклад, житло для родини або автомобіль, що потрібен для роботи чи бізнесу. Надзвичайна ситуація або термінова потреба. Якщо сталася біда, терміново потрібні кошти на лікування, дороговартісну операцію, терміновий ремонт даху, що протікає. Розвиток власної справи, інвестиція в освіту або кар’єру. У таких випадках позика може бути доцільною, адже деякі інвестиції потребують значних коштів одразу. Вигідна покупка або можливість, яка з’явилася зараз. Іноді кредит беруть, щоб скористатися вигідною нагодою: скажімо, значна знижка на товар або аукціон з продажу нерухомості за привабливою ціною. Покращення кредитної історії. Звучить парадоксально, але невеликий кредит, взятий і вчасно погашений, може підвищити ваш кредитний рейтинг. Іноді люди беруть дрібний швидкий кредит або товар в розстрочку, просто щоб сформувати позитивну історію на майбутнє (наприклад, перед іпотекою). Не варто позичати гроші імпульсивно, через бажання моментальної вигоди чи тиску обставин, не прорахувавши наслідки. Кредит може бути корисним фінансовим інструментом, якщо використовувати його розумно.

Плюси та мінуси кредиту: Будь-яке фінансове рішення має дві сторони. Розглянемо переваги і недоліки кредитів.: Плюси кредиту. Мінуси кредиту. Швидкий доступ до грошей. Дозволяє отримати потрібні кошти одразу, не чекаючи, поки назбирається вся сума. Переплата за користування. Кредит не безкоштовний – доведеться повернути більше, ніж позичили. Але не завжди, є пільговий період у кредитних карток. Вирішення надзвичайних ситуацій. Кредит може стати фінансовою подушкою при форс-мажорах. Боргове навантаження. Взятий кредит накладає довгострокові зобов’язання на ваш бюджет. Покращення рівня життя та інвестиції. Позика допомагає придбати житло, автомобіль, освіту – те, що підвищує якість життя або дохід. Ризик втрат при несплаті. Якщо ви не зможете платити, наслідки важкі: штрафи, пені, зіпсована кредитна історія, стягнення заставного майна (за іпотекою чи автокредитом), судові позови. Кредитна історія та довіра. Своєчасне погашення позик формує позитивну кредитну історію. . Можливість залежності від кредитів. Легкий доступ до позик може розхолоджувати: людина звикає жити в борг, брати нові кредити для погашення старих. Практична порада: перед оформленням позики сядьте і напишіть два списки, “Плюси” і “Мінуси” cаме для вашої ситуації. Врахуйте і цифри (скільки переплачуєте, який платіж на місяць), і нематеріальні речі (стрес від боргу, відповідальність). Це допоможе прийняти зважене рішення. Кредит – не зло і не благо само по собі, все залежить від того, наскільки розумно ви ним скористаєтеся.

Кредитна картка та її особливостіНевіддільною частиною повсякденного життя стала кредитна картка. З її допомогою можна миттєво здійснювати покупки та отримувати доступ до додаткових коштів у разі необхідності. Попри слово «кредит», мета картки полягає в тому, щоб допомогти вам у фінансовому плануванні. Розгляньмо основні особливості картки з кредитним лімітом, переваги та обмеження використання кредитної картки, які варто враховувати.

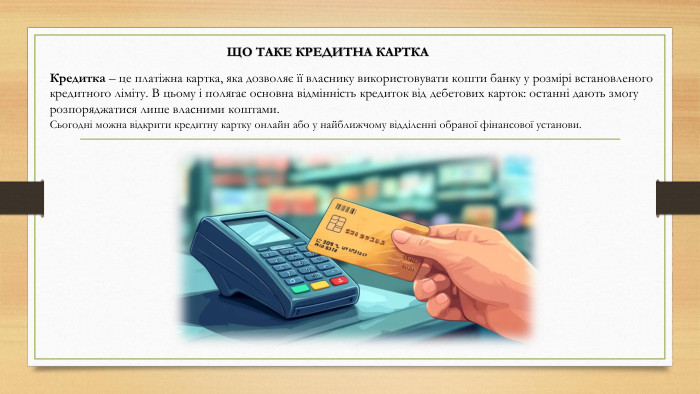

Що таке кредитна картка. Кредитка – це платіжна картка, яка дозволяє її власнику використовувати кошти банку у розмірі встановленого кредитного ліміту. В цьому і полягає основна відмінність кредиток від дебетових карток: останні дають змогу розпоряджатися лише власними коштами. Сьогодні можна відкрити кредитну картку онлайн або у найближчому відділенні обраної фінансової установи.

Особливості кредитних карток. Низка унікальних характеристик відрізняє їх від інших платіжних інструментів: Кредитний ліміт картки. Це максимальна сума коштів, яку банк дозволяє вам витратити за кредитною карткою з кредитним лімітом. Його розмір встановлюється банком індивідуально, базуючись на вашій платоспроможності, кредитній історії та внутрішніх правилах. З часом він може збільшуватися, якщо ви будете своєчасно виплачувати борг. Пільговий період (грейс-період). Це термін, протягом якого ви можете користуватися коштами банку без сплати відсотків. Тривалість пільгового періоду варіюється від 30 до 60 днів, тож дуже важливо розуміти, як працює кредитна картка саме у вашому випадку. Відсотки за кредитною карткою. Якщо до завершення пільгового періоду заборгованість повністю не погашена, банк починає нараховувати відсотки на невиплачену суму. Вони можуть бути високими, тому завжди дотримуйтеся графіка погашення заборгованості.

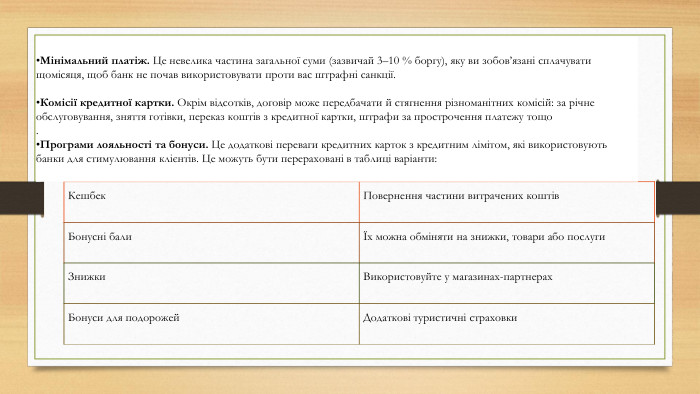

Кешбек. Повернення частини витрачених коштів. Бонусні балиЇх можна обміняти на знижки, товари або послуги. Знижки. Використовуйте у магазинах-партнерах. Бонуси для подорожей. Додаткові туристичні страховки. Мінімальний платіж. Це невелика частина загальної суми (зазвичай 3–10 % боргу), яку ви зобов’язані сплачувати щомісяця, щоб банк не почав використовувати проти вас штрафні санкції. Комісії кредитної картки. Окрім відсотків, договір може передбачати й стягнення різноманітних комісій: за річне обслуговування, зняття готівки, переказ коштів з кредитної картки, штрафи за прострочення платежу тощо. Програми лояльності та бонуси. Це додаткові переваги кредитних карток з кредитним лімітом, які використовують банки для стимулювання клієнтів. Це можуть бути перераховані в таблиці варіанти:

Окремо варто згадати про безконтактні технології та онлайн-можливості. Як і дебетові картки, кредитні дають змогу здійснювати безконтактні оплати за допомогою NFC-технології: через термінали, смартфони або годинники. Також низка фінансових установ пропонує оформити віртуальну кредитну картку. Вона не має фізичного носія і призначена для онлайн-розрахунків. Значно спростила життя користувачам і можливість відкрити кредитну картку онлайн.

Переваги та недоліки використання кредитних карток. Ми розглянули особливості кредитних карток, проте варто ще виділити основні плюси та мінуси цього банківського продукту. Доступ до додаткових коштів. Можливість мати фінансову подушку на випадок непередбачених витрат. Це дозволяє покрити термінові потреби, не звертаючись до мікропозик. Зручність кредитної картки та безпека. Оплата онлайн значно зручніша за готівку, особливо для покупок в інтернеті або подорожей. У разі втрати або крадіжки картки її можна швидко заблокувати, а кошти будуть захищені банком. Пільговий період без відсотків. Користуватися грошима банку можна безплатно протягом 30–60 днів, що є величезним плюсом, якщо ви встигаєте повернути борг вчасно. Бонуси та привілеї. Кешбек, знижки, бонусні бали та милі суттєво заощаджуватимуть ваші кошти у разі регулярного використання кредитної картки. Формування кредитної історії. Своєчасне погашення заборгованості позитивно впливає на вашу кредитну історію. Це відкриває двері до більших кредитів (наприклад, іпотеки або автокредиту) та більш вигідних умов у майбутньому. Використання кредитної картки за кордоном. Це незамінний засіб розрахунку під час подорожей. Ви можете оплачувати товари та послуги у будь-якій країні, уникаючи необхідності обмінювати готівку. Можливість відкрити онлайн. Сучасні технології дозволяють отримати кредитну картку онлайн, без візиту до відділення банку. Переваги кредитної картки

Недоліки кредитної картки. Високі відсотки. По закінченню пільгового періоду відсотки за кредитною карткою можуть бути дуже високими. Комісії за зняття готівки. На цю операцію, як правило, не поширюється пільговий період, що робить готівкові операції невигідними. Ризик накопичення боргу. Спокуса витрачати більше, ніж ви можете собі дозволити, є головним ризиком. Неконтрольовані витрати за кредитною карткою можуть призвести до швидкого зростання заборгованості, з якою важко впоратися. Вплив на кредитну історію. Прострочення платежів, несплата мінімальних внесків за кредитною карткою з кредитним лімітом негативно позначаться на вашій кредитній історії, що може ускладнити отримання інших фінансових послуг у майбутньому. Складність розуміння умов картки з кредитним лімітом. Деякі з них мають складні умови та приховані комісії, які можуть бути неочевидними для недосвідченого користувача. Важливо завжди читати договір до кінця.І головне: обираючи картку з кредитним лімітом, уважно читайте всі умови договору. Не соромтеся ставити питання менеджерам банку, як оформити кредитну картку, що буде, якщо протермінувати платіж тощо.

Розгляньмо, як користуватися кредитною карткою. Вже в момент відкриття рахунку банк встановлює розмір кредитного ліміту картки. У момент, коли на вашому основному рахунку закінчуються гроші, ви можете продовжувати здійснювати оплату покупок, переказ з картки на картку та зняття готівки коштом фінансової установи. Головне – витрачені кошти потрібно повернути шляхом поповнення картки у визначений договором термін.

Висновок. Кредит — це інструмент, який дає можливість вирішити фінансові питання, але водночас накладує відповідальність. Легкість оформлення не повинна вводити в оману, кожен кредит створює зобов’язання. Перш ніж позичати, варто чітко розуміти, навіщо саме вам ці кошти, скільки доведеться переплатити і чи зможете ви це потягнути. Читайте умови, рахуйте реальну вартість, плануйте бюджет із запасом. Закон захищає позичальника, але тільки якщо сам позичальник діє свідомо. Маєте право знати всі умови, достроково погасити борг, відмовитися від нав’язаних послуг. Якщо користуєтесь кредитом, використовуйте його за призначенням і не відкладайте платежі. Кредит має бути інструментом для досягнення цілей, а не джерелом фінансових проблем.

https://raiffeisen.ua/uk/aem/blog/kredyty/shcho-take-kredyt.htmlhttps://rates.fm/ua-uk/credits/kreditna-kartka-ta-yiyi-osoblivosti/Посилання на джерела інформації при створені презентації: ДЯКУЮ ЗА УВАГУ

про публікацію авторської розробки

Додати розробку