Презентація "Вартість грошей у часі"

Вартість грошей

Напис. Для позичальника проценти – це плата за користування коштами. Для кредитора – дохід, який він може отримати за надання в користування певної грошової суми. Для інвестора – дохід, який він може отримати, інвестуючи в якийсь актив. Процентна ставка

Майбутня вартість грошей. Для розрахунку майбутньої вартості грошей важливе значення має спосібнарахування процентів, а саме:- чи вони нараховуються методом простих процентів- чи методом складних процентів

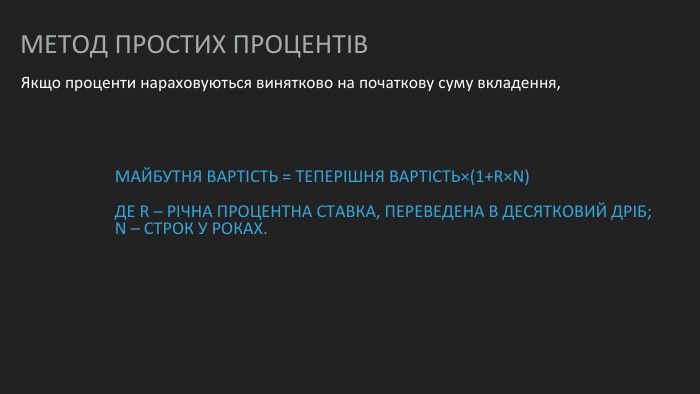

метод простих процентів. Якщо проценти нараховуються винятково на початкову суму вкладення,Майбутня вартість = Теперішня вартість×(1+r×n)де r – річна процентна ставка, переведена в десятковий дріб;n – строк у роках.

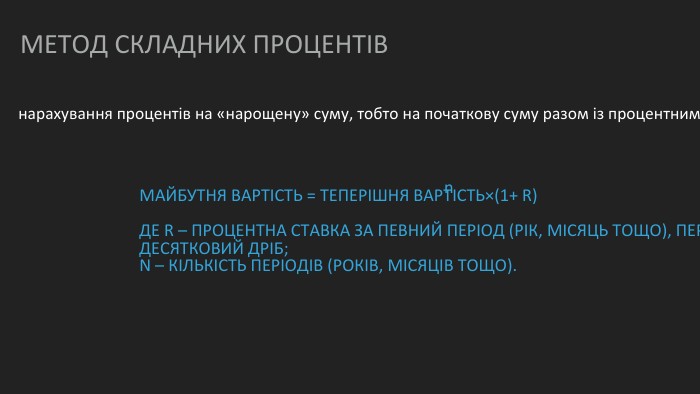

метод складних процентівнарахування процентів на «нарощену» суму, тобто на початкову суму разом із процентним доходом, отриманим за попередній період. Майбутня вартість = Теперішня вартість×(1+ r)де r – процентна ставка за певний період (рік, місяць тощо), переведена вдесятковий дріб;n – кількість періодів (років, місяців тощо).n

ануїтет. Однакова сума грошей, яку вкладають або отримують через рівні проміжкиx часу впродовж певного періоду, називається ануїтетом. Напис

Теперішня вартість певної суми грошей. Теперішня вартість грошей – це вартість тієї суми грошей, яка у вас є або має бути зараз, щоб досягти певної цілі в майбутньому. Регулярні внески можна робити самому, інвестуючи або розміщуючи кошти на депозиті. А можна регулярні внески отримувати через певний період часу. Найпоширенішим прикладом такої ситуації є вклади в недержавні пенсійні фонди, які здійснюються, щоб отримувати регулярний додатковий дохід (недержавну пенсію) після досягнення певного віку.

Дякую за увагу

-

Дякую.

Дякую.

про публікацію авторської розробки

Додати розробку