Презентація "Акцизний податок"

АКЦИЗНИЙ ПОДАТОК 1. Акцизний податок. Платники податку, об'єкт та база оподаткування. 2. Перелік підакцизних товарів, ставки податку. 3. Порядок обчислення податку з товарів, вироблених на території України. 4. Порядок і строки сплати податку

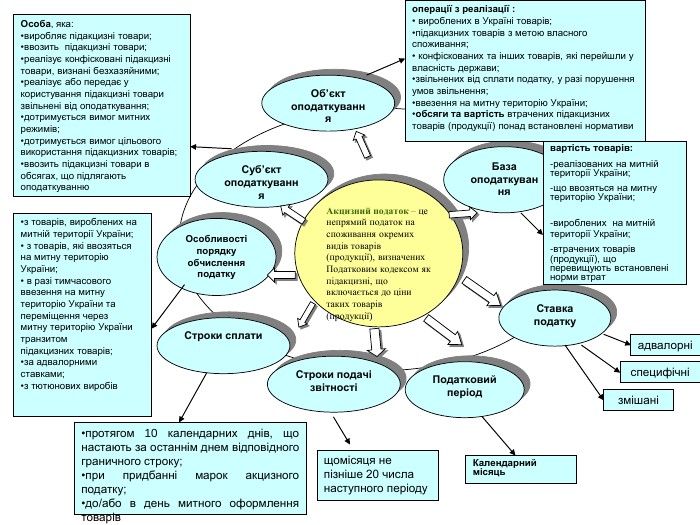

Акцизний податок – це непрямий податок на споживання окремих видів товарів (продукції), визначених Податковим кодексом як підакцизні, що включається до ціни таких товарів (продукції) Об’єкт оподаткування Суб’єкт оподаткування База оподаткування Строки подачі звітності Особливості порядку обчислення податку Податковий період операції з реалізації : вироблених в Україні товарів; підакцизних товарів з метою власного споживання; конфіскованих та інших товарів, які перейшли у власність держави; звільнених від сплати податку, у разі порушення умов звільнення; ввезення на митну територію України; обсяги та вартість втрачених підакцизних товарів (продукції) понад встановлені нормативи протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку; при придбанні марок акцизного податку; до/або в день митного оформлення товарів Календарний місяць адвалорні змішані Особа, яка: виробляє підакцизні товари; ввозить підакцизні товари; реалізує конфісковані підакцизні товари, визнані безхазяйними; реалізує або передає у користування підакцизні товари звільнені від оподаткування; дотримується вимог митних режимів; дотримується вимог цільового використання підакцизних товарів; ввозить підакцизні товари в обсягах, що підлягають оподаткуванню Строки сплати щомісяця не пізніше 20 числа наступного періоду специфічні Ставка податку вартість товарів: -реалізованих на митній території України; що ввозяться на митну територію України; вироблених на митній території України; втрачених товарів (продукції), що перевищують встановлені норми втрат з товарів, вироблених на митній території України; з товарів, які ввозяться на митну територію України; в разі тимчасового ввезення на митну територію України та переміщення через митну територію України транзитом підакцизних товарів; за адвалорними ставками; з тютюнових виробів

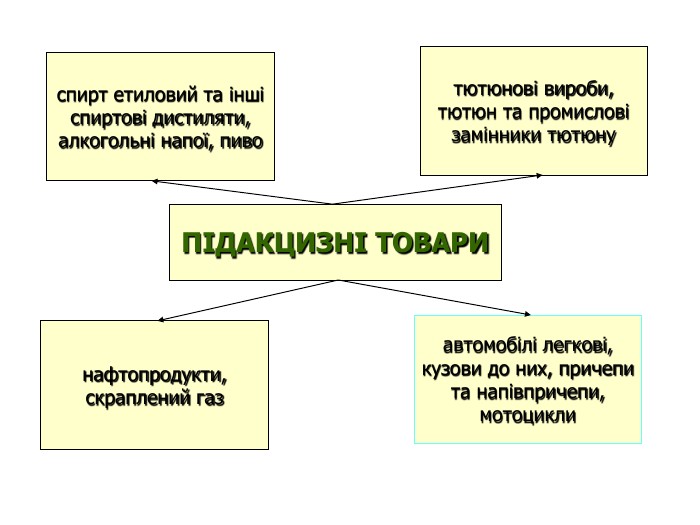

ПІДАКЦИЗНІ ТОВАРИ спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво тютюнові вироби, тютюн та промислові замінники тютюну нафтопродукти, скраплений газ автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли

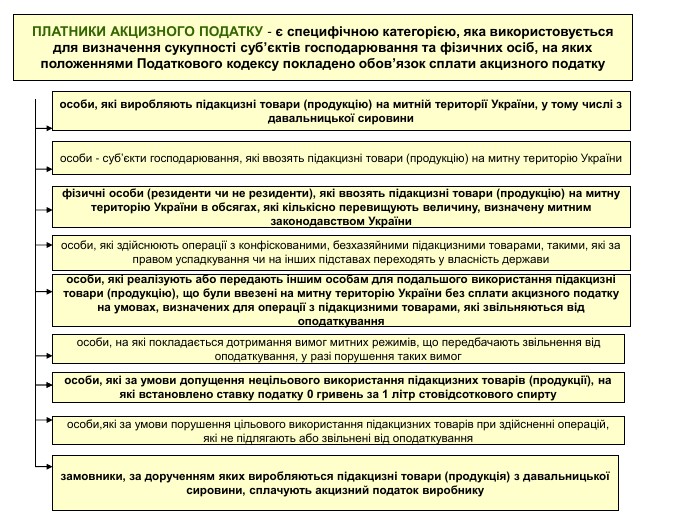

ПЛАТНИКИ АКЦИЗНОГО ПОДАТКУ - є специфічною категорією, яка використовується для визначення сукупності суб’єктів господарювання та фізичних осіб, на яких положеннями Податкового кодексу покладено обов’язок сплати акцизного податку особи, які виробляють підакцизні товари (продукцію) на митній території України, у тому числі з давальницької сировини особи - суб’єкти господарювання, які ввозять підакцизні товари (продукцію) на митну територію України фізичні особи (резиденти чи не резиденти), які ввозять підакцизні товари (продукцію) на митну територію України в обсягах, які кількісно перевищують величину, визначену митним законодавством України особи, які здійснюють операції з конфіскованими, безхазяйними підакцизними товарами, такими, які за правом успадкування чи на інших підставах переходять у власність держави особи, які реалізують або передають іншим особам для подальшого використання підакцизні товари (продукцію), що були ввезені на митну територію України без сплати акцизного податку на умовах, визначених для операції з підакцизними товарами, які звільняються від оподаткування особи, на які покладається дотримання вимог митних режимів, що передбачають звільнення від оподаткування, у разі порушення таких вимог особи за умови допущення нецільового використання підакцизних товарів (продукції), на які встановлено ставку податку 0 гривень за 1 літр стовідсоткового спирту особи,які за умови порушення цільового використання підакцизних товарів при здійсненні операцій, які не підлягають або звільнені від оподаткування замовники, за дорученням яких виробляються підакцизні товари (продукція) з давальницької сировини, сплачують акцизний податок виробнику особи, які за умови допущення нецільового використання підакцизних товарів (продукції), на які встановлено ставку податку 0 гривень за 1 літр стовідсоткового спирту

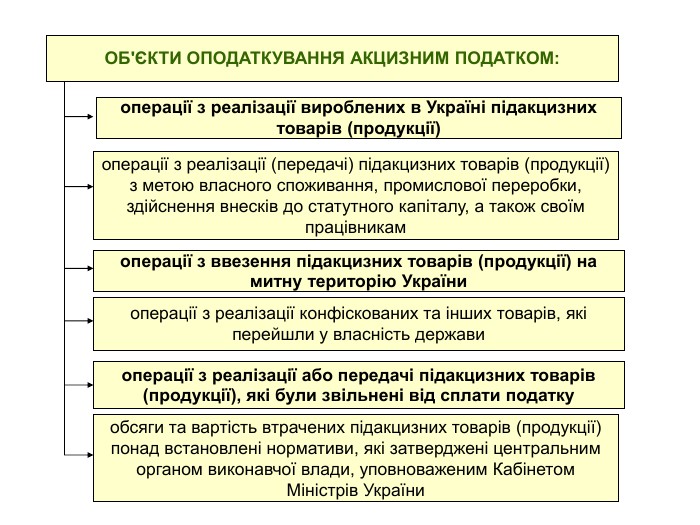

ОБ'ЄКТИ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ: операції з реалізації вироблених в Україні підакцизних товарів (продукції) операції з реалізації (передачі) підакцизних товарів (продукції) з метою власного споживання, промислової переробки, здійснення внесків до статутного капіталу, а також своїм працівникам операції з ввезення підакцизних товарів (продукції) на митну територію України операції з реалізації конфіскованих та інших товарів, які перейшли у власність держави операції з реалізації або передачі підакцизних товарів (продукції), які були звільнені від сплати податку обсяги та вартість втрачених підакцизних товарів (продукції) понад встановлені нормативи, які затверджені центральним органом виконавчої влади, уповноваженим Кабінетом Міністрів України

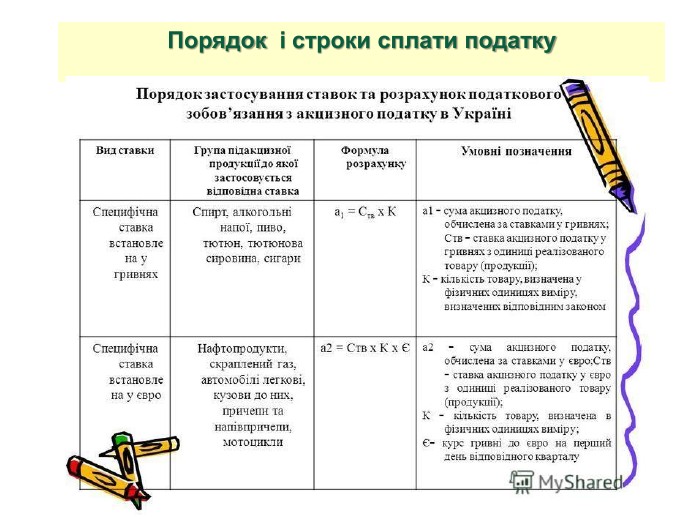

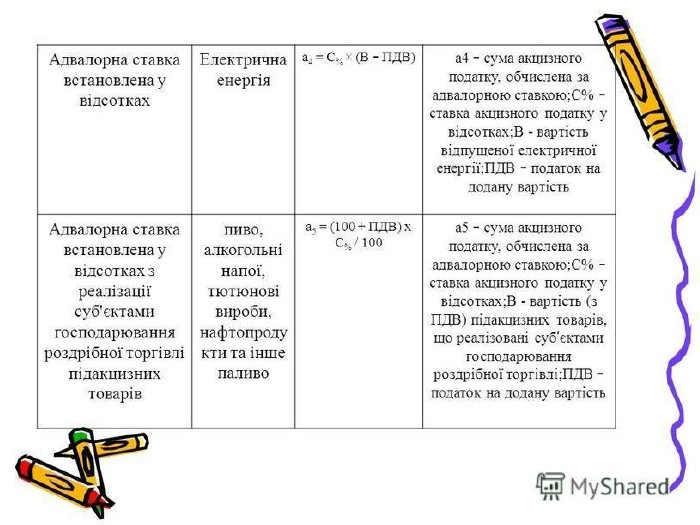

ВИДИ СТАВОК АКЦИЗНОГО ПОДАТКУ Адвалорні ставки Специфічні ставки Адвалорні та специфічні одночасно (змішані) Встановлюють у відсотках до вартості товару Встановлюють у грошовому виразі на одиницю товару, представлену у фізичних одиницях виміру (кг, л, см3, штуки) Встановлюють одночасно за ставками у відсотках до вартості товару та у твердих сумах з одиниці реалізованого товару (продукції) Застосовуються до підакцизних товарів (продукції) таких як: спирт етиловий, алкогольні напої, пиво; нафтопродукти, скраплений газ; транспортні засоби Застосовуються до тютюнових виробів, тютюну та промислових замінників тютюну

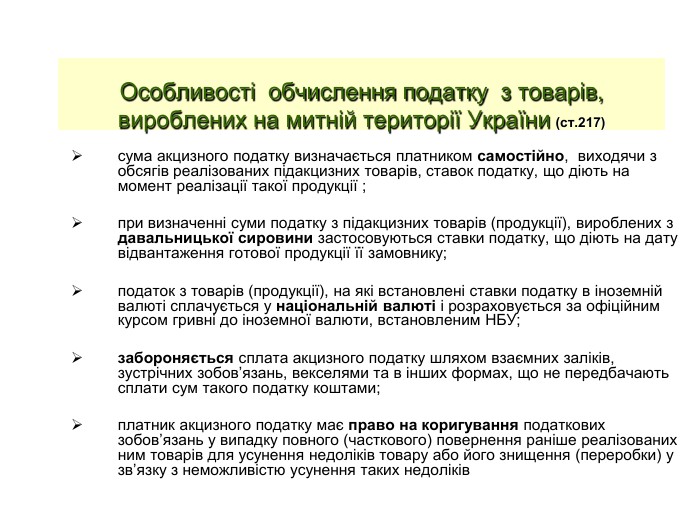

Особливості обчислення податку з товарів, вироблених на митній території України (ст.217) сума акцизного податку визначається платником самостійно, виходячи з обсягів реалізованих підакцизних товарів, ставок податку, що діють на момент реалізації такої продукції ; при визначенні суми податку з підакцизних товарів (продукції), вироблених з давальницької сировини застосовуються ставки податку, що діють на дату відвантаження готової продукції її замовнику; податок з товарів (продукції), на які встановлені ставки податку в іноземній валюті сплачується у національній валюті і розраховується за офіційним курсом гривні до іноземної валюти, встановленим НБУ; забороняється сплата акцизного податку шляхом взаємних заліків, зустрічних зобов’язань, векселями та в інших формах, що не передбачають сплати сум такого податку коштами; платник акцизного податку має право на коригування податкових зобов’язань у випадку повного (часткового) повернення раніше реалізованих ним товарів для усунення недоліків товару або його знищення (переробки) у зв’язку з неможливістю усунення таких недоліків

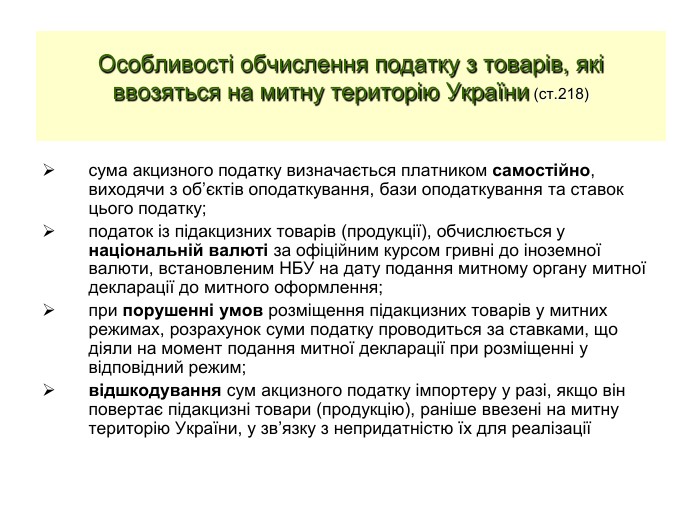

Особливості обчислення податку з товарів, які ввозяться на митну територію України (ст.218) сума акцизного податку визначається платником самостійно, виходячи з об’єктів оподаткування, бази оподаткування та ставок цього податку; податок із підакцизних товарів (продукції), обчислюється у національній валюті за офіційним курсом гривні до іноземної валюти, встановленим НБУ на дату подання митному органу митної декларації до митного оформлення; при порушенні умов розміщення підакцизних товарів у митних режимах, розрахунок суми податку проводиться за ставками, що діяли на момент подання митної декларації при розміщенні у відповідний режим; відшкодування сум акцизного податку імпортеру у разі, якщо він повертає підакцизні товари (продукцію), раніше ввезені на митну територію України, у зв’язку з непридатністю їх для реалізації

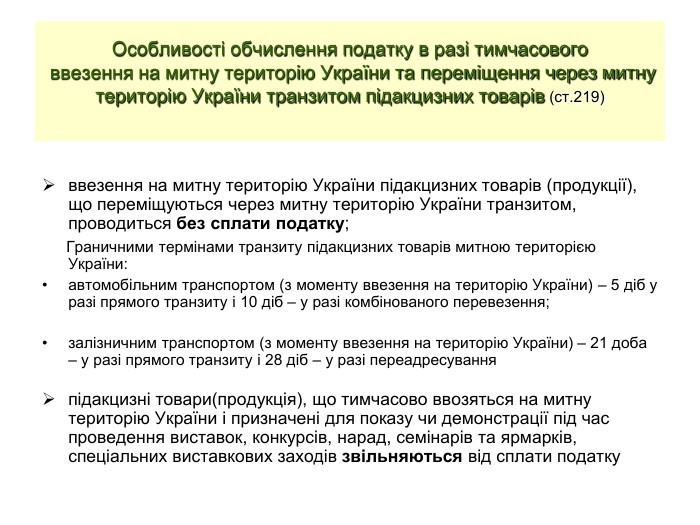

Особливості обчислення податку в разі тимчасового ввезення на митну територію України та переміщення через митну територію України транзитом підакцизних товарів (ст.219) ввезення на митну територію України підакцизних товарів (продукції), що переміщуються через митну територію України транзитом, проводиться без сплати податку; Граничними термінами транзиту підакцизних товарів митною територією України: автомобільним транспортом (з моменту ввезення на територію України) – 5 діб у разі прямого транзиту і 10 діб – у разі комбінованого перевезення; залізничним транспортом (з моменту ввезення на територію України) – 21 доба – у разі прямого транзиту і 28 діб – у разі переадресування підакцизні товари(продукція), що тимчасово ввозяться на митну територію України і призначені для показу чи демонстрації під час проведення виставок, конкурсів, нарад, семінарів та ярмарків, спеціальних виставкових заходів звільняються від сплати податку

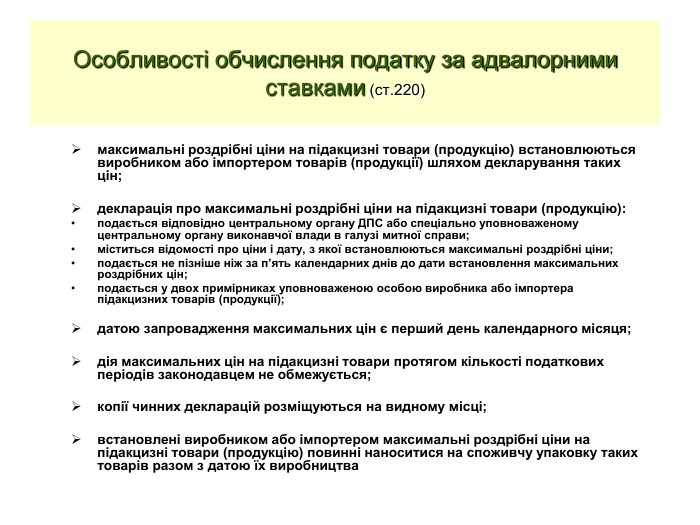

Особливості обчислення податку за адвалорними ставками (ст.220) максимальні роздрібні ціни на підакцизні товари (продукцію) встановлюються виробником або імпортером товарів (продукції) шляхом декларування таких цін; декларація про максимальні роздрібні ціни на підакцизні товари (продукцію): подається відповідно центральному органу ДПС або спеціально уповноваженому центральному органу виконавчої влади в галузі митної справи; міститься відомості про ціни і дату, з якої встановлюються максимальні роздрібні ціни; подається не пізніше ніж за п’ять календарних днів до дати встановлення максимальних роздрібних цін; подається у двох примірниках уповноваженою особою виробника або імпортера підакцизних товарів (продукції); датою запровадження максимальних цін є перший день календарного місяця; дія максимальних цін на підакцизні товари протягом кількості податкових періодів законодавцем не обмежується; копії чинних декларацій розміщуються на видному місці; встановлені виробником або імпортером максимальні роздрібні ціни на підакцизні товари (продукцію) повинні наноситися на споживчу упаковку таких товарів разом з датою їх виробництва

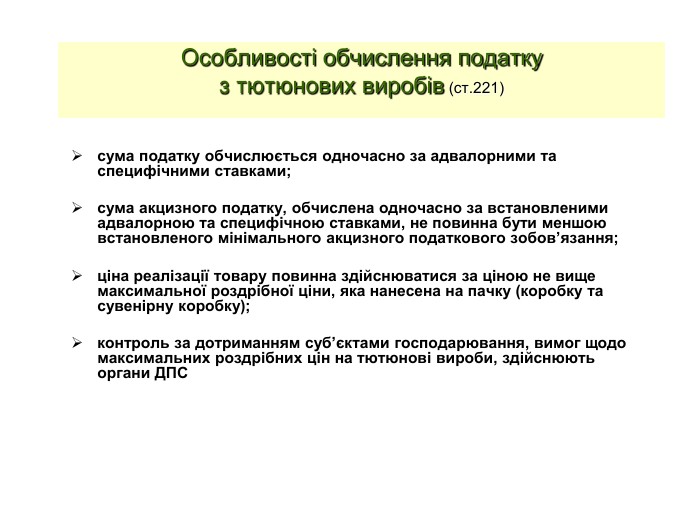

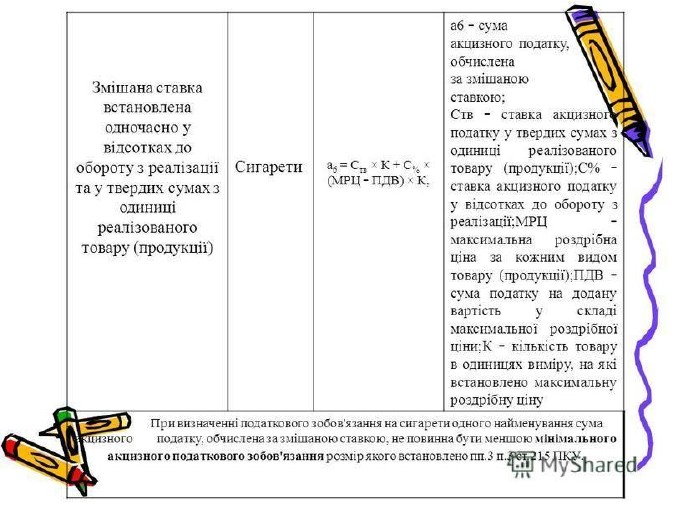

Особливості обчислення податку з тютюнових виробів (ст.221) сума податку обчислюється одночасно за адвалорними та специфічними ставками; сума акцизного податку, обчислена одночасно за встановленими адвалорною та специфічною ставками, не повинна бути меншою встановленого мінімального акцизного податкового зобов’язання; ціна реалізації товару повинна здійснюватися за ціною не вище максимальної роздрібної ціни, яка нанесена на пачку (коробку та сувенірну коробку); контроль за дотриманням суб’єктами господарювання, вимог щодо максимальних роздрібних цін на тютюнові вироби, здійснюють органи ДПС

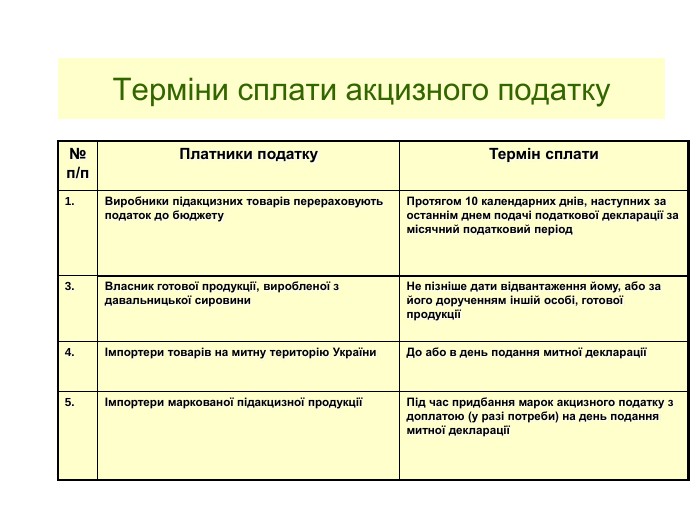

Порядок і строки сплати податку

№ п/п Платники податку Термін сплати 1. Виробники підакцизних товарів перераховують податок до бюджету Протягом 10 календарних днів, наступних за останнім днем подачі податкової декларації за місячний податковий період 3. Власник готової продукції, виробленої з давальницької сировини Не пізніше дати відвантаження йому, або за його дорученням іншій особі, готової продукції 4. Імпортери товарів на митну територію України До або в день подання митної декларації 5. Імпортери маркованої підакцизної продукції Під час придбання марок акцизного податку з доплатою (у разі потреби) на день подання митної декларації Терміни сплати акцизного податку

про публікацію авторської розробки

Додати розробку