Презентація з громадянської освіти на тему:"Економіка домогосподарства" для учнів 10 класу.

Економіка домогосподарства. Підготувала Гірна У. Є.

Економіка домогосподарства. Чи може скромність і ощадливість асоціюватися з бідністю, а транжирення коштів з багатством?Чому деякі родини в суспільстві відчувають себе бідними, а деякі багатими?

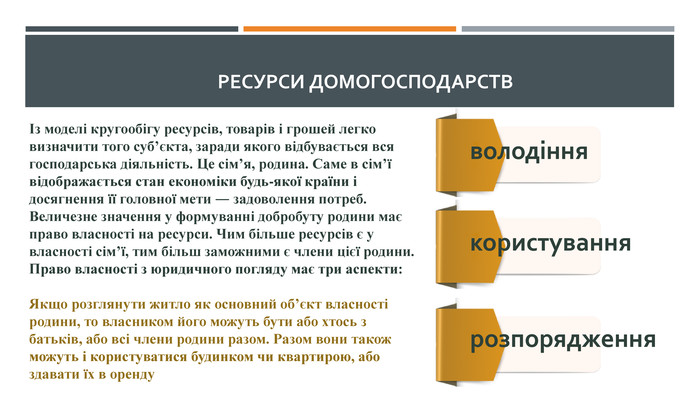

Ресурси домогосподарствІз моделі кругообігу ресурсів, товарів і грошей легко визначити того суб’єкта, заради якого відбувається вся господарська діяльність. Це сім’я, родина. Саме в сім’ї відображається стан економіки будь-якої країни і досягнення її головної мети ― задоволення потреб. Величезне значення у формуванні добробуту родини має право власності на ресурси. Чим більше ресурсів є у власності сім’ї, тим більш заможними є члени цієї родини. Право власності з юридичного погляду має три аспекти: Якщо розглянути житло як основний об’єкт власності родини, то власником його можуть бути або хтось з батьків, або всі члени родини разом. Разом вони також можуть і користуватися будинком чи квартирою, або здавати їх в орендукористування.розпорядженняволодіннякористування

Багатство родини і право власності Ситуація. Уявіть, що ваша старенька бабуся, що живе з вами в одній квартирі, є власником дачної ділянки з будиночком. Але вона вже не може обробляти землю, тому ваші батьки і ви доглядаєте за садом, вирощуєте овочі на городі і відпочиваєте влітку в дачному будинку. Поясніть, як і хто реалізує право володіння, користування і розпорядження ділянкою? -Чи отримуються доходи від садового господарства у цьому випадку? -Чи завжди доходи мають грошову форму?- Як можна використати таку чи подібну ситуацію для отримання грошових доходів?

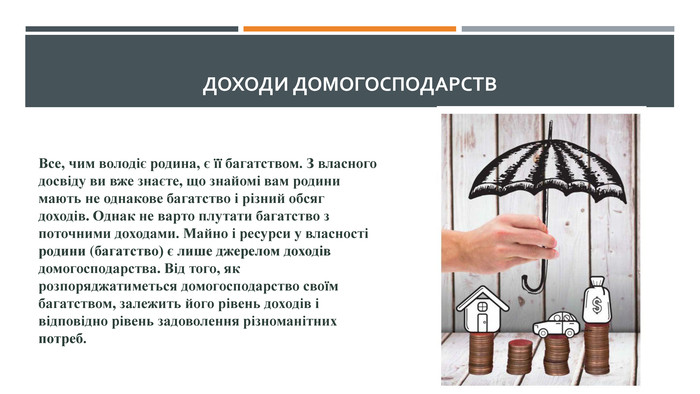

Доходи домогосподарств. Все, чим володіє родина, є її багатством. З власного досвіду ви вже знаєте, що знайомі вам родини мають не однакове багатство і різний обсяг доходів. Однак не варто плутати багатство з поточними доходами. Майно і ресурси у власності родини (багатство) є лише джерелом доходів домогосподарства. Від того, як розпоряджатиметься домогосподарство своїм багатством, залежить його рівень доходів і відповідно рівень задоволення різноманітних потреб.

-Розгляньте діаграми і поміркуйте над такими питаннями: Що схожого та відмінного є в структурі доходів населення України і США? -Як відрізняються частки в доходах українців і американців, що отримуються від держави?

Як домогосподарства витрачають свої доходи. В основному грошові доходи домогосподарств від продажу ресурсів спрямовуються на придбання різноманітних благ. У цьому процесі споживання і реалізується задоволення поточних потреб родин. Виробники настільки зацікавлені в грошах домогосподарств, що за сучасними досягненнями маркетингу ще на стадії розробки товару, вивчають потреби споживачів і надають товару таких рис і якостей, щоб споживач радо витрачав на нього власні доходи. Інформацію про структуру грошових витрат українських домогосподарств за поточний рік можна знайти на сайті Державної служби статистики.

Як планувати та підсумовувати сімейний бюджет. Зменшення доходів домогосподарств може негативно вплинути на споживчий попит, оскільки це веде до зменшення обсягів виробництва товарів і послуг, зростання безробіття, що надалі зменшуватиме трудові доходи населення, а відповідно і його споживчий попит.

Поняття «корисність»У науковий обіг термін «корисність» увів англійський філософ і соціолог Джеремі Бентам. Він вважав, що принцип максимізації корисності є основним принципом поведінки людини. Раціональний споживач здійснює управління витратами на купівлю товарів і послуг таким чином, щоб максимально задовольнити свої потреби або отримати максимальну корисність.

Поняття «корисність»Раціональна поведінка споживача виявляється в процесі ухвалення рішення щодо отримання максимальної корисності від блага. Споживач порівнює переваги між різними благами (товарами, послугами) або їх набором. Вибір споживача обмежується двома чинниками: 1) грошові кошти, якими володіє споживач, є обмеженими; 2) спожити всі блага водночас неможливо. Тому потрібно робити вибір. Раціональною поведінкою споживача на ринку є вибір товару, який найбільше відповідає критерію ціна/якість.

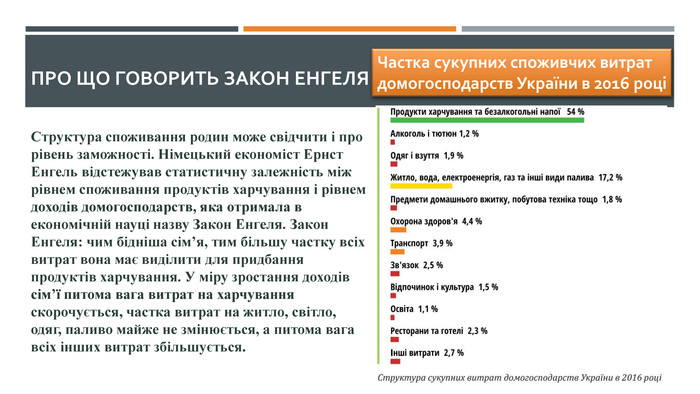

Про що говорить закон Енгеля. Структура споживання родин може свідчити і про рівень заможності. Німецький економіст Ернст Енгель відстежував статистичну залежність між рівнем споживання продуктів харчування і рівнем доходів домогосподарств, яка отримала в економічній науці назву Закон Енгеля. Закон Енгеля: чим бідніша сім’я, тим більшу частку всіх витрат вона має виділити для придбання продуктів харчування. У міру зростання доходів сім’ї питома вага витрат на харчування скорочується, частка витрат на житло, світло, одяг, паливо майже не змінюється, а питома вага всіх інших витрат збільшується. Частка сукупних споживчих витрат домогосподарств України в 2016 році

Як планувати та підсумовувати сімейний бюджет. Сімейний бюджет ― це план або фактичне сумування доходів і витрат родини за певний період (місяць, рік).

Як планувати та підсумовувати сімейний бюджет. Для розуміння розмірів власних доходів і витрат члени родини, що ведуть спільне домашнє господарство, мають контролювати власний сімейний бюджет. Основна мета ведення обліку доходів і витрат в тому, щоб не перевантажувати сімейну економіку зайвими боргами і створювати запаси грошових коштів на майбутнє. Економити можна лише тоді, коли добре розумієш, куди зникають гроші. Перевищення доходів над витратами означає, що родина може створювати певний власний грошовий фонд ― заощадження або інвестиції надлишкових коштів у банківські депозити, цінні папери та ін. Це робить домашню економіку більш стабільною, дає гарантії на те, що у випадку надзвичайних економічних ситуацій у родини буде джерело існування

Сім помилок при веденні сімейного бюджету і як їх уникнути. Помилка 1. Здійснювати великі покупки не з накопичень, а в кредит. Лада і Максим щоліта возять доньку на море. Для цього вони беруть кредит або займають у знайомих. Решту 11,5 місяця їм якраз вистачає, щоб розплатитися з боргами і купити наступний тур. В борг. Постійні кредити позбавляють сім’ю можливості фінансово розвиватися, адже на оплату відпустки йдуть і поточні, і майбутні доходи. Що робити ?Відкладати щомісяця 10-20% сімейного доходу на великі покупки. Наприклад, якщо відразу після повернення з відпустки почати відкладати на наступну, то за рік можна накопичити на пристойний тур. І не доведеться переплачувати відсотки за кредитами.

Помилка 2. Думати, що вам не потрібен резервний фонд. Олег і Світлана добре заробляють. Вони їздять у відпустку два рази на рік, готують сина до інституту і тримають породисту собаку. Минулого місяця в сім’ї сталося нещастя: захворіла одна з бабусь. Світлі довелося взяти відпустку за свій рахунок, щоб доглядати за хворою. В результаті сімейний бюджет зменшився майже в два рази, а витрати різко збільшилися. Що робити?Створювати резервний фонд заздалегідь і щомісяця відкладати не менше 10% доходів на окремий рахунок. Фінансові консультанти рекомендують мати подушку безпеки, що дорівнює сумі витрат сім’ї за 3-6 місяців. Наприклад, якщо ви витрачаєте в місяць 10 тисяч гривень, то резервний фонд повинен бути мінімум 30 тисяч.

Помилка 3. Планувати витрати на термін менше року. Оля і Міша сумлінно ведуть бюджет вже чотири місяці. Фіксують доходи і витрати, намагаються не робити необдуманих покупок. У серпні настав час збирати сина в школу, а тут, як на зло, страховка на авто закінчилася. Олі довелося пропустити місяць занять в ізостудії, щоб не влазити в борги. Що робити ?Проаналізувати бюджет за останні 3-4 місяці. Відповісти на питання: Які статті витрат занадто роздуті? Чому?Чи немає “загублених” сум?На чому можна безболісно заощадити?Чи можна перерозподілити витрати, щоб почати відкладати?Якщо витрати перевищили доходи, то чому це сталося?Підрахувати всі обов’язкові витрати на рік вперед і відкладати щомісяця 1/12 від отриманої суми. Планувати щомісячні та щорічні платежі: оренду житла, страховку, податки, кредити.

Помилка 4. Не використовувати майно, яке може приносити дохід. В сім’ї Слави і Каті дві машини, а водійські права — одні. На одному автомобілі їздить Слава, а другий припадає пилом в знімному гаражі. Сім’я щомісяця витрачає гроші на оренду, а машина щорічно втрачає в цініЩо робити?Продати зайвий транспорт і позбутися від орендної плати за гараж, а виручені гроші відкласти, інвестувати або витратити на освіту. За таким же принципом чиніть і з іншим майном, яке не використовується: продавайте старі велосипеди, коляски, здавайте порожні квартири і дачі. Для цього достатньо зробити фотографію і розмістити оголошення на одному з сервісів.

Помилка 5. Відмовлятися від електронних помічників. Людмила веде сімейний бюджет вже п’ять років. Для цього вона збирає чеки на всі покупки, а інші витрати записує на різнокольорових стікерах, які потім приклеює на чільне місце. В кінці тижня всі витрати вона записує різними кольорами власноручно складену таблицю. І все було б добре, якби не губилися чеки, різнокольорові ручки не розтягували діти, а блокнот не зникав в невідповідний момент. Що робити?Встановити на смартфон або комп’ютер додаток для ведення домашньої бухгалтерії.

Помилка 6. Не ставити довгострокових цілей. Микита і Марина — молоді батьки. Вони знають про те, як важливо планувати особисті витрати, і навіть час від часу роблять спроби вести бюджет. Але їм весь час щось заважає: то лінь заповнювати табличку, то випадково викинуть чеки, то накопичення за два місяці підуть на покупку телевізора на кухню. Що робити?Сформувати довгострокову мету. Вона повинна бути чіткою і мати пряме відношення до фінансів. Не розпливчасте «довго і щасливо», а «через п’ять років живемо в новому будинку» або «через два роки є свій автосервіс». Важливо, щоб мета була не вигаданою, а справжньою. Така, щоб гріла замість некупленої шуби і кожен день підстьобувала до планування і самоорганізації. Скласти план по досягненню цілі: скільки відкладати, які статті витрат урізати і де знайти додаткові джерела доходу.

Помилка 7. Повністю скасувати статтю «розваги»Оля — дуже цілеспрямована дівчина. Твердо вирішивши купити квартиру, вона склала докладний план: що, куди і навіщо витрачати, скільки відкладати. Оля вирішила, що кіно можна подивитися і вдома, їжу корисніше готувати самій, а абонемент у філармонію почекає до кращих часів. А через рік лікар порадив Олі терміново брати відпустку і летіти на море, поки не довелося лікувати невроз медикаментами. Що робити?У режимі економії варто скорочувати кількість розваг, але не відмовлятися від них зовсім. Наприклад, урізати кількість відвідувань кафе з трьох разів на тиждень до трьох разів на місяць. Або чергувати виходи в світ з домашніми посиденьками. Використовувати сервіси для пошуку безкоштовних або недорогих розваг. Наприклад, на Timepad багато майстер-класів і семінарів.

Незважаючи на те, що лише 54% сімей ведуть сімейний бюджет, робити це не так вже складно. Ставте цілі, але на шляху до них не впадайте в крайнощі, відмовляючи собі у всьому. Продумуйте бюджет на багато місяців вперед. Накопичте подушку безпеки і відкладайте на великі покупки і поїздки.

Дякую за увагу. Презентацію підготувала Гірна У.Є. Список використаної літератури1)Громадянська освіта. 3 D Демократії: думаємо, дбаємо, діємо : методичний посібник до курсу громадянської освіти для 10-го класу закладів загальної середньої освіти : в 7-ми частинах / П. Вербицька, О. Волошенюк, Г. Горленко та ін. ; за ред. П. Кендзьора. — Львів : ВД «Панорама», 2018. 2) Громадянська освіта . Інтегрований курс: підручник для 10 класу.\Васильків І., Кравчук В., Сливка. О., Танчин І., Тимошенко Ю., Хлипавка Л.-Тернопіль: Астон,2018.3) Матеріали з: https://bizua.org/2554/7-pomylok-pry-vedenni-simejnogo-byudzhetu-i-yak-yih-unyknuty4)Матеріали із загальнодоступної вільної багатомовної онлайн-енциклопедії-Вікіпедії.5)Фото, плакати,карикатури з всесвітної системи сполучених комп'ютерних мереж інтернет, що заходяться у вільному доступі.

про публікацію авторської розробки

Додати розробку

-

Більченко Олена

24.03.2025 в 05:56

Загальна:

5.0

Структурованість

5.0

Оригінальність викладу

5.0

Відповідність темі

5.0

-

Крижанівська Тетяна

11.03.2024 в 12:00

Загальна:

5.0

Структурованість

5.0

Оригінальність викладу

5.0

Відповідність темі

5.0

-

Оліхненко Оксана Володимирівна

02.05.2023 в 09:12

Загальна:

5.0

Структурованість

5.0

Оригінальність викладу

5.0

Відповідність темі

5.0

-

Бааджи Борис Іванович

26.04.2023 в 09:10

якісно

Загальна:

5.0

Структурованість

5.0

Оригінальність викладу

5.0

Відповідність темі

5.0

-

Каліщук Ольга Олександрівна

10.04.2023 в 17:40

Загальна:

5.0

Структурованість

5.0

Оригінальність викладу

5.0

Відповідність темі

5.0

-

Барабанчук Віра Анатоліївна

13.03.2023 в 22:30

Загальна:

5.0

Структурованість

5.0

Оригінальність викладу

5.0

Відповідність темі

5.0

-

Борова Ольга

16.02.2023 в 12:34

Дякую.

Загальна:

5.0

Структурованість

5.0

Оригінальність викладу

5.0

Відповідність темі

5.0

-

Климпуш Марія

15.04.2022 в 12:00

МАТЕРІАЛ ПОДАНО В ОРИГІНАЛЬНОМУ ФОРМАТІ, ВІДПОВІДНО ДО ТЕМИ І ПЛАНУ,СПАСИБІ ЗА ПОЛЕГШЕННЯ І ДОСТУПНИЙ ВИКЛАД МАТЕРІАЛУ В ДИСТАНЦІЙНОМУ РЕЖИМІ...

Загальна:

5.0

Структурованість

5.0

Оригінальність викладу

5.0

Відповідність темі

5.0

-

Кушнір Ірина Олександрівна

09.11.2021 в 13:09

Загальна:

5.0

Структурованість

5.0

Оригінальність викладу

5.0

Відповідність темі

5.0

Показати ще 6 відгуків