Розробка уроку на тему: "Облік розрахунків з підзвітними особами"

Облік розрахунків з підзвітними особами Формування в учнів уміння вести облік розрахунків з підзвітними особами

Розрахунки по підзвітних сумах обліковують на субрахунку 372 Це активно-пасивний рахунок . Дебет Кредит На дебеті його записують видані суми під звіт, а також відшкодування перевитрат, тобто погашення кредиторської заборгованості. По кредиту субрахунку 372 відображають списання підзвітних сум, яке може відбуватися шляхом повернення грошей в касу, віднесення на витрати виробництва, оприбуткування придбаних матеріальних цінностей

Розрахунки з підзвітними особами – це широке коло операцій з готівковими коштами, розрахунками, придбанням матеріальних цінностей, оподаткуванням тощо. Тому виконання даної ділянки облікової роботи вимагає чіткого дотримання чинних нормативних актів та оформлення відповідних документів.

Підзвітна особа – довірена особа підприємства, яка має ряд прав і обов’язків по відношенню до підприємства. В бухгалтерському обліку повинна фіксуватися інформація про стан заборгованості підзвітної особи, а також зобов’язання підприємства перед нею.

Гроші під звіт видають з каси підприємства окремим особам для виконання різних господарських та інших доручень. Особа, яка одержала ці суми, вважається підзвітною, нею може бути лише працівник даного підприємства. Список осіб, яким видають гроші під звіт, визначає керівник підприємства.

Грошовий аванс – це сума, видана підзвітній особі для здійснення майбутніх платежів за виконані роботи, на купівлю матеріальних цінностей, покриття витрат на відрядження тощо.

Видавати гроші під звіт можна безпосередньо із каси підприємства, по грошовому чеку з поточного або валютного рахунку підприємства, грошовим переказом через органи зв’язку, за допомогою гарантованого платіжного доручення через банк, а також за рахунок виручки, отриманої від реалізації товарів (робіт, послуг).

Підзвітні особи зобов’язані подати до бухгалтерії підприємства разом із невикористаним залишком готівки звiт про використання коштiв, наданих на вiдрядження або пiд звiт про витрачання одержаних у касі сум.

Законом України № 889–IV від 22 травня 2003р. “Про податок з доходiв фiзичних осiб” (стаття 9, пункт 10) визначено порядок оподаткування сум надмiру витрачених коштiв, отриманих платником податку на вiдрядження або пiд звiт та не повернутих у встановлений строк.

Податковим агентом платника податку при оподаткуваннi сум, отриманих на вiдрядження або пiд звiт, не повернутих таким платником податку протягом встановленого строку, є особа, що надала такi суми.

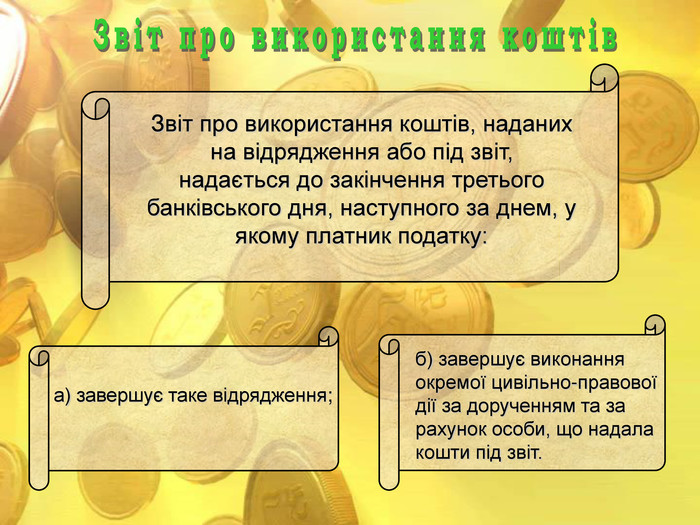

Звiт про використання коштiв, наданих на вiдрядження або пiд звiт, надається до закiнчення третього банкiвського дня, наступного за днем, у якому платник податку: а) завершує таке вiдрядження; б) завершує виконання окремої цивільно-правової дiї за дорученням та за рахунок особи, що надала кошти пiд звiт.

За наявності надміру витрачених коштів їх сума повертається платником податку у касу або зараховується на банківський рахунок особи, що їх надала, до або під час подання зазначеного звіту.

№ п/п Зміст операції Кореспонденція Дт Кт 1 Видано з каси готівку під звіт 372 301 2 Зараховано витрати на відрядження 91, 92, 93 372 3 Відображено суму ПДВ 641 372 4 Повернено в касу залишок невикористаних підзвітних сум 301 372 5 Оприбутковано матеріальні цінності, придбані підзвітною особою 20, 22 372

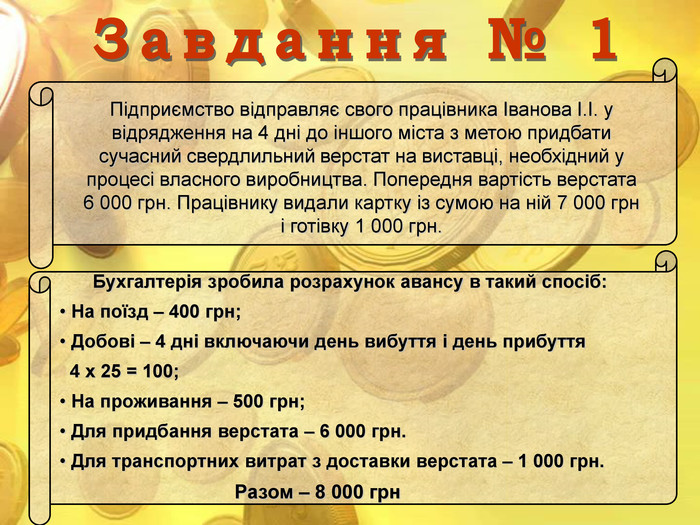

Підприємство відправляє свого працівника Іванова І.І. у відрядження на 4 дні до іншого міста з метою придбати сучасний свердлильний верстат на виставці, необхідний у процесі власного виробництва. Попередня вартість верстата 6 000 грн. Працівнику видали картку із сумою на ній 7 000 грн і готівку 1 000 грн. Бухгалтерія зробила розрахунок авансу в такий спосіб: На поїзд – 400 грн; Добові – 4 дні включаючи день вибуття і день прибуття 4 х 25 = 100; На проживання – 500 грн; Для придбання верстата – 6 000 грн. Для транспортних витрат з доставки верстата – 1 000 грн. Разом – 8 000 грн

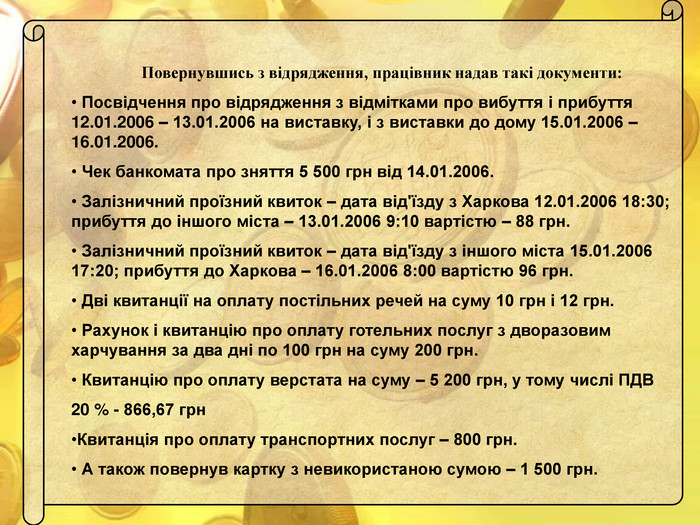

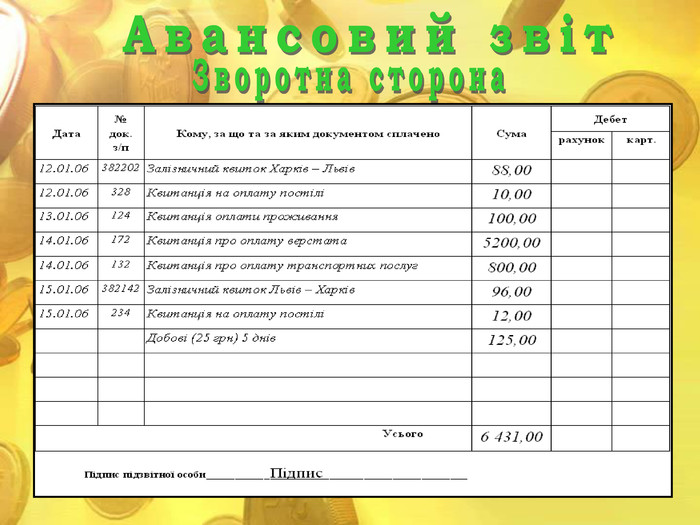

Повернувшись з відрядження, працівник надав такі документи: Посвідчення про відрядження з відмітками про вибуття і прибуття 12.01.2006 – 13.01.2006 на виставку, і з виставки до дому 15.01.2006 – 16.01.2006. Чек банкомата про зняття 5 500 грн від 14.01.2006. Залізничний проїзний квиток – дата від'їзду з Харкова 12.01.2006 18:30; прибуття до іншого міста – 13.01.2006 9:10 вартістю – 88 грн. Залізничний проїзний квиток – дата від'їзду з іншого міста 15.01.2006 17:20; прибуття до Харкова – 16.01.2006 8:00 вартістю 96 грн. Дві квитанції на оплату постільних речей на суму 10 грн і 12 грн. Рахунок і квитанцію про оплату готельних послуг з дворазовим харчування за два дні по 100 грн на суму 200 грн. Квитанцію про оплату верстата на суму – 5 200 грн, у тому числі ПДВ 20 % - 866,67 грн Квитанція про оплату транспортних послуг – 800 грн. А також повернув картку з невикористаною сумою – 1 500 грн.

Дата Зміст господарської операції Сума Дт Кт 10.01.2006 Перераховано грошові кошти з розрахункового рахунка на картковий рахунок 7000,00 313 311 12.01.2006 Видано наявні грошові кошти 1000,00 372 301 14.01.2006 Знято готівку з карткового рахунка 5500,00 372 313 18.01.2006 Залізничні квитки 88+96 184,00 15 372 18.01.2006 Постільні речі 22,00 15 372 18.01.2006 Готельні послуги 200,00 15 372 18.01.2006 Вартість верстата без ПДВ 4333,33 15 372 18.01.2006 Відображено ПК 866,67 644 372 18.01.2006 Вартість послуг перевізника 800,00 15 372 18.01.2006 Добові (75+30) 105,00 15 372 20.01.2006 Розрахунок з Івановим 11,00 372 301 Складання господарських операцій

Фірма відрядила свого співробітника Іванова А.А. з 15.04.2010 по 20.04.2010 у м. Одеса. З каси йому було видано аванс у розмірі 1 000 грн. Після повернення з відрядження Іванов А.А. надав авансовий звіт. У дорозі працівник перебував 2 дні. Згідно звіту витрати на проживання складали 180 грн. на добу з ПДВ без харчування, витрати на проїзд – по 72 грн. з ПДВ туди і назад.

Необхідно: Розрахувати загальну суму витрат на відрядження. Відобразити операції на рахунках, вказати первинні документи

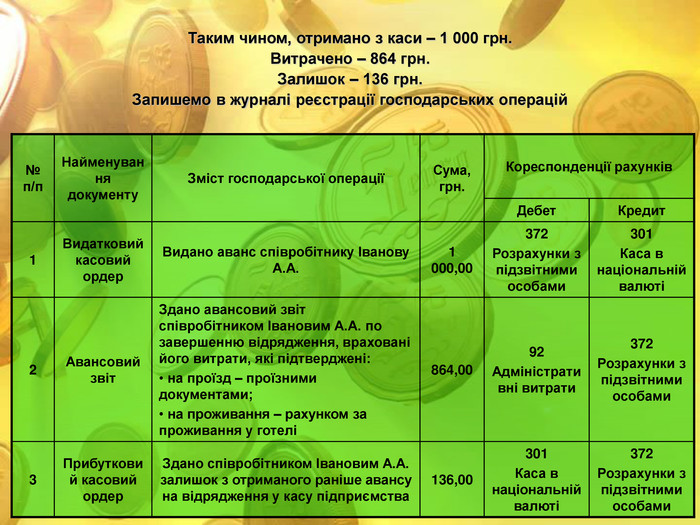

Таким чином, отримано з каси – 1 000 грн. Витрачено – 864 грн. Залишок – 136 грн. Запишемо в журналі реєстрації господарських операцій № п/п Найменування документу Зміст господарської операції Сума, грн. Кореспонденції рахунків Дебет Кредит 1 Видатковий касовий ордер Видано аванс співробітнику Іванову А.А. 1 000,00 372 Розрахунки з підзвітними особами 301 Каса в національній валюті 2 Авансовий звіт Здано авансовий звіт співробітником Івановим А.А. по завершенню відрядження, враховані його витрати, які підтверджені: на проїзд – проїзними документами; на проживання – рахунком за проживання у готелі 864,00 92 Адміністративні витрати 372 Розрахунки з підзвітними особами 3 Прибутковий касовий ордер Здано співробітником Івановим А.А. залишок з отриманого раніше авансу на відрядження у касу підприємства 136,00 301 Каса в національній валюті 372 Розрахунки з підзвітними особами

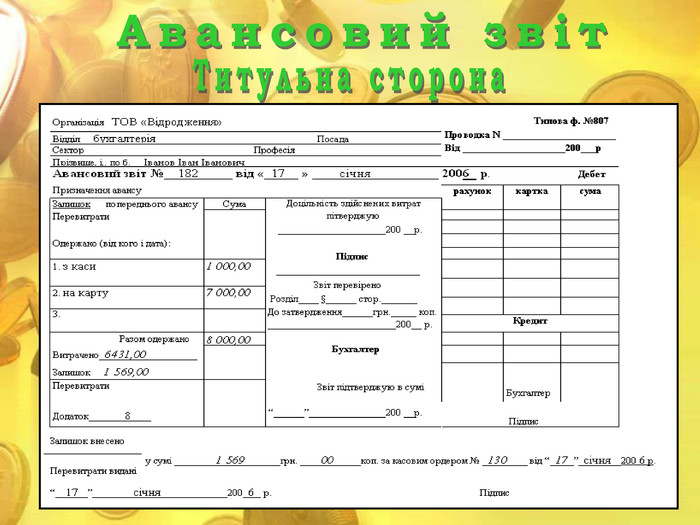

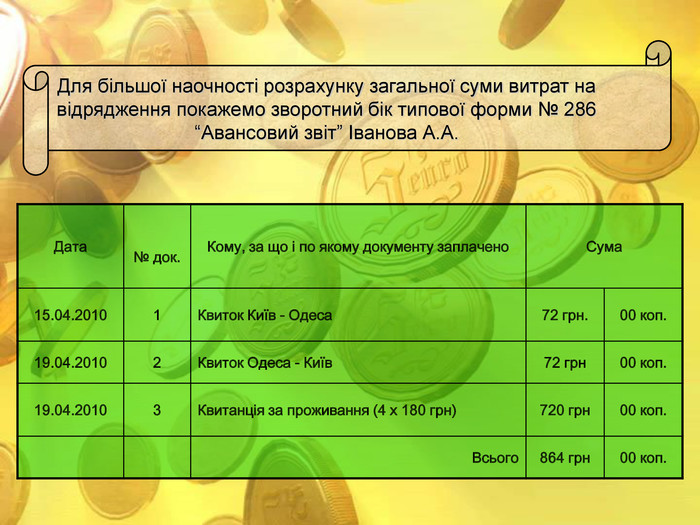

Дата № док. Кому, за що і по якому документу заплачено Сума 15.04.2010 1 Квиток Київ - Одеса 72 грн. 00 коп. 19.04.2010 2 Квиток Одеса - Київ 72 грн 00 коп. 19.04.2010 3 Квитанція за проживання (4 х 180 грн) 720 грн 00 коп. Всього 864 грн 00 коп. Для більшої наочності розрахунку загальної суми витрат на відрядження покажемо зворотний бік типової форми № 286 “Авансовий звіт” Іванова А.А.

17 березня 2007 року механік збирального цеху надав авансовий звіт № 17 про витрати на відрядження до м. Івано-Франківська строком з 03 до 16 березня з безпосереднім перебуванням в Івано - Франківську з 04 до 15 березня. До звіту додані такі документи: а) залізничний квиток на проїзд з Києва до Івано-Франківська 03 березня в купейному вагоні — 60 гривень; б) залізничний квиток на проїзд з Івано-Франківська до Києва 15 березня в купейному вагоні — 65 гривень; в) квитанція № 834 на оплату готелю за 11 діб на суму —550 гривень; г) в авансовому звіті вказані добові за 11 діб на суму —325 гривень. Скласти авансовий звіт №17 про витрати на відрядження

про публікацію авторської розробки

Додати розробку