Сутність та види мита

Тема 5 Сутність та види мита1. Суть мита, його види2. Порядок обчислення і сплати мита.

Мито – це загальнодержавний податок, встановлений Податковим кодексом України та Митним кодексом України. В Україні застосовують такі види мита:1. ввізне мито;2. вивізне мито;3. сезонне мито;4.особливі види мита : спеціальне, антидепінгове, компенсаційне, додатковий імпортний збір.

Види мита. Ввізне мито – встановлюється на товари, що ввозяться на митну територію України. Вивізне мито – встановлюється законом України на українські товари, що вивозяться за межі митної території України. Сезонне мито – встановлюється на окремі товари на строк не менше 60 та не більше 120 календарних днів.

Особливі види мита: Спеціальне мито встановлюється : * як засіб захисту національного товаровиробника, щодо імпорту в Україну;* як заходи у відповідь на дискримінаційні та недружні дії інших держав. Антидепінгове мито в разі заподіяння шкоди національному товаровиробнику.,Компенсаційне мито встановлюється у разі ввезення на митну територію України товарів , які є об'єктом субсидованого імпорту, що заподіює шкоду або створює загрозу заподіяння шкоди національному товаровиробнику

Порядок обчислення мита. Платниками мита є:1. Особа ,яка ввозить товари на митну територію України чи вивозить товари з митної території України у порядку та на умовах, встановлених Кодексом;2. Особа, на адресу якої надходять товари , що переміщуються (пересилаються) у міжнародних поштових відправленнях;3. Особа, на яку покладається обов'язок дотримання вимог митних режимів, які передбачають звільнення від оподаткування митом, у разі порушення таких вимог;4. Особа, яка використовує товари, митне оформлення яких було здійснено з умовним звільненням від оподаткування, не за цільовим призначенням та всупереч умовам чи цілям такого звільнення згідно з Кодексом.

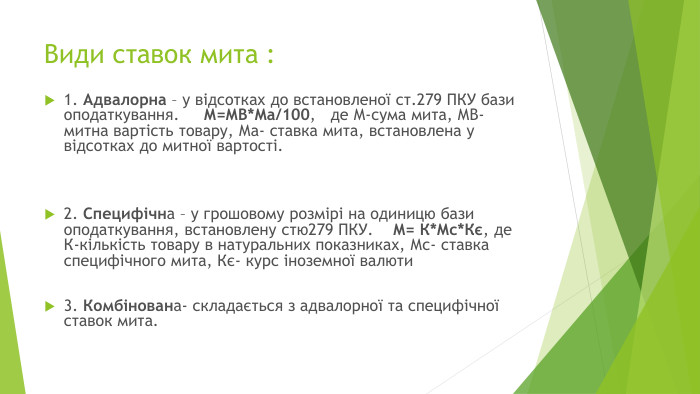

Види ставок мита :1. Адвалорна – у відсотках до встановленої ст.279 ПКУ бази оподаткування. М=МВ*Ма/100, де М-сума мита, МВ- митна вартість товару, Ма- ставка мита, встановлена у відсотках до митної вартості.2. Специфічна – у грошовому розмірі на одиницю бази оподаткування, встановлену стю279 ПКУ. М= К*Мс*Кє, де К-кількість товару в натуральних показниках, Мс- ставка специфічного мита, Кє- курс іноземної валюти3. Комбінована- складається з адвалорної та специфічної ставок мита.

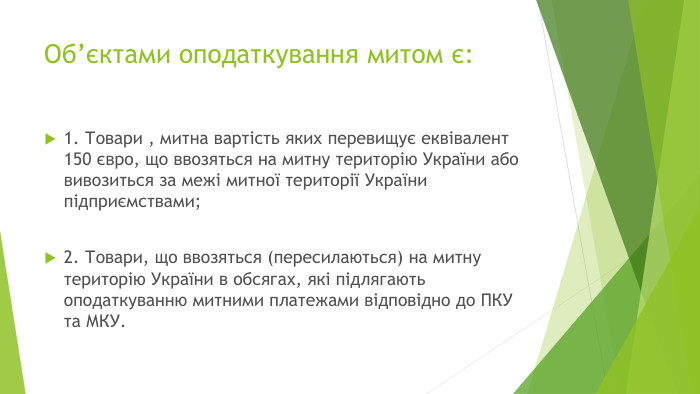

Об’єктами оподаткування митом є:1. Товари , митна вартість яких перевищує еквівалент 150 євро, що ввозяться на митну територію України або вивозиться за межі митної території України підприємствами;2. Товари, що ввозяться (пересилаються) на митну територію України в обсягах, які підлягають оподаткуванню митними платежами відповідно до ПКУ та МКУ.

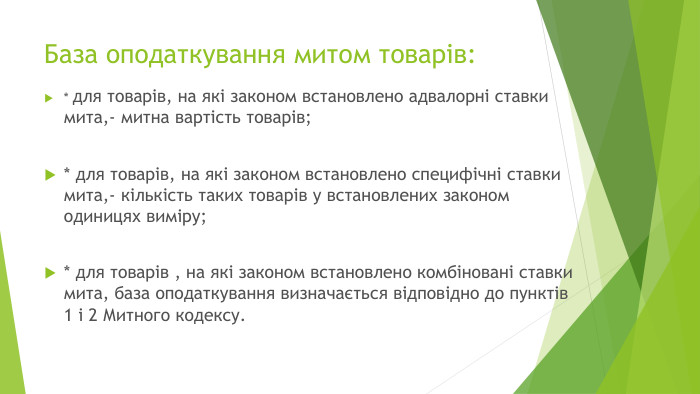

База оподаткування митом товарів:* для товарів, на які законом встановлено адвалорні ставки мита,- митна вартість товарів;* для товарів, на які законом встановлено специфічні ставки мита,- кількість таких товарів у встановлених законом одиницях виміру;* для товарів , на які законом встановлено комбіновані ставки мита, база оподаткування визначається відповідно до пунктів 1 і 2 Митного кодексу.

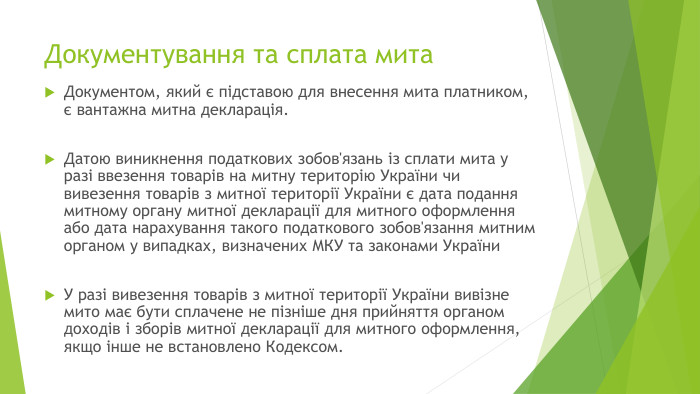

Документування та сплата мита. Документом, який є підставою для внесення мита платником, є вантажна митна декларація. Датою виникнення податкових зобов'язань із сплати мита у разі ввезення товарів на митну територію України чи вивезення товарів з митної території України є дата подання митному органу митної декларації для митного оформлення або дата нарахування такого податкового зобов'язання митним органом у випадках, визначених МКУ та законами України. У разі вивезення товарів з митної території України вивізне мито має бути сплачене не пізніше дня прийняття органом доходів і зборів митної декларації для митного оформлення, якщо інше не встановлено Кодексом.

про публікацію авторської розробки

Додати розробку