Презентація "Технології: підприємництво. Спрощена система оподаткування, обліку та звітності. ІV група платників ЄП"

Дана методична розробка призначена для студентів економічних спеціальностей, майбутніх підприємців, які обрали спрощений режим оподаткування у вигляді єдиного податку та входять до IV групи платників відповідно до законодавства України. Розробка розкриває ключові аспекти оподаткування для цієї категорії підприємців, надає зрозумілі практичні поради щодо розрахунку податкових зобов'язань, ведення обліку та подання звітності.

ЧЕТВЕРТА ГРУПА - СІЛЬСЬКОГОСПОДАРСЬКІ ТОВАРОВИРОБНИКИ

|

а) юридичні особи незалежно від організаційно-правової форми, у яких частка сільськогосподарського товаровиробництва за попередній податковий (звітний) рік дорівнює або перевищує 75 відсотків;

б) фізичні особи – підприємці, які провадять діяльність ![]() виключно в межах фермерського

виключно в межах фермерського

зареєстрованого відповідно до Закону України «Про фермерське господарство», за умови сукупності таких вимог:

ЧЕТВЕРТА ГРУПА: вимоги до ФОП

-  здійснюють виключно вирощування, відгодовування сільськогосподарської продукції, збирання, вилов, переробку такої власновирощенної або відгодованої продукції та її продаж;

здійснюють виключно вирощування, відгодовування сільськогосподарської продукції, збирання, вилов, переробку такої власновирощенної або відгодованої продукції та її продаж;

-

|

|

провадять господарську діяльність (крім постачання) за місцем податкової адреси;

- не використовують працю найманих осіб;

![]() - членами фермерського господарства, такої фізичної особи, є лише члени її сім’ї;

- членами фермерського господарства, такої фізичної особи, є лише члени її сім’ї;

|

не менше 0,5 гектара, |

- площа сільськогосподарських угідь та/або земель водного фонду у власності та/або користуванні членів фермерського господарства становить

але не більше 20 гектарів сукупно.

2.5.1 суб'єкти господарювання, у яких понад 50 відсотків доходу, отриманого від продажу

сільськогосподарської продукції власного виробництва та продуктів її переробки, становить дохід від реалізації декоративних рослин (за винятком зрізаних квітів, вирощених на угіддях, які належать сільськогосподарському товаровиробнику на праві власності або надані йому в користування, та продуктів їх переробки), диких тварин і птахів, хутряних виробів і хутра (крім хутрової сировини);

![]()

2.5.2. суб'єкти господарювання, що провадять діяльність з виробництва підакцизних товарів, крім виноматеріалів виноградних (коди згідно з УКТ ЗЕД 2204 29 - 2204 30), вироблених на підприємствах первинного виноробства для підприємств вторинного виноробства, які використовують такі виноматеріали для виробництва готової продукції, вин виноградних, вин плодово-ягідних та/або напоїв медових, вироблених та розлитих у споживчу тару малими виробництвами виноробної продукції з виноматеріалів виключно власного виробництва (не придбаних), отриманих шляхом переробки плодів, ягід, винограду, меду власного виробництва, тощо;

2.5.3. суб'єкт господарювання, який станом на 1 січня базового (звітного) року має податковий борг, за винятком безнадійного податкового боргу, який виник внаслідок дії обставин непереборної сили (форс-мажорних обставин).

![]()

ОПОДАТКУВАННЯ СПД на 4 групі ЄП

https://xn----7sbcickaxdpjf4doeinlcz.xn--j1amh/uk/normativno-groshova-ocinka-zemli/

![]() Базою оподаткування для четвертої групи є нормативна грошова оцінка одного гектара сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень), з урахуванням коефіцієнта індексації. Визначеного станом на 1 січня базового податкового(звітного) року.

Базою оподаткування для четвертої групи є нормативна грошова оцінка одного гектара сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень), з урахуванням коефіцієнта індексації. Визначеного станом на 1 січня базового податкового(звітного) року.

Розмір ставки єдиного податку четвертої групи

залежить від категорії земель та їх розміщення п.293.9 ст.293ПКУ.

У відсотках бази він становить:

— для ріллі, сіножатей і пасовищ (крім ріллі, сіножатей і пасовищ, розташованих у гірських зонах та на поліських територіях, а також сільськогосподарських угідь, що перебувають в умовах закритого ґрунту) розмір ставок податку з одного гектара буде встановлено на рівні 0,95;

— для ріллі, сіножатей і пасовищ (крім ріллі, сіножатей і пасовищ, розташованих у гірських зонах та на поліських територіях, а також сільськогосподарських угідь, що перебувають в умовах закритого ґрунту) розмір ставок податку з одного гектара буде встановлено на рівні 0,95;

— для ріллі, сіножатей і пасовищ, розташованих у гірських зонах та на поліських територіях, — 0,57;

— для багаторічних насаджень (крім багаторічних насаджень, розташованих у гірських зонах та на поліських територіях) — 0,57;

— для багаторічних насаджень, розташованих у гірських зонах та на поліських територіях, — 0,19;

— для земель водного фонду ставка залишиться на рівні 2,43;

![]() — для ріллі, сіножатей і пасовищ, що перебувають у власності сільськогосподарських товаровиробників, які спеціалізуються на виробництві (вирощуванні) та переробці продукції рослинництва на закритому ґрунті, або надані їм у користування, у тому числі на умовах оренди — 6,33.

— для ріллі, сіножатей і пасовищ, що перебувають у власності сільськогосподарських товаровиробників, які спеціалізуються на виробництві (вирощуванні) та переробці продукції рослинництва на закритому ґрунті, або надані їм у користування, у тому числі на умовах оренди — 6,33.

Облік доходів ФОП на 4-й групі ЄП без ПДВ

Оскільки для фізичних осіб – підприємців – платників єдиного податку четвертої групи об’єктом оподаткування є площа

сільськогосподарських угідь, а не сума доходу у розумінні п. 292.1 ПКУ, то обов’язку щодо ведення обліку доходів у фізичних осіб – підприємці – платників єдиного податку четвертої групи не виникає

сільськогосподарських угідь, а не сума доходу у розумінні п. 292.1 ПКУ, то обов’язку щодо ведення обліку доходів у фізичних осіб – підприємці – платників єдиного податку четвертої групи не виникає

Податки СПД 4-ї групи

Платники єдиного податку четвертої групи самостійно обчислюють суму податку щороку станом на 1 січня і не пізніше 20 лютого поточного року.

Платники єдиного податку четвертої групи самостійно обчислюють суму податку щороку станом на 1 січня і не пізніше 20 лютого поточного року.

протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, у таких розмірах:

|

Сплачують |

ЄП |

щоквартально |

Перераховують в установлений строк загальну суму коштів на відповідний рахунок місцевого бюджету за місцем розташування земельної ділянки.

Перераховують в установлений строк загальну суму коштів на відповідний рахунок місцевого бюджету за місцем розташування земельної ділянки.

у I кварталі - 10 відсотків;

у II кварталі - 10

відсотків;

у III кварталі - 50 відсотків;

у IV кварталі - 30 відсотків;

у IV кварталі - 30 відсотків;

Єдиний соціальний внесок (ЄСВ)

Для ФОП 4 групи (фермерські господарства)

Для ФОП 4 групи (фермерські господарства)

● з 1 січня – 1562 гривні на місяць (22% від мінімальної зарплатні); ● з 1 квітня – 1760 гривень на місяць

● з 1 січня – 1562 гривні на місяць (22% від мінімальної зарплатні); ● з 1 квітня – 1760 гривень на місяць

(22% від мінімальної зарплати).

Звітність СПД 4-ї групи

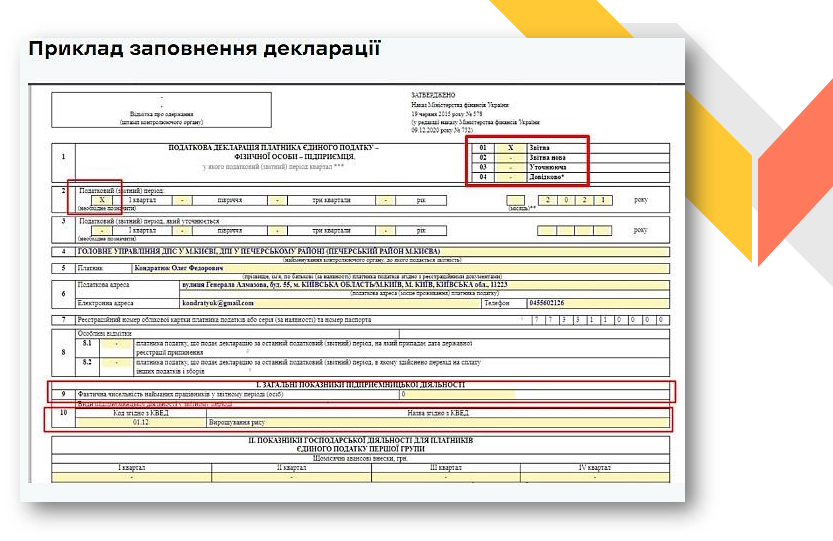

Подають податкову

відповідному контролюючому місцем знаходження платника податку та місцем розташування земельної ділянки.

відповідному контролюючому місцем знаходження платника податку та місцем розташування земельної ділянки.

*Податковим (звітним) періодом є рік.

Звітність ЮО 4-ї групи

Згідно з нормами пп. 298.8.1 Податкового кодексу України, сільськогосподарський виробник повинен представити податковій службі наступну інформацію:

1.

Загальну декларацію за весь 2024 рік по всій площі земельних ділянок та/або земель водного фонду, з яких збирається єдиний податок.

Загальну декларацію за весь 2024 рік по всій площі земельних ділянок та/або земель водного фонду, з яких збирається єдиний податок.

2. Інформацію (довідку) про наявність земельних ділянок.

3. Розрахунок частки сільськогосподарського виробництва з вказаними доходами за минулий рік, 2023 рік.

Звітність ЮО 4-ї групи

Крім того, необхідно подати окремий набір звітності для кожного місця реєстрації земельних ділянок та/або земель водного фонду:

1. ![]()

Звітну декларацію за весь 2024 рік по всім земельним ділянкам та/або землям водного фонду, які знаходяться за вказаним місцем реєстрації.

Звітну декларацію за весь 2024 рік по всім земельним ділянкам та/або землям водного фонду, які знаходяться за вказаним місцем реєстрації.

2. Інформацію (довідку) про наявність земельних ділянок.

3. Розрахунок частки сільськогосподарського виробництва з вказаними доходами за минулий рік, 2023 рік.

Звітність ФОП 4-ї групи

1. Загальну декларацію на минулий рік, щодо всіх земельних ділянок та/або земель водного фонду, з яких збирається єдиний податок.

2.

Відомості або довідку, що підтверджують наявність земельних ділянок.

Відомості або довідку, що підтверджують наявність земельних ділянок.

*Детально про ФОП 4 групи за посиланням:

https://online.novaposhta.education/blog/fop-4-grupi-shhopotribno-znati

|

про публікацію авторської розробки

Додати розробку