Тема: Нарахування відсотків за кредит методрозробка

ЛЬВІВСЬКЕ ВИЩЕ ПРОФЕСІЙНЕ УЧИЛИЩЕ

КОМПЮТЕРНИХ ТЕХНОЛОГІЙ ТА БУДІВНИЦТВА

Реалізація методу проектів на уроках виробничого навчання ОКН; Касирів

МЕТОДИЧНА РОЗРОБКА

майстра в/н: Якимів Л.М.

2014р.

Зміст

1. Анотація ст. 3

2. Вступ. ст. 4

3. План уроку виробничого навчання. ст. 5

3.1. Вступний інструктаж. ст. 7

3.2. Поточний інструктаж. ст.12

3.3. Заключний інструктаж. ст.12

4. Висновок ст. 14

5. Список використаних джерел. ст. 15

6. Додатки ст. 16

Анотація

У центрі сучасного уроку професійно-практичної підготовки повинні стояти самостійність та ініціатива учнів, їх позиція має бути активною,спонукати до розкриття потенціальних можливостей і здібностей. Перед сучасним педагогом стоїть завдання: виховати допитливість, спостережливість наполегливість, старанність, готовність до самостійної роботи, відповідальність за результати власної праці, інтерес до професії, бажання до самовдосконалення.

Даний матеріал методичної розробки представляє собою зміст відкритого уроку виробничого навчання з теми програми «Кредитування населення» по професії Касир (в банку), де розглянуто тему уроку «Нарахування відсотків за кредит і їх погашення. Побудова графіку погашення кредиту».

Методична мета уроку – закріпити знання учнів, одержаних ними на уроках предмеу «Технологія касових операцій», формування і розвиток умінь і навичок, застосування знань для розв’язання задач.

Дана методична розробка пропонується майстрам виробничого навчання, професійно-технічних закладів, що готують фахівців з професії касир ( в банку)

Вступ

Застосування на уроках виробничого навчання різноманітних технологій дозволяє майстру зробити процес навчання більш цікавим, інтенсивним,також вони допомагають педагогу краще оцінити здібності і знання учнів, стимулювати у них прагнення до навчання та спонукати до розкриття потенціальних можливостей та здібностей.

Сучасний навчальний процес характеризується збільшенням обсягу навчального матеріалу та зменшенням часу засвоєння, тому існує потреба у пошуку ефективних методів навчання, засобів контролю засвоєння знань, що значно підвищували б якість навчання.

Мета уроку виробничого навчання полягає в тому, щоб учні на основі отриманих знань освоїли прийоми та способи виконання дій і операцій, які необхідні для подальшого формування у них навичок і вмінь виконання робіт. Учням недостатньо просто запам'ятати і вивчити навчальний матеріал, вони повинні його зрозуміти, переробити і відтворити при виконанні завдання. Отже, основна мета - не запам'ятовування інформації, а уміння освоїти і застосовувати її на практиці.

Успішне оволодіння виробничими навиками і уміннями залежить перш за все від відношення учня до праці, навчання, інтересу до своєї майбутньої професії, до занять. Рушійною силою, яка змушує до діяльності, є потреба людини, яка відображається в його уяві у виді бажання та інтересу. Досвід показує, що зацікавленість учня допомагає успішному оволодінні професією, навіть не дивлячись на окремі недоліки в організації навчання. При відсутності зацікавленості в учнів не забезпечує успіху і хороша організація навчання. Важливе значення при цьому має динамічність та характер викладення матеріалу майстром. Адже немає сумніву, що більш нове та сучасне викликає у дітей зацікавленість.

План уроку виробничого навчання № __

Дата: ______________

Група ___: «Оператор комп’ютерного набору; касир (в банку)».

Тема : Кредитування населення.

Тем уроку: Нарахування відсотків за кредит і їх погашення. Побудова графіку погашення кредиту

Мета уроку:

навчальна - закріпити знання учнів, одержаних ними на уроках предмету «Технологія касових операцій», формування і розвиток умінь і навичок, застосування знань для розв'язання задач;

розвиваюча - розвиток логічного, аналітичного та економічного мислення, пам’яті, уваги, пізнавального інтересу учнів, пізнавальної активності та самостійності, уваги, спостережливості; формування вмінь та навичок самовдосконалення за обраною професією;

виховна - виховувати допитливість, спостережливість, наполегливість, старанність, готовність до самостійної роботи, відповідальність за результати власної праці, інтерес до професії.

Тип уроку: урок вдосконалення вмінь та формування навичок.

Вид уроку: самостійні (практичні) роботи.

Матеріально-технічне забезпечення: електронна презентація, комп’ютери, мультимедійний проектор, ручки, олівці.

Міжпредметні зв’язки: «Технологія касових операцій», «охорона праці», «Комп’ютерна обробка інформації» .

Хід уроку

I. Організаційна частина уроку (10 хв.)

1. Привітання. Психологічне налаштування учнів на роботу.

2. Перевірка наявності учнів.

3. Перевірка готовності учнів до уроку виробничого навчання.

4. Інструктаж з техніки безпеки .

Після привітання перевіряю готовність учнів до уроку. Нагадую учням, що в комп’ютерній майстерні вони повинні дотримуватись інструкції по експлуатації ПК, з охорони праці. Проводжу інструктування учнів за змістом занять, організації робочого місця, охорони праці, техніки безпеки у комп’ютерному класі.

І. Загальні положення

До роботи на ЕОМ допускаються учні, які засвоїли правила техніки безпеки і мають відповідний стан здоров'я та навички роботи.

Відеомонітор є джерелом електромагнітного випромінювання, яке несприятливо діє на зір, викликає втому і пониження працездатності. Тому треба працювати: на відстані 60-70 см, допустимо не менше 50 см від екрана, дотримуючись правильного положення тіла, не сутулячись, не нахиляючись; учням, які носять постійно окуляри, - бути в окулярах.

Тривалість безперервної роботи для учнів не повинна перевищувати 45 хв., для дорослих - 2 год.

Робота за ЕОМ вимагає пильної уваги, чітких дій і самоконтролю. Тому не можна працювати : при недостатньому освітленні; при поганому самопочутті (в цьому випадку треба звернутися до лікаря).

II. Вимоги роботи перед початком роботи: спокійно, без поспіху, заходьте в кабінет і займайте відведене вам місце; візуально оглянувши пристрої ПК, переконайтесь у відсутності явних пошкоджень;сідайте так, щоб екран дисплея знаходився на відстані 60-70 см від очей, перпендикулярно лінії погляду;розташовуйте на столі зошит, навчальний посібник так, щоб вони не перешкоджали роботі ПК.

III. Вимоги безпеки під час роботи на ЕОМ: дбайливо поводьтесь з технікою;чітко виконуйте всі правила, зазначені вище, а також поточні рекомендації майстра;плавно натискайте на клавіші, без різких ударів;працюйте на клавіатурі чистими руками;ніколи не намагайтесь самостійно усувати неполадки в роботі апаратури;слідкуйте за справністю апаратури і з появою незвичного звуку чи мимовільного відключення апаратури негайно припиніть роботу та повідомте про це майстра.

Суворо забороняється: торкатися місць під'єднання кабелів;торкатися проводів живлення і пристроїв заземлення;працювати на комп'ютері при знятому кожусі будь-якого пристрою;під'єднувати та від'єднувати з'єднувачі електроживлення при поданій напрузі;вмикати і вимикати апаратуру без дозволу викладача;порушувати порядок ввімкнення і вимкнення апаратурних блоків;класти диски, книги, зошити на монітор і клавіатуру;працювати у вологому одязі і вологими руками:

IV. Вимоги безпеки після закінчення роботи: виконайте поточні рекомендації вчителя;вимкніть пристрої ПК;приведіть робоче місце в належний порядок.

V. Вимоги безпеки в аварійних ситуаціях: Дії учнів: негайно припиніть роботу, вимкніть пристрої і повідомте вчителя.

При короткому замиканні струму Дії майстра: знеструмити розподільник-щит;звільнити приміщення від учнів;повідомити дирекцію училища.

При пожежі Дії майстра:повідомити по телефону 101;звільнити приміщеннями учнів та повідомити адміністрацію училища;в міру можливостей вжити заходів щодо ліквідації пожежі.

При травмуванні Дії майстра:повідомити медперсонал училища;при необхідності викликати швидку допомогу за телефоном 103.

II. Вступний інструктаж (45 хв.)

1. Актуалізація опорних знань та умінь учнів

- Що таке споживчий кредит?

- Класифікація споживчих кредитів?

- Ким приймається рішення про надання кредиту?

- Порядок оформлення та видачі споживчого кредиту?

- Що таке кредитний скоринг?

- Способи погашення заборгованості

2. Повідомлення теми і мети уроку.

Тема: Нарахування відсотків за кредит

Мета: Закріплення учнями вмінь та навичок при операціях по кредитуванню

3. Повідомлення нової навчальної інформації. Пояснення характеру і послідовності роботи учнів на уроці. Демонстрація виконання завдання.

Крім того, що потрібно грамотно вибрати суму, термін і валюту кредиту, не менш важливо визначити спосіб погашення по кредиту, який пропонується банком для того чи іншого кредиту. Клієнт не можете вибирати, як саме буде гасити той чи інший кредит, тому що банк встановлює спосіб погашення для кожного кредиту самостійно, і позичальник може з ним або погодитися, взявши кредит, або відмовитися від нього. Але в будь-якому випадку рекомендується заздалегідь уточнити, за якою схемою буде відбуватися погашення того кредиту, який він для себе обрав, тому що різні схеми мають свої переваги і недоліки. У залежності від того, як саме відбувається погашення основної суми боргу (так званого «тіла кредиту») та відсотків по ньому існують різні способи погашення заборгованості:

- Ануїтетні платежі;

- Диференційовані платежі. (Стандартний)

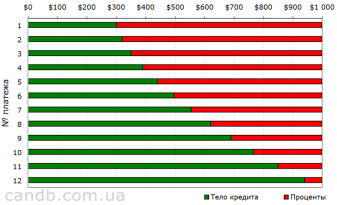

Ануїтет У цьому випадку витрати боржника з погашення заборгованості будуть постійними, тобто рівні, протягом усього терміну погашення. Взявши кредит за такою схемою, боржник буде з встановленою періодичністю, частіше всього раз на місяць, виплачувати банку однакові за розміром внески по кредиту. Але є одна тонкість – вони рівні тільки на перший погляд, але їх структура міняється рік від року, і структура першого ануїтетного платежу і останнього буде діаметрально протилежною. Це видно на графіку:

Ануїтет У цьому випадку витрати боржника з погашення заборгованості будуть постійними, тобто рівні, протягом усього терміну погашення. Взявши кредит за такою схемою, боржник буде з встановленою періодичністю, частіше всього раз на місяць, виплачувати банку однакові за розміром внески по кредиту. Але є одна тонкість – вони рівні тільки на перший погляд, але їх структура міняється рік від року, і структура першого ануїтетного платежу і останнього буде діаметрально протилежною. Це видно на графіку:

Отже, за розміром платежі рівні, але з першого платежу тільки 300дол.йде на погашення основного боргу («тіло кредиту»), а все інше – це відсотки, які, звичайно, ніяк не сприяють зниженню боргу перед банком. Так що в перший час ви в основному гасите відсотки, а безпосереднє погашення заборгованості перед банком починається десь рівно посередині терміну кредиту.

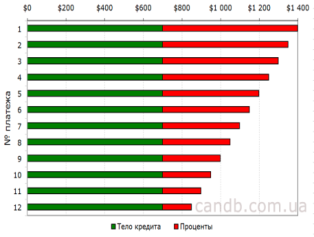

Стандартний платіж

Стандартний платіж

Стандартні платежі відрізняються від ануїтетних тим, що вони до кінця терміну кредиту зменшуються, тобто вони не рівні між собою. Як і ануїтетні платежі, вони складаються з тієї частини, що йде на погашення боргу основного, а також з частини, яка йде на процентні виплати. Проте та частина, що йде на погашення основного боргу, у стандартних платежів завжди однакова, а розмір процентних виплат у міру зменшення суми боргу падає, тому що нараховуються на її залишок. Разом з відсотками знижується і розмір щомісячного платежу.

Як ми можемо бачити на графіку, перший платіж істотно більший, ніж останній, і це обумовлено, в першу чергу, наявністю процентних платежів, які практично відсутні в останньому платежі.

Отже, відразу видно, що при стандартному платежі основна нагрузка на позичальника лягає в першу половину терміну кредиту, коли розмір виплат максимальний: процентні платежі ще досить високі.

Таким чином, стандартний платіж більш вигідно з точки зору загальної переплати по кредиту, але менш вигідний з точки зору планування погашення заборгованості, особливо якщо мова йде про позичальника, у якого основне зростання доходів – попереду. Слід сказати, що подібна схема кредитування застосовується досить рідко, причому не тільки з тієї причини, що з точки зору переплати за кредитами банкам вигідніше використовувати ануїтетну схему, але і з тієї точки зору, що можна навести дуже мало ситуацій, коли сам Позичальник готовий брати основне кредитне навантаження безпосередньо на самому початку терміну погашення.

А зараз розглянемо сьогоднішнє практичне завдання:

Воно складається з задачі. В якій є три завдання.

1 завдання: Заповнити анкету-заявку на видачу кредиту;

2 завдання: Оцінити можливість видачі кредиту за скоринговою моделлю оцінювання;

3 завдання: Скласти графік погашення кредиту двома способами розглянутими на сьогоднішньому уроці.

Показую на прикладі, як провести розрахунки платежів в MS Excel.

Приклад. Повернення кредиту з сплатою однакової загальної суми щороку (ануїтет).

Припустимо, Ви отримали кредит від Банку на суму 1 000 000,00 грн.

Відсоткова ставка за кредитом — 8% річних.

Строк кредиту - 8 років.

В кінці кожного періоду Ви сплачуєте одночасно частину тіла кредиту та відсотки, що в сумі щороку складає однакову суму.

Розрахунок платежів за кредитом виглядає так:

|

|

||||

|

Рік |

Сума непогашеного тіла кредиту на початок року |

Загальна сума до сплати за рік |

Сума відсотків за користування кредитом за рік |

Сума погашення тіла кредиту в кінці року |

|

1 |

1 000 000,00 |

174 014,76 |

80 000,00 |

94 014,76 |

|

2 |

905 985,24 |

174 014,76 |

72 478,82 |

101 535,94 |

|

3 |

804 449,30 |

174 014,76 |

64 355,94 |

109 658,82 |

|

4 |

694 790,48 |

174 014,76 |

55 583,24 |

118 431,52 |

|

5 |

576 358,96 |

174 014,76 |

46 108,72 |

127 906,04 |

|

6 |

448 452,92 |

174 014,76 |

35 876,23 |

138 138,53 |

|

7 |

310 314,39 |

174 014,76 |

24 825,15 |

149 189,61 |

|

8 |

161 124,78 |

174 014,76 |

12 889,98 |

161 124,78 |

|

|

Всього: |

1 392 118,08 |

392 118,08 |

1 000 000,00 |

Отже Ви кожного року сплачуєте однакову загальну суму.

При цьому:

- Сума відсотків за користування кредитом зменшується щороку через зменшення залишку тіла кредиту;

- Сума погашення тіла кредиту зростає щороку в геометричній прогресії з множником ![]() .

.

Всього отримавши на початку 1 000 000,00 грн, протягом строку кредиту Ви повертаєте в загальному підсумку 1 392 118,08 грн.

При розрахунку такого способу погашення кредиту ключовим моментом є розрахунок Коефіцієнта Ануїтету:

де:![]()

K - коефіцієнт ануїтету, i - відсоткова ставка виражена в сотих долях (8% = 0,08), n - кількість періодів (років).

Щорічна сума сплати A розраховується як добуток коефіцієнта ануїтету K та суми кредиту L:

![]()

Загальна сума відсотків:

![]()

Загальна сума повернення (кредит+відсотки):

![]()

4.Закріплення матеріалу інструктажу: самостійне виконання завдання.

Приклад . Повернення кредиту з погашенням тіла кредиту рівними частинами.

Припустимо, Ви отримали кредит від Банку на суму 1 000 000,00 грн.

Відсоткова ставка за кредитом — 8% річних.

Строк кредиту - 8 років.

Тіло кредиту повертається рівними частинами щороку.

Одночасно з черговою частиною тіла кредиту сплачуються нараховані за рік відсотки на залишок тіла кредиту.

Розрахунок платежів за кредитом виглядає так:

|

|

||||

|

Рік |

Сума непогашеного тіла кредиту на початок року |

Загальна сума до сплати за рік |

Сума відсотків за користування кредитом за рік |

Сума погашення тіла кредиту в кінці року |

|

1 |

1 000 000,00 |

205 000,00 |

80 000,00 |

125 000,00 |

|

2 |

875 000,00 |

195 000,00 |

70 000,00 |

125 000,00 |

|

3 |

750 000,00 |

185 000,00 |

60 000,00 |

125 000,00 |

|

4 |

625 000,00 |

175 000,00 |

50 000,00 |

125 000,00 |

|

5 |

500 000,00 |

165 000,00 |

40 000,00 |

125 000,00 |

|

6 |

375 000,00 |

155 000,00 |

30 000,00 |

125 000,00 |

|

7 |

250 000,00 |

145 000,00 |

20 000,00 |

125 000,00 |

|

8 |

125 000,00 |

135 000,00 |

10 000,00 |

125 000,00 |

|

— |

Всього: |

1 360 000,00 |

360 000,00 |

1 000 000,00 |

Отже Ви починаєте повертати кредит вже в кінці першого року. Сума відсотків за користування кредитом зменшується щороку через зменшення залишку тіла кредиту. Всього отримавши на початку 1 000 000,00 грн, протягом строку кредиту Ви повертаєте в загальному підсумку 1 360 000,00 грн.

Подібний розрахунок можна провести не вдаючись до табличних розрахунків, модифікуючи формулу простих відсотків з урахуванням того що сума відсотків в даному випадку є спадною арифметичною прогресією:

![]() , де: I - загальна сума відсотків за кредитом, L - сума кредиту, i - відсоткова ставка, n - кількість періодів (років).

, де: I - загальна сума відсотків за кредитом, L - сума кредиту, i - відсоткова ставка, n - кількість періодів (років).

![]()

5. Відповіді майстра на запитання, що виникають під час вивчення теми.

6. Підведення підсумків вступного інструктажу.

ІІІ. Поточний інструктаж (4,5год.)

1. Видання завдань для самостійної роботи учнів та пояснення порядку їх виконання.

Зараз ми пропрацюємо індивідуально. Виконаємо задачі по темі «Нарахування відсотків за кредит», оформлення потрібних бланків.

2. Розподіл учнів за робочими місцями.

3. Підготовка робочого місця:

- візуальна перевірка робочого місця;

- включення комп’ютера.

4. Повідомлення про критерії оцінювання виконуваних робіт.

5. Обхід робочих місць з метою:

- перевірки правильності організації робочих місць учнів та дотримання ними правил техніки безпеки;

- проведення контролю поопераційного виконання робіт;

- перевірка якості виконання робіт;

- надання допомоги учням;

6. Приймання та оцінювання робіт.

7. Прибирання робочих місць.

ІV. Заключний інструктаж (10 хв.)

1. Аналіз діяльності учнів у процесі всього уроку.

2. Оцінка роботи учнів, її об’єктивне обґрунтування.

3. Аналіз причин помилок учнів та засоби їх усунення.

Аналізую урок в цілому: яких навчальних результатів досягли окремі учні; які були допущені помилки, порушення трудової дисципліни. Основна мета зорієнтувати учнів на закріплення успіхів і подолання допущених недоліків у наступній роботі. Значну увагу при підведенні підсумків заняття приділяю аналізу дотримання учнями ТБ. Виставлені учням оцінки обов’язково аргументую. Практикую виставлення так званих комплексних оцінок. Мету уроку досягнуто, якщо дехто з учнів відчуває, що отриманий ним результат низький і вірить в свої сили і можливості, він може з дозволу майстра в/н перездати деякі або всі завдання. Майстер в/н завжди йде на зустріч побажанням учнів, тому що в кожного з них повинен бути шанс.

Підводячи підсумки уроку пропоную учням домашнє завдання на повторення матеріалу пов’язаного з темою наступного заняття.

Висновок

Данна методична розробка дає змогу майстру підготуватись до проведення уроку виробничого навчання. Вона містить в собі не тільки план-конспект учбового матеріалу, а і матеріали для проведення уроку, які відображені в завданні і додатках до уроку виробничого навчання.

Основними загальними показниками якості засвоєння учнями знань, навиків і вмінь з виробничого навчання є:

1. Вірність прийомів у роботі і раціональної організації робочого місця

2. Дотримання вимог до роботи

3. Виконання встановлених норм часу

4. Дотримання правил техніки безпеки.

Учень не просто засвоює певну систему знань, а й навчається аналізувати, порівнювати, узагальнювати інформацію.

Список використаних джерел

1. Закон України "Про банки і банківську діяльність" від 7.12.2000 № 2121-ІІІ // Законодавчі і нормативні акти з банківської діяльності (Додаток до журналу "Вісник Національного банку України"), 2001. — № 1. — С. 3 — 46 (зі змінами та доповненнями).

2. Закон України "Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати" від 19.06.2003 № 979-ІУ (зі змінами та доповненнями).

3. Інструкція "Про безготівкові розрахунки в Україні в національній валюті", затверджена постановою Правління НБУ від 21.01.2004 № 22 (зі змінами та доповненнями).

4. Інструкція "Про міжбанківський переказ коштів в Україні в національній валюті", затверджена постановою Правління НБУ від 16.08.2006 № 320.

5. Інструкція "Про порядок відкриття, використання і закриття рахунків в національній та іноземній валютах", затверджена постановою Правління НБУ від 12.11.2003 № 492 (зі змінами та доповненнями).

6. Адамик Б.П. Національний банк і грошово-кредитна політика: Навч. посіб. — Тернопіль: Карт-бланш, 2002. — 278 с

7. Гальчинський А.С. Теорія грошей. — К.: Основи, 1998. — 415 с.

8. Гроші та кредит: Підручник / За ред. проф. Б.С. Івасіва. — Тернопіль: Карт-бланш, 2000 — 510 с.

9. Кочетков В.М. Гроші та кредит: Навч.-метод, посіб. — / В.М. Кочетков, Д.Г. Сироцинський, Н.Ю. Андрушко.— К.: Вид. Європ. ун-ту, 2002. — 84 с.

10. Гроші та кредит: Навч.-метод. посіб. для самос. вив. дисципліни / М.І. Марун, М.І. Савлук, М.Ф. Пудовкіна та ін. — К.: КНЕУ, 1999. — 76 с.

11. Гроші, банки та кредит: у схемах і коментаріях: Навч. посіб. / За ред. Б. Л. Луціва. — Тернопіль: Карт-бланш, 2000. — 225 с.

12. Лагутін В. Д. Кредитування: теорія і практика: Навч. посіб. — К.: Знання, 2000. — 215 с

ДОДАТКИ

Інструкційна карта до теми:

Нарахування відсотків за кредит і їх погашення.

Побудова графіку погашення кредиту

Задача

В банк «Галичина» м. Львова звернувся громадянин Андрій Іванович Сидорчук (корінний житель міста; 1980 р.н.; працівник поліції, керівник підрозділу, стаж 5 років; освіта вища; прописаний: м.Львів, вул. Замарстинівська, 35; тел.. 0935555555; sydorchuk@gmail.com ) із проханням видати йому кредит у сумі 108000 грн. на 8 років під 17,9% річних на на придбання квартири. У забезпечення за цим кредитом Сидорчук А.І. запропонував власну однокімнатну квартиру. Експертна оцінка заставленого майна (в даному випадку квартири) - 32 000 грн. Має депозитний рахунок у цьому ж банку, має автомобіль і гараж.

Доходи позичальника: середньомісячний дохід Сидорчука А.І. становить 9500 грн.; середньомісячний дохід дружини Сидорчука А.І. - 7000 грн.

Сидорчук А.І має на утриманні двох неповнолітніх дітей. Видатки на утримання сім’ї щомісячно складають 8000 грн.

Хід роботи:

- Заповнити обґрунтоване клопотання на одержання кредиту, анкету позичальника на бланку і в електронному вигляді (у MS Word ). (Додаток 1). 1 б.

- Оцінити можливість видачі кредиту за скоринговою моделлю оцінювання на бланку і в електронному вигляді (у MS Word ). (Додаток 2). 2 б.

- Заповнити кредитний договір (Додаток 3). 1 б.

- Заповнити договір застави майна (додаток 4). 1 б.

- Завдання:скласти графік погашення кредиту. Погашення кредиту з сплатою однакової суми щороку(ануїтет). 4 б.

Створити нову електронну таблицю(у MS Excel):

|

|

||||

|

Рік |

Сума непогашеного тіла кредиту на початок року |

Загальна сума до сплати за рік |

Сума відсотків за користування кредитом за рік |

Сума погашення тіла кредиту в кінці року |

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

4 |

|

|

|

|

|

5 |

|

|

|

|

|

6 |

|

|

|

|

|

7 |

|

|

|

|

|

8 |

|

|

|

|

|

|

Всього: |

|

|

|

Визначити коефіцієнт ануїтету.

![]() (1)

(1)

i - відсоткова ставка виражена в сотих долях (17,9% = 0,179), n - кількість періодів (років).

Визначити щорічну суму сплати.

![]() (2)

(2)

де: K - коефіцієнт ануїтету; L - сума кредиту.

Визначити суму сплати відсотків за 1 рік.

Визначити суму погашення тіла кредиту за 1 рік.

Визначити суму непогашеного тіла кредиту на початок 2-го року.

Визначити суму сплати відсотків за 2 рік.

Визначити суму погашення тіла кредиту за 2 рік.

Таким самим чином визначити всі суми до кінця 8 року. Заповнити таблицю.

Визначити загальну суму відсотків:

![]() (3)

(3)

Визначити загальну суму повернення.

![]() (4)

(4)

- Завдання:скласти графік погашення кредиту. Повернення кредиту з погашенням тіла кредиту рівними частинами. 3 б.

Створити нову електронну таблицю(у MS Excel):

|

|

||||

|

Рік |

Сума непогашеного тіла кредиту на початок року |

Загальна сума до сплати за рік |

Сума відсотків за користування кредитом за рік |

Сума погашення тіла кредиту в кінці року |

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

4 |

|

|

|

|

|

5 |

|

|

|

|

|

6 |

|

|

|

|

|

7 |

|

|

|

|

|

8 |

|

|

|

|

|

|

Всього: |

|

|

|

Визначити суму погашення тіла кредиту в кінці кожного року.

Визначити суму сплати відсотків за 1 рік.

Визначити загальну суму до сплати за 1 рік.

Визначити суму непогашеного тіла кредиту на початок 2-го року.

Визначити суму сплати відсотків за 2 рік.

Визначити загальну суму до сплати за 2 рік.

Таким самим чином визначити всі суми до кінця 8 року. Заповнити таблицю.

Визначити загальну суму відсотків за кредитом.

![]() , (5)

, (5)

L - сума кредиту, i - відсоткова ставка, n - кількість періодів (років).

Порівняти результати двох способів повернення кредиту. Зробити висновок.

Максимальна кількість балів відповідно до виконаного завдання – 12 балів.

Майстер в/н _____________/ /

Додаток 1

|

Прізвище, ім’я, по батькові (повністю) |

|

|

|

Місто

|

|

|

|

Мій контактний телефон

|

|

|

|

Мій E-mail:

|

|

|

|

Сума кредиту в гривнях

|

|

|

|

Термін, на який хочу отримати кредит |

|

|

|

Забезпечення кредиту (потрібне підкреслити) |

|

|

|

Мій вік |

До 30 років |

До 70 років |

|

До 50 років |

Більше 70 років |

|

|

Наявність утриманців |

Немає |

На моєму утриманні є 2 |

|

На моєму утриманні є 1 |

На моєму утриманні є 3 |

|

|

Житлові умови

|

Маю власну квартиру |

Орендую житло |

|

Я проживаю за адресою:

|

|

|

|

Тривалість проживання за вказаною адресою |

До 6 місяців |

До 5 років |

|

До 2 років |

Більше 5 років |

|

|

Мій річний дохід у грн.. |

До 40000 |

До 100000 |

|

До 60000 |

Більше 100000 |

|

|

Моя посада

|

|

|

|

Тривалість перебування на останньому місці роботи |

До 1 року |

До 6 років |

|

До 3 років |

Більше 6 років |

|

|

Наявність рахунку в банку |

Немає |

Маю поточний |

|

Маю депозитний |

Маю картрахунок |

|

|

Наявність рекомендацій (в т.ч. в інших фінансових установах) |

Немає |

Одна |

|

Дві і більше |

||

Додаток 1

Додаток 2

|

1. Загальні відомості про клієнта (максимальна сума – 8 балів) |

|

|

|

Стать |

Чол – 0 балів Жін – 1 бал |

|

|

Вік |

Від 20 до 30 – 1 бал Від 30 до 45 – 2 бали Від 45 до 60 – 1 бал |

|

|

Сімейний стан |

Одружений(на); не одружений(на) – 1 бал Розлучений(на); вдівець (вдова) – 0 балів |

|

|

Наявність шлюбного контракту |

Є – 1 бал Нема – 0 балів |

|

|

Наявність утримуваних осіб.

В т.ч. діти |

Є – 1 бал Нема – 0 балів 1 дитина – -1 бал 2 – -2 бали І т.д. |

|

|

Місце проживання |

Наймане – 1 бал Власне житло – 2 бали У родичів – 0 балів |

|

|

Прописка в тому ж місті, що і відділення банку |

Так – 3бали Ні – 0 балів |

|

|

2. Зайнятість зайомщика (максимальна сума – 16 балів) |

|

|

|

Освіта |

Середня – 0 балів Середня спеціальна – 1бал Вища – 2 бали |

|

|

Вид зайнятості |

Власний бізнес – 0 балів Бютжетна сфера – 1 бал Робота по найму – 2 бали |

|

|

Посада |

Службовець – 1 бал Керівник – 2 бали Топ менеджер – 3 бали |

|

|

Співвідношення середньомісячних витрат і доходів сім’ї |

Витрати складають до 50% доходів 3 бали Від 50% до 80% 0 балів Більше за 80% – -3 бали |

|

|

3. Активи і зобов’язання клієнта |

|

|

|

Середньомісячний дохід сім’ї |

До 8000 грн – 0 балів Від 8000 грн до 14000 грн – 3 балів Від 14000 грн до 17000 грн – 5 балів Вище 17000 – 6 балів |

|

|

Динаміка доходу |

Росте – 3 бали Стабільний – 2 бали Знижується – 0 балів |

|

|

Додаткові підтверджені доходи |

Додаткова зарплата, доходи від оренди та ін.. – 1 бал Депозити - 2 бали Цінні папери – 3 бали |

|

|

Наявність зобов’язань |

Аліменти, плата за навчання – -2 бали Зобов’язання по кредиту – -3 бали Страхові платежі, зобов’язання по рішенню суду – -1 бал |

|

|

4. Наявність майна у власності |

|

|

|

Приватизована квартира |

3 бали |

|

|

Будинок, дача |

2 бали |

|

|

Дачна ділянка |

1 бал |

|

|

Автомобіль |

2 бали |

|

|

Катер |

3 бали |

|

|

Інше |

1 бал |

|

|

5. Термін кредитування |

|

|

|

|

За 1 рік – 5 балів 2 роки – 4 бали і тд Більше 5 років – 0 балів |

|

|

6. Додаткові параметри (За відповідь ні 0 балів) |

|

|

|

Раніше притягувався до кримінальної відповідальності |

-10 |

|

|

Є невиконані рішення суду |

-10 |

|

|

В даний момент клієнт знаходиться під слідством |

- 5 |

|

|

Клієнт намагався отримати кредит в інших банках |

-3 |

|

|

Загальний бал |

|

|

Примітка: Після заповнення набрані бали сумуються і банк приймає рішення. При кредитуванні зайомщиків ділять на три категорії:

І – більше 25 балів

ІІ – від 15 до 25 балів

ІІІ – менше 15 балів

Клієнтів першої рекомендується кредитувати, з другої рекомендується зменшувати суму або строк кредитування, вводити поручителів. Клієнти третьої категорії кредит отримати неможуть.

Крім того ІІІ категорію присвоюють при відємній оцінці блоку «Загальні відомості про клієнта» і нульовій оцінці блоку «Забезпечення»при залоговому кредитуванні

Додаток 3

КРЕДИТНИЙ ДОГОВІР N __

|

м. ____________ |

"___" ____________ 20__ р. |

___________________________________________________________________________________

(вказати найменування сторони та необхідні відомості про неї)

(надалі іменується "Банк") в особі ________________________________________

_________________________________________________(вказати посаду, прізвище, ім'я, по батькові)

що діє на підставі статуту, з однієї сторони, та ________________________________________________

(ПІП)

(надалі іменується "Позичальник") з іншої сторони, уклали цей Кредитний договір N _________ (надалі іменується "Договір") про наступне.

1. ЗАГАЛЬНІ ПОЛОЖЕННЯ

1.1. Банк зобов'язується відкрити Позичальнику кредитну лінію із загальним розрахунковим обсягом ___________, 00грн. строком на ______ роки до "___" ___________ 20__ року для розрахунків за Договором _______________ N __ від "___" _______________ 20__ року, укладеним між _______________ та Банком, зі сплатою ___% річних від отриманої та неповернутої суми кредиту.

1.2. Нарахування та сплата процентів за користування кредитом здійснюється в строк у відповідності до графіку сплати процентів, що є Додатком до цього Договору.

2. ОБОВ'ЯЗКИ БАНКУ

2.1. Банк зобов'язується для надання кредиту (кредитів), обліку використання кредиту (кредитів), нарахування процентів, а також для обліку погашення заборгованості за кредитом (кредитами) і процентами відкрити Позичальнику наступні рахунки:

2.2. Банк зобов'язується надати кредит шляхом перерахування Позичальнику відповідної суми на рахунок.

2.3. Банк зобов'язується надати Позичальнику консультативні послуги з питань виконання цього Договору.

3. ОБОВ'ЯЗКИ ПОЗИЧАЛЬНИКА

3.1. Позичальник зобов'язується використовувати кредит (кредити) за цільовим призначенням та повернути його (їх) у строк.

3.2. У разі порушення строків повернення кредиту Позичальник зобов'язується сплатити Банку пеню у розмірі 10% від простроченої суми за кожен день прострочення.

3.3. За порушення строків сплати процентів за користування кредитом Позичальник зобов'язується сплатити Банку пеню у розмірі 10 % від простроченої суми за кожен день прострочення.

4. ПРАВА БАНКУ

4.1. Банк має право відмовитися від надання Позичальникові кредиту (кредитів) частково або у повному обсязі у разі порушення процедури визнання Позичальника банкрутом або за наявності інших обставин, які явно свідчать про те, що наданий Позичальникові кредит своєчасно не буде ним повернений.

4.2. Банк має право проводити перевірки цільового використання кредиту.

4.2.1. У разі виявлення нецільового використання кредиту Банк має право стягнути з Позичальника штраф у розмірі 20% та відмовитися від подальшого кредитування Позичальника за цим Договором.

4.3. Банк має право у випадку, якщо час прострочення повернення кредиту чи сплати відсотків є більшим за два місяці, у порядку договірного списання списати з рахунку Позичальника відповідну заборгованість.

5. ПРАВА ПОЗИЧАЛЬНИКА

5.1. Позичальник має право порушувати перед Банком питання про перенесення строків повернення кредитів (кредиту) та процентів по них (ньому) в разі виникнення тимчасових фінансових або інших ускладнень з незалежних від нього причин, пов'язаних з виконанням проекту, що кредитується.

5.2. Позичальник має право здійснювати дострокове повернення частини або всієї суми кредитів (кредиту), достроково сплачувати проценти за користування ними (ним).

6. ВИРІШЕННЯ СПОРІВ

6.1. Усі спори, що виникають з цього Договору або пов'язані із ним, вирішуються шляхом переговорів між Сторонами.

6.2. Якщо відповідний спір не можливо вирішити шляхом переговорів, він вирішується в судовому порядку за встановленою підвідомчістю та підсудністю такого спору відповідно до чинного законодавства України.

7. ДІЯ ДОГОВОРУ

7.1. Цей Договір вважається укладеним і набирає чинності з моменту його підписання Сторонами та його скріплення печатками Сторін.

7.2. Строк цього Договору починає свій перебіг у момент, визначений у п. 7.1 цього Договору та закінчується _________________________________.

7.3. Закінчення строку цього Договору не звільняє Сторони від відповідальності за його порушення, яке мало місце під час дії цього Договору.

7.4. Якщо інше прямо не передбачено цим Договором або чинним законодавством України, зміни у цей Договір можуть бути внесені тільки за домовленістю Сторін, яка оформлюється додатковою угодою до цього Договору.

7.5. Зміни до цього Договору набирають чинності з моменту належного оформлення Сторонами відповідної додаткової угоди до цього Договору, якщо інше не встановлено у самій додатковій угоді, цьому Договорі або у чинному законодавстві України.

7.6. Якщо інше прямо не передбачено цим Договором або чинним законодавством України, цей Договір може бути розірваний тільки за домовленістю Сторін, яка оформлюється додатковою угодою до

цього Договору.

7.7. Цей Договір вважається розірваним з моменту належного оформлення Сторонами відповідної додаткової угоди до цього Договору, якщо інше не встановлено у самій додатковій угоді, цьому Договорі або у чинному законодавстві України.

8. ПРИКІНЦЕВІ ПОЛОЖЕННЯ

8.1. Усі правовідносини, що виникають з цього Договору або пов'язані із ним, у тому числі пов'язані із дійсністю, укладенням, виконанням, зміною та припиненням цього Договору, тлумаченням його умов, визначенням наслідків недійсності або порушення Договору, регулюються цим Договором та відповідними нормами чинного законодавства України, а також звичаями ділового обороту, які застосовуються до таких правовідносин, на підставі принципів добросовісності, розумності та справедливості.

8.2. Після підписання цього Договору всі попередні переговори за ним, листування, попередні договори, протоколи про наміри та будь-які інші усні або письмові домовленості Сторін з питань, що так чи інакше стосуються цього Договору, втрачають юридичну силу, але можуть братися до уваги при тлумаченні умов цього Договору.

8.3. Цей Договір складений при повному розумінні Сторонами його умов та термінології українською мовою у ____ автентичних примірниках, які мають однакову юридичну силу.

МІСЦЕЗНАХОДЖЕННЯ І РЕКВІЗИТИ СТОРІН

|

БАНК ______________________________ ______________________________ ______________________________ ______________________________ ______________________________

Підписи

За БАНК Керівник ________________/____________/

М. П.

|

ПОЗИЧАЛЬНИК ______________________________ ______________________________ ______________________________ ______________________________ ______________________________

сторін

За ПОЗИЧАЛЬНИКА ________________/____________/

М. П. |

Додаток 4

Договір

застави основних засобів

місто (село) _ _ _ _ _ _ _ _ _ _ _ "_ _" _ _ _ _ _ _ 20__ р.

____________________________________________ (далі - Заставодержателя),

(ПІП)

з однієї сторони, та _______________________________________________________________________

(найменування банку)

(далі - Заставодавець), з другої сторони, уклали цей Договір про таке:

1. Вимоги, що задовольняються за рахунок заставленого майна та їх розмір

1.1. Цим Договором забезпечується виконання Заставодавцем зобов'язань перед Заставодержателем, що випливають з кредитного договору від "_ _" _ _ _ _ _ _ 20__ р. N _ _, за яким Заставодавець одержав від Заставодержателя кредит у сумі ______ грн. _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

(літерами)

1.2. Термін виконання зобов'язання "_ _" _ _ _ _ _ _ 20__ р.

2. Предмет застави

2.1. Предметом застави за цим Договором є належне Заставодавцю на праві власності наступні основні засоби __________________________________________________________________________________

(найменування об'єктів основних засобів і їх коротка характеристика)

2.2. Сторони оцінюють предмет застави в _ _ _ _ _ _ _ _ _ _ _ грн.

2.3. Заставодавець стверджує, що предмет застави нікому іншому не переданий, не відчужений іншим способом, не заставлений, під забороною (арештом) не перебуває, як внесок до статутного капіталу юридичних осіб не внесений, правами третіх осіб не обтяжений.

2.4. Ризик випадкової загибелі предмета застави несе Заставодавець як власник заставленого майна.

2.5. При наступленні страхового випадку Заставодержатель має переважне право задоволення своїх вимог з суми страхового відшкодування.

3. Права та обов'язки Заставодавця

3.1. Заставодавець має право:

володіти та користуватись предметом застави відповідно до його призначення; достроково виконати зобов'язання.

3.2. Заставодавець зобов'язаний:

до закінчення терміну дії цього Договору не знімати предмет застави з обліку, не відчужувати, не допускати наступних застав, не здавати в оренду чи передавати в безоплатне користування іншим особам;

вживати заходів для збереження предмета застави, включаючи проведення капітального та поточного ремонту;

застрахувати предмет застави за свій рахунок;

у разі загибелі предмета застави надати інше аналогічне за вартістю майно, чи виконати зобов'язання достроково у повному обсязі.

4. Права Заставодержателя

4.1. Заставодержатель має право:

перевіряти фактичну наявність, стан і умови зберігання предмета застави, вимагати вжиття заходів, необхідних для його збереження;

вимагати від будь-якої особи припинення посягання на предмет застави, яке загрожує втратою або пошкодженням його. Якщо предмет застави буде втрачено не з вини Заставодавця і він його не поновить або не замінить іншим майном, Заставодержатель вправі вимагати дострокового виконання забезпеченого заставою зобов'язання;

звернути стягнення на предмет застави в разі, якщо в момент настання строку виконання зобов'язання, забезпеченого заставою, воно не буде виконано;

звернути стягнення на заставлене майно достроково при припиненні (реорганізації, ліквідації) юридичної особи Заставодавця.

4.2. При частковому виконанні Заставодавцем забезпеченого заставою зобов'язання, застава зберігається в початковому обсязі.

5. Виникнення та припинення застави, термін дії Договору

5.1. Право застави виникає з моменту нотаріального посвідчення цього Договору.

5.2. Право застави за цим Договором припиняється:

з припиненням забезпеченого заставою зобов'язання;

у разі загибелі заставленого майна;

в інших випадках, передбачених цим Договором та законодавством України.

5.3. Цей Договір діє до повного виконання Заставодавцем своїх зобов'язань.

5.4. Дія цього Договору може бути припинена:

за угодою сторін, яка посвідчується нотаріально;

у разі дострокового виконання Заставодавцем зобов'язань, забезпечених заставою;

за рішенням суду.

6. Інші умови

6.1. Зміни та доповнення до цього Договору можуть вноситися тільки за згодою сторін за умови посвідчення угоди про це в нотаріальному порядку.

6.2. Взаємовідносини сторін, що не передбачені цим Договором, регулюються законодавством України. Спори і розбіжності при виконанні цього Договору вирішуються шляхом переговорів. У випадку, якщо спори і розбіжності неможливо вирішити шляхом переговорів, вони підлягають вирішенню у судових органах.

6.3. Витрати, пов'язані з нотаріальним посвідченням цього Договору, сплачуються Заставодавцем.

Цей Договір складено в трьох примірниках, що мають однакову юридичну силу.

7. Юридичні адреси, банківські реквізити та підписи сторін

________________________________ _______________________________

________________________________ _______________________________

Від Заставодержателя: Від Заставодавця:

__________ ______________ __________ _____________

(підпис) (прізвище) (підпис) (прізвище)

М. П. М. П.

"_ _" _ _ _ _ _ _ 20__ р.

Додаток 5

Оціночний лист уроку виробничого навчання по темі:

«Нарахування відсотків за кредит і їх погашення.

Побудова графіку погашення кредиту»

|

№ п/п |

Прізвище учня |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

про публікацію авторської розробки

Додати розробку