Тема: Застосування табличного процесора „Microsoft Excel”при роз’язуванні економічних задач.

Тема: Застосування табличного процесора „Microsoft Excel”при роз’язуванні економічних задач.

Мета:

- систематизація і узагальнення знань та вмінь з теми „Табличний процесор Microsoft Excel”;

- формування в учнів „ринкового стилю економічного мислення ”;

- формування в учнів використовувати засоби табличного процесора Excel для розв’язування економічних задач;

- розвиток уміння робити публічні доповіді;

- розвиток уміння робити висновки;

- виховння культури мовлення і ділового спілкування, навичок само- і взаємо оцінювання;

Тип уроку: узагальнення знань.

Вид уроку: бінарний урок-гра.

Метод проведення: (пошуково евристичний, використання методу ділова активність)

Форма організації навчальної діяльності: робота в малих групах .

Тип групи: 4 учасники.

Обладнання уроку: ПК, інтерактивна дошка, локальна комп’ютерна мережа, роздатковий матеріал (ділова активність).

Хід уроку.

- Організація класу до заняття (1 хв.)

- Актуалізація теми (2 хв.)

На попередніх уроках, вивчаючи табличний процесор Microsoft Excel, ми розв’язували математичні, фінансові, статистичні задачі, використовуючи можливості даної програми.

На сьогоднішньому уроці ми апробуємо положення економічної теорії з використанням табличного процесора Excel, у середовищі якого ми реалізуємо сьогоднішній наш урок.

Актуальною проблемою для України є адаптація населення та молоді до ефективного функціювання в умовах ринку.

Досвід країн з розвиненою економікою свідчить, що малий та приватний бізнес насамперед забезпечує зростання добробуту кожного громадянина і суспільного прогреса в цілому.

Тому особливо важливою в сучасній освіті є активізація учнів в процесі навчання, розвиток її ділової активності. А ділова активність передбачає формування активної життєвої позиції, моделі поведінки адекватної ринковим умовам, підприємницьких навичок.

Ділову активність розуміють як підприємливість, до якої належить:

- здатність знаходити оптимальні варіанти використання матеріальних, енергетичних, фінансових і трудових ресурсів;

- уміння приймати нестандартні, логічні рішення;

- бути гнучким і відкритим до нових ідей;

- орієнтуватися в кон’юнктурі ринку і прогнозувати її зміни;

- впроваджувати в практику нові технічні й економічні досягнення;

- діяти з допустимим ступенем ризику для досягнення кращих результатів;

- дотримуватися високої підприємницької культури у співпраці з колегами, партнерами, конкурентами.

Сьогодні кожен з вас відчує себе підприємцем, учасником боротьби за „ Місце під сонцем ”. Ви маєте продемонструвати як вдалося Вам розвинути свою ділову активність.

ІІІ. Практична робота – 20 хв.

Сюжет гри є таким. Кожен комп’ютер представляє певну фірму на ринку однотипних товарів (на монітори ми можемо побачити назви фірм, які ви підготували завчасно). Діяльність ваших фірм моделюється на ваших комп’ютерах.

1 завдання – маючи однакові вихідні дані (відкрийте таблицю) кожна фірма повинна розрахувати економічні показники діяльності: дохід від реалізації, чистий дохід, собівартість реалізованої продукції, прибуток, чистий прибуток, рентабельність.

2 завдання – фірми моделюють виробництво і реалізацію продукції за змінними факторами, які вибирають самостійно.

3 завдання – презентація фірми і обґрунтування свого вибору.

Ми вас поділили на чотири групи.

Ролі в групі розподіляються так:

1. Економіст – заповнює таблицю даними, вводить формули для виконання потрібних розрахунків.

2. Менеджер – оцінює роботу своєї групи щодо правильності висвітлення особливостей досліджувальних даних і свій виступ супроводжує лаконічним поясненням.

3. Маркетолог – відповідає за дизайн, організовує рекламну компанію.

4. Аналітик - виконує графічну інтерпретацію досліджень, готовить питання конкурентам.

Діяльність ваших фірм буде оцінюватись слідуючим чином:

(Загальна кількість можливо отриманих фірмою бонусів дорівнює 12 балам)

- 1 завдання – фірма, яка виконає першою завдання матиме право першою вибирати зміну факторів виробництва.

- 2 завдання – 4 бон.

- 3 завдання – 4 бон.

Ваші відповіді повинні бути:

- зрозумілі;

- логічні;

- чіткі;

- коректні;

Додаткові бонуси будуть надаватися за:

- За найвищий рівень рентабельності;

- За найнижчу собівартість;

- За найкраще питання;

- За найкращу відповідь;

- Захист проектів 16 хв.

V. Підсумок уроку (дебрифінг) (6хв.):

Викладач оцінює роботу кожної групи і разом з учнями обговорює наступні питання:

1. Обміркування (Яке із завдань викликало найбільші труднощі? Чи задовольнила вас власна робота на уроці?)

2. Аналіз ( Яку нову інформацію ( досвід, навички) ви отримали під час заняття?)

3. Узагальнення ( Які риси характеру, якості вам необхідно в собі розвинути чи набути?)

4. Висновки (Що ви б покращили у роботі групи, власній роботі?)

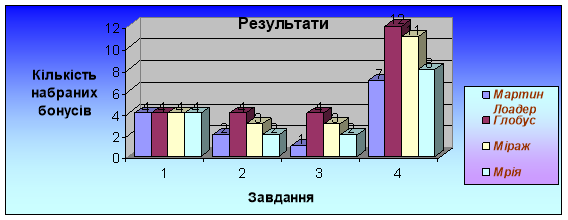

А тепер аналітики фірм підрахуйте свої бонуси та оголосіть їх кількість. Порівнюються успіхи фірм (на інтерактивну дошку виводимо графічне відображення результатів діяльності фірм).

Поздоровляємо переможців. На нашу думку всі ви можете зайняти своє „Місце під нашим сонцем,” сьогодні ви нам показали свої знання, ерудицію, кругозір.

|

Назва фірми |

Кількість набраних бонусів |

|||

|

ІІ зав. |

ІІІ зав. |

Додаткові |

Загальна к - ть |

|

|

бонуси |

||||

|

Мартин Лоадер |

4 |

2 |

1 |

7 |

|

Глобус |

4 |

4 |

4 |

12 |

|

Міраж |

4 |

3 |

3 |

11 |

|

Мрія |

4 |

2 |

2 |

8 |

„Оволодівайте комп’ютером і діставайте від цього користь. Час вимагає виховання фахівців, котрі мають відповідний рівень знань.”

Вихідні дані для розрахунку прибутку, собівартості та рентабельності фірми

|

Ціна реалізації (грн.) |

70 |

|

Обсяг реалізації (грн.) |

5000 |

|

Вартість обладнання (грн.) |

100 000 |

|

Норма амортизації (%) |

10 |

|

Амортизаційні відрахування (грн.) |

|

|

Витрати на зарплату на 1 продукції (грн.) |

20 |

|

Витрати на ресурси на 1 продукції (грн.) |

15 |

|

Витрати на рекламу на 1 продукції (грн.) |

3 |

|

Інші витрати на одиницю продукції (грн.) |

5 |

|

Собівартість реалізованої продукції |

|

|

Дохід від реалізаіцї продукції (грн.) |

|

|

ПДВ 20% |

|

|

Чистий дохід від ріалізації (грн.) |

|

|

Прибуток від реалізації (грн.) |

|

|

Податок на прибуток 30% |

|

|

Чистий прибуток (грн.) |

|

|

Рентабельність (%) |

|

|

Собівартість продукції (грн.) |

|

|

Ціна реалізації (грн.) |

70 |

|

Обсяг реалізації (грн.) |

5000 |

|

Вартість обладнання (грн.) |

100000 |

|

Норма амортизації (%) |

10 |

|

Амортизаційні відрахування (грн.) |

|

|

Витрати на зарплату на 1 продукції (грн.) |

20 |

|

Витрати на ресурси на 1 продукції (грн.) |

15 |

|

Витрати на рекламу на 1 продукції (грн.) |

3 |

|

Інші витрати на одиницю продукції (грн.) |

5 |

|

Собівартість реалізованої продукції |

|

|

Дохід від реалізаіцї продукції (грн.) |

|

|

ПДВ 20% |

|

|

Чистий дохід від ріалізації (грн.) |

|

|

Прибуток від реалізації (грн.) |

|

|

Податок на прибуток 30% |

|

|

Чистий прибуток (грн.) |

|

|

Рентабельність (%) |

|

|

Собівартість продукції (грн.) |

|

про публікацію авторської розробки

Додати розробку