Види фінансових послуг

Види фінансових послуг, що надаються фінансовими установами в Україні2019 р.

Зміст. Фінансові послуги: зміст, значення, перелік. Банківські послуги. Депозитні послуги. Кредитні послуги. Послуги у сфері страхування. Послуги в системі накопичувального пенсійного забезпечення. Переказ коштів. Торгівля валютними цінностямиІнвестиційні послуги. Використані джерела. Висновки

Фінансові послуги. Фінансові послуги – різноманітні форми мобілізації та використання фінансових ресурсів для забезпечення економічної діяльності та потреб населення, які здійснюються на платній основі та мають відмінні риси свого функціонування. Загальні правові засади у сфері надання фінансових послуг регулюються законодавством України. Для більшості фінансових послуг характерна платність, яка відображена у тарифі, що оплачується клієнтами і забезпечує фінансовим установам отримання процентних, торгівельних, комісійних доходів

Види фінансових послуг{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Фінансові послуги1 Фінансові установи, що надають послуги. Вид діяльностіБанківські послуги. Банки. Широкий спектр операцій. Випуск платіжних документів, платіжних карток, дорожніх чеків, їх обслуговування, кліринг. Банки. Розрахункові операціїДовірче управління фінансовими активамиІнвестиційні фонди, довірчі товаристваІнвестиційна діяльність. Залучення фінансових активів із зобов'язанням щодо наступного їх повернення. Банки, кредитні спілки, Надання фінансових кредитів. Надання гарантій та поручительств. Банки. Грошово-кредитні операціїНадання коштів у позику. Фінансові установи, ломбарди, кредитні спілки. Операції з надання грошових позик. Операції з іпотечними активами. Банки. Кредитування. Переказ коштів. Банки, небанківські установи. Операції з переказом грошей1 - Згідно із Законом України "Про фінансові послуги та державне регулювання ринків фінансових послуг" фінансовими вважають такі послуги:

Види фінансових послуг{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Фінансові послуги1 Фінансові установи, що надають послуги. Вид діяльностіПослуги у сфері страхування та у системі накопичувального пенсійного забезпечення. Банки, страхові компанії, пенсійні фонди. Страхування та пенсійне забезпечення. Професійна діяльність на ринку цінних паперівІнвестиційні фонди. Діяльність на фондовому ринку, інвестування. Торгівля валютними цінностями. Банки, небанківські фінансові установи та оператори поштового зв’язку, які отримали ліцензію НБУ Операції з купівлі, продажу або обміну валютних цінностей Факторинг. Банки, факторингові компаніїПосередницька діяльність. Фінансовий лізинг. Банки, лізингові компаніїОперація зі спеціального набуття майна у власність та подальша передача його в оренду1 - Згідно із Законом України "Про фінансові послуги та державне регулювання ринків фінансових послуг" фінансовими вважають такі послуги:

Банківські послуги. Надають найбільший сегмент у структурі фінансових послуг. Банківські послуги - це діяльность банку, спрямована на оптимальне забезпечення потреб клієнтів й отримання прибутку Національний Банк України контролює діяльність комерційних банків, які надають послуги фізичним та юридичним особам. Станом на 01.01.2019 року в Україні діють 77 банків, що мають банківську ліцензію, надану Національним Банком України. Основні види банківських послуг для фізичних осіб:надання кредитів депозитні послугивідкриття та обслуговування поточних рахунківвипуск та обслуговування платіжних картокпереказ коштівобмін валютинадання сейфів для зберігання цінностей клієнтівінкасація готівки юридичних осіб тощо

Розрахунково-касові послуги. Найпоширеніший вид послуг для населення та підприємців. Касові операції – послуги, пов’язані з прийманням, зберіганням, видачею готівки касами банків та інших фінансових установ. Відкриття поточного рахунку – послуги банків, пов'язані зі здійсненням безготівкових розрахунків. Платіжні інструменти:платіжні доручення, чекиплатіжні картки: дебетові та кредитовіСтаном на 1 січня 2019 року українські банки емітували майже 59,4 млн платіжних карток, тобто на кожного українця припадає 1,4 картки. Відкриття поточного рахунку дає можливість: здійснити та отримати грошові переказикупити іноземну валютуотримати грошові виплати (стипендію, заробітну плату)сплатити свої рахунки (комунальні платежі, послуги мобільного зв`язку, залізничні квитки, туристичні путівки, покупки в інтернет-магазинах тощо)

Депозитні послуги. Депозитні послуги — це послуги фінансових установ щодо залучення коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах і на власний ризик. В Україні депозитні послуги надають банки та кредитні спілки. Установи за користування вкладом встановлюють плату – процентну ставку, яка залежить від умов договору, ліквідності вкладення, рівня інфляції, терміну вкладу, можливих ризиків неповернення вкладу. Депозитні вклади в Україні здійсються на основі депозитного договору між фінансовою установою та вкладником. З метою захисту вкладників від можливих ризиків, пов’язаних з банківськими операціями, діє система страхування депозитів. В Україні Фонд гарантування вкладів фізичних осіб гарантує повернення банківських вкладів у випадку банкрутства банку

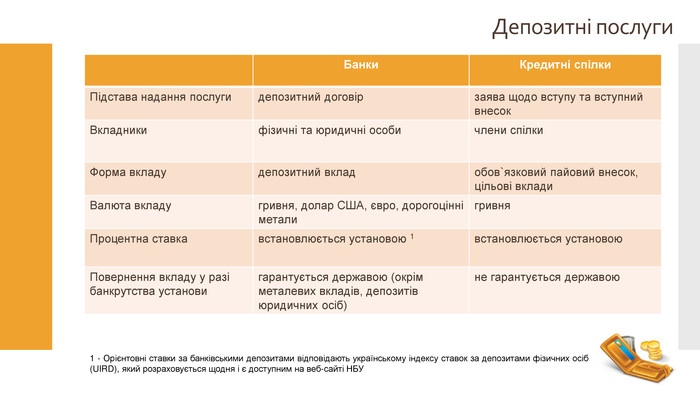

Депозитні послуги{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Банки. Кредитні спілки. Підстава надання послугидепозитний договірзаява щодо вступу та вступний внесок. Вкладникифізичні та юридичні особичлени спілки. Форма вкладудепозитний вкладобов`язковий пайовий внесок, цільові вклади. Валюта вкладугривня, долар США, євро, дорогоцінні металигривня. Процентна ставкавстановлюється установою 1встановлюється установою. Повернення вкладу у разі банкрутства установигарантується державою (окрім металевих вкладів, депозитів юридичних осіб)не гарантується державою1 - Орієнтовні ставки за банківськими депозитами відповідають українському індексу ставок за депозитами фізичних осіб (UIRD), який розраховується щодня і є доступним на веб-сайті НБУ

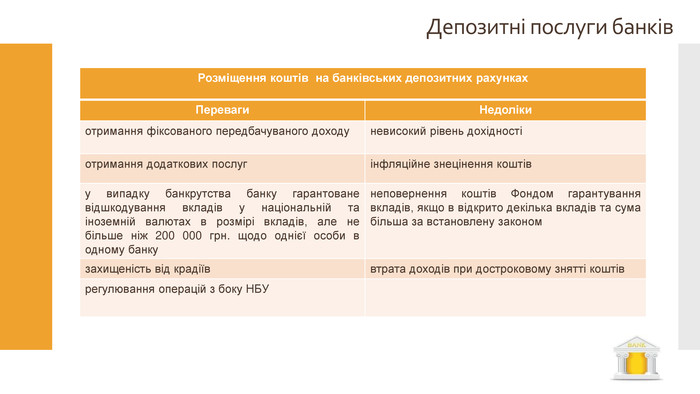

Депозитні послуги банків{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Розміщення коштів на банківських депозитних рахунках. Переваги. Недолікиотримання фіксованого передбачуваного доходуневисокий рівень дохідностіотримання додаткових послугінфляційне знецінення коштіву випадку банкрутства банку гарантоване відшкодування вкладів у національній та іноземній валютах в розмірі вкладів, але не більше ніж 200 000 грн. щодо однієї особи в одному банкунеповернення коштів Фондом гарантування вкладів, якщо в відкрито декілька вкладів та сума більша за встановлену закономзахищеність від крадіїввтрата доходів при достроковому знятті коштіврегулювання операцій з боку НБУ

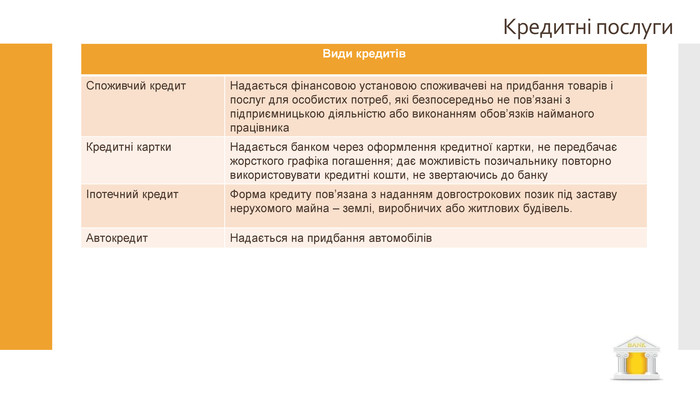

Кредитні послуги. Надання кредиту – це надання фінансовою установою грошових коштів фізичній або юридичній особі в тимчасове користування за певну плату. Принципи кредитування:обов’язкове повернення коштівстроковість повернення відповідно договоруоплатність за можливість користування кредитом. Кредити надаються на основі кредитної угоди, під заставу майна або забов’язання поручителя кредитоспроможним позичальникам. Кредитні послуги надаються банками, фінансовими компаніями, кредитними спілками, ломбардами. Кредити надаються у гривнях та іноземній валюті для підприємств, у гривнях – для споживачів. Види кредитних послуг для населення:споживчі кредитикредитні карткикредити на придбання житла (іпотечні кредити)кредити на придбання автомобіля

Кредитні послуги{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Види кредитів. Споживчий кредит. Надається фінансовою установою споживачеві на придбання товарів і послуг для особистих потреб, які безпосередньо не пов’язані з підприємницькою діяльністю або виконанням обов’язків найманого працівника. Кредитні картки. Надається банком через оформлення кредитної картки, не передбачає жорсткого графіка погашення; дає можливість позичальнику повторно використовувати кредитні кошти, не звертаючись до банкуІпотечний кредит. Форма кредиту пов’язана з наданням довгострокових позик під заставу нерухомого майна – землі, виробничих або житлових будівель. Автокредит. Надається на придбання автомобілів

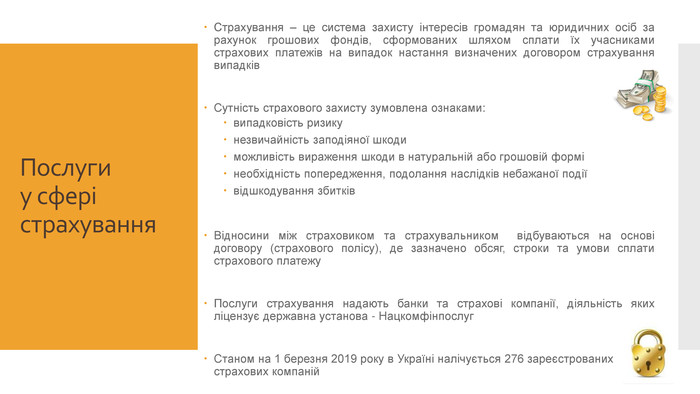

Послуги у сфері страхування. Страхування – це система захисту інтересів громадян та юридичних осіб за рахунок грошових фондів, сформованих шляхом сплати їх учасниками страхових платежів на випадок настання визначених договором страхування випадків. Сутність страхового захисту зумовлена ознаками:випадковість ризикунезвичайність заподіяної шкодиможливість вираження шкоди в натуральній або грошовій формінеобхідність попередження, подолання наслідків небажаної подіївідшкодування збитків. Відносини між страховиком та страхувальником відбуваються на основі договору (страхового полісу), де зазначено обсяг, строки та умови сплати страхового платежу. Послуги страхування надають банки та страхові компанії, діяльність яких ліцензує державна установа - Нацкомфінпослуг. Станом на 1 березня 2019 року в Україні налічується 276 зареєстрованих страхових компаній

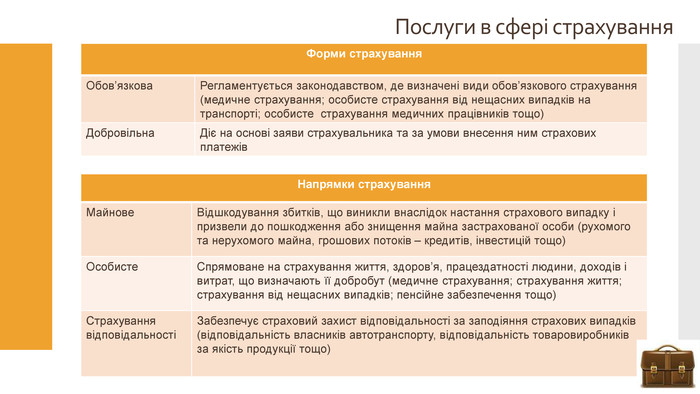

Послуги в сфері страхування{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Форми страхування. Обов’язкова. Регламентується законодавством, де визначені види обов’язкового страхування (медичне страхування; особисте страхування від нещасних випадків на транспорті; особисте страхування медичних працівників тощо)Добровільна. Діє на основі заяви страхувальника та за умови внесення ним страхових платежів{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Напрямки страхування. Майнове. Відшкодування збитків, що виникли внаслідок настання страхового випадку і призвели до пошкодження або знищення майна застрахованої особи (рухомого та нерухомого майна, грошових потоків – кредитів, інвестицій тощо)Особисте. Спрямоване на страхування життя, здоров’я, працездатності людини, доходів і витрат, що визначають її добробут (медичне страхування; страхування життя; страхування від нещасних випадків; пенсійне забезпечення тощо)Страхування відповідальностіЗабезпечує страховий захист відповідальності за заподіяння страхових випадків (відповідальність власників автотранспорту, відповідальність товаровиробників за якість продукції тощо)

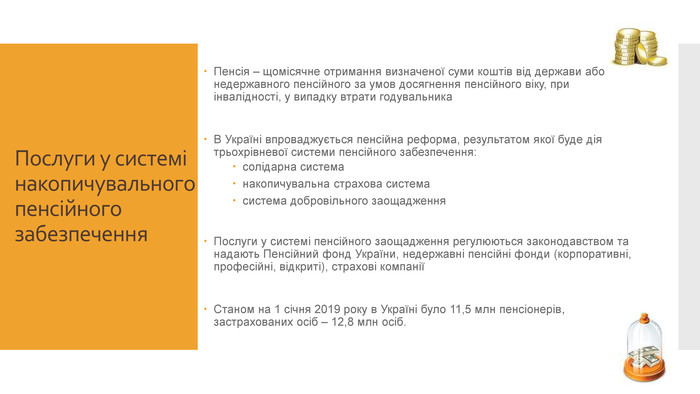

Послуги у системі накопичувального пенсійного забезпечення. Пенсія – щомісячне отримання визначеної суми коштів від держави або недержавного пенсійного за умов досягнення пенсійного віку, при інвалідності, у випадку втрати годувальника. В Україні впроваджується пенсійна реформа, результатом якої буде дія трьохрівневої системи пенсійного забезпечення:солідарна системанакопичувальна страхова системасистема добровільного заощадження. Послуги у системі пенсійного заощадження регулюються законодавством та надають Пенсійний фонд України, недержавні пенсійні фонди (корпоративні, професійні, відкриті), страхові компанії Станом на 1 січня 2019 року в Україні було 11,5 млн пенсіонерів, застрахованих осіб – 12,8 млн осіб.

Послуги у системі накопичувального пенсійного забезпечення{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Солідарна пенсійна система. Накопичувальна пенсійна система. Добровільні пенсійні заощадження. Внески сплачуютьпрацюючі та їхні роботодавцізастраховані особи та їхні роботодавціфізичні особи. Форма внесківобов’язковий єдиний соціальний внесок у гривняхобов’язкові внески на персональний рахунок у гривняхдобровільні внески у гривнях та іноземній валютіВнески накопичуютьсяу Пенсійному Фонді України (ПФУ)у накопичувальному фондіу недержавних фондах корпоративних, професійних, відкритих. Розпоряджаються коштами. ПФУкомпанії з управління активами під контролем ПФУкомпанії з управління активами. Види пенсійза віком; по інвалідності; в разі втрати годувальниказа віком; по інвалідностіна розгляд особи. Виплата пенсійпо досягненні особи пенсійного віку, на основі трудового стажупо досягненні особи пенсійного віку, на основі страхового стажунезалежно від віку та стажу, у випадку смерті особи її родичам виплачується страхова сума. Нарахування пенсій залежитьвід страхового стажу особи; від рівня доходів в країні, рівня зайнятостівід розміру внесків та тривалості їх виплат;від інвестиційної діяльності фондувід розміру внесків та тривалості їх виплат; від інвестиційної діяльності недержавних ПФ

Переказ коштів. Переказ коштів – рух певної суми коштів з метою її зарахування на рахунок отримувача або видачі йому в готівковій формі. Ініціатор та отримувач можуть бути однією й тією ж особою. Грошові перекази можуть здійснювати:банки, на основі національної та міжнародної платіжних системпоштові відділення спеціалізовані небанківські фінансові установи, на основі міжнародних платіжних систем термінових грошових переказів За даними НБУ[4] внутрішні грошові перекази забезпечує Система електронних переказів НБУ. Її учасниками є всі банку України і Державна казначейська служба. У 2018 р. СЕП НБУ було оброблено 357 млн. платежів на 25 трлн. грн. 10% внутрішньодержавних та транскордонних переказів здійснюють платіжні системи: "Поштовий переказ" Укрпошти, FORPOST Нової пошти, Master. Card, Visa та Western Union

Переказ коштів{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Форми грошових переказів. Внутрішні банківські перекази. Внутрішні поштові перекази. Міжнародні платіжні системи. Метод відправлення та отримання через банківську кассу; через термінал/банкомат; з картки на карткучерез поштове відділення або за домашньою адресоючерез відділення; з карти на карту Валютагривнягривнягривня та іноземна валюта. Платіжні інструментибанківська платіжна картканомер переказу, розрахунковий чекплатіжна картка, чеки, контрольний номер переказу. Термін відправлення та отриманнявід 15 хвилин до 24 годинвід 15 хвилин до 2-х діб від 15 хвилин до 24 годин. Комісія за послугизнімається під час оформлення карткизнімається за обслуговуваннязнімається під час оформлення картки та обслуговування в залежності від платіжної системи. Додаткові послугиобмін інформацією між клієнтом та платіжною системою; дистанційне обслуговуваннявідсутніобмін інформацією між клієнтом та платіжною системою; дистанційне обслуговування

Торгівля валютними цінностями. Торгівля валютними цінностями - це операції, пов'язані з переходом права власності на національну валюту України, іноземну валюту, платіжні документи та інші цінні папери, виражені у національній валюті України, в іноземній валюті або банківських металах. Торгівля іноземною валютою в готівковій формі здійснюється банками та небанківськими установами, на основі ліцензії, торгівля банківськими металами виключно – банками. До валютно-обмінних операцій належать: купівля-продаж готівкової іноземної валюти у фізичних осіб обмін готівкової іноземної валюти однієї іноземної держави на готівкову іноземну валюту іншої іноземної держави

Послуги з інвестуванняІнвестиція - господарська операція, яка передбачає придбання основних фондів, нематеріальних активів, корпоративних прав та цінних паперів в обмін на кошти або майно. Розрізняють два основних види інвестування :реальний і портфельний. Портфельні інвестиції складаються з вкладень в цінні папери, нерухомість, дорогоцінні матеріали, банківські вклади, управляються інвестиційними фондами. Реальні інвестиції - це вкладення в основний капітал у формах:основні й оборотні фонди підприємств, будівництво та капітальний ремонт;земля та інші природні ресурси;нематеріальні активи - придбання патентів, товарних знаків, ліцензій;вкладення в наукові дослідження, освіту;придбання нового бізнесу

Довірче управління фінансовими активами {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Види довірчого управління. Діяльність. Фінансові установи. Управління грошовими коштамипередача інвестором управляючій компанії коштів, якими вона розпоряджається за попередньою згодою з інвестором або на власний розсуд та отримує прибуток. Пайові інвестиційні фонди (ПІФ)Довірче управління цінними паперами передача інвестором в управління акцій, облігацій та інших цінних паперів для здійснення спекулятивних операцій на фондовому ринку. Професійні трейдери (брокери, дилер), спеціально ліцензовані компаніїДовірче управління нерухомістю передача інвестором належної йому комерційної або житлової нерухомості управляючій компанії для передачі в оренду та отримання прибутку. Рієлторські компанії, агентства нерухомості

Довірче управління фінансовими активами {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Управління цінними паперами. ОблігаціїАкціїПереваги Недоліки Переваги Недоліки Величина доходу є гарантованою і наперед відомою. Менша дохідність у порівнянні з акціями. Можливість впливу на діяльність товариства. Ризик невиплати дивідендів. Можуть бути достроково погашеніНеможливість участі в управлінні товариством. Ймовірність отримання великих дивідендів. Ризик втрати доходу від зниження курсу акцій. При ліквідації товариства кошти повертають в передостанню чергу. Ймовірність отримання значних доходів від зростання курсу акцій. Ризик неповернення вкладених коштів{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Інвестиції в об’єкти нерухомостіПереваги. Недоліки. Надійність вкладень. Висока вартість нерухомостіСтабільність доходу внаслідок високої імовірності зростання цін на нерухомість. Продаж нерухомості вимагає певного часу(низька ліквідність)Отримання доходу при здачі нерухомості в оренду. Ризик падіння цін на ринку нерухомості

Висновки. Основними функціями ринку фінансових послуг є:мобілізація тимчасово вільного капіталу із різноманітних джерел;розподіл акумульованого вільного капіталу між численними його споживачами;визначення найефективніших напрямів використання капіталу в інвестиційній сфері;формування ринкових цін на окремі фінансові інструменти і послуги, які об'єктивно віддзеркалювали б співвідношення попиту і пропозиції;здійснення кваліфікованого посередництва між продавцем і покупцем фінансових послуг;формування умов для мінімізації фінансового і комерційного ризику;прискорення обороту капіталу, тобто сприяння активізації економічних процесів

Використані джерела. Фінансова грамотність : навч. посібник / авт. кол. ; за ред. д-ра екон. наук, проф. Т. С. Смовженко. – Вид. 2-ге, випр. і доп. – К., 2013. – 311 с. Фінансова грамотність. Фінанси. Що? Чому? Як?: навчальний посібник / авт. кол.; – К., 2019. – 272 с. Кізима Т. О. Методика викладання фінансової грамотності: навч. Посіб / Т. О. Кізима, В. В. Письменний, С. Л. Коваль та ін. Тернопіль: Осадца Ю. В., 20017. 200 с. Найпопулярніші платіжні системи України [Електронний ресурс]. – Режим доступу - https://biz.censor.net.ua/r3121553 ЗУ «Про банки та банківську діяльність» України [Електронний ресурс]. – Режим доступу - https://zakon.rada.gov.ua/laws/show/2121-14 До питання про особливості надання фінансових послуг: позика та кредит[Електронний ресурс]. – Режим доступу - https://minjust.gov.ua/m/str_23399 Довірче управління активами та капіталом в Україні [Електронний ресурс]. – Режим доступу - http://www.dominuslegal.com/dovirche-upravlinnya-aktivami-ta-kapitalom-v-ukrayini/Юридичний словник [Електронний ресурс]. – Режим доступу - https://kodeksy.com.ua/dictionary/t/torgivlya_valyutnimi_tsinnostyami.htm

Нажити багато грошей – хоробрість, зберегти їх – мудрість, а вміло витратити їх – мистецтво. Бертольд Ауербах

про публікацію авторської розробки

Додати розробку