Відкрите заняття з дисципліни "Бухгалтерський облік"

Навчальна мета: закріпити раніше засвоєний матеріал, ознайомити з типами змін, які існують в бухгалтерському балансі під впливом господарських операцій.

Розвиваюча мета: розвивати логічне мислення, аналітичне мислення. Розвивати пізнавальну самостійність, вміння узагальнювати і аналізувати.

Виховна мета: виховувати старанність, уважність, тактовність, охайність, осмислене ставлення до роботи, що виконується.

Тема: Інвентаризація в системі бухгалтерського обліку

Тема: Інвентаризація в системі бухгалтерського обліку

|

Навчальна мета: |

закріпити раніше засвоєний матеріал, набуття теоретичних знань з інвентаризації господарських засобів підприємства.

|

|

Розвиваюча мета: |

розвивати логічне мислення, аналітичне мислення. Розвивати пізнавальну самостійність, вміння узагальнювати і аналізувати.

|

|

Виховна мета: |

виховувати старанність, уважність, тактовність, охайність, осмислене ставлення до роботи, що виконується. Вміння робити самоаналіз, моніторинг своєї діяльності: «Чи лінувався? Чи не зрозумів? Чому саме не досяг успіху?». Вміння знаходити свою власну причину невдачі — і подолати її. Тільки так можна зробити новий виток у своєму розвитку.

|

|

Методична мета: |

активізація самостійної роботи студентів на занятті |

Тип заняття: комбіноване

Вид заняття: презентаційна лекція

Матеріально-технічне забезпечення: слайди, роздатковий матеріал, калькулятори, бланки первинних документів.

Структура заняття

Організаційна частина

Перевірка наявності студентів та готовність їх до заняття. (2хв.)

Актуалізація опорних знань (13 хв.)

- повідомлення теми і програми заняття;

- перевірка опорних З, У, Н студентів, необхідних для проведення наступних структурних елементів заняття;

- пояснення характеру і послідовності роботи студентів на занятті.

Перед тим, як ми перейдемо до вивчення нової теми, давайте пригадаємо попередній матеріал, адже всі знання, які ви отримали, знадобляться вам у подальшому при вивченні таких дисциплін як Фінансовий облік, Інформаційні системи і технології в обліку, Контроль і ревізія та інших, а також у вашій майбутній роботі.

На попередньому занятті ви отримали певні теоретичні знання з теми «Рахунки бухгалтерського обліку та подвійний запис», тому зараз пропоную актуалізувати їх.

Намагайтеся бути активними під час опитування, грамотно формулюйте свою відповідь. Ви можете робити доповнення або виправлення відповідей інших студентів, заробляючи при цьому додаткові бали для себе. Ваші відповіді під час актуалізації – це одна зі складових вашої оцінки за заняття. Оцінка, яку ви сьогодні отримаєте, буде виставлятися з урахуванням вашої роботи під час всіх етапів заняття: актуалізації опорних знань, вивчення нового матеріалу, закріплення нових знань.

Отже, «Теоретична розминка».

Теоретичні питання (фронтальне опитування)

Теоретичні питання (фронтальне опитування)

1. Дайте визначення рахунка бухгалтерського обліку та опишіть його будову залежно від виду рахунка.

2. Яке призначення активних і пасивних рахунків?

3. Як вивести кінцеве сальдо по активних і пасивних рахунках?

4. У чому сутність і значення методу подвійного запису?

Дуже добре, переходимо до наступного етапу.

Перед вами картки з назвами рахунків, ваша задача - визначити, які рахунки відносяться до активних, а які – до пасивних, розподілити їх відповідно у колонках.

|

Основні засоби, субрахунок «Будинки» |

|

Знос основних засобів, субрахунок «Будинки» |

|

Короткострокові кредити банку |

|

Матеріали, субрахунок «Сировина і матеріали» |

|

Нерозподілений прибуток |

|

Виробництво |

|

Готова продукція |

|

Товари |

|

Статутний капітал |

|

Каса |

|

Розрахунковий рахунок |

|

Розрахунки з постачальниками і підрядчиками |

|

Розрахунки по оплаті праці |

|

Матеріали, субрахунок «Паливо» |

|

Розрахунки з бюджетом |

Давайте перевіримо успішність засвоєння понять. Увага на екран, ви бачите правильні відповіді.

Результати занесіть у аркуші оцінювання, які ви заповнюєте під час роботи на занятті, я також долучуся до цього приємного процесу і сподіваюсь, що після підрахунку загальної кількості балів і розрахунку середньоарифметичного балу оцінка за роботу на занятті буде високою.

Результат роботи студентів:

|

Активні рахунки |

Пасивні рахунки |

|

Основні засоби, субрахунок «Будинки» |

Знос основних засобів, субрахунок «Будинки» |

|

Матеріали, субрахунок «Сировина і матеріали» |

Короткострокові кредити банку |

|

Виробництво |

Нерозподілений прибуток |

|

Готова продукція |

Статутний капітал |

|

Товари |

Розрахунки з постачальниками і підрядчиками |

|

Каса |

Розрахунки по оплаті праці |

|

Розрахунковий рахунок |

Розрахунки з бюджетом |

|

Матеріали, субрахунок «Паливо» |

|

А тепер зробіть висновок стосовно різниці між активними і пасивними рахунками?

Відповідь: Активні рахунки призначені для відображення обліку наявності і змін в складі активів підприємства, а пасивні – у складі пасивів підприємства.

Добре впорались із завданням, і ми продовжуємо. Згадаймо, які саме поняття мають наступні визначення.

Отже, проведемо «Понятійний диктант».

- Спосіб групування господарських операцій за економічно однорідними ознаками з метою систематичного контролю за наявністю і змінами засобів та їх джерел в процесі господарської діяльності – це…

- Різниця між підсумками залишків по дебету та кредиту з урахуванням змін на рахунку на кінець звітного періоду – це…

- Підсумок залишків на дебеті і кредиті без включення до нього підсумку початкового сальдо – це…

- Взаємозв’язок рахунків, що виникає в результаті відображення на них господарських операцій – це…

- Спосіб відображення господарських операцій на кореспондуючих рахунках, при якому кожна операція записується по дебету одного і кредиту другого рахунка в одній і тій же сумі – це…

Давайте перевіримо успішність засвоєння понять. Увага на екран, ви бачите правильні відповіді. Обміняйтесь, будь ласка, виконаними завданнями і оцініть один одного; ціна питання: кожна правильна відповідь – 0,2 бала. Результати занесіть у аркуші оцінювання.

КЛЮЧ:

- Рахунок бухгалтерського обліку

- Сальдо

- Оборот

- Кореспонденція рахунків

- Подвійний запис

Мотивація навчання

Як бачимо рахунки бухгалтерського обліку є способом групування господарських операцій за економічно однорідними ознаками з метою систематичного контролю. А де ж знаходять своє відображення господарські операції? Господарські операції знаходять своє відображення у первинних документах. Але первинна документація не завжди може охопити всі господарські явища в момент їх здійснення (природні втрати, викликані усушкою, утрускою, використовуванням при зберіганні, транспортуванні, відпуску, стихійні лиха, невідповідність фактичних даних обліку через помилки, розкрадання, псування, зловживання тощо). У зв’язку з цим виникає об’єктивна необхідність у такому способі, який би забезпечив можливість взяти на облік перелічені явища і процеси. Як Ви вважаєте, що це за спосіб?

Відеоролик «Еремеевская инвентаризация»

Цього досягають за допомогою інвентаризації.

Саме так і називається наша нова тема: Інвентаризація в системі бухгалтерського обліку (студенти записують тему у зошити).

Перш за все, хочу відзначити актуальність цієї теми. Актуальність теми полягає в тому, що за допомогою інвентаризації:

. перевіряються повнота і достовірність даних бухгалтерського обліку,

. виявляються помилки, допущені в обліку,

. приймаються на облік невраховані господарські об'єкти,

. контролюється збереження господарських засобів,

. виявляються і попереджаються невраховані цінності і допущені втрати, розкрадання, нестачі,

. контролюється робота матеріально-відповідальних осіб

Крім того, інвентаризація займає важливе місце в процесі здійснення економічного аналізу. Значення інвентаризації полягає ще й у тому, що її здійснюють самі працівники підприємства, тому вона виступає одним з методів контролю працівників за діяльністю підприємства.

На даному занятті ми повинні розглянути наступні питання:

- Поняття та основні завдання інвентаризації.

- Види інвентаризації.

- Порядок проведення інвентаризації.

- Відображення результатів інвентаризації в обліку.

Сприйняття й засвоєння нових знань

- Поняття та основні завдання інвентаризації.

Інвентаризація є одним з методів бухгалтерського обліку та полягає у встановленні на певну дату фактичних коштів в натуральному і грошовому виразі і джерел їх утворення шляхом безпосереднього перерахунку (зняття залишків) об'єкта в натурі та звірку фактичних залишків з даними бухгалтерського обліку.

Інвентаризації підлягає все майно підприємства, включаючи об’єкти невиробничого призначення, діючі об’єкти, об’єкти та предмети, що передані в оренду або перебувають на реконструкції, модернізації, консервації, у ремонті, запасі або резерві незалежно від технічного стану.

Інвентаризація проводиться шляхом перевірки в натурі наявності майна (господарських засобів) підприємства шляхом описування, перерахунку, зважування, вимірювання й оцінювання їх залишків і порівняння одержаних результатів з даними бухгалтерського обліку. Це дає змогу встановити розходження між даними обліку і фактичною наявністю засобів, тобто лишки або нестачі, які оформляють відповідними документами і відображають в обліку.

А які ж завдання стоять перед інвентаризацією?

А які ж завдання стоять перед інвентаризацією?

Основними завданнями інвентаризації є:

- перевірка реальної вартості облікованих на балансі товарно-матеріальних цінностей, сум грошових коштів у касі, на розрахунковому, валютному і інших рахунках, грошових коштів у дорозі, незавершеного виробництва, витрат майбутніх періодів, резервів майбутніх витрат і платежів, дебіторської та кредиторської заборгованості та інших статей балансу;

- контроль за збереженням цих коштів шляхом зіставлення фактичної наявності з даними бухгалтерського обліку;

- виявлення товарно-матеріальних цінностей, які частково втратили свою первинну якість, що не відповідають стандартам якості, технічним умовам і т. п .;

- виявлення наднормативних і невикористовуваних матеріальних цінностей з метою подальшої реалізації;

- перевірка дотримання правил і умов зберігання матеріальних цінностей та грошових коштів, а також правил утримання та експлуатації машин, обладнання та інших основних засобів;

Таким чином, за допомогою інвентаризації:

- перевіряються повнота і достовірність даних бухгалтерського обліку,

- виявляються помилки, допущені в обліку,

- приймаються на облік невраховані господарські об'єкти,

- контролюється збереження господарських засобів,

- виявляються і попереджаються невраховані цінності і допущені втрати, розкрадання, нестачі,

- контролюється робота матеріально-відповідальних осіб

Крім того, інвентаризація займає важливе місце в процесі здійснення економічного аналізу. Значення інвентаризації полягає ще й у тому, що її здійснюють самі працівники підприємства, тому вона виступає одним з методів контролю працівників за діяльністю підприємства

Підводячи підсумок по першому питанню, давайте ще раз повторимо:

- Інвентаризація – це…

- Як проводиться інвентаризація?

- Значення інвентаризації?

- Види інвентаризації.

За повнотою охоплення об'єктів інвентаризації бувають повні або часткові, вибіркові або суцільні.

При повній інвентаризації передбачається суцільна перевірка всіх активів і зобов'язань підприємства.

Часткова інвентаризація охоплює окремі види об'єктів, наприклад лише запаси чи кошти. Залежно від ситуації проводять одну з двох інвентаризацій.

Зокрема, перед складанням річної фінансової звітності слід проводити повну інвентаризацію. Хоча здійснюватися вона може поетапно. Кожен із цих етапів буде частковою інвентаризацією, однак у підсумку вони становитимуть повну. При зміні матеріально відповідальної особи проводять часткову інвентаризацію тих об'єктів, які були в підзвіті цієї особи.

Повна інвентаризація, звісно, дає широку інформацію, проте не завжди доцільна через свою трудомісткість.

При суцільній інвентаризації перевіряють всі об'єкти відповідного виду. Наприклад, при перевірці складу перевіряють всі цінності, які там зберігаються. Більшість інвентаризацій — суцільні.

Відповідно, при проведенні вибіркових інвентаризацій перевіряють тільки окремі цінності. Зокрема, у разі відмови постачальника задовольнити претензію щодо недовантаження товарів або при одержанні від покупця претензії щодо недовантаження товарів проводиться вибіркова інвентаризація тих товарів, на які заявлено зазначені претензії.

Залежно від характеру інвентаризацію поділяють на планову і позапланову (раптову).

Планова інвентаризація здійснюється за раніше складеним планом відповідно до розробленого і затвердженого графіка її проведення (наприклад, перед складанням річного звіту). Причому матеріально відповідальні особи, підзвітні цінності яких інвентаризуються, попередньо повідомляються про її проведення.

Позапланову інвентаризацію проводять без повідомлення матеріально відповідальних осіб, несподівано для них, з метою перевірки наявності конкретних цінностей. ЇЇ проводять за розпорядженням керівника підприємства, на вимогу слідчих або контролюючих органів, у разі ревізії або зміни матеріально відповідальних осіб. Переважно раптові інвентаризації проводять у касах, на складах або в інших місцях зберігання цінностей підприємств.

Найбільш ефективними є раптові часткові інвентаризації, оскільки вони підвищують відповідальність матеріально відповідальних осіб щодо своєчасного оприбуткування й списання матеріальних цінностей, правильності їх зберігання, запобігають зловживанням.

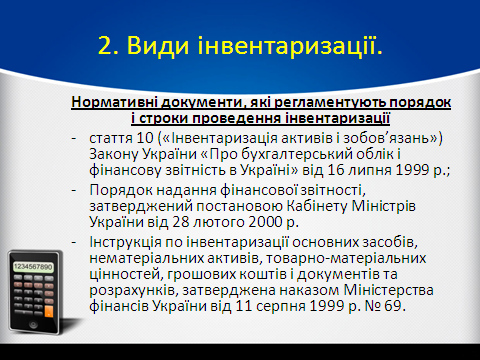

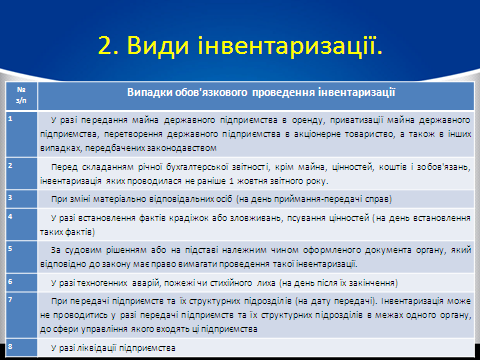

Порядок і терміни проведення інвентаризації на підприємствах, в організаціях і установах регламентуються статтею 10 («Інвентаризація активів і зобов’язань») Закону України «Про бухгалтерський облік і фінансову звітність в Україні» від 16 липня 1999 p. № 996-XIV, Порядком надання фінансової звітності, затвердженим постановою Кабінету Міністрів України від 28 лютого 2000 р. № 419, та Інструкцією по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затвердженою наказом Міністерства фінансів України від 11 серпня 1999 р. № 69.

Відповідно до цих нормативних актів об’єкти і терміни проведення інвентаризації визначає власник (керівник) підприємства, крім випадків, коли їх проведення обов’язкове, а саме:

|

№ з/п |

Випадки обов'язкового проведення інвентаризації |

|

1 |

У разі передання майна державного підприємства в оренду, приватизації майна державного підприємства, перетворення державного підприємства в акціонерне товариство, а також в інших випадках, передбачених законодавством |

|

2 |

Перед складанням річної бухгалтерської звітності, крім майна, цінностей, коштів і зобов'язань, інвентаризація яких проводилася не раніше 1 жовтня звітного року. |

|

3 |

При зміні матеріально відповідальних осіб (на день приймання-передачі справ) |

|

4 |

У разі встановлення фактів крадіжок або зловживань, псування цінностей (на день встановлення таких фактів) |

|

5 |

За судовим рішенням або на підставі належним чином оформленого документа органу, який відповідно до закону має право вимагати проведення такої інвентаризації. |

|

6 |

У разі техногенних аварій, пожежі чи стихійного лиха (на день після їх закінчення) |

|

7 |

При передачі підприємств та їх структурних підрозділів (на дату передачі). Інвентаризація може не проводитись у разі передачі підприємств та їх структурних підрозділів в межах одного органу, до сфери управління якого входять ці підприємства |

|

8 |

У разі ліквідації підприємства |

Підводячи підсумок по другому питанню, давайте ще раз повторимо:

- Класифікація інвентаризації залежно від повноти охоплення об’єктів?

- Повна інвентаризація – це…

- Часткова інвентаризація – це…

- Суцільна інвентаризація – це…

- Вибіркова інвентаризація – це…

- Класифікація інвентаризації залежно від характеру?

- Планова інвентаризація – це…

- Позапланова інвентаризація – це…

- Якими нормативними документами регламентують порядок і строки проведення інвентаризації?

- Назвіть випадки, в яких проведення інвентаризації є обов’язковим.

- Порядок проведення інвентаризації.

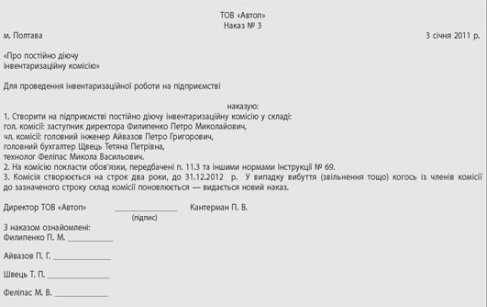

Організацію, проведення та контроль за проведенням інвентаризації здійснюють дві комісії: постійно діюча і робоча. Крім того, в міжінвентаризаційний період перевірки і вибіркові інвентаризації здійснюються працівниками інвентаризаційних груп, які у штаті підприємства. Персональний склад інвентаризаційних комісій і груп затверджується наказом керівника підприємства.

До складу постійно діючої комісії входять:

- . керівник підприємства або його заступник (голова комісії);

- . головний бухгалтер;

- . начальники структурних підрозділів (служб);

- . представники громадськості.

Оскільки комісія є постійно діючою, то і створюватися вона повинна на певний строк (наприклад на рік, два чи безстроково) до моменту звільнення чи іншого вибуття з підприємства когось із членів комісії.

Постійно діючі комісії виконують такі функції:

- заслуховують на своїх засіданнях керівників структурних підрозділів з питань збереження товарно-матеріальних цінностей;

- організовують проведення інвентаризацій і здійснюють інструктаж членів робочих інвентаризаційних комісій;

- проводять контрольно-перевірочні та вибіркові інвентаризації;

- розглядають пояснення, отримані від осіб, які допустили нестачу, псування цінностей або інші порушення, і дають пропозиції про порядок регулювання виявлених нестач та втрат від псування цінностей.

Для безпосереднього проведення інвентаризацій (при великому обсязі робіт для одночасного проведення інвентаризації майна і фінансових зобов'язань) постійні комісії створюють робочі інвентаризаційні комісії, до складу яких входять:

- представник керівника підприємства (голова комісії);

- фахівці (товарознавець, технолог, економіст, юрист, працівник бухгалтерської служби).

У деяких випадках (наприклад, після крадіжок і пограбувань) до складу комісій включають представників: місцевих виконавчих і розпорядчих органів; незалежних аудиторських організацій.

Склад робочих комісій може затверджуватися як окремим наказом, так і тим самим наказом, яким визначається проведення відповідної інвентаризації. Забороняється призначати головою робочої інвентаризаційної комісії з тих самих матеріально відповідальних осіб одного й того самого працівника два роки підряд.

Відсутність хоча б одного члена комісії при проведенні інвентаризації

служить підставою для визнання результатів інвентаризації недійсними.

Основні завдання робочої комісії:

- здійснення інвентаризації майна, товарно-матеріальних цінностей, коштів, цінних паперів та інших грошових документів і незавершеного виробництва у місцях зберігання та виробництва;

- участь разом з бухгалтерією підприємства у визначенні результатів інвентаризації і розробці пропозицій щодо заліку нестач і надлишків за пересортицею, а також списання нестач у межах норм природних втрат;

- внесення пропозицій з питань упорядкування приймання, зберігання і відпуску товарно-матеріальних цінностей, поліпшення обліку та контролю за їх зберіганням, а також реалізації непотрібних підприємству матеріальних цінностей і майна;

- відповідальність за своєчасність і дотримання порядку проведення інвентаризацій відповідно до наказу керівника підприємства, за повноту і точність внесення до інвентаризаційних описів даних про фактичні залишки майна, матеріальних цінностей, коштів і документів, цінних паперів і заборгованості в розрахунках;

- оформлення протоколу із зазначенням у ньому стану складського господарства, результатів інвентаризації і висновків щодо них, пропозицій про залік нестач та надлишків за пересортицею, списання нестач у межах норм природного убутку, а також понаднормативних нестач і втрат від псування цінностей із зазначенням вжитих заходів щодо запобігання таким втратам і нестачам.

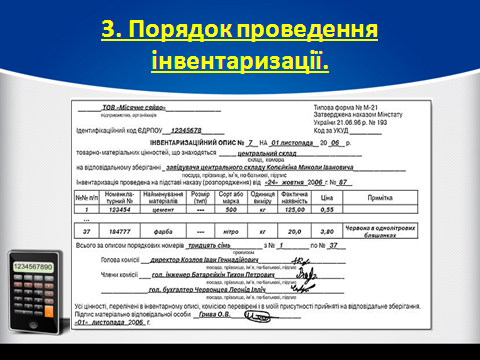

Робочі комісії складають також інвентаризаційні описи активів і зобов'язань.

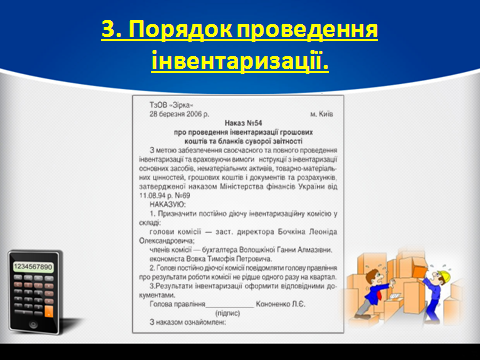

Призначає проведення інвентаризації керівник чи власники підприємства своїм наказом (наприклад протоколом, на підставі якого може видаватися наказ керівника).

У наказі зазначаються вид інвентаризації (повна, планова, суцільна, вибіркова, обов'язкова перед складанням річної звітності), її об'єкти (що саме слід перевіряти), кількість і строки проведення, крім випадків, коли проведення інвентаризації є обов'язковим .

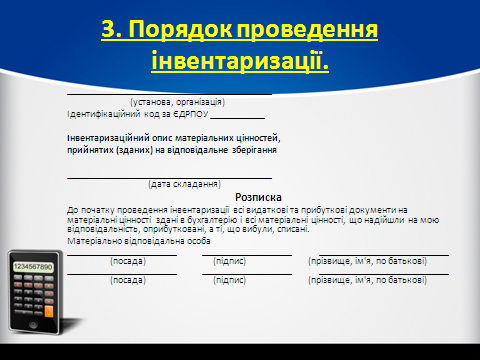

Матеріально відповідальні особи дають комісії розписку, у якій підтверджують, що всі прибуткові і витратні документи здані до бухгалтерії і всі матеріальні цінності довірені їхньому зберіганню, знаходяться в приміщенні складу або інших місцях.

Під час інвентаризації оприбуткування і видача матеріальних цінностей як правило не здійснюються. Також до початку інвентаризації перевіряється стан ваговимірювального господарства – точність терезів, гир, та іншого обладнання.

Наявність майна при інвентаризації визначають шляхом його обов’язкового перерахунку, переважування, обмірювання і реєстрації у інвентаризаційному описі (акті).

На час, коли інвентаризаційна комісія залишає об’єкт інвентаризації (приміщення), матеріально відповідальна особа в присутності інвентаризаційної комісії зачиняє і відчиняє приміщення, що інвентаризується, а голова інвентаризаційної комісії опечатує його контрольним пломбіратором, який видається йому перед початком проведення інвентаризації.

Під час перерв у роботі комісії інвентаризаційні описи не можуть виноситись членами комісії; вони повинні зберігатися в зачиненому приміщенні в якому проводиться інвентаризація.

Після закінчення інвентаризації описи підписуються всіма членами комісії.

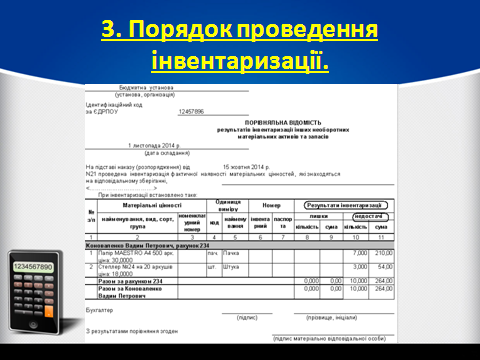

Оформлені інвентаризаційні описи комісією передаються до бухгалтерії, де фактичні залишки матеріальних цінностей, зафіксовані в описах, порівнюють з даними бухгалтерського обліку і виявляють лишки або нестачі цінностей (якщо вони мали місце). Матеріальні цінності, по яких виявлені розходження з даними бухгалтерського обліку, записують в порівняльну відомість, а матеріально відповідальні особи повинні дати інвентаризаційній комісії письмові пояснення щодо причин їх виникнення.

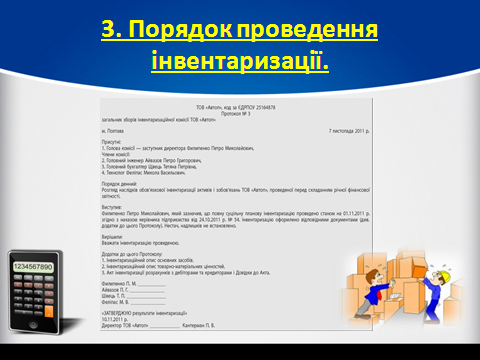

Свої висновки і пропозиції щодо урегулювання інвентаризаційних різниць комісія оформляє протоколом і подає на затвердження керівнику господарства. Керівник повинен прийняти рішення про оприбуткування лишків та списання нестач цінностей і затвердити протокол у 5-денний строк.

Підводячи підсумок по третьому питанню, давайте ще раз повторимо:

- Склад постійно діючої інвентаризаційної комісі?

- Склад робочої інвентаризаційної комісії?

- Функції постійно діючої комісії?

- Завдання робочої комісії?

- Порядок проведення інвентаризації.

- Відображення результатів інвентаризації в обліку.

По завершенні інвентаризації в книзі контролю за виконанням наказів про проведенні інвентаризації робляться підсумкові записи: дата закінчення інвентаризації за наказом і фактично, суми нестач і надлишків остаточні, дата затвердження результатів керівництвом, дата прийняття заходів щодо недостач - їх погашення або передачі справи до слідчих органів, відмітка про погашення нестач, оприбуткуванні надлишків.

Після підбиття підсумків інвентаризації складається зведена відомість її результатів, в якій зазначаються: найменування і номери рахунків, по яким виявлено недостачі і надлишки, їх суми, суми встановлених норм майна, після чого визначаються напрями списання нестач і втрат.

Інвентаризаційна комісія зобов'язана виявити причини недостач надлишків, виявлених при інвентаризації. Висновки, пропозиції і рішення комісії протоколом, затвердженим керівником підприємства, після чого результати інвентаризації відображають в обліку (протягом 10 днів після закінчення інвентаризації) і звітності того місяця, в якому вона була завершена, а результати річної інвентаризації - у річному бухгалтерському звіті.

Результати інвентаризації відображають в обліку в такому порядку. Виявлені при інвентаризації лишки матеріальних цінностей (або грошових коштів в касі) прибуткують і зараховують в доходи підприємства записом:

Д-т рах. «Сировина і матеріали» (або рахунок «Каса»)

К-т рах. «Інші доходи»

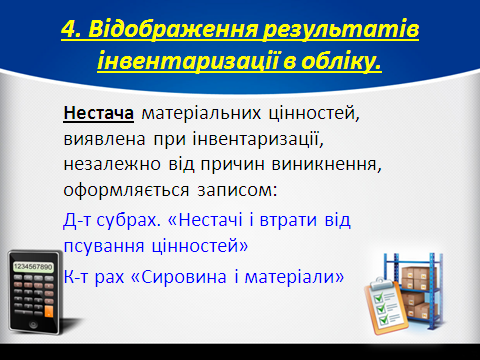

Нестача матеріальних цінностей, виявлена при інвентаризації, незалежно від причин виникнення, оформляється записом:

Д-т субрах. «Нестачі і втрати від псування цінностей»

К-т рах «Сировина і матеріали»

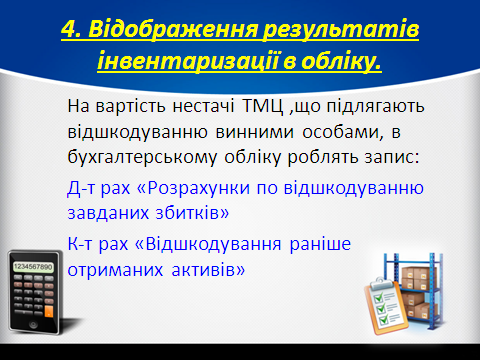

На вартість нестачі ТМЦ ,що підлягають відшкодуванню винними особами, в бухгалтерському обліку роблять запис:

Д-т рах «Розрахунки по відшкодуванню завданих збитків»

К-т рах «Відшкодування раніше отриманих активів»

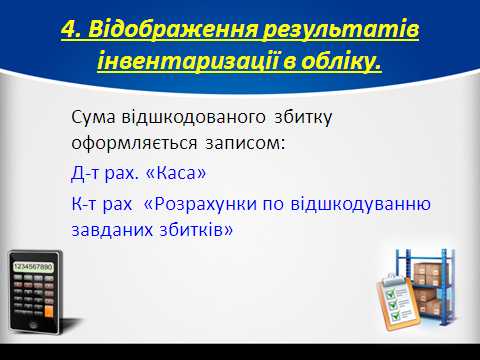

Сума відшкодованого збитку оформляється записом:

Д-т рах. «Каса»

К-т рах «Розрахунки по відшкодуванню завданих збитків»

З відшкодованої суми покриваються збитки господарства по нестачах і псуванню цінностей, решта суми підлягає перерахуванню до бюджету.

Під час інвентаризації можуть бути виявлені випадки пересортиці, тобто лишків одних і нестачі інших матеріальних цінностей, як результат заміни одного сорту іншим при відпуску цінностей. Взаємний залік лишків і нестач матеріальних цінностей, що виникли в результаті пересортиці, може бути допущений, як виняток, якщо пересортиця виникла в однієї і тієї ж матеріально-відповідальної особи, за один і той же період, по матеріальних цінностях одного і того ж найменування. Проте, якщо при заліку вартість нестачі матеріальних цінностей перевищить вартість лишку, то різниця у вартості підлягає відшкодуванню особами, що допустили пересортицю.

Результати інвентаризації відображаються в бухгалтерському обліку в 10-ти денний строк, після чого показники приводяться в повну відповідність з фактичною наявністю господарських засобів й стану розрахункових відносин.

Підводячи підсумок по четвертому питанню, давайте ще раз повторимо:

- Які можуть бути виявлені результати при інвентаризації?

- Відображення лишків, одержаних при інвентаризації

- Відображення нестач, виявлених при інвентаризації.

Ми з Вами розглянули всі питання і можемо перейти до закріплення матеріалу, а перш ніж ми це зробимо, давайте ще раз згадаємо, яку ж тему ми сьогодні вивчили.

Відеоролик «Инвентаризация. Служебный роман».

Практичне завдання

На підприємстві (ТОВ «Максимум», код ЄДРПОУ 26212426) на підставі наказу № 37 від 27.08.2012р. була проведена позачергова інвентаризація основних засобів і нематеріальних активів, що знаходяться у офісі № 6, станом на 01.09.2012р. (розпочата і закінчена 01.09.2012р.).

Матеріально-відповідальною особою за збереження даних цінностей є головний економіст Павленко Олена Дмитрівна.

Голова комісії: заступник директора Олійчук Петро Володимирович

Члени комісії: бухгалтер Григаш Ольга Дмитрівна

головний інженер Данко Лариса Павлівна

завідувач складом Веретенко Сергій Олексійович

Інвентаризаційний опис і порівняльну відомість перевірив головний бухгалтер Петриченко Світлана Іванівна.

При інвентаризації виявлені наступні об’єкти необоротних активів:

|

№ |

Од. виміру |

кількість |

|||||

|

комл. |

|||||||

|

Крісло офісне м’яке |

шт. |

2010 |

109.06.08 |

КрОм-29 |

КрОм-29 |

1 |

|

|

3 |

шт. |

||||||

|

Стіл офісний |

шт. |

2011 |

109.06.11 |

СтО-21 |

СтО-21 |

1 |

|

|

шт. |

|||||||

|

Шафа-стелаж |

шт. |

2010 |

109.06.07 |

Ш-8544 |

Ш-8544 |

1 |

|

У бухгалтерського обліку зазначена наступна інформація:

|

№ |

Найменування та коротка характеристика об'єкта |

Од. виміру |

Рік випуску (будів-ництва) |

Номер |

Кіль-кість |

Вартість, грн. |

||

|

інвентар-ний |

заводсь-кий |

паспорта |

||||||

|

1 |

Вішалка дерев’яна |

шт. |

2009 |

112.06.14 |

ВД-74 |

ВД-74 |

1 |

725,00 |

|

2 |

Комп’ютер Asus |

комл. |

2010 |

104.06.02 |

ПК-А-12 |

ПК-А-12 |

1 |

3 540,00 |

|

3 |

Крісло офісне м’яке |

шт. |

2010 |

109.06.08 |

КрОм-29 |

КрОм-29 |

1 |

648,00 |

|

4 |

Принтер Sharp |

шт. |

2011 |

104.06.14 |

S-2698 |

S-2698 |

1 |

1 250,00 |

|

5 |

Стіл офісний |

шт. |

2011 |

109.06.11 |

СтО-21 |

СтО-21 |

1 |

1 189,00 |

|

6 |

Шафа-стелаж |

шт. |

2010 |

109.06.07 |

Ш-8544 |

Ш-8544 |

1 |

4 850,00 |

Необхідно заповнити:

1) Інвентаризаційний опис № 3 від 01.09.2012р.

2) Порівняльну відомість від 01.09.2012р.

У Вас у роздатковому матеріалі є бланки первинних документів. Візьміть, будь-ласка, зараз ви їх будете заповнювати. В роздатковому матеріалі є умова для складання первинних документів, пам’ятайте, що в документі повинні бути заповнені всі обов’язкові реквізити. На виконання цього завдання Вам відведено 10 хвилин. Бажаю Вам успіху. Я перевірю Ваші документи і результати оголошу на наступному занятті.

Завдання на закріплення

Необхідно узгодити термін та визначення.

Дані для виконання завдання:

|

Термін |

Визначення |

|

Інвентаризація |

Суцільна перевірка всіх засобів та джерел підприємства |

|

Часткова інвентаризація |

Здійснюється за раніше складеним планом відповідно до розробленого і затвердженого графіка її проведення (наприклад, перед складанням річного звіту). |

|

Повна інвентаризація

|

Спосіб спостереження наступної реєстрації господарських операцій, що не охоплюються в момент їх звершення; це спосіб підтвердження правильності й достовірності бухгалтерського обліку та звітності. |

|

Планова інвентаризація

|

Проводять за розпорядженням керівника підприємства, на вимогу слідчих або контролюючих органів, у разі ревізії або зміни матеріально відповідальних осіб. |

|

Позапланова інвентаризація

|

Охоплює визначену частину засобів і джерел, наприклад, наявність грошей у касі, готової продукції на складі, незавершеного виробництва тощо. |

Відповідь:

|

Термін |

Визначення |

|

Інвентаризація |

Спосіб спостереження наступної реєстрації господарських операцій, що не охоплюються в момент їх звершення; це спосіб підтвердження правильності й достовірності бухгалтерського обліку та звітності |

|

Часткова інвентаризація |

Охоплює визначену частину засобів і джерел, наприклад, наявність грошей у касі, готової продукції на складі, незавершеного виробництва тощо. |

|

Повна інвентаризація |

Суцільна перевірка всіх засобів та джерел підприємства |

|

Планова інвентаризація |

Здійснюється за раніше складеним планом відповідно до розробленого і затвердженого графіка її проведення (наприклад, перед складанням річного звіту). |

|

Позапланова інвентаризація

|

Проводять за розпорядженням керівника підприємства, на вимогу слідчих або контролюючих органів, у разі ревізії або зміни матеріально відповідальних осіб. |

Підведення підсумків заняття. Рефлексія.

Отже, наше заняття закінчується. Що ви дізналися нового? А чому ви навчилися ? Як ви вважаєте, чи знадобиться вам отримана сьогодні інформація в подальшому, якщо так, то чому?

Домашнє завдання.

Скласти конспект з СРС та підготуватися до практичної роботи, для чого необхідно придбати бланки первинних документів:

Інвентаризаційний опис – 2 шт.

Порівняльну відомість – 2 шт.

_________________________________________________________________

(установа)

|

Ідентифікаційний код за ЄДРПОУ |

|

|

|

|

|

|

|

|

ІНВЕНТАРИЗАЦІЙНИЙ ОПИС

необоротних активів

(основні засоби, нематеріальні активи1, інші необоротні матеріальні активи, капітальні інвестиції)

«____»________________ 20___р.

(дата складання)

На підставі розпорядчого документа від «___»________________20____ р. №_______ виконано зняття фактичних залишків основних засобів, нематеріальних активів, інших необоротних матеріальних активів, капітальних інвестицій (необхідне підкреслити), які обліковуються на субрахунку(ах) ___________________________________ та зберігаються _________________________________________________________

(номер та назва) (місцезнаходження2)

- станом на «___»__________________20____ р.

Розписка

До початку проведення інвентаризації всі видаткові та прибуткові документи на необоротні активи здано в бухгалтерську службу і всі необоротні активи, що надійшли на мою відповідальність, оприбутковано, а ті, що вибули, списано.

Матеріально відповідальна особа:

|

|

|

|

|

|

|

(посада) |

|

(підпис) |

|

(ініціали, прізвище)

|

Інвентаризація: розпочата «___»_________________20____ р.,

закінчена «___»_________________20____ р.

_______________________________________

1 Для оформлення інвентаризації об’єктів права інтелектуальної власності у складі нематеріальних активів застосовується типова форма № НА-4 «Інвентаризаційний опис об’єктів права інтелектуальної власності у складі нематеріальних активів», затверджена наказом Міністерства фінансів України від 22 листопада 2004 року № 732, зареєстрованим у Міністерстві юстиції України 14 грудня 2004 року за № 1580/10179

2 Склад (комора), його (її) фактичне місцезнаходження.

При інвентаризації встановлено таке:

|

№ з/п |

Найменування, стисла характеристика та призначення об’єкта |

Рік випуску (будівництва) чи дата придбання (введення в експлуатацію) та виготовлювач |

Номер |

Один. вимір. |

Фактична наявність |

Відмітка про вибуття |

За даними бухгалтерського обліку3 |

Інші відомості |

|||||||

|

інвентарний/ номенклатурний |

заводський |

паспорта |

|||||||||||||

|

кількість |

первісна (переоцінена)вартість |

кількість |

первісна (переоцінена) вартість |

сума зносу (накопиченої амортизації) |

балансова вартість |

строк корисного використання |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

Х |

Х |

Х |

Х |

Х |

Х |

|

|

|

|

|

|

|

|

Х |

Разом за описом: а) кількість порядкових номерів _______________________________________________________________________________________

(прописом)

б) загальна кількість одиниць (фактично)_______________________________________________________________________________

(прописом)

в) вартість фактична _________________________________________________________________________________________________

(прописом)

г) загальна кількість одиниць за даними бухгалтерського обліку ____________________________________________________________

(прописом)

ґ) вартість за даними бухгалтерського обліку _____________________________________________________________________________

(прописом)

Голова комісії _____________________________________________ ___________________________ _________________________________________________

(посада) (підпис) (ініціали, прізвище)

Члени комісії: ______________________________________ ___________________________ _________________________________________________

(посада) (підпис) (ініціали, прізвище)

_____________________________________________ ___________________________ _________________________________________________

(посада) (підпис) (ініціали, прізвище)

_____________________________________________ ___________________________ ________________________________________________

(посада) (підпис) (ініціали, прізвище)

Усі цінності, пронумеровані в цьому інвентаризаційному описі з №_____ до №_____, перевірено комісією в натурі в моїй присутності та внесено в опис. У зв’язку з цим претензій до інвентаризаційної комісії не маю. Цінності, перелічені в описі, знаходяться на моєму відповідальному зберіганні.

Матеріально відповідальна особа:

«___»_____________________20____ р. ______________________________ ________________________________ _____________________________________

(посада) (підпис) (ініціали, прізвище)

Інформацію за даними бухгалтерського обліку вніс: ______________________ _________________________ ______________________________________

(посада) (підпис) (ініціали, прізвище)

Вказані в цьому описі дані перевірив:

«___»_____________________20____ р. ____________________________ ____________________________________ __________________________________________

(посада) (підпис) (ініціали, прізвище)

______________________________________

3 Графи 11-15 заповнюються бухгалтерською службою.

_____________________________________________________

(установа)

|

Ідентифікаційний код за ЄДРПОУ |

|

|

|

|

|

|

|

|

ЗВІРЯЛЬНА ВІДОМІСТЬ

результатів інвентаризації необоротних активів1

(основні засоби, нематеріальні активи, інші необоротні матеріальні активи, капітальні інвестиції)

«____»________________ 20___р.

(дата складання)

На підставі розпорядчого документа від «____»________________20____ р. №____ проведено інвентаризацію фактичної наявності

необоротних активів, за результатами якої встановлено:

|

№ з/п |

Найменування, стисла характеристика та призначення об’єктів |

Рік випуску (будівництва) чи дата придбання (введення в експлуатацію) |

Одиниця виміру |

Матеріально відповідальна особа |

Номер |

Результати інвентаризації |

|||||

|

лишки |

нестачі |

||||||||||

|

інвентарний/ номенклатурний |

заводський |

паспорта |

кількість |

сума |

Кількість |

сума |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

Х |

Х |

Х |

Х |

Х |

Х |

|

|

|

|

|

Бухгалтер _______________________________ ______________________________________

(підпис) (ініціали, прізвище)

Голова інвентаризаційної комісії ___________________________ _________________________________________________

(підпис) (ініціали, прізвище)

Члени інвентаризаційної комісії: ___________________________ _________________________________________________

(підпис) (ініціали, прізвище)

___________________________ _________________________________________________

(підпис) (ініціали, прізвище)

___________________________ _________________________________________________

(підпис) (ініціали, прізвище)

____________________________________________

1 До відомостей включаються виявлені розбіжності між даними бухгалтерського обліку і даними інвентаризаційних описів.

Знайди 10 слів з теми

“Інвентаризація в системі бухгалтерського обліку”

Умова: слова розташовані зліва направо, справа наліво, зверху вниз та знизу вверх, літеру можна використовувати тільки один раз

|

і |

н |

к |

р |

и |

з |

о |

о |

б |

о |

р |

к |

г |

л |

и |

|

п |

в |

с |

а |

е |

а |

б |

л |

а |

н |

к |

о |

л |

а |

ш |

|

д |

е |

н |

т |

к |

ц |

і |

я |

у |

в |

н |

м |

м |

у |

к |

|

а |

к |

е |

л |

о |

н |

т |

о |

в |

а |

н |

і |

н |

п |

и |

|

ф |

о |

к |

в |

і |

а |

м |

к |

у |

т |

о |

с |

а |

л |

ш |

|

і |

в |

а |

п |

з |

е |

д |

р |

і |

б |

г |

і |

к |

щ |

з |

|

ф |

ч |

с |

р |

о |

з |

о |

г |

е |

и |

т |

я |

а |

ц |

н |

|

р |

о |

з |

е |

т |

п |

а |

р |

х |

в |

ц |

п |

а |

і |

а |

|

н |

п |

ц |

м |

и |

и |

в |

д |

і |

я |

л |

к |

в |

о |

н |

|

к |

и |

л |

д |

о |

с |

к |

а |

в |

і |

ж |

р |

п |

л |

а |

|

а |

с |

п |

м |

ф |

я |

м |

и |

т |

ц |

а |

і |

о |

ц |

д |

|

с |

а |

п |

у |

р |

т |

е |

н |

т |

а |

б |

г |

р |

у |

п |

|

о |

т |

а |

і |

л |

ь |

г |

д |

п |

е |

р |

е |

в |

і |

р |

|

л |

с |

у |

ц |

у |

н |

к |

й |

в |

и |

а |

н |

я |

о |

к |

|

д |

о |

к |

у |

в |

а |

н |

н |

е |

с |

т |

а |

ч |

а |

а |

|

і |

н |

к |

р |

и |

з |

о |

о |

б |

о |

р |

к |

г |

л |

и |

|

п |

в |

с |

а |

е |

а |

б |

л |

а |

н |

к |

о |

л |

а |

ш |

|

д |

е |

н |

т |

к |

ц |

і |

я |

у |

в |

н |

м |

м |

у |

к |

|

а |

к |

е |

л |

о |

н |

т |

о |

в |

а |

н |

і |

н |

п |

и |

|

ф |

о |

к |

в |

і |

а |

м |

к |

у |

т |

о |

с |

а |

л |

ш |

|

і |

в |

а |

п |

з |

е |

д |

р |

і |

б |

г |

і |

к |

щ |

з |

|

ф |

ч |

с |

р |

о |

з |

о |

г |

е |

и |

т |

я |

а |

ц |

н |

|

р |

о |

з |

е |

т |

п |

а |

р |

х |

в |

ц |

п |

а |

і |

а |

|

н |

п |

ц |

м |

и |

и |

в |

д |

і |

я |

л |

к |

в |

о |

н |

|

к |

и |

л |

д |

о |

с |

к |

а |

в |

і |

ж |

р |

п |

л |

а |

|

а |

с |

п |

м |

ф |

я |

м |

и |

т |

ц |

а |

і |

о |

ц |

д |

|

с |

а |

п |

у |

р |

т |

е |

н |

т |

а |

б |

г |

р |

у |

п |

|

о |

т |

а |

і |

л |

ь |

г |

д |

п |

е |

р |

е |

в |

і |

р |

|

л |

с |

у |

ц |

у |

н |

к |

й |

в |

и |

а |

н |

я |

о |

к |

|

д |

о |

к |

у |

в |

а |

н |

н |

е |

с |

т |

а |

ч |

а |

а |

- Інвентаризація

- Вибіркова

- Комісія

- Лишки

- Розписка

- Опис

- Перевірка

- Суцільна

- Планова

- Нестача

про публікацію авторської розробки

Додати розробку