Використання розвиваючої технології шляхом застосування методів проблемного викладання матеріалу

Державний навчальний заклад

«Вище професійне училище №7 м. Миколаїв

Методична розробка

з виробничого навчання

за професією: «Обліковець з реєстрації бухгалтерських даних»

з теми : «Використання розвиваючої технології шляхом застосування методів проблемного викладання матеріалу»

Майстер в/н

Недосекіна Н.В.

Тема навчальної програми:

«Особливості ведення бухгалтерського обліку в різних галузях народного

господарства»

Тема уроку: Відображення господарських процесів у сільському

господарстві.

Методична мета уроку:

Використання розвиваючої технології шляхом застосування методів проблемного викладання матеріалу.

Мета уроку:

- Навчальна – формування виробничих навичок з ведення бухгалтерського обліку в сільському господарстві, вмінь застосовувати отриманні навички для вирішення навчальних і виробничих завдань.

- Розвиваюча – формування економічного та логічного мислення, професійної обізнаності, розвивати самостійність при виконанні практичного завдання.

- Виховна – виховувати наполегливість, відповідальність, трудову дисципліну.

Тип уроку:

Урок вивчення трудових прийомів і операцій.

Форма уроку: практичне заняття.

Методичне забезпечення: план рахунків бухгалтерського обліку, калькулятори, роздатковий матеріал; блок – схема «Діяльність сільськогосподарських підприємств»; картка-перелік «Специфічні рахунки обліку витрат у сільськогосподарському підприємстві»; журнал реєстрації специфічних господарських операцій у сільському господарстві; завдання для самостійної роботи.

Пояснювальна записка

Програма виробничого навчання базується на веденні бухгалтерського обліку діяльності промислового підприємства.

Урок з теми «Відображення господарських процесів у сільському господарстві» теми навчальної програми «Особливості ведення бухгалтерського обліку в різних галузях народного господарства» є регіональним компонентом.

Планом навчальної програми з формування знань, вмінь, навичок з означеної теми передбачено 1 урок (6 годин).

Черговість його в навчальній програмі – після сформованості знань, вмінь, навичок з відображення господарських процесів промислових підприємств.

Цим пояснюється доцільність проведення даного уроку за допомогою розвиваючої технології шляхом застосування методів проблемного викладання навчального матеріалу.

Основа проблемного навчання означеного уроку складається з ряду проблемних завдань, послідовне вирішення яких призведе до досягнення поставлених цілей уроку.

Пізнавальні завдання мають різний характер складності. Рішення одних основане на знаннях, що вже відомі учням; інші вирішуються за допомогою інформації дидактичного (роздаткового) матеріалу.

Різноваріативне рішення проблемних завдань допомагає активізації діяльності учнів з різним рівнем знань.

Етап розуміння побудований на виконаному домашньому завданні і є одним з головних «ланок» в процесі формування знань, вмінь за темою уроку.

На основі домашнього завдання створюються і вирішуються пізнавальні задачі.

В результаті цієї діяльності здійснюються перетворення одних знань, умінь (знання діяльності промислового підприємства і вміння відображення його процесів в бухгалтерському обліку) в інші (відображення в бухгалтерському обліку процесів сільськогосподарських підприємств).

Заключною частиною вступного інструктажу є демонстрація майстром типової роботи за темою уроку із проблемною ситуацією.

Учні коментують кожну дію майстра, що дозволяє активізувати їх роботу і вирішити проблемне завдання.

На етапі застосування знань, умінь, навичок учні виконують завдання із навчальними проблемами.

Заключна частина уроку – це сумісна робота учнів і майстра: обговорення проблем, що виникли в процесі роботи і шляхів їх вирішення.

Структура уроку розроблена для фронтальної роботи з учнями в діяльному режимі проблемного навчання при постійному зворотньому зв’язку учнів і майстра.

Хід уроку:

- Вступний інструктаж

1. Організаційна частина – перевірка наявності учнів та їх підготовки до уроку.

2. Повідомлення учням теми навчальної програми: «Особливості ведення бухгалтерського обліку в різних галузях народного господарства».

3. Повідомлення теми уроку: «Відображення господарських процесів у сільському господарстві».

4. Мета уроку – визначається учнями.

В темі уроку вказані ключові слова: господарський процес, відображення. Щоб визначити і сформулювати мету уроку необхідно відповісти на наступні питання:

Що являє собою «господарський процес»? (Еталон відповіді: господарський

процес – це послідовні дії господарського життя підприємства, тобто господарські операції)

За допомогою якого бухгалтерського інструмента відображають господарські операції? (Еталон відповіді: господарські операції в бухгалтерському обліку відображають за допомогою Плану рахунків бухгалтерського обліку).

Який метод бухгалтерського обліку застосовують для відображення господарських операцій на рахунках бухгалтерського обліку? (Еталон відповіді: Метод подвійного запису).

Знаючи значення ключових слів і додаткову інформацію теми уроку, назвіть мету нашого уроку?

(Очікувана відповідь: Мета уроку – сформувати навички умінь відображати господарські операції сільськогосподарського обліку методом подвійного запису.

5. Актуалізація.

Основою існування і розвитку суспільства є діяльність із виробництва матеріальних благ і послуг, необхідних для задоволення індивідуальних і суспільних потреб. Ці завдання вирішує економіка України, яка складається з різних галузей народного господарства.

Які галузі народного господарства вам відомі? (Очікувана відповідь: Промисловість, торгівля, сільське господарство, будівництво, транспорт тощо.)

Однією з провідних галузей економіки країни є сільськогосподарське виробництво, тому що воно забезпечує життєдіяльність всього суспільства. Ця галузь складається з багатьох підприємств.

Які сільськогосподарські підприємства ви знаєте? (Очікувана відповідь: фермерські господарства, сільгосптовариства ті інш.)

Регулярна діяльність будь-якого підприємства передбачає отримання прибутку. Умовою успішної праці підприємства є його здатність правильно оцінювати власне положення. Для цього необхідно правильно вести облік всієї його господарської діяльності. Кожну господарську операцію потрібно безпомилково відображати на рахунках бухгалтерського обліку. У підсумку це дозволить правильно відобразити фінансовий результат діяльності підприємства.

Перевіримо, як ви впоралися із домашнім завданням, яке є однією із «сходинок» до мети уроку.

(Завдання виконувалось за трьома варіантами індивідуально кожним учнем

I в. – скласти 5-7 господарських операцій з придбання запасів промислового підприємства;

II в. – скласти 5-7 господарських операцій з обліку витрат на виробництво промисловим підприємством;

III в. – скласти 5-7 господарських операцій з реалізації готової продукції на промисловому підприємстві.)

Робота у дошки (три учня – представники різних варіантів пишуть домашнє завдання, інші перевіряють, порівнюють зі своєю роботою, аналізують, доповнюють.)

Результат роботи всієї групи:

|

Процес постачання |

I в.

201-631 202-631 203-631 204-631 205-631 206-631 207-631 22-631 28-631 641-631 152-631 641-631 104-152 105-152 |

Процес виробництва |

II в.

23-201 23-202 23-203 23-204 23-205 23-206 23-207 23-207 23-22 23-28 23-22 23-24 23-25, 28, 372 23-91, 131,661,64 26-23 |

Процес реалізації |

III в.

361-701 701-641 901-26 791-901 791-92 791-93 791-94 791-44 44-791

|

(блок-схема процесів господарської діяльності)

В нас (за домашнім завданням) сформувалось три блока господарських операцій.

Мозковий штурм:

Який вид процесу господарської діяльності відображає 1-й блок господарських операцій?

(Еталон відповіді: Процес постачання)

Який вид процесу господарської діяльності відображає 2-й блок господарських операцій?

(Еталон відповіді: Процес виробництва)

Який вид процесу господарської діяльності відображає 3-й блок господарських операцій?

(Еталон відповіді: Процес реалізації)

Пояснення нового матеріалу.

Господарська діяльність, як промислового так і сільськогосподарського підприємства спрямована на випуск продукції і складається тих же самих господарських процесів.

Різниця у випуску виду продукції. Випуск виду сільськогосподарської продукції залежить від виду діяльності.

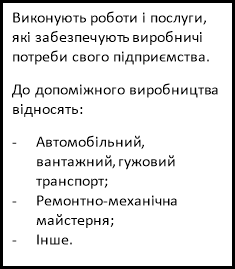

Робота з блок-схемою «Діяльність сільськогосподарських підприємств» (Додаток №1)

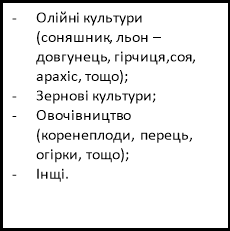

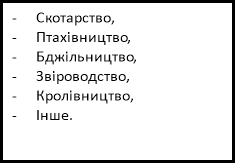

1. – Які основні види діяльності сільськогосподарських підприємств з виробництва продукції?

2. – Назвіть підгалузі діяльності рослинництва?

3. – Які підгалузі діяльності тваринництва?

4. – Назвіть види готової продукції галузі рослинництва?

5. – Назвіть види продукції галузі тваринництва?

6. – Які види допоміжного виробництва на сільськогосподарському підприємстві?

Висновок за схемою: Діяльність сільськогосподарських підприємств має багатогалузевий характер.

Робота з блок-схемою процесів господарської діяльності промислового підприємства сформованої за домашнім завданням (див. дошку); Планом рахунків бухгалтерського обліку.

Мозковий штурм:

1. Див. процес постачання.

Які господарські операції з придбання запасів будуть мати місце в діяльності сільськогосподарського підприємства?

2. Див. процес виробництва

Які господарські операції процесу виробництва промислового підприємства характерні для сільськогосподарського підприємства?

3. Див. процес реалізації

Чи буде відрізнятися сутність процесу реалізації сільськогосподарського підприємства від процесу реалізації промислового підприємства?

4. Які специфічні види запасів необхідні для діяльності галузей сільськогосподарських підприємств?

5. Які специфічні номера рахунків бухгалтерського обліку передбачені Планом рахунків бухгалтерського обліку цих запасів? (План рахунків, клас 2)

6. На якому рахунку обліковується продукція сільськогосподарського виробництва?

7. Які специфічні номера рахунків бухгалтерського обліку застосовуються для відображення основних засобів в сільськогосподарському підприємстві?

(Робота з Планом рахунків, клас 1)

Щоб вірно застосовувати специфічні рахунки для відображення господарських операцій потрібно знати їх характеристику.

8. Згадаємо алгоритм характеристики рахунка.

Очікувана відповідь:

- Відношення рахунку до балансу;

- Класифікація рахунку за його призначенням і структурою;

- Будова рахунку;

- Об’єкти, що обліковуються на рахунку;

- Аналітичний облік;

- Місце рахунку у звітності.

Декілька учнів запрошуються до дошки для складання схеми специфічних рахунків і відповіді за алгоритмом.

Всі інші учні спостерігають і аналізують їх роботу, схеми записують до зошита. Ми розібрали призначення і застосування специфічних рахунків підприємств сільського господарства. Встановили, що процеси діяльності промислового підприємства, які складаються із вказаних господарських операцій ідентичні господарським операціям підприємств сільського господарства. Різниця в тому, що в процесі діяльності сільськогосподарського підприємства для відображення господарських операцій застосовуються специфічні рахунки. (Додаток №2)

Використовуючи специфічні рахунки сільськогосподарського призначення, скорегуємо нашу блок-схему процесів господарської діяльності промислового підприємства в блок-схему процесів господарської діяльності підприємств сільського господарства:

1. Дивимось процес постачання і доповнюємо господарські операції надходження активів сільськогосподарського призначення:

208-631

21-631

641-631

155-631

641-631

107-155

108-156

2. Дивимось процес виробництва, корегуємо та доповнюємо.

Готова продукція промислового підприємства – рахунок 26, сільськогосподарського – рахунок 27.

Замінюємо в господарських операціях номера рахунків і отримуємо господарську операцію 27-23

Додаємо господарські операції за специфічними рахунками:

23-208

211-23

208-23

3. Дивимось процес реалізації

Згідно плану рахунків бухгалтерського обліку і інструкції щодо його застосування, номера рахунків, що використовуються для відображення господарських операцій процесу реалізації готової продукції застосовуються в усіх видах діяльності. Тому процес реалізації готової продукції сільськогосподарських підприємств буде відображатись аналогічно. Відмінність у номеру рахунку обліку готової продукції. Змінюємо номер рахунку 26 на 27.

З блок-схеми процесів діяльності промислового підприємства ми з вами створюємо блок-схему процесів діяльності сільськогосподарського підприємства із відповідними господарськими операціями.

На підприємствах сільського господарства існують господарські операції характерні тільки для сфери сільськогосподарської діяльності.

Працюємо із дидактичними матеріалами (додатки до уроку) «Журнал реєстрації специфічних господарських операцій». Розглядаємо зміст журналу. (Додаток №3)

Закріплення матеріалу.

На заключному етапі вступного інструктажу майстер записує комплекс господарських операцій діяльності сільськогосподарського підприємства на дошці, залучає учнів для

коментарів до кожної господарської операції і відображення її на рахунках бухгалтерського обліку.

З метою закріплення і вдосконалення навичок послідовного ведення технологічного процесу відображення господарських операцій діяльності сільськогосподарського підприємства, логічного і аналітичного мислення, уважності, майстер пропускає господарську операцію з виробничої собівартості реалізації – операція №4 (відсутність даної господарської операції «блокує» визначення фінансового результату діяльності)

Журнал господарських операцій:

|

№ з/п |

Зміст господарської операції |

Д-т |

К-т |

Сума |

|

1. |

Оприбутковано від врожаю продукція пшениці озимої за фактичною собівартістю: - Зерно - зернові відходи - Солома

|

|

|

572300 11800 26510 |

|

2. |

Реалізовано покупцям пшениця озима та відображено дохід від реалізації |

|

|

683100 |

|

3. |

Відображено ПДВ (у тому числі) |

|

|

? |

|

4. |

Списана виробнича собівартість реалізованого зерна пшениці озимої |

|

|

278720 |

|

5. |

Списаний дохід від реалізації на фінансовий результат |

|

|

? |

|

6. |

Списана собівартість реалізації на фінансовий результат |

|

|

? |

|

7. |

Списано витрати на збут пшениці озимої |

|

|

22480 |

|

8. |

Списано адміністративні витрати |

|

|

113775 |

|

9. |

Надійшла на поточний рахунок сума від покупця |

|

|

? |

|

10. |

Визначено результат від реалізації пшениці озимої |

|

|

? |

|

|

Підсумок по журналу господарських операцій: |

|

|

? |

II Самостійна робота учнів і поточний інструктаж

Завдання (додаток №4)

1. Відобразити господарські операції з обліку сільського господарства на рахунках бухгалтерського обліку.

2. Визначити суму ПДВ.

3. Списати суми витрат на відповідні рахунки.

4. Визначити фінансовий результат від реалізації сільськогосподарської продукції.

5. Підрахувати підсумок за журналом господарських операцій.

Для виконання завдання учні використовують дидактичний матеріал:

* Картка-перелік специфічних рахунків сільського господарства

* Журнал реєстрації специфічних господарських операцій сільського господарства.

Майстер контролює роботу учнів. Під час обходу робочих місць учнів, проводить індивідуальний поточний інструктаж. Допомагає використовувати інформацію, вказану в роздатковому матеріалі, для виконання навчального завдання. Спонукає до самоконтролю. Перевіряє дотримання послідовності виконання технологічного процесу здійснення завдання.

III Заключний інструктаж.

Перевірка виконання завдання здійснюється фронтальною роботою. Кожен учень почергово зачитує господарську операцію, називає кореспонденцію рахунків бухгалтерського обліку. Якщо суму потрібно було розрахувати – порядок розрахунку.

Вся учнівська група залучена до обміркування результатів виконання завдань.

Заключна діяльність майстра:

* Підводить підсумки уроку, оцінює результати роботи всієї групи в цілому;

* Аргументовано оцінює результати роботи кожного учня: вказуються позитивні сторони (успіхи) в роботі; недоліки роботи під час вступного інструктажу уроку; проблеми, що виникли під час розв’язання практичного завдання.

* Видача домашнього завдання.

Оцінювання діяльності учнів на уроці

I. Оцінювання робіт на вступному інструктажі.

|

/п |

Вид робіт: |

Максимальна кількість балів |

|

|

Участь в роботі визначення мети уроку |

1 б. |

|

|

Виконання домашнього завдання |

2 б. |

|

|

Робота в процесі вивчення теми: * робота з інформаційним матеріалом; * виконання пізнавального завдання. |

1 б. 2 б. |

|

|

Разом |

6 б. |

II. Оцінювання самостійної роботи.

|

/п |

Вид робіт: |

Максимальна кількість балів |

|

|

Безпомилкове відображення господарських операцій на рахунках бухгалтерського обліку |

3 б. |

|

|

Вірно обчислені суми за господарськими операціями |

2 б. |

|

|

Вірно обчислений оборот за журналом господарських операцій |

1б. |

|

|

Разом |

6 б. |

|

|

Разом за урок |

12 б. |

Додаток №2

Картка – перелік:

Специфічні рахунки обліку витрат у сільському господарстві:

231 «Витрати рослинництва»

232 «Витрати тваринництва»

233 «Витрати підсобних промислових виробництв»

234 «Витрати допоміжних виробництв»

Специфічні рахунки обліку основних засобів:

107 «Робоча і продуктивна худоба»

108 «Багаторічні насадження»

155 «Капітальні інвестиції на формування основного стада»

156 «Капітальні інвестиції на формування багаторічних насаджень»

Специфічні рахунки обліку оборотних засобів (запасів):

27 «Готова продукція»

208 «Матеріали сільськогосподарського призначення»

Аналітичні рахунки до рахунку 208:

Саджанці, насіння, корма, сіно, біопрепарати, хімікати, добрива, посадковий матеріал, засоби захисту рослин і тварин, інше.

21 «Тварини на вирощуванні та відгодівлі»

Субрахунки до рахунку 21:

211 «Молодняк тварин на вирощуванні»

212 «Тварини на відгодівлі»

213 «Птахи»

214 «Звіри»

215 «Кролики»

216 «Сім’ї бджіл»

217 «Дорослі тварини, вибракувані з основного стада»

218 «Тварини, прийняті від населення для реалізації»

Додаток №3

Журнал реєстрації специфічних господарських операцій у сільському

господарстві:

|

№ з/п |

Зміст господарської операції |

Д-т |

К-т |

|

|

1. |

Вибраковано тварин з основного стада |

217 |

107 |

|

|

2. |

Фактичний приріст ваги щомісячно списується на збільшення її вартості |

211 |

23 |

|

|

3. |

При переведенні молодняку тварин у склад основного стада |

155 |

21 |

|

|

4. |

Оприбутковано молодняк, переведений до основного стада |

107 |

155 |

|

|

5. |

Вибуття та вибраковка тварин |

90 |

21 |

|

|

6. |

Отримані шкури, роги, копита, технічний жир і т.д. від загиблих тварин |

27 |

23 |

|

|

7. |

Переведено молодняк тварин з однієї вікової групи в іншу |

21 |

21 |

|

Додаток №4

Завдання:

1. Відобразити господарські операції з обліку сільського господарства на рахунках бухгалтерського обліку.

2. Визначити суми ПДВ.

3. Списати суми витрат на відповідні рахунки.

4. Визначити фінансовий результат від реалізації соняшника.

5. Підрахувати підсумок за журналом господарських операцій.

Журнал господарських операцій:

|

№ з/п |

Зміст господарської операції |

Д-т |

К-т |

Сума |

|

1. |

Відображені витрати фермерського господарства з вирощування соняшника: - Нарахована заробітна плата робітникам, зайнятим вирощуванням соняшнику; - Нараховано ЄСВ на ФОП - Використано паливо - Відображені витрати на посівний матеріал - Добрива

|

|

|

41150

11020 6430 2020 2850

|

|

2. |

Оприбутковано від врожаю продукція соняшника |

|

|

? |

|

3. |

Реалізовано соняшник покупцям |

|

|

69950 |

|

4. |

Відображена сума ПДВ |

|

|

? |

|

5. |

Списано собівартість соняшника на собівартість реалізації |

|

|

27340 |

|

6. |

Списана собівартість реалізації на відповідний рахунок |

|

|

? |

|

7. |

Списаний дохід від реалізації на відповідний рахунок |

|

|

? |

|

8. |

Визначений фінансовий результат від реалізації соняшника |

|

|

? |

|

9. |

Зараховано на поточний рахунок сума від покупця за соняшник |

|

|

? |

|

10. |

Оприбутковано молодняк тварин, придбаний на фермерському господарстві «Норд» |

|

|

103500 |

|

11. |

Відображено суму ПДВ |

|

|

? |

|

12. |

Списана вартість транспортних послуг з доставки молодняка тварин |

|

|

4700 |

|

13. |

Відображена сума ПДВ |

|

|

? |

|

14. |

Переведено молодняк тварин з однієї вікової групи в іншу |

|

|

36200 |

|

15. |

Оприбутковано надлишки тварин, виявлені при проведенні інвентаризації |

|

|

7320 |

|

16. |

Переведено до основного стада молодняк тварин |

|

|

2110 |

|

17. |

Оприбутковано (зараховано у склад основних засобів), молодняк тварин переведений до основного стада |

|

|

? |

|

18. |

Надійшов молодняк тварин у рахунок погашення заборгованості за претензіями |

|

|

14700 |

|

19. |

Реалізовано покупцям молодняк тварин: - За обліковими цінами (собівартість реалізації); - За цінами реалізації (відображений дохід); - Відображена сума ПДВ |

|

|

25200 51100 ? |

|

20. |

Оприбуткований комбікорм |

|

|

18400 |

|

21. |

Відображений податковий кредит з ПДВ за оприбуткований комбікорм |

|

|

? |

|

22. |

Оплачена сума комбікорму і сума ПДВ з розрахункового рахунку |

|

|

? |

|

23. |

Сума витрат із транспортування включена в первісну вартість комбікорму |

|

|

|

|

24. |

Відображена сума ПДВ |

|

|

|

|

25. |

Оплачені послуги із транспортування |

|

|

|

|

|

Підсумок: |

|

|

|

Додаток № 1.

БЛОК – СХЕМА

«Діяльність сільськогосподарських підприємств»

![]()

![]()

![]()

![]()

![]()

про публікацію авторської розробки

Додати розробку