"Банки у функціонуванні ринку капіталів"

Банки у функціонуванні ринку капіталів

Ба́нк (від італ. banco — лавка або стіл) — кредитно-фінансова установа, яка здійснює грошові розрахунки, акумулює грошові кошти та інші цінності, надає кредити та здійснює інші послуги за фінансовими операціями. Витоки банківської справи сягають античності.

Банки. Кожний елемент банківської системи відіграє важливу роль у життєзабезпеченні ринкової системи. Основне призначення банків — посередництво в переміщенні грошових засобів від кредиторів до позичальників і від продавців до покупців грошових ресурсів. Центральні чи головні банки кожної країни наділені правом випускати в обіг гроші (проводити їхню емісію). В Україні таким є Національний банк.

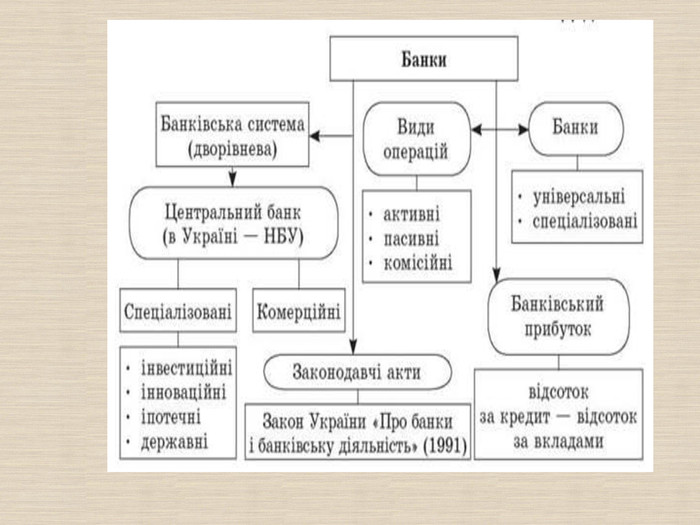

Банківська система більшості країн є дворівневою: Центральний банк («банк банків») розташований на другому щаблі банківської системи та здійснює емісійну та грошово-кредитну політику в державі, організує міжбанківські розрахунки, координує діяльність банківської системи в цілому. В Україні ці функції виконує Національний банк України. Комерційні банки розташовані на першому щаблі банківської системи та безпосередньо здійснюють обслуговування фізичних та юридичних осіб з метою одержання прибутку.

Бáнківські ресýрси (пасиви) — сукупність коштів, що перебувають у розпорядженні банку й використовуються ним для здійснення кредитних та інших активних операцій. Бáнківські оперáції — операції, які забезпечують функціонування й прибутковість банків. Розрізняють пасивні (наприклад, залучення депозитів) та активні (наприклад, надання кредитів). У комерційних банках, насамперед, мають на меті одержання прибутку, та супроводжуються необхідними записами на банківських рахунках та в бухгалтерських документах. Акт́ивні оперáції бáнків — банківські операції, за допомогою яких банки розміщують наявні в них грошові ресурси (видача позик, купівля цінних паперів тощо).

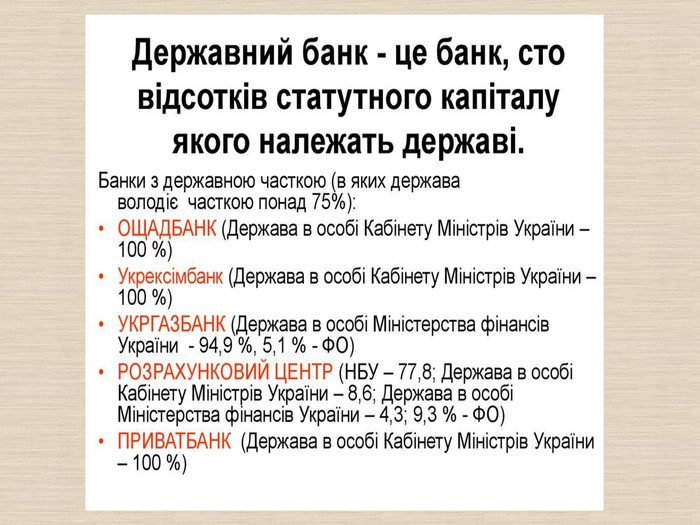

У ринковій економіці функціонують різні види банків, які класифікуються за певними ознаками: За формою власності:державні банки;акціонерні банки;кооперативні банки. За масштабами операцій:роздрібні — акумулюють невеликі за обсягом кошт численних клієнтів. Потрібна розвинена інфраструктура;оптові — обслуговують невелику кількість великих клієнтів, а необхідні ресурси залучають на фінансовому ринку.

3. За територіальним охопленням:міжнародні;регіональні;банки, що діють у національному масштабі (колишні спеціалізовані банки).4. За колом виконуваних операцій:спеціалізовані;ощадні банкирозрахункові — банки, з якими депозитарій уклав договір про грошові розрахунки за угодами щодо цінних паперівінвестиційнііпотечнітимчасові ощадні банкиуніверсальні.

Перший рівень — Національний банк України, який здійснює емісію гривні, підтримує її купівельну спроможність, організує грошовий обіг у країні, забезпечує нагляд за діяльністю фінансово-кредитних установ, надає кредити комерційним банкам під облікову ставку, випускає й погашає державні цінні папери, контролює валютні відносини тощо. Другий рівень банківської системи — розгалужена система комерційних банків, які функціонують на підставі ліцензій НБУ. Банківська система України має дворівневу структуру

Формула визначення власного капіталу банку така: К= ОК+ДК, де. К - власний капітал банку;ОК - основний капітал банку;ДК- додатковий капітал банку. Згідно з методом балансової вартості усі активи та зобов’язання банку оцінюються в балансі за цією вартістю, яку вони мали на момент придбання або випуску.

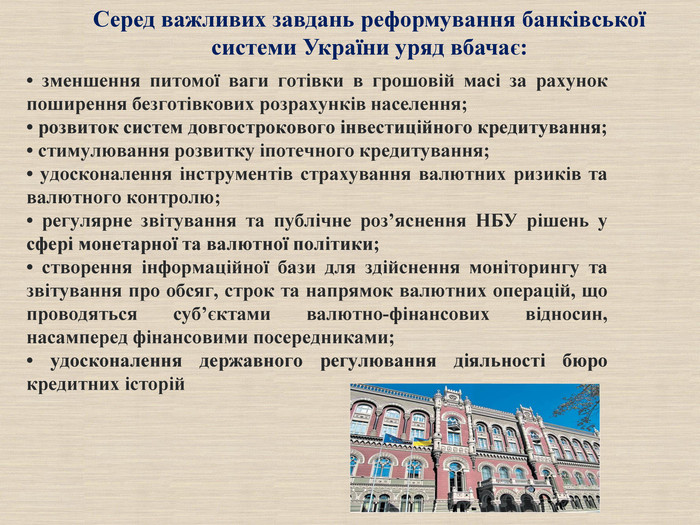

• зменшення питомої ваги готівки в грошовій масі за рахунок поширення безготівкових розрахунків населення;• розвиток систем довгострокового інвестиційного кредитування;• стимулювання розвитку іпотечного кредитування;• удосконалення інструментів страхування валютних ризиків та валютного контролю;• регулярне звітування та публічне роз’яснення НБУ рішень у сфері монетарної та валютної політики;• створення інформаційної бази для здійснення моніторингу та звітування про обсяг, строк та напрямок валютних операцій, що проводяться суб’єктами валютно-фінансових відносин, насамперед фінансовими посередниками;• удосконалення державного регулювання діяльності бюро кредитних історій. Серед важливих завдань реформування банківської системи України уряд вбачає:

Дякую за увагу!

про публікацію авторської розробки

Додати розробку