Ділова гра, як форма активізації навчального процесу

Методична розробка на тему: "Ділова гра, як форма активізації навчального процесу". Мета розробки: відображення позитивних сторін даної методики та її недоліків.

Арбузинський професійний аграрний ліцей. ТЕМА: ДІЛОВА ГРА ЯК ФОРМА АКТИВІЗАЦІЇ НАВЧАЛЬНОГО ПРОЦЕСУ ПРИ ВИКЛАДАННІ ДИСЦИПЛІН ПРОФЕСІЙНО - ТЕОРЕТИЧНОЇ ПІДГОТОВКИПідготувалавикладач ПТП Димова Т. В.

Ділова грає засобом розвитку творчого професійного мислення, у процесі якої людина набуває здібностей аналізувати специфічні ситуації та вирішувати нові для себе професійні завдання.

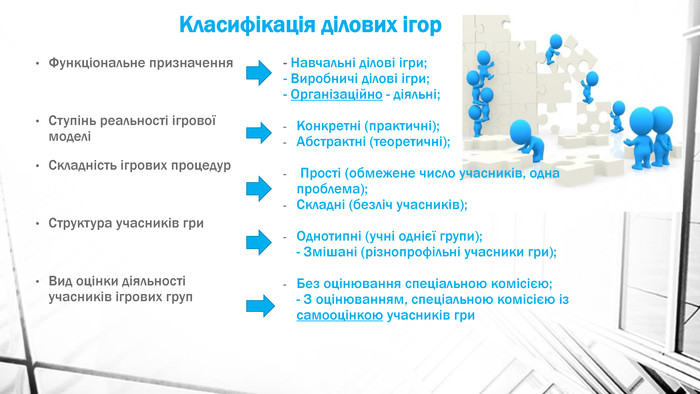

Класифікація ділових ігор. Функціональне призначення. Ступінь реальності ігрової моделіСкладність ігрових процедур. Структура учасників гри. Вид оцінки діяльності учасників ігрових груп- Навчальні ділові ігри;- Виробничі ділові ігри;- Організаційно - діяльні;Конкретні (практичні);Абстрактні (теоретичні); Прості (обмежене число учасників, одна проблема);Складні (безліч учасників);Однотипні (учні однієї групи);- Змішані (різнопрофільні учасники гри);Без оцінювання спеціальною комісією;- З оцінюванням, спеціальною комісією із самооцінкою учасників гри

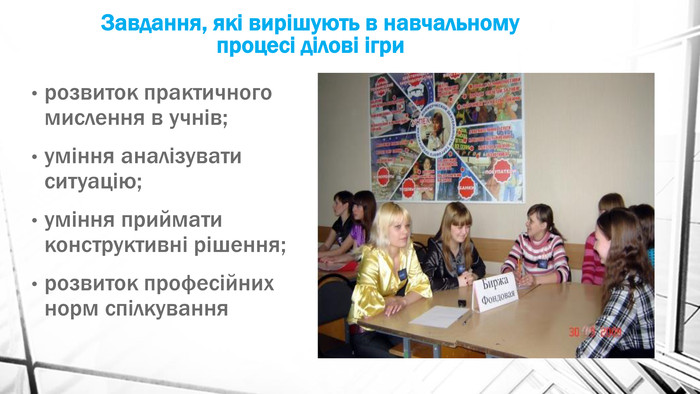

Завдання, які вирішують в навчальному процесі ділові ігрирозвиток практичного мислення в учнів;уміння аналізувати ситуацію;уміння приймати конструктивні рішення;розвиток професійних норм спілкування

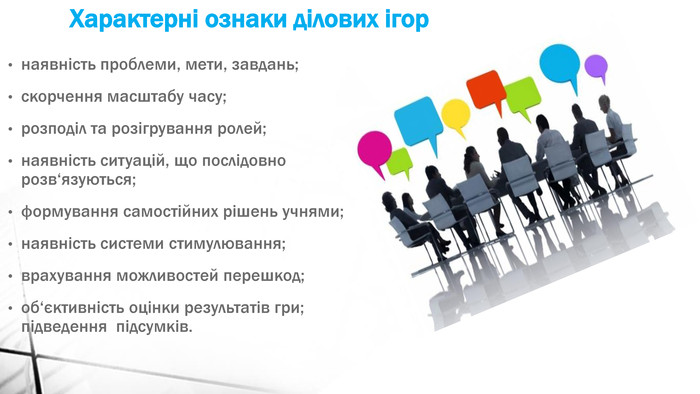

Характерні ознаки ділових ігорнаявність проблеми, мети, завдань;скорчення масштабу часу;розподіл та розігрування ролей;наявність ситуацій, що послідовно розв‘язуються;формування самостійних рішень учнями;наявність системи стимулювання;врахування можливостей перешкод;об‘єктивність оцінки результатів гри; підведення підсумків.

Основні етапи підготовки1. Вибір теми і діагностика вихідної ситуації.2. Формування цілей і завдань.3. Визначення структури з урахуванням мети, завдань, теми і складу учасників.4. Діагностика ігрових якостей учасників ділової гри.5. Діагностика об‘єктивної обставини.

Дидактичні методи{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Пояснювально – ілюстративний. Репродуктивний. Частково – пошуковий. Дослідницький

Методичні вимоги1. Логічне продовження і завершення конкретної теоретичної теми навчальної дисципліни, практичне доповнення вивчення дисципліни;2. Максимальне наближення до реальних професійних умов;3. Створення атмосфери пошуку й невимушеності;4. Ретельна підготовка навчально – методичної документації;5. Чітко сформульовані завдання, умови і правила гри;6. Виявлення можливих варіантів рішення;7. Наявність необхідного обладнання.

Переваги ділової гривисока мотивація;емоційна насиченість процесу навчання;підготовка до професійної діяльності;формування знання і вміння;вміння учнів застосовувати свої знання на практиці;післяігрове обговорення сприяє закріпленню знань.

Недоліки ділової гривисока трудомісткість підготовки для викладача;викладач має бути уважним, доброзичливим керівником протягом усього ходу гри;напруженість для викладача;викладач мусить зосередитися на безперервному творчому пошуку;володіння акторськими даними;неготовність учнів до роботи з використанням ділової гри.

Теорія бухгалтерського облікуділова гра

Характеристика підприємства. Підприємство “НАДІЯ” спеціалізується на вирощуванні сільськогосподарських культур, відгодівлі тварин, переробці сільськогосподарської продукції, виконанні робіт та наданні послуг стороннім організаціям, окремим особам. Для того, щоб підприємство працювало і мало прибутки, керівник повинен досконало знати стан справ на кожному об'єкті і в будь – який момент часу. Тому на підприємствах, в організаціях і установах всі господарські засоби, джерела їх утворення, господарські процеси і фінансові результати підлягають обліку. Веденням бухгалтерського обліку займаються бухгалтери.

В бухгалтерії підприємства «Надія» працюють: Головний бухгалтер, касир,бухгалтери – обліковці

На підприємство «Надія» приїхав ревізор- Я ревізор контрольно – ревізійного управління, уповноважена перевірити роботу вашого підприємства. Пред'явіть документи про фінансовий стан підприємства станом на 1 березня поточного року

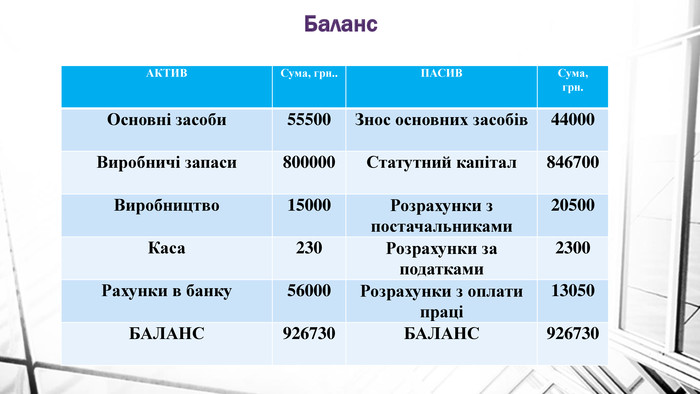

Головний бухгалтер:- Погляньте, ось баланс нашого підприємства станом на 1 березня поточного року. Баланс – це …………………………

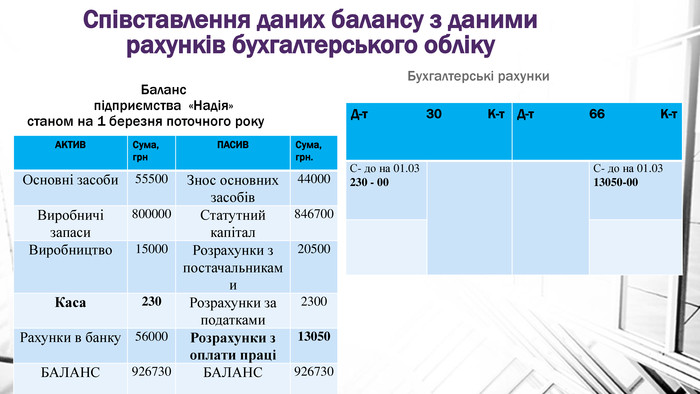

Баланс{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}АКТИВСума, грн.. ПАСИВСума,грн. Основні засоби55500 Знос основних засобів44000 Виробничі запаси800000 Статутний капітал846700 Виробництво15000 Розрахунки з постачальниками20500 Каса230 Розрахунки за податками2300 Рахунки в банку56000 Розрахунки з оплати праці13050 БАЛАНС926730 БАЛАНС926730

Ревізор: Перевіримо, чи відповідають дійсності ці дані. Для цього звертаємося до бухгалтерських рахунків.

Бухгалтер 1: Рахунки бухгалтерського обліку є…………..

Бухгалтер 2: Бухгалтерські рахунки по відношенню до балансу класифікують на …………….. Наприклад: Активний рахунок № 30 «Каса»(характеристика)Пасивний рахунок № 66 «Розрахунки з оплати праці»(характеристика)

Бухгалтер 3: Між балансом і рахунками існує тісний взаємозв'язок. Баланс відображає наявність господарських засобів та джерел їх формування на звітну дату. Для відображення змін у господарських засобах та джерелах їх формування призначені бухгалтерські рахунки. В бухгалтерському обліку їх 99.

Бухгалтер 4: Для одержання різнобічної інформації, необхідної для управління і контролю, велике значення має застосування науково обґрунтованого плану рахунків. Під планом рахунків розуміють………………

Ревізор: Зіставимо залишки початкові на 1 березня поточного року по балансу і по бухгалтерських рахунках:30 «Каса» 66 «Розрахунки з оплати праці»

Співставлення даних балансу з даними рахунків бухгалтерського обліку. Баланспідприємства «Надія»станом на 1 березня поточного року{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}АКТИВСума, грн. ПАСИВСума, грн. Основні засоби55500 Знос основних засобів44000 Виробничі запаси800000 Статутний капітал846700 Виробництво15000 Розрахунки з постачальниками20500 Каса230 Розрахунки за податками2300 Рахунки в банку56000 Розрахунки з оплати праці13050 БАЛАНС926730 БАЛАНС926730 Бухгалтерські рахунки{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Д-т 30 К-т Д-т 66 К-т. С- до на 01.03230 - 00 С- до на 01.0313050-00

Головний бухгалтер: Кожна господарська операція, здійснена на підприємстві, оформляється первинними документами.

Бухгалтер 5: Документ – це………………………………………..

Головний бухгалтер: На основі первинних документів в бухгалтерії складають реєстри господарських операцій.

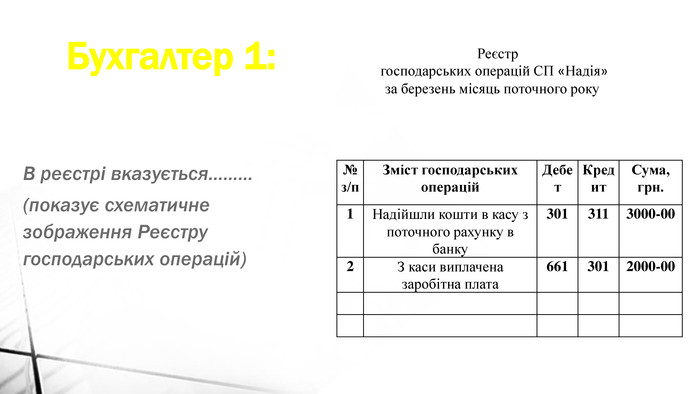

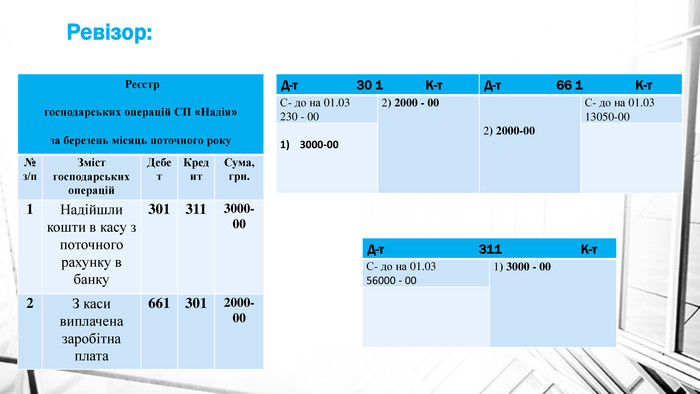

Бухгалтер 1:№ з/п. Зміст господарських операцій. Дебет. Кредит. Сума, грн.1 Надійшли кошти в касу з поточного рахунку в банку3013113000-002 З каси виплачена заробітна плата6613012000-00 В реєстрі вказується………(показує схематичне зображення Реєстру господарських операцій) Реєстр господарських операцій СП «Надія» за березень місяць поточного року

Головний бухгалтер:взаємопов'язані подвійні зміни у складі засобів та їх джерелах у процесі діяльності підприємства зумовлюють необхідність відображення господарських операцій на рахунках способом подвійного запису, суть якого полягає в тому, що господарську операцію в одній і тій самій сумі записують двічі: по дебету одного рахунку і по кредиту іншого.

Ревізор:{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A} Реєстр господарських операцій СП «Надія» за березень місяць поточного року№ з/п. Зміст господарських операцій. Дебет. Кредит. Сума, грн.1 Надійшли кошти в касу з поточного рахунку в банку3013113000-002 З каси виплачена заробітна плата6613012000-00{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Д-т 30 1 К-т Д-т 66 1 К-т. С- до на 01.03230 - 002) 2000 - 002) 2000-00 С- до на 01.0313050-003000-00{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Д-т 311 К-т С- до на 01.0356000 - 001) 3000 - 00

Ревізор: Записи господарських операцій на рахунки бухгалтерського обліку виконано вірно, але під час перевірки первинних документів я виявила помилку.

Головний бухгалтер: Під час виправлення помилок в бухгалтерському обліку передбачено такі способи:-…..-…..-……

Бухгалтер 4: Коректурний спосіб……

Бухгалтер 2: Спосіб “ червоне сторно ”

Бухгалтер 3: Спосіб “ доповнюючої проводки ”

Дякую всім учасникам !

про публікацію авторської розробки

Додати розробку