Фінансова система України

Ф нансова система –

Ф нансова система –

це сукупн сть фонд в ф нансових ресурс в, як в процес розпод лу

перерозпод лу ВВП зосереджуються в розпорядженн держави, суб’єкт в

господарювання, ф нансово-кредитних установ та домогосподарств для

задоволення їх потреб забезпечення процесу в дтворення, а також

характеризуються наявн стю

орган зац йної ц л сност , основаної на управл нн та контрол з боку ф нансового апарату.

сфера мкроекономки – представлена фнансовими вдносинами на рвн суб'єктв господарювання;

сфера макроекономки – представлена фнансовими

вдносинами на рвн держави та характеризує фнансову дяльнсть держави в цлому;

сфера свтового господарства (сфера мжнародних фнансв) – представлена фнансовими вдносинами на мжнародному рвн ,

сфера свтового господарства (сфера мжнародних фнансв) – представлена фнансовими вдносинами на мжнародному рвн ,

вдображає обмнн та перерозподльн фнансов вдносини на свтових ринках;

сфера забезпечення фнансових вдносин – представлена

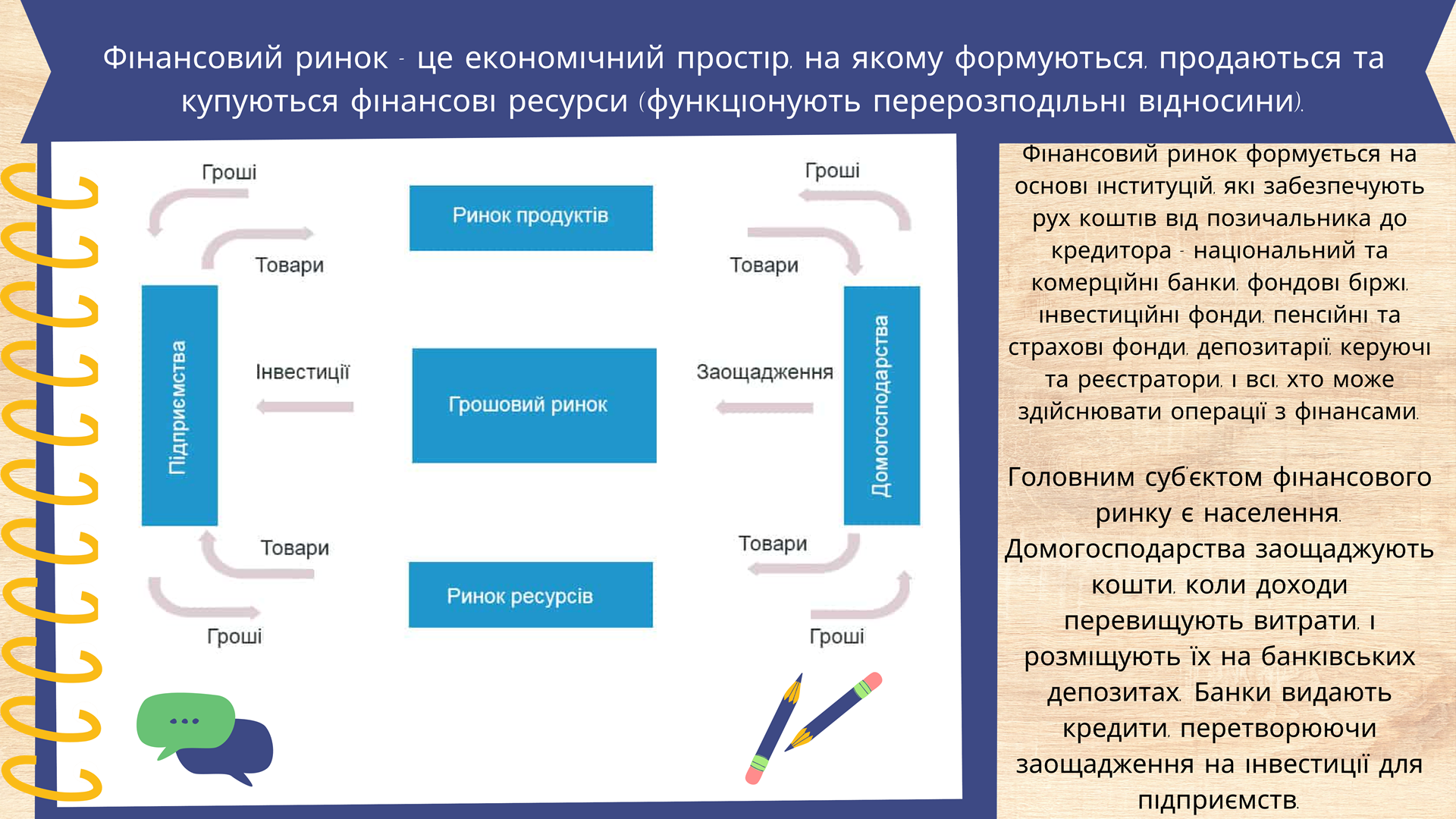

фнансовими вдносинами на всх рвнях. Це фнансовий ринок, який охоплює рух фнансових ресурсв як специфчного товару.

Вс суб’єкти економки можуть одночасно бути кредиторами, позичальниками.

|

Чистими кредиторами (нетто-кредиторами) називають тих, у кого сума вкладів переважає над запозиченнями, і навпаки. Держава і підприємства зазвичай

виступають нетто-позичальниками, а домогосподарства – нетто-кредиторами.

виступають нетто-позичальниками, а домогосподарства – нетто-кредиторами.

Державний бюджет

Державний кредит-це кредит, наданий державою юридичним особам з державною користю.

Формами державного кредиту є позички казначейськ зобов'язання.

Як економ чна категор я державний кредит поєднує в соб ф нансов та кредитн в дносини.

Як ланка ф нансової системи в н обслуговує формування

використання централ зованих грошових фонд в держави.

Система грошових вдносин мж державою, з одного боку, пдприємствами, фрмами,

органзацями та населенням, з

ншого, з метою формування та

використання централзованого фонду грошових ресурсв для задоволення суспльних потреб.

використання централзованого фонду грошових ресурсв для задоволення суспльних потреб.

В залежності від призначення і рівня ліквідності фінансових активів виділяють два основних

сегменти фінансового (грошового) ринку: Ринок грошей

Ринок капталв

За видами фнансових нструментв (активв) фнансовий ринок можна подлити на три сегменти:

За видами фнансових нструментв (активв) фнансовий ринок можна подлити на три сегменти:

Ринок позичкових зобов’язань

Ринок цнних паперв

Валютний ринок

Ринок капіталу – це фінансовий ринок, на якому акумулюються фінансові активи та позичковий капітал зі строком використання понад 1 рік.

Ринок капіталу – це фінансовий ринок, на якому акумулюються фінансові активи та позичковий капітал зі строком використання понад 1 рік.

Капітал – це гроші та активи, які можуть бути використані для створення (розвитку) бізнесу.

Ринок капіталу є основною складовою фінансового ринку. Він служить для того, щоб інвестори могли

напряму надавати кошти бізнесу, який їх потребує.

Основні функції ринку капіталу:

Об’єднання грошових заощаджень населення, бізнесу, закордонних інвесторів, та інших суб’єктів економіки

Перетворює гроші в позичковий капітал для забезпечення фінансування національної

економіки

Ринок грошей – це частина фінансового ринку, на якому формується попит-пропозиція на гроші, як товар, і вкладаються угоди на короткострокові позики (терміном до 1 року).

Ринок грошей в основному обслуговує поточн потреби та забезпечує пдприємства оборотними коштами.

Вн дуже чутливий до змн в економц , попит пропозиця коливаються, вдсотков ставки (вартсть грошей) часто змнюються.

Вн дуже чутливий до змн в економц , попит пропозиця коливаються, вдсотков ставки (вартсть грошей) часто змнюються.

Цей ринок є базою для формування вдсоткових ставок за кредитами та депозитами.

Фінансові посередники

Ф нансов посередники – це банки та нш ф нансов установи, як надають ф нансов послуги з метою отримання прибутку. Вони використовують для цього як власн кошти, так залучен в д держави та вкладник в.

Якщо кожний кредитор позичальник будуть звертатись до нотар уса, то за його послуги потр бно буде платити.

Банки використовують типов договори, томусередня варт сть юридичних послуг незначна.

Передача ризику.

Ф нансова установа бере на себе ф нансов ризики виплачує кошти з депозит в нав ть коли не вс позичальники повертають кредити.

В дмовляючись в д посередник в, позичальник самост йно несе ризик втрати кошт в. Зб р нформац ї.

Ф нансов установи мають б льше нструмент в для збору нформац ї про позичальника оц нки ризик в.

Послуги фінансових посередників:

![]() Залучення коштів (вкладів на депозити)

Залучення коштів (вкладів на депозити)

![]() Кредитування

Кредитування

![]() Ведення поточних рахунків

Ведення поточних рахунків

![]() Випуск та обслуговування платіжних карток

Випуск та обслуговування платіжних карток

![]() Грошові перекази

Грошові перекази

![]() Страхові послуги

Страхові послуги

![]() Брокерська діяльність (торгівля цінними паперами)

Брокерська діяльність (торгівля цінними паперами)

![]() Депозитарні послуги (зберігання цінних паперів)

Депозитарні послуги (зберігання цінних паперів)

![]() Фінансовий лізинг

Фінансовий лізинг

![]() Недержавні пенсійні фонди

Недержавні пенсійні фонди

![]() Обмін валют

Обмін валют

Хто контролює фінансових посередників?

Ф нансов посередники, як займаються кредитуванням, можуть не надавати позичальнику повну нформац ю про варт сть кредиту, щоб в н не шукав дешевш вар анти.

Страхов компан ї можуть шукати причини, щоб не заплатити кл єнту, якщо настане страховий випадок.

Кр м того громадяни не волод ють повною нформац єю не можуть самост йно оц нити, чи в змоз ф нустанова повернути вклад, чи н . Інколи через пол тичн под ї трапляється «пан ка» вкладники масово забирають кошти з банк в, як з над йних, так з ненад йних, через що вони банкрутують. Через под бн загрози д яльн сть ф нансових установ потребує регулювання державою.

Регулювання забезпечує три основних цілі:

![]() Забезпечення стійкості фінансової системи

Забезпечення стійкості фінансової системи

![]() Підвищення прозорості діяльності фінустанов

Підвищення прозорості діяльності фінустанов

![]() Захист прав споживачів фінансових послуг

Захист прав споживачів фінансових послуг

Діяльність всіх фінансових посередників на ринку фінансових послуг регулює Національний банк.

В н це робить наступними способами:

Видає л ценз ї та дозволи на д яльн сть. Наприклад, засновники ф нансової установи повинн мати хорошу д лову репутац ю та достатню к льк сть статутного кап талу для стаб льної д яльност .

![]()

Вимагає розкриття нформац ї. Кредитори зобов’язан розкривати нформац ю про реальну р чну процентну ставку для кредит в, нформац ю про своїх власник в, публ кувати ф нансову зв тн сть (розкривати ф нансовий стан, прибутки та збитки).

![]() Регулює гарантування вклад в. Держава може гарантувати повернення депозит в вкладникам, контролювати д яльн сть спец ального фонду (ФГВФО), який зобов’язаний виплачувати грош вкладникам у випадку банкрутства банку.

Регулює гарантування вклад в. Держава може гарантувати повернення депозит в вкладникам, контролювати д яльн сть спец ального фонду (ФГВФО), який зобов’язаний виплачувати грош вкладникам у випадку банкрутства банку.

про публікацію авторської розробки

Додати розробку