Інвентаризація як один із спеціальних методів бухгалтерського обліку

Презентаціяна тему: Інвентаризація. Москвіна Вікторія Олександрівна

ЗмістІнвентаризація. Мета інвентаризаціїПроведення інвентаризації є обов’язковим. Вимоги щодо строків проведення річної інвентаризації Підготовка до проведення інвентаризаціїСкладання документів при інвентаризаціїВизначення результатів при інвентаризаціїОрганізація та основні правила проведення інвентаризації

Завдання інвентаризаційної комісії Робочі інвентаризаційні комісіїПеревірка перед початком інвентаризаціїОсновні засобиІнвентаризація нематеріальних активівІнвентаризація незавершених капітальних інвестиційІнвентаризація запасівІнвентаризація біологічних активівІнвентаризація готівки, грошових коштів та їх еквівалентівІнвентаризація дебіторської та кредиторської забогованості

Перевірка і документальне підтвердження наявності та стану, оцінка активів та зобов'язань (майно, вкладення підприємства в статутні фонди інших підприємств, розрахунки з дебіторами та кредиторами) підприємства.Інвентаризація

Проведення інвентаризації забезпечується власником (власниками) або уповноваженим органом (посадовою особою), який здійснює керівництво підприємством відповідно до законодавства та установчих документів (далі - керівник підприємства), який створює необхідні умови для її проведення, визначає об’єкти, періодичність та строки проведення інвентаризації, крім випадків, коли проведення інвентаризації є обов’язковим. У цих випадках визначені на підприємстві строки проведення інвентаризації не можуть перевищувати строків, визначених цим Положенням.

Мета інвентаризаціїІнвентаризація проводиться з метою забезпечення достовірності даних бухгалтерського обліку та фінансової звітності підприємства. Під час інвентаризації активів і зобов’язань перевіряються і документально підтверджуються їх наявність, стан, відповідність критеріям визнання і оцінка. При цьому забезпечуються:

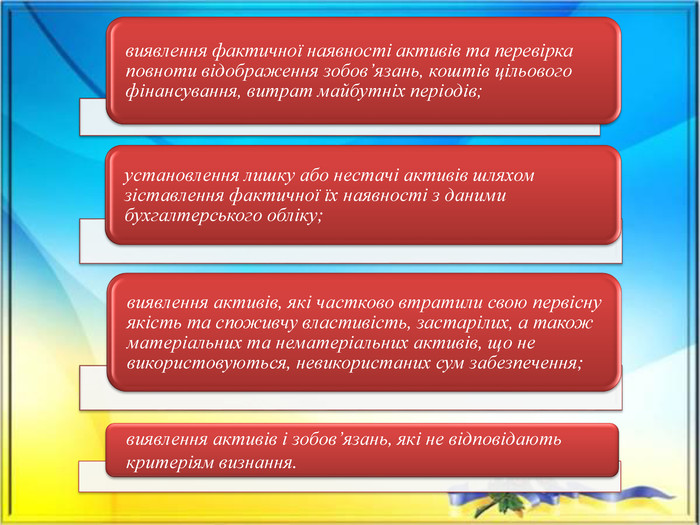

виявлення активів і зобов’язань, які не відповідають критеріям визнання.

Суцільною інвентаризацією охоплюються всі види зобов’язань та всі активи підприємства незалежно від їх місцезнаходження, у тому числі предмети, що передані у прокат, оренду або перебувають на реконструкції, модернізації, консервації, у ремонті, запасі або резерві незалежно від технічного стану. Також інвентаризації підлягають активи і зобов’язання, які обліковуються на позабалансових рахунках, зокрема цінності, що не належать підприємству, але тимчасово перебувають у його користуванні, розпорядженні або на зберіганні (об’єкти оперативної (операційної) оренди основних засобів, матеріальні цінності на відповідальному зберіганні, переробці, комісії, монтажі), умовні активи і зобов’язання (непередбачені активи та зобов’язання) підприємства (застави, гарантії, зобов’язання тощо), бланки документів суворої звітності, інші активи.

Проведення інвентаризації є обов’язковим

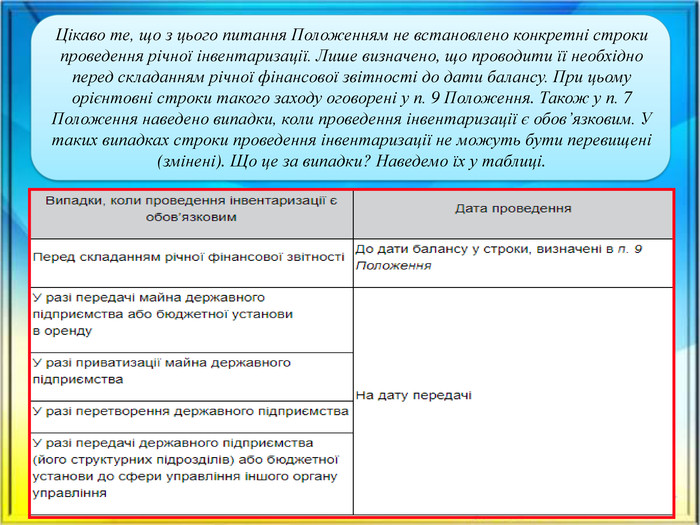

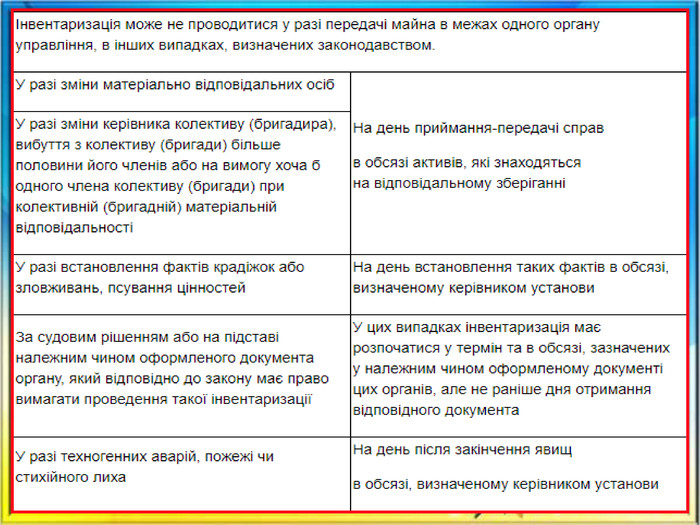

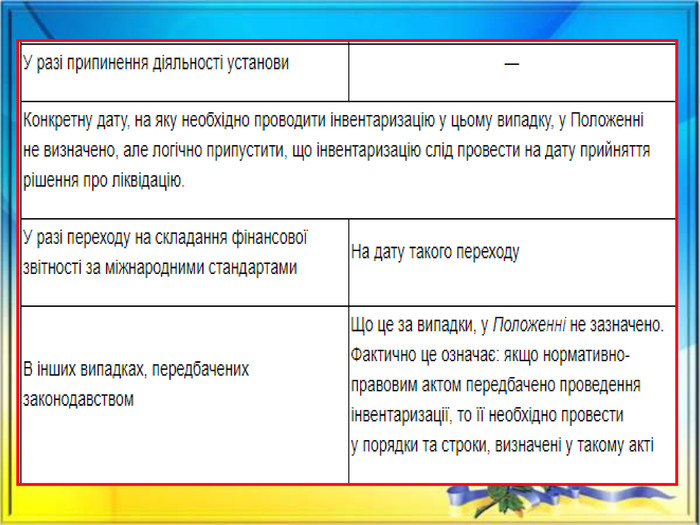

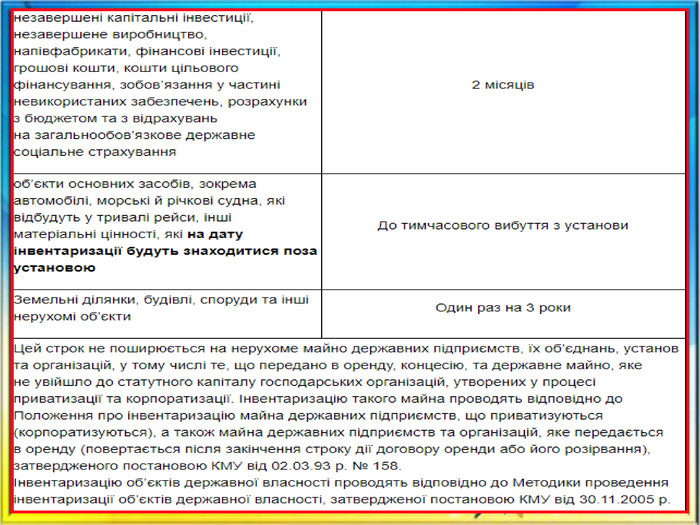

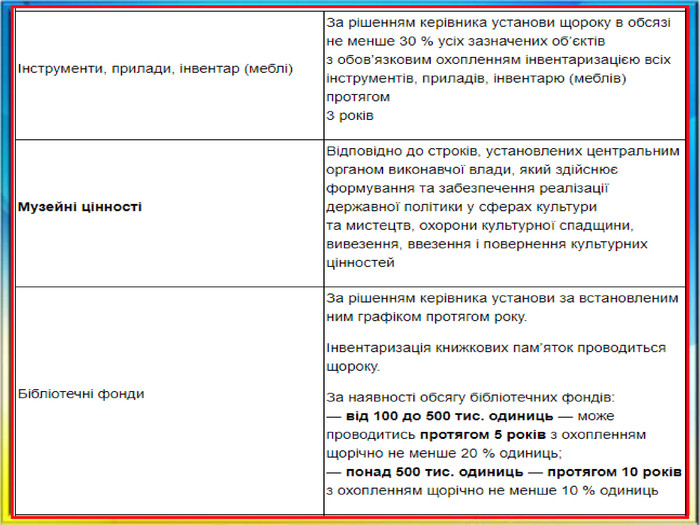

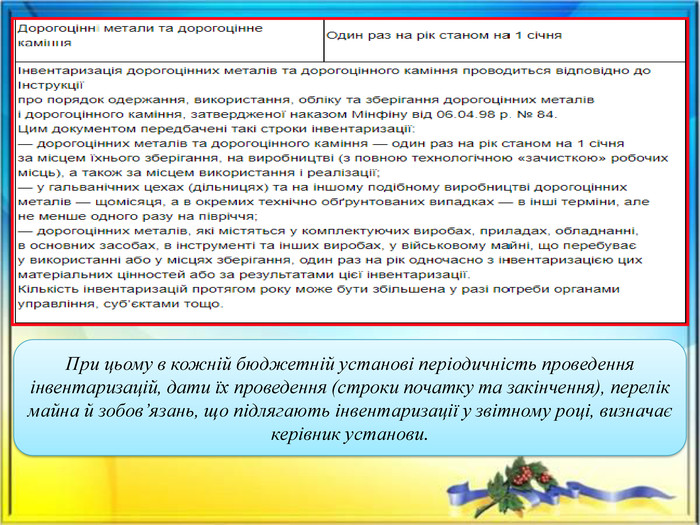

Цікаво те, що з цього питання Положенням не встановлено конкретні строки проведення річної інвентаризації. Лише визначено, що проводити її необхідно перед складанням річної фінансової звітності до дати балансу. При цьому орієнтовні строки такого заходу оговорені у п. 9 Положення. Також у п. 7 Положення наведено випадки, коли проведення інвентаризації є обов’язковим. У таких випадках строки проведення інвентаризації не можуть бути перевищені (змінені). Що це за випадки? Наведемо їх у таблиці.

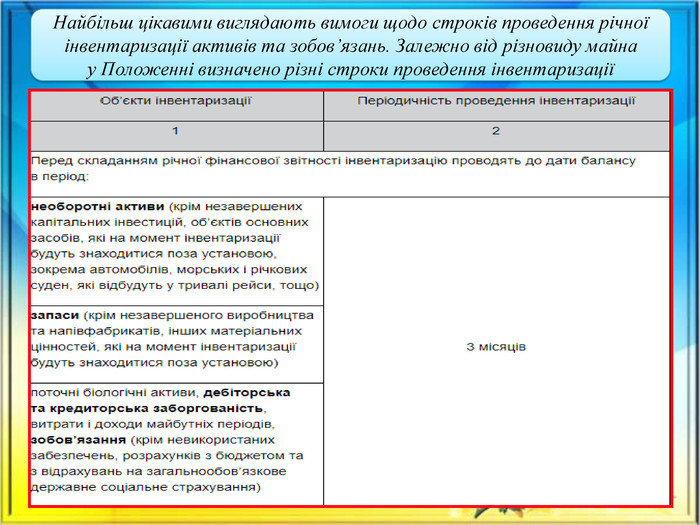

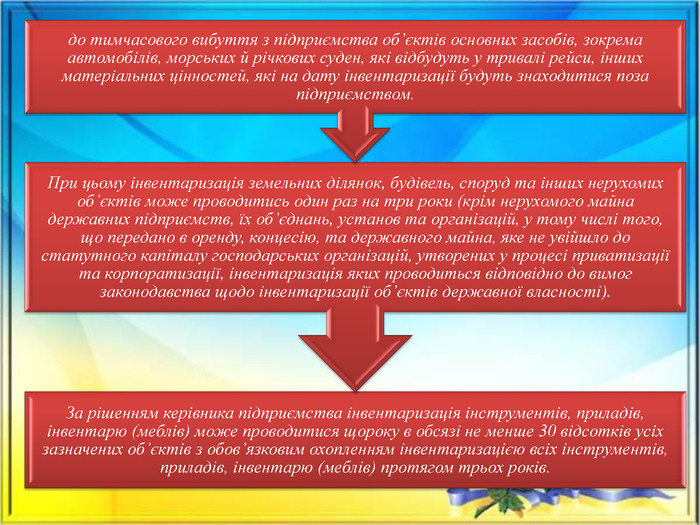

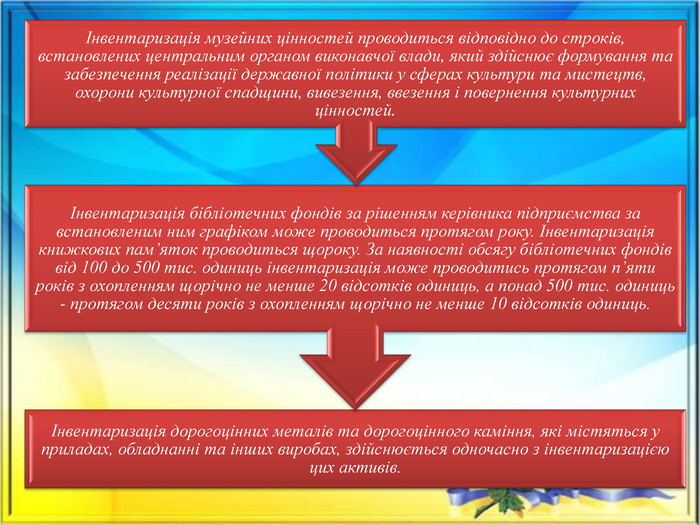

Найбільш цікавими виглядають вимоги щодо строків проведення річної інвентаризації активів та зобов’язань. Залежно від різновиду майна у Положенні визначено різні строки проведення інвентаризації

При цьому в кожній бюджетній установі періодичність проведення інвентаризацій, дати їх проведення (строки початку та закінчення), перелік майна й зобов’язань, що підлягають інвентаризації у звітному році, визначає керівник установи.

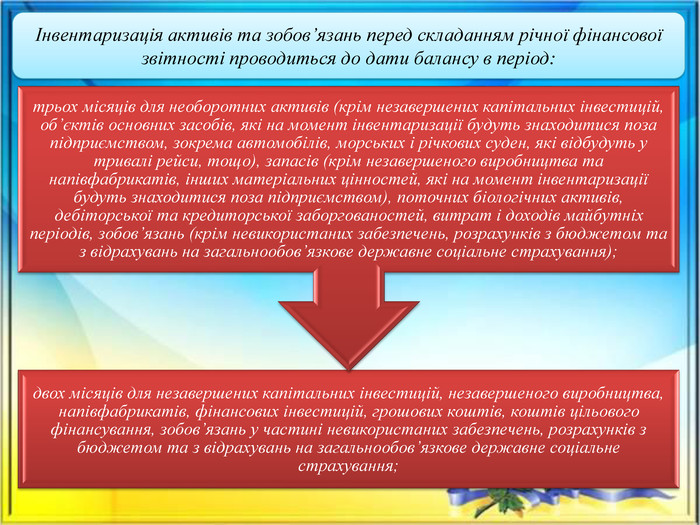

Інвентаризація активів та зобов’язань перед складанням річної фінансової звітності проводиться до дати балансу в період:

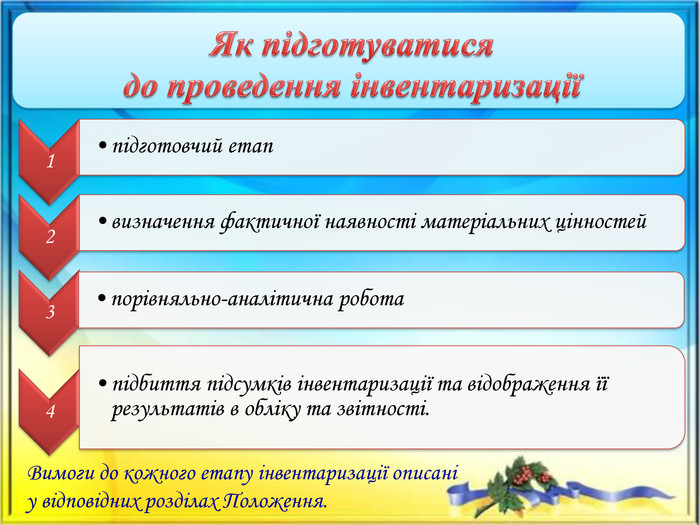

Як підготуватися до проведення інвентаризаціїВимоги до кожного етапу інвентаризації описані у відповідних розділах Положення.

Із цього питання для бюджетних установ все було зрозуміло: форми та порядок оформлення документів, які складають при проведенні інвентаризації та при підбитті її підсумків, були наведені в Інструкції № 90. Як діяти установам починаючи з 2015 року? Справа у тому, що в Положенні (п. 14 розд. II) визначено: бюджетні установи відомості про результати проведених інвентаризацій оформляють за формами, визначеними законодавством. Оскільки форми таких документів для бюджетних установ затверджені Інструкцією № 90, то буде цілком логічним і надалі застосовувати саме ці форми. Принаймні, їх можна застосовувати до того моменту, поки Мінфін не затвердить нові документи для оформлення результатів інвентаризації. Які документи складати при інвентаризації

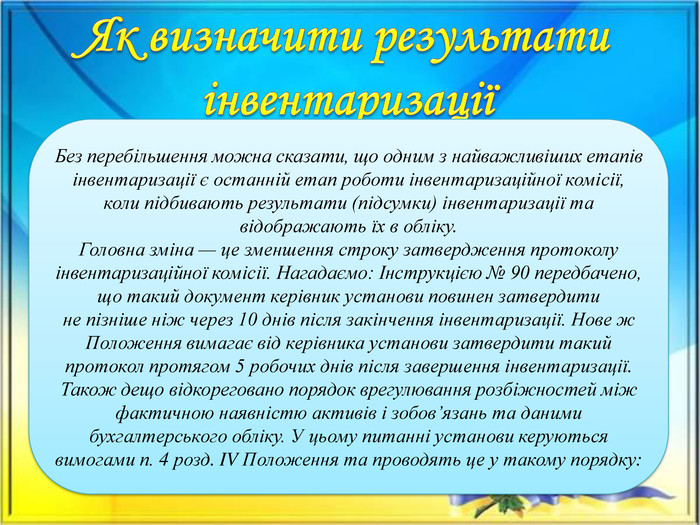

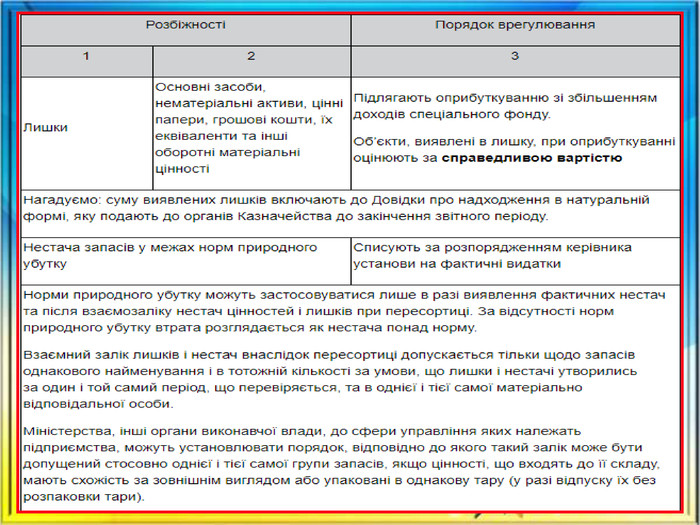

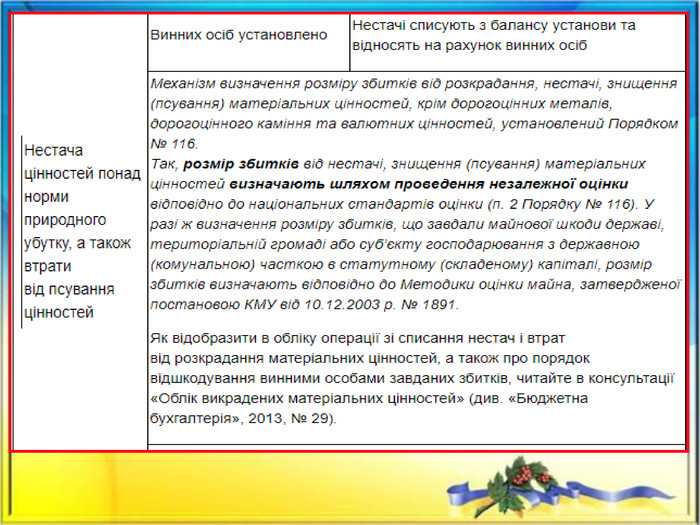

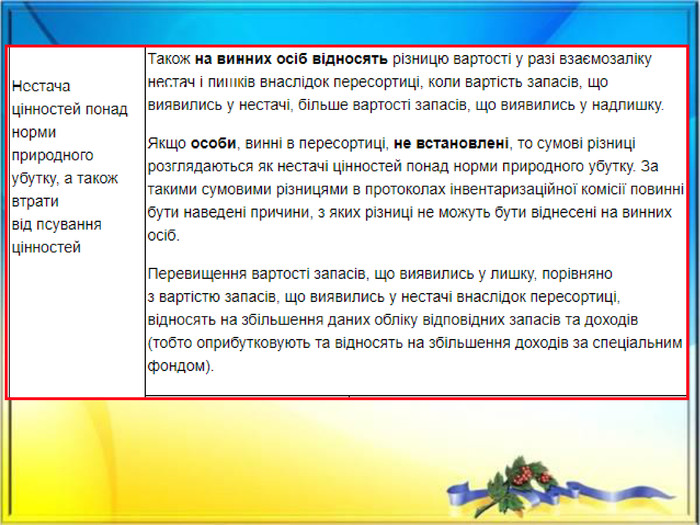

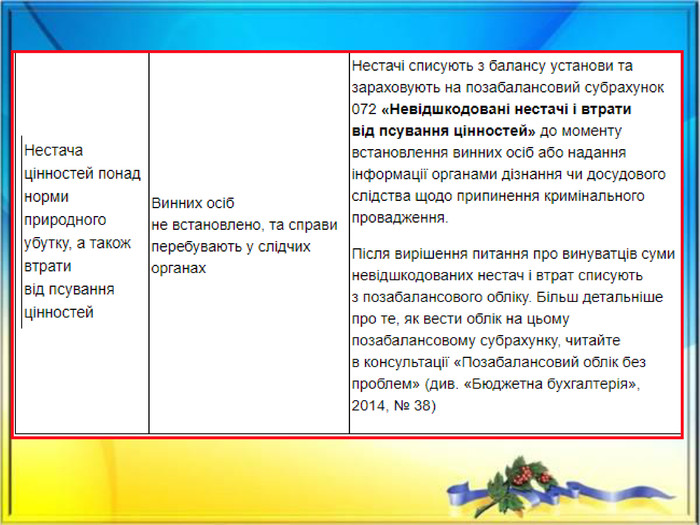

Як визначити результати інвентаризаціїБез перебільшення можна сказати, що одним з найважливіших етапів інвентаризації є останній етап роботи інвентаризаційної комісії, коли підбивають результати (підсумки) інвентаризації та відображають їх в обліку. Головна зміна — це зменшення строку затвердження протоколу інвентаризаційної комісії. Нагадаємо: Інструкцією № 90 передбачено, що такий документ керівник установи повинен затвердити не пізніше ніж через 10 днів після закінчення інвентаризації. Нове ж Положення вимагає від керівника установи затвердити такий протокол протягом 5 робочих днів після завершення інвентаризації. Також дещо відкореговано порядок врегулювання розбіжностей між фактичною наявністю активів і зобов’язань та даними бухгалтерського обліку. У цьому питанні установи керуються вимогами п. 4 розд. IV Положення та проводять це у такому порядку:

Для проведення інвентаризації на підприємстві розпорядчим документом керівника підприємства створюється інвентаризаційна комісія з представників апарату управління підприємства, бухгалтерської служби (представників аудиторської фірми, централізованої бухгалтерії, суб’єкта підприємницької діяльності - фізичної особи, яка здійснює ведення бухгалтерського обліку на підприємстві на договірних засадах) та досвідчених працівників підприємства, які знають об’єкт інвентаризації, ціни та первинний облік (інженери, технологи, механіки, виконавці робіт, товарознавці, економісти, бухгалтери). Інвентаризаційну комісію очолює керівник підприємства (його заступник) або керівник структурного підрозділу підприємства, уповноважений керівником підприємства. У тих випадках, коли бухгалтерський облік ведеться безпосередньо керівником підприємства, інвентаризаційну комісію очолює керівник підприємства самостійно. За рішенням керівника підприємства до складу інвентаризаційної комісії можуть бути включені члени ревізійної комісії господарського товариства. Організація та основні правила проведення інвентаризації

До складу робочих інвентаризаційних комісій включаються представники апарату управління, бухгалтерської служби та досвідчені працівники підприємства, які знають об’єкт інвентаризації, ціни та первинний облік (інженери, технологи, механіки, виконавці робіт, товарознавці, економісти, бухгалтери), можуть бути включені члени інвентаризаційної комісії. Голова і склад робочих інвентаризаційних комісій затверджуються розпорядчим документом керівника підприємства. Забороняється призначати головою робочої інвентаризаційної комісії для перевірки активів, що знаходяться на відповідальному зберіганні у тих самих матеріально відповідальних осіб, одного й того самого працівника два роки підряд. Матеріально відповідальні особи не включаються до складу робочої інвентаризаційної комісії для перевірки активів, що знаходяться у них на відповідальному зберіганні.

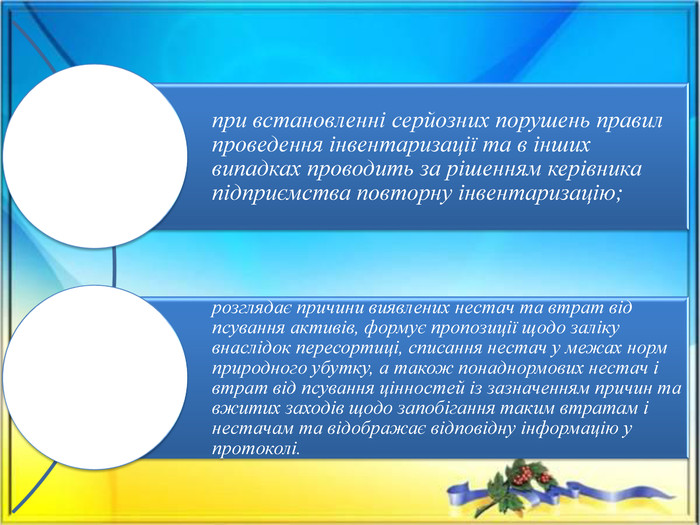

У разі створення робочих інвентаризаційних комісій інвентаризаційна комісія:

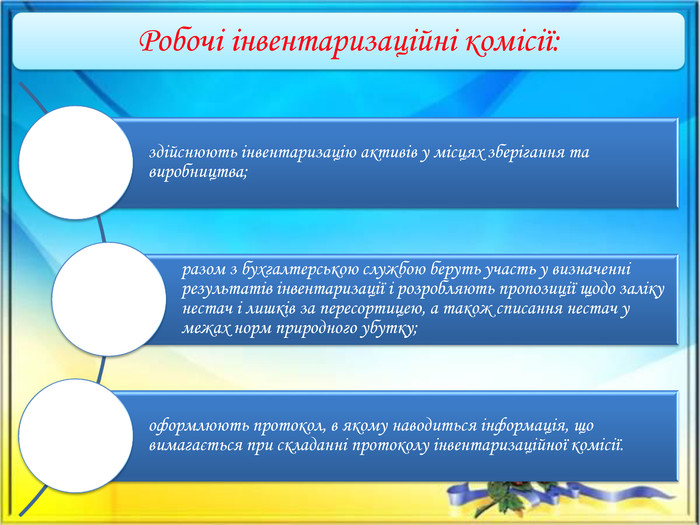

Робочі інвентаризаційні комісії:

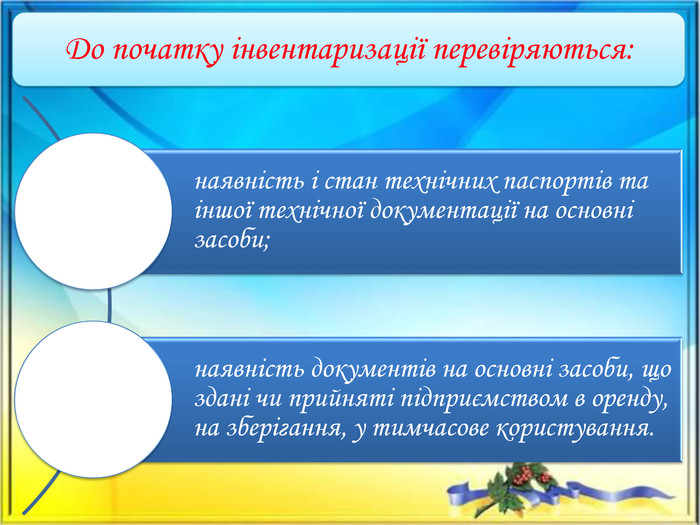

До початку інвентаризації перевіряються:

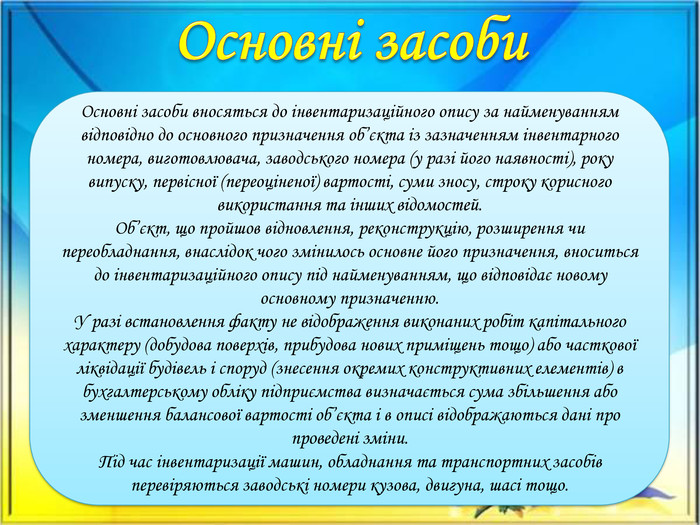

Основні засоби вносяться до інвентаризаційного опису за найменуванням відповідно до основного призначення об’єкта із зазначенням інвентарного номера, виготовлювача, заводського номера (у разі його наявності), року випуску, первісної (переоціненої) вартості, суми зносу, строку корисного використання та інших відомостей. Об’єкт, що пройшов відновлення, реконструкцію, розширення чи переобладнання, внаслідок чого змінилось основне його призначення, вноситься до інвентаризаційного опису під найменуванням, що відповідає новому основному призначенню. У разі встановлення факту не відображення виконаних робіт капітального характеру (добудова поверхів, прибудова нових приміщень тощо) або часткової ліквідації будівель і споруд (знесення окремих конструктивних елементів) в бухгалтерському обліку підприємства визначається сума збільшення або зменшення балансової вартості об’єкта і в описі відображаються дані про проведені зміни. Під час інвентаризації машин, обладнання та транспортних засобів перевіряються заводські номери кузова, двигуна, шасі тощо. Основні засоби

Багаторічні насадження вносяться до інвентаризаційного опису за культурами, ботанічними сортами із зазначенням року закладення, площі, кількості дерев або кущів, за категоріями та їх балансовою вартістю. Іригаційні і меліоративні споруди записуються за видом і родом споруд із зазначенням їхніх розмірів, року спорудження, балансової вартості та інших відомостей, що характеризують їх призначення і стан. Під час проведення інвентаризації земельних ділянок, будівель, споруд, іншої нерухомості, водоймищ та інших об’єктів природних ресурсів перевіряється наявність документів, що підтверджують право власності підприємства на ці об’єкти.

Оцінка виявлених об’єктів проводиться за справедливою вартістю

Інвентаризація нематеріальних активів

Інвентаризація незавершених капітальних інвестицій

Інвентаризація запасівІнвентаризація запасів проводиться за місцями зберігання та окремо за матеріально відповідальними особами. Матеріальні запаси при інвентаризації записуються в інвентаризаційні описи за найменуванням із зазначенням номенклатурного номера (за його наявності), виду, групи, сорту, одиниці виміру, ціни, суми та кількості (рахунок, вага або міра), фактично встановлених на дату інвентаризації, та за даними бухгалтерського обліку. На малоцінні та швидкозношувані предмети, які обліковуються в оперативному порядку, інвентаризаційні описи не складаються, а перевіряється фактична наявність цих предметів у матеріально відповідальних осіб шляхом зіставлення з відомістю оперативного обліку. Виявлена при цьому нестача предметів оформлюється актом. Спецодяг та предмети індивідуального користування, відправлені у прання та ремонт, перевіряються на підставі документів надавача послуг.

Інвентаризаційна комісія у присутності матеріально відповідальних осіб перевіряє фактичну наявність запасів шляхом їх перерахунку, переважування чи перемірювання. Не допускається вносити до інвентаризаційних описів дані про залишки активів зі слів матеріально відповідальних осіб або за даними обліку без перевірки їх фактичної наявності. Кількість запасів, що зберігаються в непошкодженій упаковці постачальника, може визначатися на підставі документів з обов’язковою перевіркою наявності в натурі частини вказаних цінностей. На запаси, що перебувають в дорозі, не оплачену у строк покупцями відвантажену продукцію (товари) та на запаси, що перебувають на складах інших підприємств (на відповідальному зберіганні, на комісії, у переробці), складається окремий інвентаризаційний опис та перевіряється обґрунтованість сум, що відображені на рахунках бухгалтерського обліку. Такі суми можуть бути визнані, якщо вони підтверджені належно оформленими документами, зокрема рахунками постачальників, копіями платіжних вимог (рахунків-фактур), що пред’явлені покупцям, охоронними розписками, які переоформлені на дату проведення інвентаризації або близьку до неї.

Інвентаризація біологічних активівІнвентаризаційна комісія у присутності матеріально відповідальних осіб перевіряє фактичну наявність запасів шляхом їх перерахунку, переважування чи перемірювання. Не допускається вносити до інвентаризаційних описів дані про залишки активів зі слів матеріально відповідальних осіб або за даними обліку без перевірки їх фактичної наявності. Кількість запасів, що зберігаються в непошкодженій упаковці постачальника, може визначатися на підставі документів з обов’язковою перевіркою наявності в натурі частини вказаних цінностей. На запаси, що перебувають в дорозі, не оплачену у строк покупцями відвантажену продукцію (товари) та на запаси, що перебувають на складах інших підприємств (на відповідальному зберіганні, на комісії, у переробці), складається окремий інвентаризаційний опис та перевіряється обґрунтованість сум, що відображені на рахунках бухгалтерського обліку. Такі суми можуть бути визнані, якщо вони підтверджені належно оформленими документами, зокрема рахунками постачальників, копіями платіжних вимог (рахунків-фактур), що пред’явлені покупцям, охоронними розписками, які переоформлені на дату проведення інвентаризації або близьку до неї.

Поточні біологічні активи тваринництва в частині молодняку тварин на вирощуванні та тварини на відгодівлі вносяться до інвентаризаційних описів окремо із зазначенням інвентарних номерів, кличок, статі, масті, породи тощо. Інші поточні біологічні активи тваринництва, що обліковуються у груповому порядку, вносяться до інвентаризаційного опису за віком та статевими групами із зазначенням кількості голів та живої ваги у кожній групі.Інвентаризаційні описи щодо біологічних активів тваринництва складаються за видами тварин окремо у фермах, цехах, відділеннях, бригадах і за матеріально відповідальними особами.Інвентаризація поточних біологічних активів рослинництва проводиться за видами таких активів, при цьому перевіряються натуральні показники (площі, засіяні озимими культурами, кількість рослин у парниках і теплицях, закладених садах, ягідниках і виноградниках).

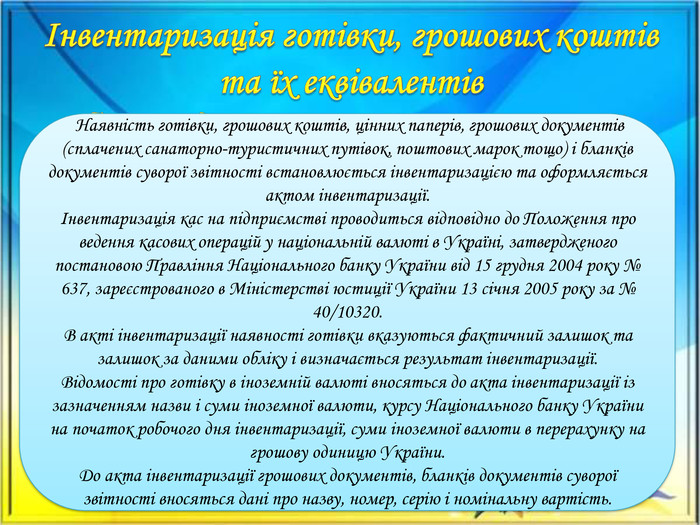

Інвентаризація готівки, грошових коштів та їх еквівалентівбланків документів суворої звітності Наявність готівки, грошових коштів, цінних паперів, грошових документів (сплачених санаторно-туристичних путівок, поштових марок тощо) і бланків документів суворої звітності встановлюється інвентаризацією та оформляється актом інвентаризації.Інвентаризація кас на підприємстві проводиться відповідно до Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 15 грудня 2004 року № 637, зареєстрованого в Міністерстві юстиції України 13 січня 2005 року за № 40/10320. В акті інвентаризації наявності готівки вказуються фактичний залишок та залишок за даними обліку і визначається результат інвентаризації. Відомості про готівку в іноземній валюті вносяться до акта інвентаризації із зазначенням назви і суми іноземної валюти, курсу Національного банку України на початок робочого дня інвентаризації, суми іноземної валюти в перерахунку на грошову одиницю України. До акта інвентаризації грошових документів, бланків документів суворої звітності вносяться дані про назву, номер, серію і номінальну вартість.

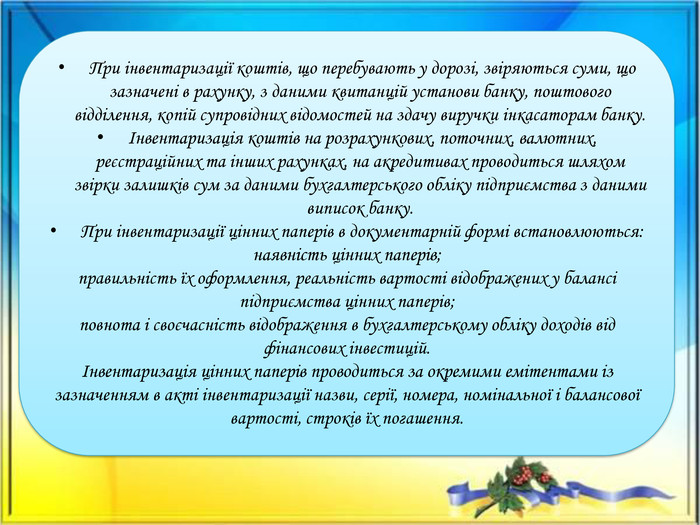

При інвентаризації коштів, що перебувають у дорозі, звіряються суми, що зазначені в рахунку, з даними квитанцій установи банку, поштового відділення, копій супровідних відомостей на здачу виручки інкасаторам банку. Інвентаризація коштів на розрахункових, поточних, валютних, реєстраційних та інших рахунках, на акредитивах проводиться шляхом звірки залишків сум за даними бухгалтерського обліку підприємства з даними виписок банку. При інвентаризації цінних паперів в документарній формі встановлюються:наявність цінних паперів;правильність їх оформлення, реальність вартості відображених у балансі підприємства цінних паперів;повнота і своєчасність відображення в бухгалтерському обліку доходів від фінансових інвестицій.Інвентаризація цінних паперів проводиться за окремими емітентами із зазначенням в акті інвентаризації назви, серії, номера, номінальної і балансової вартості, строків їх погашення.

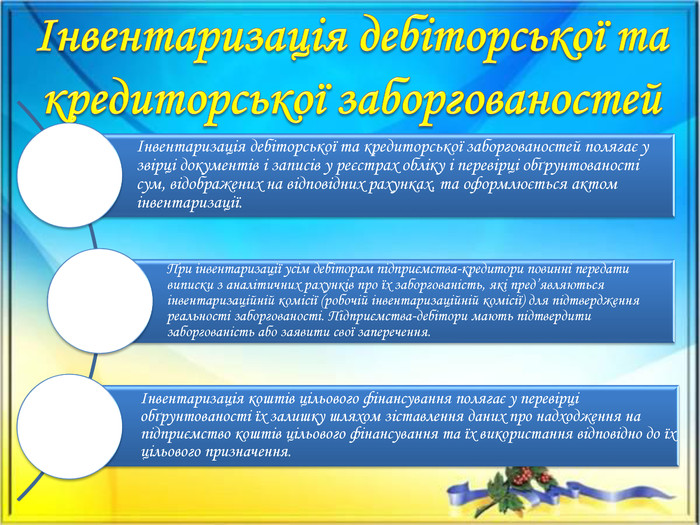

Інвентаризація дебіторської та кредиторської заборгованостей

Дякую за увагу

про публікацію авторської розробки

Додати розробку