Методична розробка заняття на тему: " Бухгалтерський баланс"

ТЕМА: Бухгалтерський баланс

План заняття

- Організаційний момент

Доброго дня!

Я рада вас всіх бачити! Усміхніться один одному, своєму сусіду за столом. Подумки побажайте успіху собі і своїм одногрупникам на цілий день. А я бажаю вам гарного настрою та легкого засвоєння нової теми.

Староста, хто відсутній на занятті та по якій причині?

- Актуалізація опорних знань

Перед тим, як ми перейдемо до вивчення нової теми, давайте пригадаємо попередній матеріал, адже всі знання, які ви отримали, знадобляться вам у подальшому при вивченні такої дисципліни як Фінансовий облік а також у вашій майбутній роботі, адже кожен економіст повинен знати і вміти складати первинні документи.

На попередньому занятті ви отримали певні теоретичні і практичні знання з теми «Документація», тому зараз пропоную актуалізувати їх.

Намагайтеся бути активними під час опитування, грамотно формулюйте свою відповідь. «Пригадування» навчального матеріалу ми проведемо у вигляді гри. За кожну правильну відповідь ви отримаєте картку з зазначеним балом. Якщо протягом заняття ви будете активно працювати і отримувати картки з балами – зможете обміняти їх на оцінку з даної теми.

Отже, «Теоретична розминка».

Розігруємо картки на 3 бали

Запитання 1 Чорнилом якого кольору слід заповнювати первинні документи?

Запитання 2 Що слід зробити з вільними графами табличних частин первинних документів?

Запитання 2 Що слід зробити з вільними графами табличних частин первинних документів?

Запитання 3 У яких документах не допускаються виправлення?

Запитання 4 Коли повинні бути складені первинні документи?

Запитання 5 Хто несе відповідальність за несвоєчасне складання первинних документів та недостовірність відображених у них даних?

Запитання 6 Рух документів від моменту їх складання або одержання від інших підприємств до передачі в архів – це…?

Запитання 7 Які дані відповідальних осіб має містити кожен первинний документ?

Запитання 8 Як називаються документи, які складають на підставі первинних документів; вони узагальнюють господарські операції, зафіксовані в первинних документах ?

Запитання 9 Якою мовою повинні бути складені усі первинні документи ?

Запитання 10 У документах, пов’язаних з рухом грошей, перше слово суми записують …

Дуже добре, переходимо до наступного етапу

Є бажаючі працювати біля дошки ?

Розігруємо картку на 5 балів

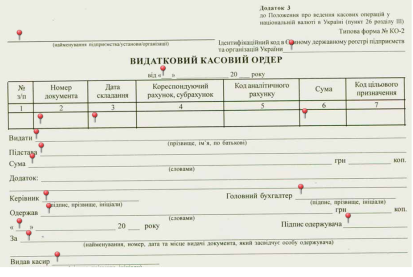

Увага на екран, ви бачите бланк Видаткового касового ордера, вам необхідно заповнити реквізити даного документа

Увага на екран, ви бачите бланк Видаткового касового ордера, вам необхідно заповнити реквізити даного документа

Інтерактивна вправа «Заповни документ» в програмі learningapps.org

Розігруємо картку на 6 балів

Увага на екран, ви бачите бланк Прибуткового касового ордера, вам необхідно заповнити реквізити даного документа

Інтерактивна вправа «Заповни документ» в програмі learningapps.org

Добре впорались із завданням, і ми продовжуємо.

Підведемо підсумки. Ви активно працювали, отримали невеличке заохочення – Ваші картки з оцінками. У кінці заняття Ви зможете додати до цих оцінок додаткові бали, якщо будете уважні в опануванні сьогоднішнього навчального матеріалу.

- Мотивація навчання, повідомлення теми та мети заняття

Оперативне управління господарюючим суб'єктом вимагає достовірних і точних даних про стан і наявність господарських засобів, їх склад і розміщення, а також про джерела їх формування і цільове призначення. Таку інформацію, узагальнену і згруповану певним чином, отримують за допомогою одного з елементів методу бухгалтерського обліку - бухгалтерського балансу.

Саме так і звучить тема нашого сьогоднішнього заняття : «Бухгалтерський баланс» (студенти записують тему у зошити)

Перш за все, хочу відзначити актуальність цієї теми. Актуальність теми полягає в тому, що баланс є :

-

рушієм правильного ведення обліку

рушієм правильного ведення обліку

- інструментом визначення економічних, юридичних та господарських відносин підприємства

- передумовою для ефективного поточного та перспективного планування

- найважливішим звітним документом.

Мета заняття: Ознайомитися з одним із елементів методу бухгалтерського обліку – бухгалтерським балансом. Розглянути його суть, будову, види та структуру. Вивчити типи господарських операцій та їх вплив на баланс.

На даному заняття ми повинні розглянути наступні питання:

- Суть, будова та структура бухгалтерського балансу

- Види балансу

- Типи господарських операцій та їх вплив на баланс

Виклад нового матеріалу

-1-

Слово "баланс" латинського походження (bis – двічі, lans – чаша терезів) означає дві чаші терезів, і є символом рівноваги. Як символ рівноваги ваги (терези) зображені на гербі Міжнародної спілки бухгалтерів.

Слово "баланс" латинського походження (bis – двічі, lans – чаша терезів) означає дві чаші терезів, і є символом рівноваги. Як символ рівноваги ваги (терези) зображені на гербі Міжнародної спілки бухгалтерів.

Бухгалтерський баланс – спосіб економічного групування та узагальненого відображення в грошовому вимірнику наявних господарських засобів і джерел їх утворення на певну дату.

За формою баланс – двостороння таблиця, ліва сторона називається актив, в якій відображають склад господарських засобів, права сторона називається пасив , в якій відображають джерела формування господарських засобів.

Бухгалтерський баланс схематично можна зобразити так:

|

Актив |

Пасив |

||

|

Склад і розміщення господарських засобів |

Сума |

Джерела утворення господарських засобів |

Сума |

|

|

|

|

|

Мета складання балансу – відобразити стан господарських засобів і джерел їх утворення на певну дату.

Форму бухгалтерського балансу, а також інструкцію щодо його складання регулює Положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності». Підприємства складають місячну, квартальну і річну звітність, обов'язковим компонентом якої є бухгалтерський баланс. Активи і пасиви в балансі відображаються в балансі в національній грошовій одиниці України - гривні (тис. грн.)

У бухгалтерському балансі всі господарські засоби підприємства та джерела їх формування об'єднані в економічно однорідні групи, які називають статтями балансу.

Сукупність статтей балансу які згруповані в економічно однорідні групи які називаються розділами балансу

Актив балансу вміщує три розділи:

І Необоротні активи (об’єднано статті - нематеріальні активи, основні засоби за первісною та залишковою вартістю (остання включається до валюти балансу), довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість та інші необоротні активи.)

ІІ Оборотні активи (подають дані про грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи призначені для реалізації чи споживання протягом операційного циклу або протягом 12 місяців з дати балансу. До цього розділу належать: виробничі запаси, незавершене виробництво, готова продукція, товари, векселі одержані, дебітори, грошові кошти і їх еквіваленти. До еквівалентів грошових коштів відносять короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і характеризуються незначним ризиком зміни вартості (грошові документи, депозитні сертифікати, чеки тощо).

ІІІ Необоротні активи, утримувані для продажу та групи вибуття ( відображає суму за необоротними активами, які підприємство має намір реалізувати протягом 12 місяців або операційного періоду)

Пасив балансу складається із чотирьох розділів:

І Власний капітал(відображають власний капітал підприємства, що дорівнює частині активу підприємства, яка залишається після вирахування його зобов'язань. До власного капіталу відносять: статутний капітал, пайовий капітал, додатковий капітал, резервний капітал, нерозподілений прибуток. Власний капітал є важливим джерелом активів підприємства.)

ІІ Довгострокові зобов’язання і забезпечення (подають інформацію про залучені кошти банків, шляхом випуску підприємством облігацій на довгостроковій основі з нарахуванням відсотків. Це зобов'язання, які будуть погашені в строк більше одного року)

ІІІ Поточні зобов’язання і забезпечення (відображають зобов'язання, які будуть погашені протягом 12 місяців, починаючи з дати балансу. Це зобов'язання за одержаними кредитами банку, виданими підприємством векселями, кредиторською заборгованістю за товари, роботи і послуги, поточні зобов'язання за розрахунками з бюджетом, зі страхування, оплати праці тощо.)

ІV Зобов’язання, пов’язані із активами утримуваними для продажу, та групами вибуття(відображає зобов’язання за необоротними активами, які підприємство має намір реалізувати протягом 12 місяців або операційного періоду).

Пропоную Вам скласти початковий баланс з точки зору розподілу об’єктів обліку на господарські засоби(Актив) та джерела їх утворення(Пасив). Та отримати додаткові 2 бали за кожну правильну відповідь.

|

Актив |

Сума, грн |

Пасив |

Сума, грн |

|

Основні засоби |

690 000 |

Статутний капітал |

810 000 |

|

Матеріали |

150 000 |

Прибуток |

50 000 |

|

Незавершене виробництво |

24 000 |

Резервний капітал |

20 000 |

|

Рахунки в банках |

85 000 |

Кредити банків |

30 000 |

|

Готівка |

1 000 |

Постачальники |

40 000 |

|

Баланс |

950 000 |

Баланс |

950 000 |

Як видно з прикладу загальні підсумки активу і пасиву балансу рівні між собою. Це обов'язкова умова правильності його складання. У цьому виявляється балансова рівність. Рівність підсумків активу і пасиву балансу зумовлена тим, що в обох його частинах відображено у вартісній оцінці одні й ті ж господарські засоби, тільки згруповані за різними ознаками: в активі — за складом і розміщенням, у пасиві — за джерелами їх формування. Відсутність рівності підсумків активу і пасиву балансу свідчить про наявність помилок, допущених при його складанні. Загальний підсумок показників активу і пасиву балансу називається валютою балансу.

Як видно з прикладу загальні підсумки активу і пасиву балансу рівні між собою. Це обов'язкова умова правильності його складання. У цьому виявляється балансова рівність. Рівність підсумків активу і пасиву балансу зумовлена тим, що в обох його частинах відображено у вартісній оцінці одні й ті ж господарські засоби, тільки згруповані за різними ознаками: в активі — за складом і розміщенням, у пасиві — за джерелами їх формування. Відсутність рівності підсумків активу і пасиву балансу свідчить про наявність помилок, допущених при його складанні. Загальний підсумок показників активу і пасиву балансу називається валютою балансу.

-2-

Існують різні види балансів. Баланси класифікують за ознаками:

За строками складання:

-

вступний – складають на початок діяльності підприємства;

вступний – складають на початок діяльності підприємства;

- операційний – складають протягом року за звітними періодами (місяць, квартал);

- річний – складають на початок і кінець року;

- об’єднувальний - складають при злитті кількох підприємств у єдине;

- розподільний - складають у разі реструктуризації підприємства, поділу його на менші підприємства з правами юридичних осіб;

- ліквідаційний – складають разі ліквідації підприємства;

За обсягом даних:

– простий – складають підприємства, у яких не має структурних підрозділів із самостійним обліком;

– складний – складають великі (материнські) підприємства, що мають відділи, філії або підприємства, які самостійно ведуть бухгалтерський облік і складають прості баланси;

За формою:

- двобічний – побудований у формі двобічної таблиці, у лівій частині якої відображають активи, а у правій – пасиви. Ця форма найбільш наочна, оскільки характеризує саму природу балансу – актив протиставляється пасиву або навпаки;

- однобічний - побудований у формі таблиці , в якій спочатку розміщується актив, а потім під ним – пасив.

Всі види балансів називаються бухгалтерськими, оскільки складаються на підставі даних бухгалтерського обліку.

-3-

У процесі господарської діяльності відбуваються безперервний рух засобів, зміна їхнього складу, розміщення та зміни в джерелах їх формування. Такі зміни та рух господарських засобів і джерел їх утворення відбувається внаслідок здійснення господарських операцій.

Господарська операція - дія або подія, яка викликає зміни в структурі господарських засобів і джерел їх утворення.

Господарські операцій по різному впливають на стан бухгалтерського балансу. Але завжди у балансі зберігається рівність активу і пасиву. По впливу на баланс всі господарські операції поділяють на чотири види. Для вивчення характеру цих змін, розуміння їхнього змісту складемо баланс з невеликою кількістю статей і розглянемо кілька господарських операцій.

Розглянемо приклади можливих змін у балансі.

|

Актив |

Сума, грн. |

Пасив |

Сума, грн. |

|

Основні засоби |

690000 |

Статутний капітал |

800000 |

|

Матеріали |

150000 |

Прибуток |

50000 |

|

Незавершене виробництво |

24000 |

Кредити банків |

60000 |

|

Каса |

1000 |

Постачальники |

40000 |

|

Рахунки в банках |

85000 |

|

|

|

Разом |

950000 |

Разом |

950000 |

Перший тип господарських операцій передбачає, що зміни відбуваються лише в структурі господарських засобів, тобто в активі балансу, але підсумок по активу в цілому залишається не змінним.

Наприклад Операція 1: отримано в касу підприємства одержані з розрахункового рахунку грошові кошти – 15000 грн.

Унаслідок цієї операції залишок грошових коштів у касі збільшився на 15000 грн, і сума за статтею "Каса" становить 16000 грн. Водночас на рахунках у банку (поточному рахунку в національнім валюті) кошти зменшаться на 15000 грн, і за статтею активу "Рахунки в банках" залишок становитиме 70000 грн. Отже, внаслідок господарської операції 1 грошові кошти перемістилися, але їх загальний розмір не змінився. Підсумок балансу також залишився таким самим.

Другий тип господарських операцій передбачає, що зміни відбуваються лише в структурі джерел господарських засобів, тобто пасиві балансу, але підсумок по пасиву в цілому залишається незмінним.

Наприклад Операція 2: зараховано па збільшення статутного капіталу частку прибутку в розмірі 30000 грн.

Наприклад Операція 2: зараховано па збільшення статутного капіталу частку прибутку в розмірі 30000 грн.

У результаті цієї операції змінилися джерела засобів. Прибуток зменшився на 30000 грн, а статутний капітал водночас збільшився на цю суму. Отже, операція 2 внесла зміни у статті пасиву балансу. Вона зумовила тільки перегрупування у джерелах засобів, що не позначилося на загальному підсумку балансу. Рівність підсумків активу та пасиву балансу при цьому не порушилася.

Третій тип господарських операцій передбачає, що відбуваються одночасне збільшення як господарських засобів, так і джерел утворення господарських засобів на одну і ту ж саму суму. В цілому підсумок і по активу, і по пасиву балансу зростає, але в рівних частинах, що дозволяє зберегти баланс.

Наприклад Операція 3: оприбутковано на складі підприємства матеріали, придбані у постачальників на суму 50000 грн.

Унаслідок цієї операції запаси на складах підприємства збільшилися на 50000 грн. Водночас збільшилась заборгованість постачальникам за одержані матеріали на цю саму суму 50000 грн. Ця операція вносить зміни в актив і пасив балансу. Через те що зміни у статтях активу та пасиву відбулися на одну й ту саму суму (у напрямку збільшення), загальний підсумок балансу також збільшився, але рівність його не порушилася.

Четвертий тип господарських операцій передбачає, що відбувається одночасне зменшення як господарських засобів, так і джерел утворення господарських засобів, так і джерел утворення господарських засобів на одну і ту ж саму суму. В цілому підсумок і по активу і по пасиву зменшується, але в рівних частинах, що дозволяє зберегти баланс.

Наприклад Операція 4: з поточного рахунку підприємства перераховано заборгованість по сплаті за кредит в сумі 20000 грн.

У результаті цієї операції грошові кошти на рахунках у банку зменшилися на 20000 грн. Водночас зменшилася заборгованість банку за позичками на цю саму суму. Ця операція вносить зміни в актив і пасив балансу, у зв'язку з чим вони зменшуються па одну й ту саму суму. Валюта балансу зменшилася, проте рівність не порушилася.

Схематично зміни в балансі під впливом чотирьох типів операцій можна зобразити так:

Розглянуті чотири операції охоплюють всі можливі варіанти змін у балансі і дають змогу зробити такі висновки.

1. Кожна господарська операція вносить зміни щонайменше у дві статті балансу.

1. Кожна господарська операція вносить зміни щонайменше у дві статті балансу.

2. Підсумок активу і пасиву балансу змінюється тільки тоді, коли господарська операція стосується одночасно засобів і джерел їх утворення.

4. Рівність підсумків активу і пасиву балансу зберігається після будь-якої операції, у цьому і полягає прийом подвійного відображення операцій.

Розглянуті типи балансових змін мають важливе значення для розуміння економічної суті господарських операцій, правильного відображення їх у балансі.

Отже, баланс, як звітний документ, має неоціненний практичний зміст. Цим документом підприємство звітує перед своїм керівним органом, податковою адміністрацією, статистичними органами, кредитними установами. На підставі балансу та відповідних звітних форм визначають правильність указаного чистого прибутку, установлюють величину податків, обов'язкових внесків та платежів.

4.Узагальнення і систематизація знань

Ми з Вами розглянули всі питання і можемо перейти до закріплення матеріалу.

Розігруємо картки на 3 бали та на 4 бали

Інтерактивна вправа «Основні поняття по темі» в програмі learningapps.org

(Необхідно вписати пропущені слова в тексті)

Розігруємо картки на 2 бали

Розігруємо картки на 2 бали

Інтерактивна вправа «Актив чи Пасив» в програмі learningapps.org

(Необхідно розмежувати статті балансу в актив або пасив)

Розігруємо картки на 5 балів та на 6 балів

Інтерактивна вправа «Типи господарської операції» в програмі learningapps.org

(Необхідно визначити тип господарської операції)

5. Підведення підсумків заняття та оцінювання знань студентів Оцінювання знань студентів з урахуванням карток з балами. (Якщо студент був активний на занятті можна додати картку на 2 бали, якщо не дуже активний – на 1 бал)

5. Підведення підсумків заняття та оцінювання знань студентів Оцінювання знань студентів з урахуванням карток з балами. (Якщо студент був активний на занятті можна додати картку на 2 бали, якщо не дуже активний – на 1 бал)

Рефлексія: Студентам пропонується заповнити Квадрат вражень. Внесіть у сектора «квадрата вражень» свої оцінки і зауваження.

- Домашнє завдання

- Вивчити конспект

- Підготуватись до практичної роботи

Самостійна робота: Вимоги до бухгалтерського балансу

Література: Давидюк Т.В. Бухгалтерський облік : навч. посібник /– Харків, Видавничий дім «Гельветика», 2016. – ст. 49-65

про публікацію авторської розробки

Додати розробку