Презентація "Облік касових операцій в банках"

Облік касових операцій в комерційних банках1

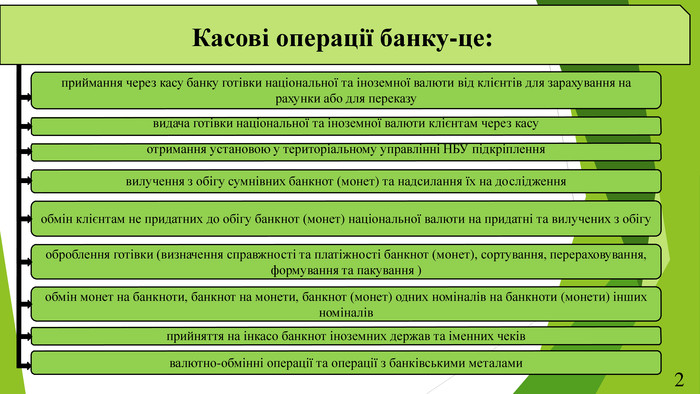

Касові операції банку-це:приймання через касу банку готівки національної та іноземної валюти від клієнтів для зарахування на рахунки або для переказувидача готівки національної та іноземної валюти клієнтам через касу отримання установою у територіальному управлінні НБУ підкріпленнявилучення з обігу сумнівних банкнот (монет) та надсилання їх на дослідженняобмін клієнтам не придатних до обігу банкнот (монет) національної валюти на придатні та вилучених з обігуоброблення готівки (визначення справжності та платіжності банкнот (монет), сортування, перераховування, формування та пакування )обмін монет на банкноти, банкнот на монети, банкнот (монет) одних номіналів на банкноти (монети) іншихноміналівприйняття на інкасо банкнот іноземних держав та іменних чеків валютно-обмінні операції та операції з банківськими металами2

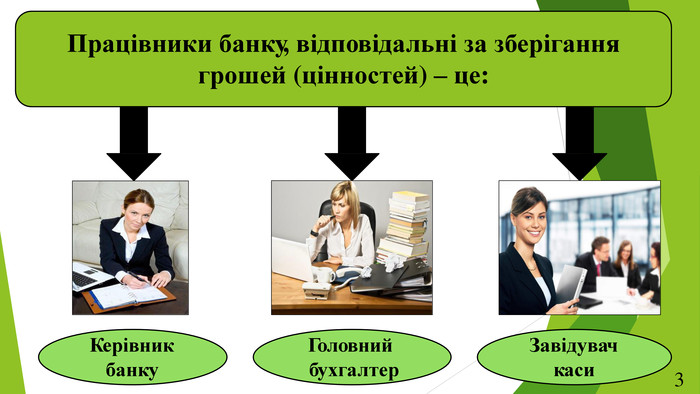

Працівники банку, відповідальні за зберіганнягрошей (цінностей) – це: Керівник. Завідувач. Головнийбанкубухгалтеркаси3

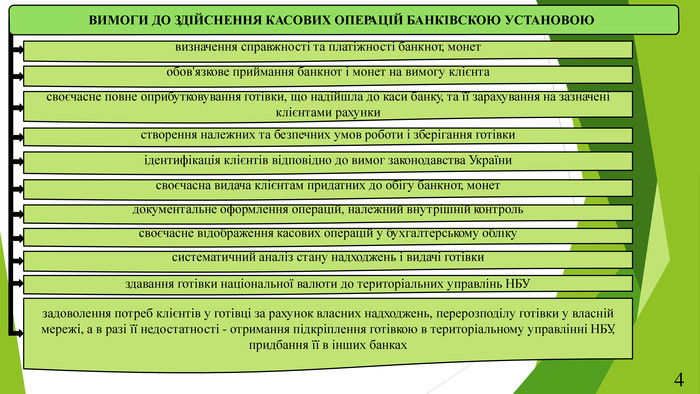

ВИМОГИ ДО ЗДІЙСНЕННЯ КАСОВИХ ОПЕРАЦІЙ БАНКІВСКОЮ УСТАНОВОЮвизначення справжності та платіжності банкнот, монет обов'язкове приймання банкнот і монет на вимогу клієнтасвоєчасне повне оприбутковування готівки, що надійшла до каси банку, та її зарахування на зазначені клієнтами рахункистворення належних та безпечних умов роботи і зберігання готівки ідентифікація клієнтів відповідно до вимог законодавства Українисвоєчасна видача клієнтам придатних до обігу банкнот, монет документальне оформлення операцій, належний внутрішній контроль своєчасне відображення касових операцій у бухгалтерському обліку систематичний аналіз стану надходжень і видачі готівкиздавання готівки національної валюти до територіальних управлінь НБУзадоволення потреб клієнтів у готівці за рахунок власних надходжень, перерозподілу готівки у власній мережі, а в разі її недостатності - отримання підкріплення готівкою в територіальному управлінні НБУ, придбання її в інших банках4

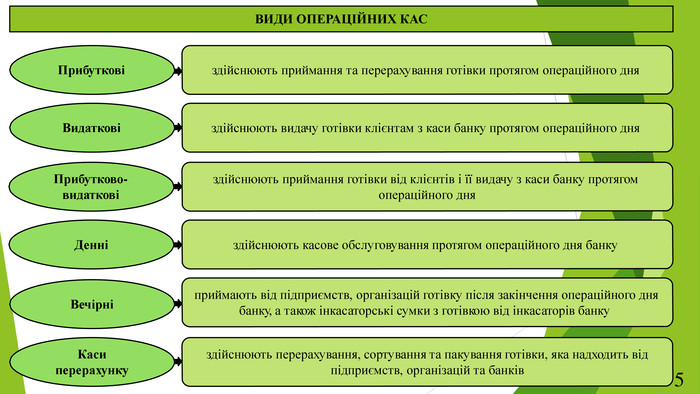

ВИДИ ОПЕРАЦІЙНИХ КАСПрибутковіВидатковіПрибутково- видатковіДенніВечірніКасиперерахункуздійснюють приймання та перерахування готівки протягом операційного дняздійснюють видачу готівки клієнтам з каси банку протягом операційного дняздійснюють приймання готівки від клієнтів і її видачу з каси банку протягом операційного дняздійснюють касове обслуговування протягом операційного дня банкуприймають від підприємств, організацій готівку після закінчення операційного дня банку, а також інкасаторські сумки з готівкою від інкасаторів банкуздійснюють перерахування, сортування та пакування готівки, яка надходить відпідприємств, організацій та банків5

Клас Розділ Група Рахунки Зміст рахунка6 Дебет. Кредит1. Казначейські та міжбанківські операції10. Готівкові кошти100. Банкноти та монети1001 Банкноти та монети в касі банку. Проводять суми готівкового коштів, що вносяться. Проводять суми готівкового коштів, що видаються1002 Банкноти та монети в касі відділень1003 Банкноти та монети в обмінних пунктах1004 Банкноти та монети в банкоматах1005 Банкноти та монети, інкасовані до перерахування1007 Банкноти та монети в дорозі101. Дорожні чеки1011 Дорожні чеки в касі банку1012 Дорожні чеки в касі відділеннябанку1013 Дорожні чеки в обмінних пунктах1017 Дорожні чеки в дорозіСтруктура рахунків для обліку готівкових коштів банківськоїустанови

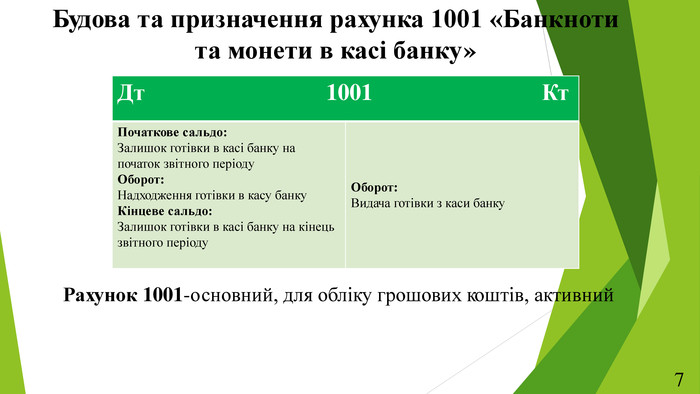

Будова та призначення рахунка 1001 «Банкнотита монети в касі банку»Дт 1001 Кт7 Початкове сальдо: Залишок готівки в касі банку на початок звітного періоду Оборот: Надходження готівки в касу банку. Кінцеве сальдо: Залишок готівки в касі банку на кінецьзвітного періоду. Оборот: Видача готівки з каси банку. Рахунок 1001-основний, для обліку грошових коштів, активний

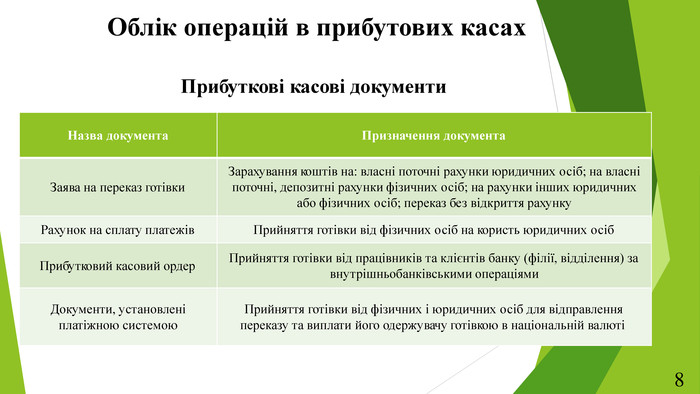

Облік операцій в прибутових касах. Прибуткові касові документи. Назва документа8 Призначення документа. Заява на переказ готівки. Зарахування коштів на: власні поточні рахунки юридичних осіб; на власні поточні, депозитні рахунки фізичних осіб; на рахунки інших юридичних або фізичних осіб; переказ без відкриття рахунку. Рахунок на сплату платежів. Прийняття готівки від фізичних осіб на користь юридичних осіб. Прибутковий касовий ордер. Прийняття готівки від працівників та клієнтів банку (філії, відділення) за внутрішньобанківськими операціями. Документи, установлені платіжною системою. Прийняття готівки від фізичних і юридичних осіб для відправлення переказу та виплати його одержувачу готівкою в національній валюті

Учасники операцій прибуткової каси. К Л І Є Н ТОПЕРАЦІОНІСТКАСИРЗАВІДУЮЧИЙКАСИ9

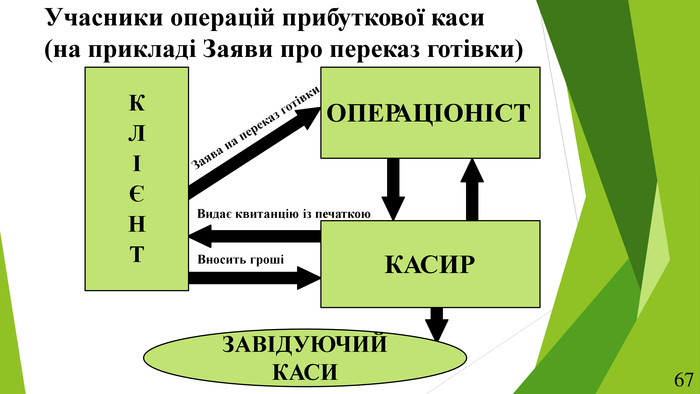

Учасники операцій прибуткової каси(на прикладі Заяви про переказ готівки)К Л І Є Н ТОПЕРАЦІОНІСТКАСИРЗАВІДУЮЧИЙКАСИВносить грошіВидає квитанцію із печаткою67

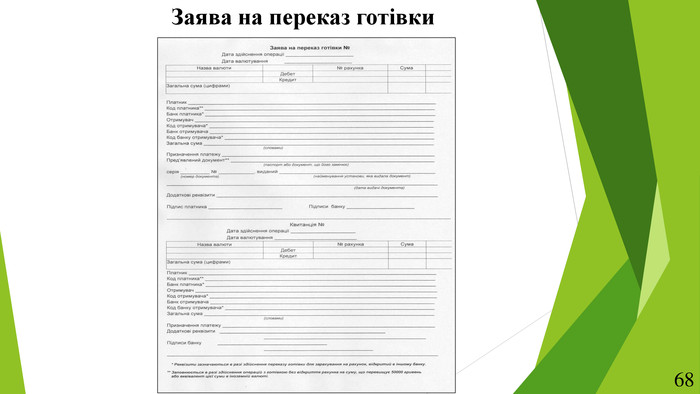

Заява на переказ готівки68

Довідкакасира прибуткової каси про суму прийнятих грошей та кількість грошових документів,які надійшли до касиза 20 _ р. Усього за день(сума прийнятих грошей літерами) Завідуючий касою. Касир прибуткової каси№ Прізвищап/п касирів. Кількість усіх приходних документів. Сумаприходу. Підписи відповідальних виконавців. Усього69

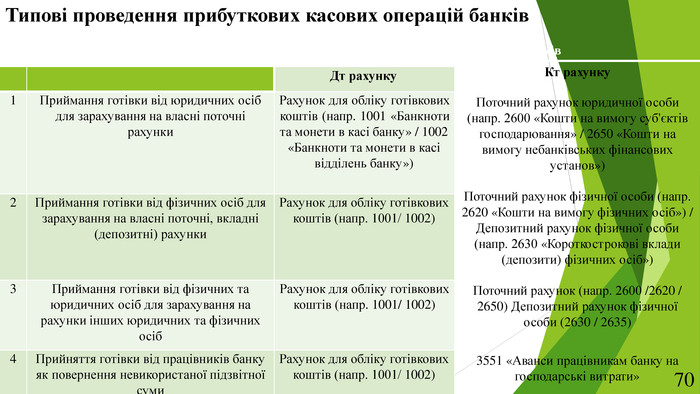

Типові проведення прибуткових касових операцій банків№Зміст операціїКореспонденція рахунків. Кт рахунку. Поточний рахунок юридичної особи (напр. 2600 «Кошти на вимогу суб'єктів господарювання» / 2650 «Кошти на вимогу небанківських фінансових установ»)Поточний рахунок фізичної особи (напр. 2620 «Кошти на вимогу фізичних осіб») / Депозитний рахунок фізичної особи (напр. 2630 «Короткострокові вклади (депозити) фізичних осіб»)Поточний рахунок (напр. 2600 /2620 / 2650) Депозитний рахунок фізичної особи (2630 / 2635)3551 «Аванси працівникам банку нагосподарські витрати»70{2 D5 ABB26-0587-4 C30-8999-92 F81 FD0307 C}Дт рахунку1 Приймання готівки від юридичних осіб для зарахування на власні поточні рахунки. Рахунок для обліку готівкових коштів (напр. 1001 «Банкноти та монети в касі банку» / 1002«Банкноти та монети в касі відділень банку»)2 Приймання готівки від фізичних осіб для зарахування на власні поточні, вкладні (депозитні) рахунки. Рахунок для обліку готівкових коштів (напр. 1001/ 1002)3 Приймання готівки від фізичних та юридичних осіб для зарахування на рахунки інших юридичних та фізичних осіб. Рахунок для обліку готівковихкоштів (напр. 1001/ 1002)4 Прийняття готівки від працівників банку як повернення невикористаної підзвітної суми. Рахунок для обліку готівкових коштів (напр. 1001/ 1002)

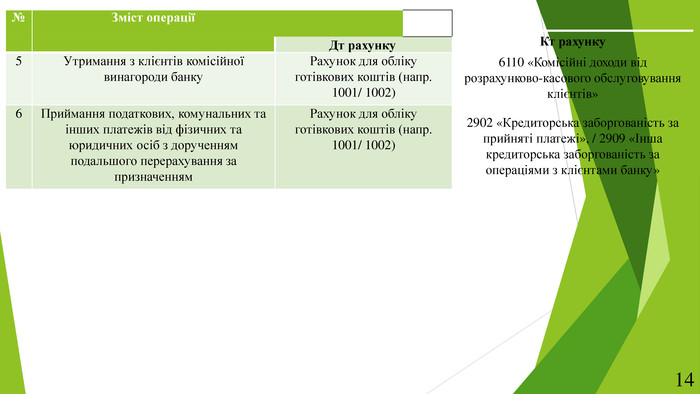

14 Кт рахунку6110 «Комісійні доходи від розрахунково-касового обслуговування клієнтів»2902 «Кредиторська заборгованість за прийняті платежі», / 2909 «Інша кредиторська заборгованість за операціями з клієнтами банку»{2 D5 ABB26-0587-4 C30-8999-92 F81 FD0307 C}№Зміст операціїДт рахунку5 Утримання з клієнтів комісійноївинагороди банку. Рахунок для обліку готівкових коштів (напр. 1001/ 1002)6 Приймання податкових, комунальних та інших платежів від фізичних та юридичних осіб з дорученням подальшого перерахування за призначенням. Рахунок для обліку готівкових коштів (напр. 1001/ 1002)

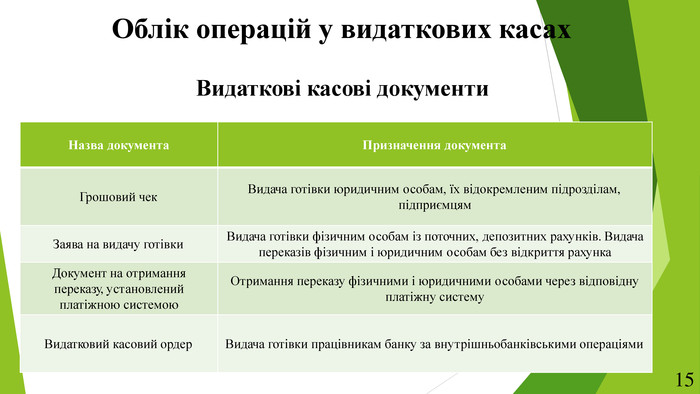

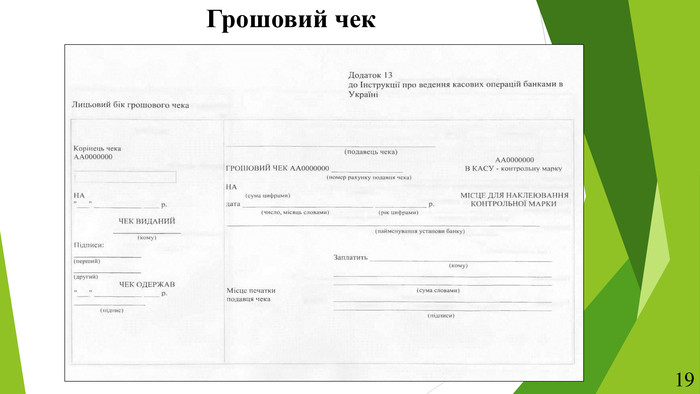

Облік операцій у видаткових касах. Видаткові касові документи. Назва документа15 Призначення документа. Грошовий чек. Видача готівки юридичним особам, їх відокремленим підрозділам, підприємцям. Заява на видачу готівки. Видача готівки фізичним особам із поточних, депозитних рахунків. Видачапереказів фізичним і юридичним особам без відкриття рахунка. Документ на отримання переказу, установлений платіжною системою. Отримання переказу фізичними і юридичними особами через відповідну платіжну систему. Видатковий касовий ордер. Видача готівки працівникам банку за внутрішньобанківськими операціями

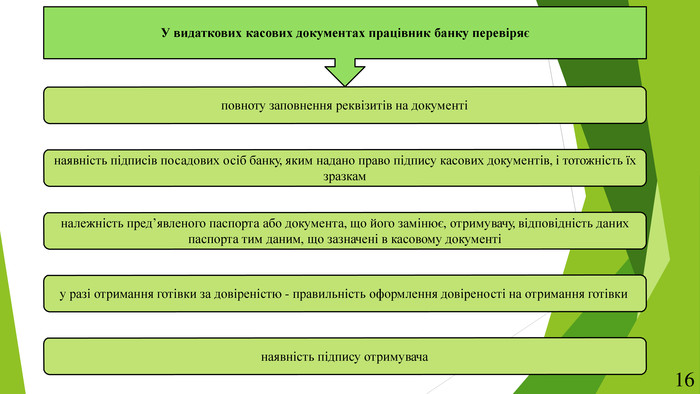

У видаткових касових документах працівник банку перевіряєповноту заповнення реквізитів на документінаявність підпису отримувачау разі отримання готівки за довіреністю - правильність оформлення довіреності на отримання готівкинаявність підписів посадових осіб банку, яким надано право підпису касових документів, і тотожність їхзразкамналежність пред’явленого паспорта або документа, що його замінює, отримувачу, відповідність даних паспорта тим даним, що зазначені в касовому документі16

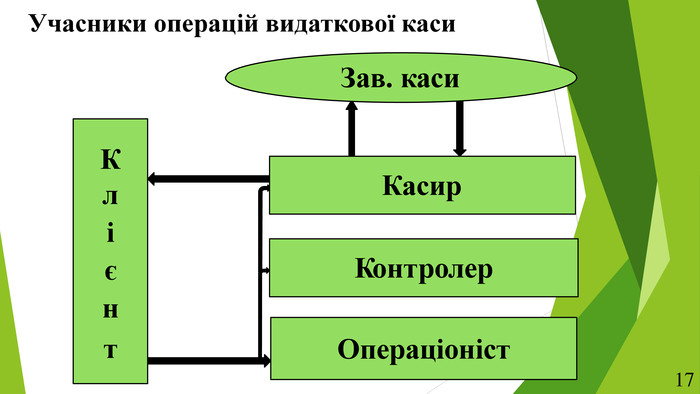

Кл і є нт. Касир. Контролер. Операціоніст. Зав. каси17 Учасники операцій видаткової каси

Учасники операцій видаткової каси (на. Контролер. Операціоністприкладі Грошового чека)Зав. каси18 Кл і єн т. Касир. Грошовий чек. Контрольна марка. Передає чек. Передає чек. Видає клієнту грошіПодає паспорт і контрольну марку

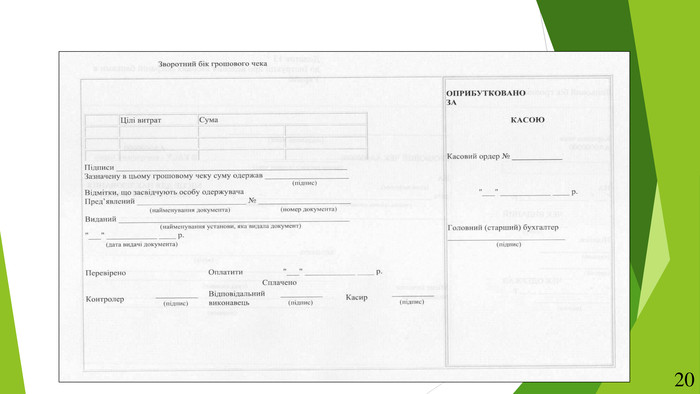

Грошовий чек19

20

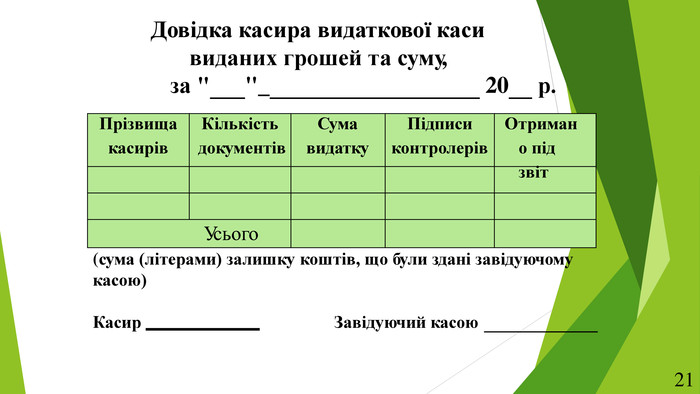

Довідка касира видаткової каси виданих грошей та суму,за " "_ 20 р. Прізвища касирів. Кількість документів. Сума видатку. Підписи контролерів. Отримано під звіт. Усього(сума (літерами) залишку коштів, що були здані завідуючомукасою)Касир Завідуючий касою21

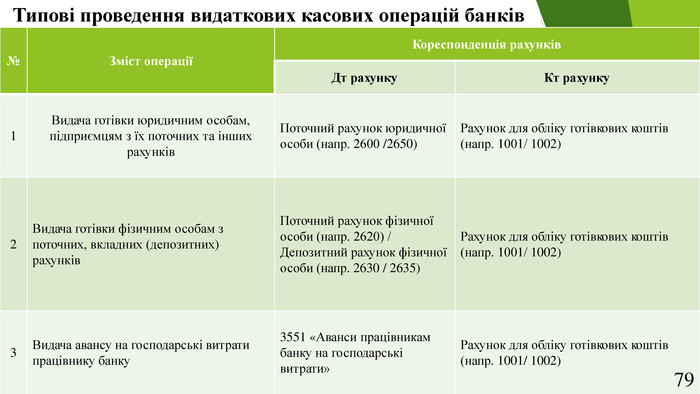

Типові проведення видаткових касових операцій банків№79 Зміст операціїКореспонденція рахунків. Дт рахунку. Кт рахунку1 Видача готівки юридичним особам, підприємцям з їх поточних та інших рахунків. Поточний рахунок юридичної особи (напр. 2600 /2650)Рахунок для обліку готівкових коштів (напр. 1001/ 1002)Видача готівки фізичним особам з2 поточних, вкладних (депозитних) рахунків. Поточний рахунок фізичної особи (напр. 2620) / Депозитний рахунок фізичної особи (напр. 2630 / 2635)Рахунок для обліку готівкових коштів (напр. 1001/ 1002)3 Видача авансу на господарські витратипрацівнику банку3551 «Аванси працівникам банку на господарські витрати»Рахунок для обліку готівкових коштів(напр. 1001/ 1002)

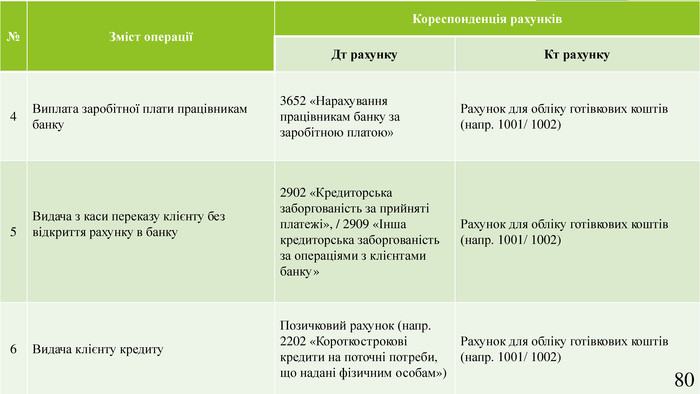

№Зміст операціїКореспонденція рахунків. Дт рахунку. Кт рахунку4 Виплата заробітної плати працівникамбанку3652 «Нарахування працівникам банку за заробітною платою»Рахунок для обліку готівкових коштів(напр. 1001/ 1002)Видача з каси переказу клієнту без5 відкриття рахунку в банку2902 «Кредиторська заборгованість за прийняті платежі», / 2909 «Інша кредиторська заборгованість за операціями з клієнтами банку»Рахунок для обліку готівкових коштів (напр. 1001/ 1002)6 Видача клієнту кредиту. Позичковий рахунок (напр. 2202 «Короткострокові кредити на поточні потреби, що надані фізичним особам»)Рахунок для обліку готівкових коштів (напр. 1001/ 1002)80

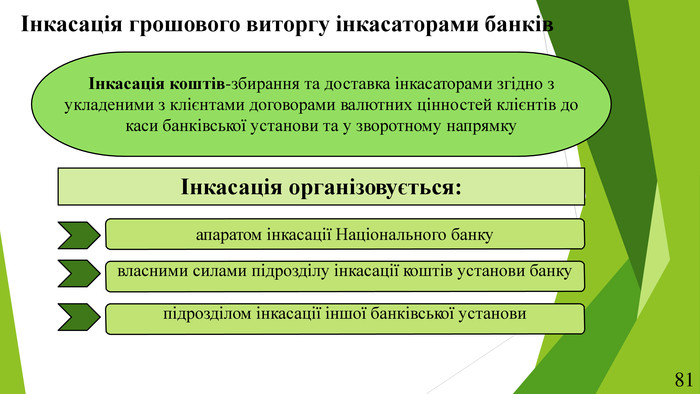

Інкасація грошового виторгу інкасаторами банківІнкасація коштів-збирання та доставка інкасаторами згідно з укладеними з клієнтами договорами валютних цінностей клієнтів до каси банківської установи та у зворотному напрямкуІнкасація організовується:апаратом інкасації Національного банкувласними силами підрозділу інкасації коштів установи банку підрозділом інкасації іншої банківської установи81

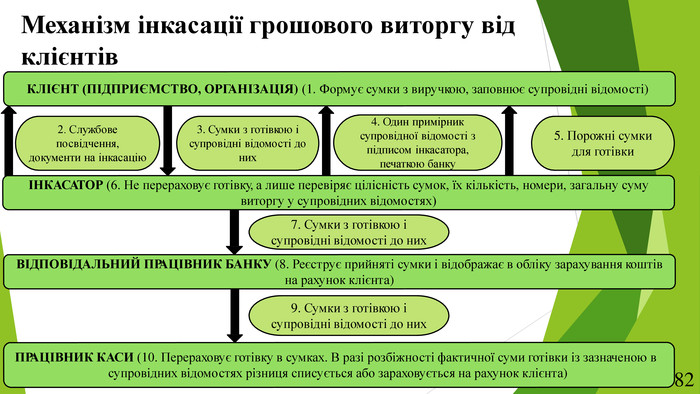

Механізм інкасації грошового виторгу відклієнтів. КЛІЄНТ (ПІДПРИЄМСТВО, ОРГАНІЗАЦІЯ) (1. Формує сумки з виручкою, заповнює супровідні відомості)2. Службове посвідчення, документи на інкасацію3. Сумки з готівкою і супровідні відомості до них5. Порожні сумкидля готівки4. Один примірник супровідної відомості з підписом інкасатора, печаткою банкуІНКАСАТОР (6. Не перераховує готівку, а лише перевіряє цілісність сумок, їх кількість, номери, загальну суму виторгу у супровідних відомостях)7. Сумки з готівкою і супровідні відомості до них. ВІДПОВІДАЛЬНИЙ ПРАЦІВНИК БАНКУ (8. Реєструє прийняті сумки і відображає в обліку зарахування коштівна рахунок клієнта)9. Сумки з готівкою і супровідні відомості до них. ПРАЦІВНИК КАСИ (10. Перераховує готівку в сумках. В разі розбіжності фактичної суми готівки із зазначеною в супровідних відомостях різниця списується або зараховується на рахунок клієнта)82

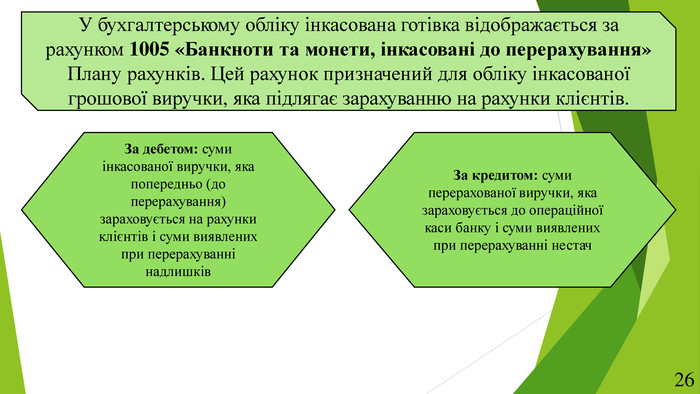

У бухгалтерському обліку інкасована готівка відображається за рахунком 1005 «Банкноти та монети, інкасовані до перерахування» Плану рахунків. Цей рахунок призначений для обліку інкасованої грошової виручки, яка підлягає зарахуванню на рахунки клієнтів. За дебетом: суми інкасованої виручки, яка попередньо (до перерахування) зараховується на рахунки клієнтів і суми виявлених при перерахуванні надлишків. За кредитом: суми перерахованої виручки, яка зараховується до операційної каси банку і суми виявлених при перерахуванні нестач26

Типові проведення операцій з інкасації готівки клієнтівбанку27№ Зміст операціїКореспонденція рахунків. Кт рахунку. Поточний рахунок клієнта (напр. 2600«Кошти на вимогу суб'єктів господарювання»)Поточний рахунок клієнта (напр. 2600)10051005{2 D5 ABB26-0587-4 C30-8999-92 F81 FD0307 C}Дт рахунку1 Грошовий виторг до перерахування зараховується на поточний рахунок1005 « Банкноти та монети, інкасовані до перерахування»2 Виявлення надлишку грошей в інкасаторських сумках10053 Виявлення нестачі грошей вінкасаторських сумках. Поточний рахунок клієнта(напр. 2600)4 Фактична сума перерахованого грошового виторгу оприбутковується до каси банку. Рахунок для обліку готівкових коштів (напр. 1001/ 1002)

Накладна до сумки з готівковою виручкою N (дата заповнення)Від кого. Дебет. Сума. Одержувач. Рахунок №Готівкою. Кредит. Загальнадля зарахування на рахунок. Рахунок №Банк одержувача Сума словами, грн. Керівник підприємства(організації) Зазначена вище сума прийнята Касир. Касир28повністю. Контролер

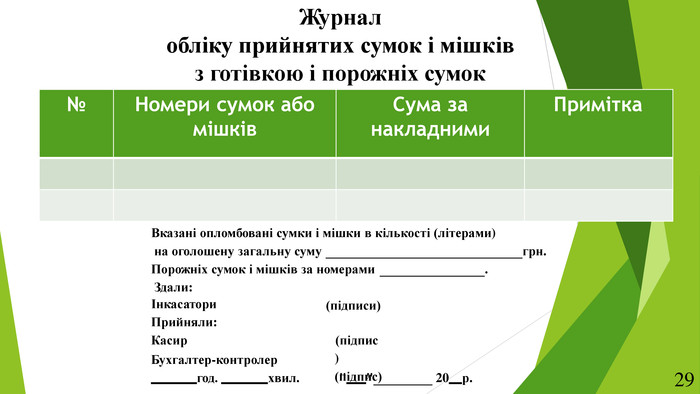

Журналобліку прийнятих сумок і мішків з готівкою і порожніх сумок№Номери сумок абомішків. Сума занакладними. Примітка. Вказані опломбовані сумки і мішки в кількості (літерами)на оголошену загальну сумугрн. Порожніх сумок і мішків за номерами . Здали:Інкасатори Прийняли: Касир. Бухгалтер-контролер(підписи)(підпис) (підпис)29 год. хвил." "20 р.

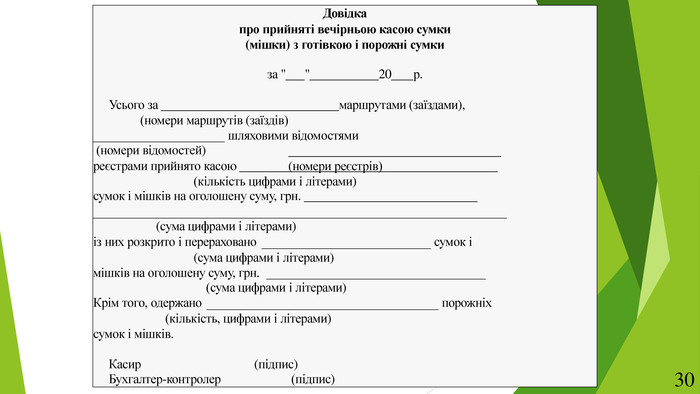

Довідкапро прийняті вечірньою касою сумки (мішки) з готівкою і порожні сумкиза " " 20 р. Усього за маршрутами (заїздами), (номери маршрутів (заїздів)шляховими відомостями (номери реєстрів)(номери відомостей)реєстрами прийнято касою (кількість цифрами і літерами)сумок і мішків на оголошену суму, грн. (сума цифрами і літерами)із них розкрито і перерахованосумок і(сума цифрами і літерами) мішків на оголошену суму, грн.(сума цифрами і літерами)Крім того, одержанопорожніх(кількість, цифрами і літерами) сумок і мішків. Касир (підпис)30 Бухгалтер-контролер(підпис)

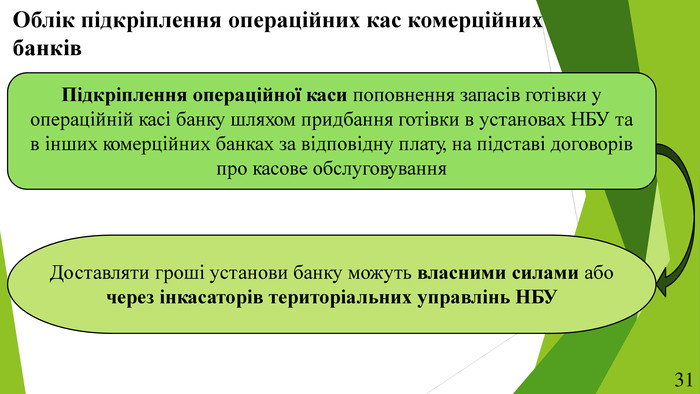

Облік підкріплення операційних кас комерційнихбанків. Підкріплення операційної каси поповнення запасів готівки у операційній касі банку шляхом придбання готівки в установах НБУ та в інших комерційних банках за відповідну плату, на підставі договорів про касове обслуговування. Доставляти гроші установи банку можуть власними силами абочерез інкасаторів територіальних управлінь НБУ31

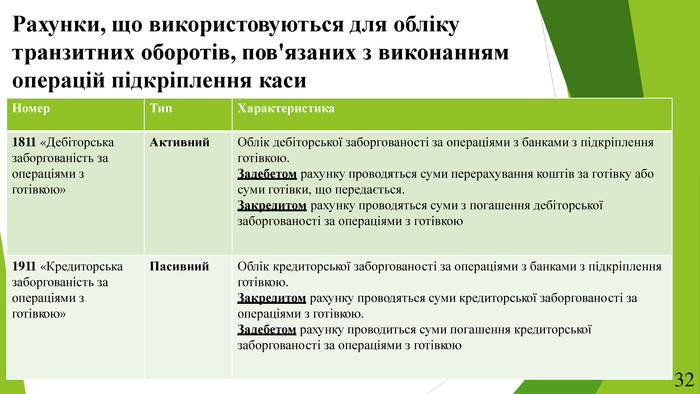

Рахунки, що використовуються для обліку транзитних оборотів, пов'язаних з виконаннямоперацій підкріплення каси. Номер Тип Характеристика321811 «Дебіторська заборгованість за операціями з готівкою»Активний. Облік дебіторської заборгованості за операціями з банками з підкріпленняготівкою. За дебетом рахунку проводяться суми перерахування коштів за готівку або суми готівки, що передається. За кредитом рахунку проводяться суми з погашення дебіторської заборгованості за операціями з готівкою1911 «Кредиторська заборгованість за операціями з готівкою»Пасивний. Облік кредиторської заборгованості за операціями з банками з підкріплення готівкою. За кредитом рахунку проводяться суми кредиторської заборгованості за операціями з готівкою. За дебетом рахунку проводиться суми погашення кредиторської заборгованості за операціями з готівкою

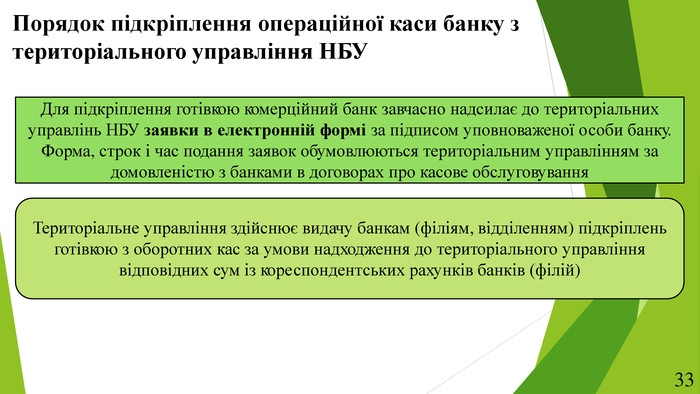

Порядок підкріплення операційної каси банку з територіального управління НБУДля підкріплення готівкою комерційний банк завчасно надсилає до територіальних управлінь НБУ заявки в електронній формі за підписом уповноваженої особи банку. Форма, строк і час подання заявок обумовлюються територіальним управлінням за домовленістю з банками в договорах про касове обслуговування. Територіальне управління здійснює видачу банкам (філіям, відділенням) підкріплень готівкою з оборотних кас за умови надходження до територіального управління відповідних сум із кореспондентських рахунків банків (філій)33

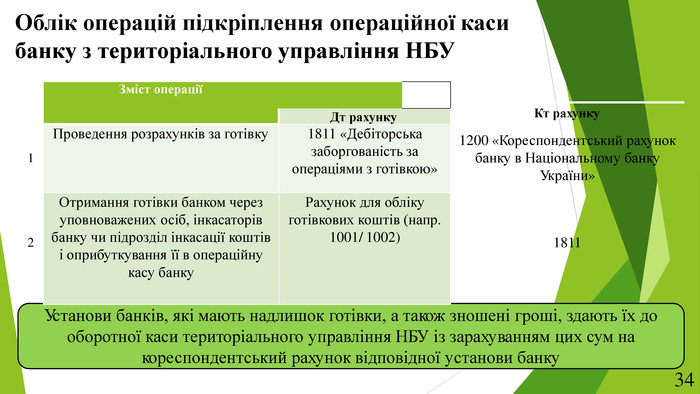

Облік операцій підкріплення операційної касибанку з територіального управління НБУ№Кт рахунку11200 «Кореспондентський рахунок банку в Національному банку України»21811 Установи банків, які мають надлишок готівки, а також зношені гроші, здають їх до оборотної каси територіального управління НБУ із зарахуванням цих сум на кореспондентський рахунок відповідної установи банку34{2 D5 ABB26-0587-4 C30-8999-92 F81 FD0307 C}Зміст операціїДт рахунку. Проведення розрахунків за готівку1811 «Дебіторська заборгованість за операціями з готівкою»Отримання готівки банком через уповноважених осіб, інкасаторів банку чи підрозділ інкасації коштів і оприбуткування її в операційну касу банку. Рахунок для обліку готівкових коштів (напр. 1001/ 1002)

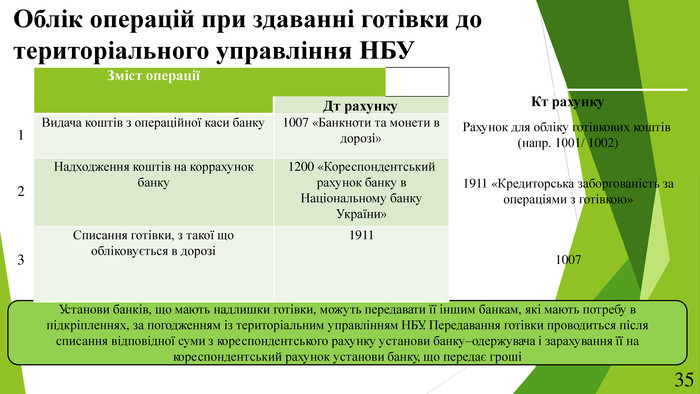

Облік операцій при здаванні готівки дотериторіального управління НБУ№Кт рахунку1 Рахунок для обліку готівкових коштів (напр. 1001/ 1002)21911 «Кредиторська заборгованість заопераціями з готівкою»31007 Установи банків, що мають надлишки готівки, можуть передавати її іншим банкам, які мають потребу в підкріпленнях, за погодженням із територіальним управлінням НБУ. Передавання готівки проводиться після списання відповідної суми з кореспондентського рахунку установи банку–одержувача і зарахування її на кореспондентський рахунок установи банку, що передає гроші35{2 D5 ABB26-0587-4 C30-8999-92 F81 FD0307 C}Зміст операціїДт рахунку. Видача коштів з операційної каси банку1007 «Банкноти та монети в дорозі»Надходження коштів на коррахунокбанку1200 «Кореспондентський рахунок банку в Національному банку України»Списання готівки, з такої що обліковується в дорозі1911

Облік передавання готівки між банками№36 Зміст операціїКореспонденція рахунків. Дт рахунку. Кт рахунку. У банку, що купує готівку1 Перерахування коштів за готівку1811 «Дебіторська заборгованість за операціями з готівкою»Коррахунок банку (1200«Кореспондентський рахунок банку в. Національному банку України» / 1600«Кореспондентські рахунки інших банків»)2 Сплата комісійної винагороди за отримання готівки7100 «Комісійні витрати на розрахунково-касове обслуговування»Коррахунок банку (1200 / 1600)3 Одержання готівки банком. Рахунок для обліку готівкових коштів (напр. 1001/ 1002)1811

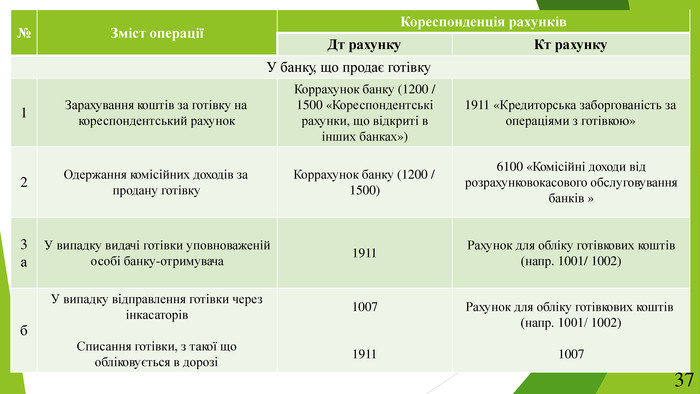

№37 Зміст операціїКореспонденція рахунків. Дт рахунку. Кт рахунку. У банку, що продає готівку1 Зарахування коштів за готівку на кореспондентський рахунок. Коррахунок банку (1200 / 1500 «Кореспондентські рахунки, що відкриті в інших банках»)1911 «Кредиторська заборгованість за операціями з готівкою»2 Одержання комісійних доходів за продану готівку. Коррахунок банку (1200 / 1500)6100 «Комісійні доходи від розрахунковокасового обслуговування банків »3а. У випадку видачі готівки уповноваженійособі банку-отримувача1911 Рахунок для обліку готівкових коштів(напр. 1001/ 1002)б. У випадку відправлення готівки через інкасаторів. Списання готівки, з такої що обліковується в дорозі10071911 Рахунок для обліку готівкових коштів (напр. 1001/ 1002)1007

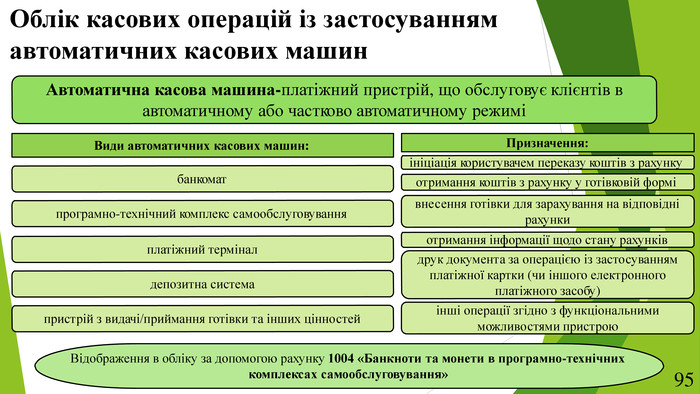

Облік касових операцій із застосуваннямавтоматичних касових машин. Автоматична касова машина-платіжний пристрій, що обслуговує клієнтів вавтоматичному або частково автоматичному режиміВиди автоматичних касових машин:банкоматпрограмно-технічний комплекс самообслуговуванняплатіжний терміналпристрій з видачі/приймання готівки та інших цінностейдепозитна система. Призначення:ініціація користувачем переказу коштів з рахункуотримання коштів з рахунку у готівковій форміінші операції згідно з функціональнимиможливостями пристроювнесення готівки для зарахування на відповідні рахункиотримання інформації щодо стану рахунківдрук документа за операцією із застосуванням платіжної картки (чи іншого електронного платіжного засобу)Відображення в обліку за допомогою рахунку 1004 «Банкноти та монети в програмно-технічних комплексах самообслуговування»95

Облік операцій із завантаження та розвантаженняплатіжних пристроїв№ Зміст операції39 Кореспонденція рахунків. Дт рахунку. Кт рахунку. Завантаження платіжного пристрою1 У разі застосування рахунку 1007 «Банкноти та монети в дорозі»аотримання інкасатором касет, завантажених готівкою1007 Рахунок для обліку готівкових коштів (напр. 1001/ 1002)бвстановлення у платіжний пристрій касет з готівкою1004 «Банкноти та монети в програмно-технічних комплексах самообслуговування»10072 Без застосування рахунку 10071004 Рахунок для обліку готівкових коштів (напр. 1001/ 1002)

№40 Зміст операціїКореспонденція рахунків. Дт рахунку Кт рахунку. Оприбуткування в операційну касу залишків готівки в касетах1 У разі застосування рахунку 1007 «Банкноти та монети в дорозі»авилучення касет з пристрою (на суму залишку готівки в касеті)10071004бздавання готівки в операційну касу банкуїї після перерахування. Рахунок для обліку готівковихкоштів (напр. 1001/ 1002)10072 Без застосування рахунку 1007 Рахунок для обліку готівкових коштів (напр. 1001/ 1002)1004

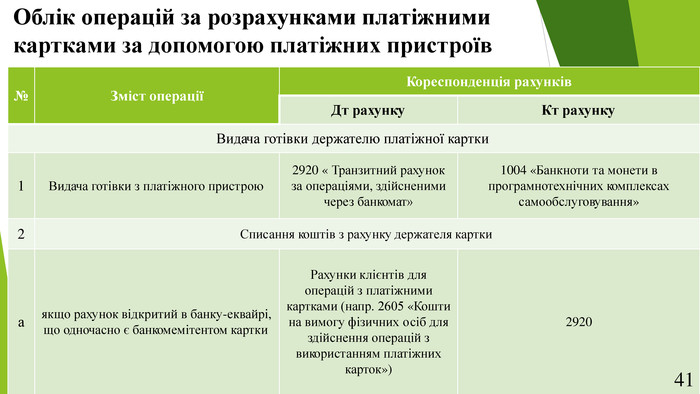

Облік операцій за розрахунками платіжнимикартками за допомогою платіжних пристроїв№41 Зміст операціїКореспонденція рахунків. Дт рахунку. Кт рахунку. Видача готівки держателю платіжної картки1 Видача готівки з платіжного пристрою2920 « Транзитний рахунок за операціями, здійсненими через банкомат»1004 «Банкноти та монети в програмнотехнічних комплексах самообслуговування»2 Списання коштів з рахунку держателя карткиаякщо рахунок відкритий в банку-еквайрі, що одночасно є банкомемітентом картки. Рахунки клієнтів для операцій з платіжними картками (напр. 2605 «Кошти на вимогу фізичних осіб для здійснення операцій з використанням платіжних карток»)2920

№42 Зміст операціїКореспонденція рахунків. Дт рахунку. Кт рахункубякщо рахунок відкритий в іншому банку- в банку емітенті: списання коштів з рахунку держателя і переказ їх добанку-еквайра, що видав готівку. Рахунки клієнтів для операцій з платіжними картками (напр. 2605)Коррахунок банку (напр. 1200)- в банку-еквайрі: зарахування коштів на кореспондентський рахунок1200,1500,16002920

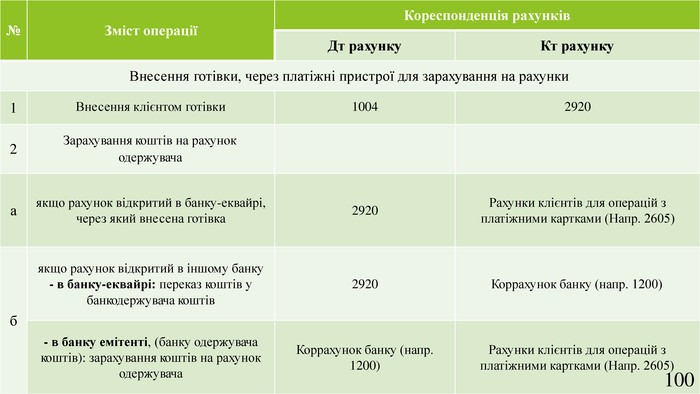

№100 Зміст операціїКореспонденція рахунків. Дт рахунку Кт рахунку. Внесення готівки, через платіжні пристрої для зарахування на рахунки. Внесення клієнтом готівки 1004 2920 Зарахування коштів на рахунокодержувача12аякщо рахунок відкритий в банку-еквайрі,через який внесена готівка2920 Рахунки клієнтів для операцій зплатіжними картками (Напр. 2605)бякщо рахунок відкритий в іншому банку- в банку-еквайрі: переказ коштів у банкодержувача коштів2920 Коррахунок банку (напр. 1200)- в банку емітенті, (банку одержувача коштів): зарахування коштів на рахунок одержувача. Коррахунок банку (напр.1200)Рахунки клієнтів для операцій з платіжними картками (Напр. 2605)

про публікацію авторської розробки

Додати розробку