Можливі неполадки при роботі з ЕККА та способи їх виправлення. Сервісні послуги

![]()

![]()

![]()

![]()

![]()

Зміст

ВСТУП.....................................................3

Розділ І. Можливі неполадки при роботі з ЕККА та способи їх виправлення. Сервісні послуги 4

1.1.Типи ЕККА.........................................4

1.2. Обов’язкові технічні вимоги до ЕККА......................5

1.3.Неполадки при роботі..................................7

1.3.1. Можливі несправності ЕККА «Датекс МР - 500Т»..........8

1.3.2. Повідомлення про помилки «Міні-600.05 МЕ»............9

1.3.3. Апарат контрольно-касовий електронний ««DATECS MP-50» 11

1.4. Сервісне обслуговування...............................13

РОЗДІЛ ІІ. Організація торгівлі на торгівельних підприємствах...15

Розділ ІІІ.Безпечні прийоми праці..........................18

3.1. Загальні положення..................................18

3.2. Вимоги до безпечних умов експлуатації ЕККА...............19

3.3. Вимоги безпеки при експлуатації апаратів електронних контрольно – касових МІNІ – 600.05 МЕ.....20

3.4. Вимоги безпеки перед початком роботи.....................21

3.5. Вимоги безпеки під час роботи...........................22

Висновок .............................................24

Список використаної літератури...........................25

ВСТУП

Сьогодні для організації робочого місця касира застосовуються всі види контрольно-касових машин: як POS-термінали і POS-системи, так і фіскальні реєстратори. Всі ці типи ЕККА призначені для відстежування продажів.

Від встановленого на касі програмного забезпечення залежить не тільки пропускна здатність розрахунково-касового вузла. Сучасний ринок диктує свої умови, за якими розрахунково-касове обладнання повинно не тільки дозволяти касиру швидко обслуговувати покупців, а й служити гарантом безпеки і чесності самого процесу продажу. Професійне програмне забезпечення дозволяє робити завантаження товарів автоматично, тобто без участі касира.

Мета роботи: вивчення правил експлуатації ЕККА, ознайомлення з можливими неполадками з ЕККА різних типів.

Об’єктом дослідження: електронний контрольно-касовий апарат (ЕККА).

Завдання:

- ознайомитися з типами ЕККА;

- вивчити технічні вимоги;

- визначити неполадки у роботі ЕККА.

РОЗДІЛ І: АПАРАТУРА КЕРУВАННЯ, ЗАХИСТУ ТА КОМУНІКАЦІЇ У СКЛАДІ ОБЛАДНАННЯ, ЯКИМ КОРИСТУЄТЬСЯ КОНТРОЛЕР-КАСИР

- Типи ЕККА

Сучасними ЕККА є складними електронними пристроями з багатьма функціями.

Їх класифікують по двох критеріях: сфері застосування і конструкції.

По сфері застосування ЕККА можна розділити на групи:

- для торгових точок;

- для сфери послуг;

- для сфери торгівлі нафтопродуктами;

- для використання в готелях і ресторанах.

По конструкції виділяють:

- автономні,

- пасивні

- активні системні ЕККА

- фіскальні реєстратори.

При такому процесі, як реєстрація ЕККА, враховуються додаткові пристрої введення-виведення, які дозволяють розширити функціональні можливості машини. До них відносяться портативні апарати, що працюють без електроживлення.

Пасивні системні контрольно-касові апарати: мають можливість працювати в касовій системі, але не можуть управляти процесом її роботи. Ця система розроблена тільки для використання її як автономної ЕККА.

Активні системні контрольно-касові апарати: на відміну від пасивних ЕККА, при роботі в контрольно-касовій системі можуть повністю управляти нею. До цього виду касових машин слід також віднести POS-термінали, оскільки вони піддаються такому виду перевірки, як реєстрація ЕККА.

До класу активних контрольно-касових апаратів відноситься POS-термінал, він внесений до Державного Реєстру як спеціалізованого касового устаткування. Його пристрій складається з таких частин як системний блок, табло для покупця, грошовий металевий ящик, дисплей касира, спеціальна клавіатура. Касова програма і принтер чеків затверджується державними органами.

POS-термінал (Pint of Sail – точка продажу) – це касова машина з фіскальною пам’яттю (ФП), яка має можливість працювати як персональний комп'ютер, відображаючи, обробляючи, вводячи/виводячи відповідну інформацію.

Фіскальний реєстратор – це машина з фіскальною пам'яттю, яка може працювати тільки у контакті з касовою системою, отримуючи необхідну інформацію через канали зв'язку. Все це складає один блок. До складу цієї конструкції входить тільки пристрій для друку з модулем управління і плата фіскальній пам'яті.

- Обов'язкові технічні вимоги до ЕККА

Електронно-контрольно касове обладнання повинно:

- мати корпус, конструкція якого не дає змоги безконтрольного доступу до функціональних блоків ЕККА і, окремо, до блоку фіскальної пам'яті;

- пломбуватись: пломба повинна знаходитись на поверхні корпусу, яка доступна для швидкого візуального визначення її цілосності. Фіскальна пам'ять повинна пломбуватися окремо;

- мати годинник - календар реального часу, який працює незалежно від підключення ЕККА до електроживлення і виключає необхідність занесення дати та часу перед початком роботи;

- забезпечувати збереження інформації в оперативній і фіскальній пам'яті та у годиннику-календарю при раптовому виведенні ЕККА з робочого стану без пошкодження пломб або корпусу ЕККА, в т.ч. через відключення електроживлення;

- забезпечувати збереження інформації в оперативній пам'яті та у годиннику-календарю при виключенні електроживлення не менш, як на 1440 годин;

- забезпечувати неможливість занесення звітної інформації до блоку фіскальної пам'яті, якщо в годиннику-календарю встановлена дата, яка передує даті останнього денного звіту;

- забезпечувати неможливість зміни або знищення алгоритмів роботи, інформації в оперативній і фіскальній пам'яті та зміни дати у годиннику-календарю без пошкодження пломб або корпусу ЕККА. Програмний і апаратний захист алгоритмів збору та реєстрації фіскальних даних ЕККА, інформації в оперативній і фіскальній пам'яті та у годиннику-календарю не повинен базуватись на припущенні, що конструкція, алгоритми захисту інформації або паролі (ключові слова) не можуть стати відомими небажаним особам для зловживання;

- забезпечувати друк паперової контрольної стрічки в єдиному робочому циклі з касовими чеками (квитанціями), на якій відображаються в копії реквізити і показники виданих покупцям (замовникам) касових чеків (квитанцій). Допускається не відображати на контрольній стрічці назву та місце знаходження підприємства, що реалізує товари (надає послуги);

- мати спеціальний замок з комплектом ключів для введення в робочий стан, яким можна здійснювати перемикання режимів роботи ЕККА. Замість механічного замка дозволяється використовувати паролі, що мають не менше 4 цифр;

- автоматично блокуватися у випадках: зниження напруги електричного живлення нижче значення, що вказано в технічних умовах на конкретний ЕККА; відсутності чекової і(або) контрольної стрічок; відключення механізму друку; порушення послідовності виконання операцій, яка передбачена алгоритмами роботи конкретного ЕККА; перевершення розрядності чисел, які обробляються; переповнення, несправності або відключення фіскальної пам'яті;

- попереджувати про наступне вичерпання ємності фіскальної пам'яті не менш, як за 30 останніх занесень інформації денних звітів.

Блокування справного ЕККА не повинно приводити до втрати інформації на документі, що друкується.

Після усунення причин блокування ЕККА повинен забезпечити можливість повторення або завершення касової операції, що була перервана.

ЕККА повинен мати два індикатора - клієнта та касира (оператора). Допускається відсутність індикатора клієнта в портативних ЕККА з вбудованим автономним джерелом живлення.

- Неполадки при роботі на ЕККА

Технічне обслуговування та ремонт касових апаратів проводить за договором підприємство-виробник або спеціалізоване підприємство, що має відповідний договір з підприємством-виробником на гарантійне та технічне обслуговування і включене Експертною комісією з касовим підсумовуючим апаратів і комп'ютерних систем до Переліку підприємств (організацій) технічного обслуговування касових апаратів підсумовуючих

Передача касового апарату в інше підприємство або майстерню для ремонту і назад здійснюється за накладною і оформляється актом, в якому фіксуються показання секційних і контрольних лічильників або звіт за показаннями контрольної стрічки. Накладна і акт не пізніше наступного дня здаються в бухгалтерію підприємства. Відповідна відмітка про це робиться в книзі касира-операціоніста в кінці запису за день. Разом з касовим апаратом передається і його паспорт, в якому робиться відповідний запис. При ремонті грошових лічильників безпосередньо в підприємствах також складається акт із записом показань грошових і контрольних лічильників до і після ремонту.

1.3.1. Можливі несправності ЕККА «Датекс МР - 500Т»

При виникненні несправностей касир зобов'язаний:

- виключити контрольно-касову машину;

- викликати представника адміністрації;

- визначити характер несправностей.

У випадку неясного друкування реквізитів чека, невиходу чека або обриву контрольної стрічки разом із представником адміністрації перевірити відбитки чека на контрольній стрічці, підписати чек (якщо чек не вийшов, одержати нульовий, указавши на звороті правильну суму). При обриві (закінченні) контрольної стрічки необхідно заправити, оформивши кінці стрічки. Місця обриву контрольної стрічки оформляються так само, як і на початок і кінець стрічки, але із вказівкою часу обриву. Касирові забороняється працювати без контрольної стрічки або склеювати її в місцях обриву.

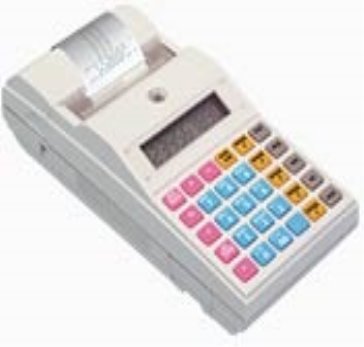

У випадку неможливості подальшої роботи через несправність машини «Датекс МР - 500Т» (рис 1.1.) касир разом із представником адміністрації оформляє закінчення роботи на ЕККА також, як при закінченні зміни з оцінкою в книзі обліку розрахункових операцій. При неможливості усунення несправності чинностями касира адміністрація викликає технічного фахівця (механіка ЦСО), зробивши відповідний запис у журналі обліку викликів тех. фахівців (КУРО).

Рис 1.1. Датекс МР - 500Т

Раптова зупинка ЕККА можлива при наступних помилках у діях касира: подвійне натискання клавіш, переповнення пам'яті машини при уведенні ціни товару, порушення послідовності уведення даних, сума готівки покупця менше вартості покупок і т.д. У таких випадках необхідно нажати на клавішу З (скидання) і блокування з машини знімається. Якщо ця операція не вивела ЕККА зі стану блокування, треба перевірити, чи завершена почата операція. Якщо ЕККА не вернувся в робочий стан, роботу необхідно призупинити, викликати адміністратора, оформити закінчення роботи й викликати механіка.

1.3.2. Повідомлення про помилки «Міні – 600.05 МЕ»

MINI-600.05 ME – портативний малогабаритний електронний контрольно-касовий апарат, що живиться від вмонтованої акумуляторної батареї, яка заряджається від напруги змінного струму 220 В через додатковий блок живлення (адаптер).

ЕККА MINI-600.05 ME (рис 1.2.)застосовуються у сферах торгівлі, громадського харчування, сфері послуг а також сферах, які передбачають оподаткування продажу товарів (послуг) одночасно за двома податковими групами.

Рис 1.2. ЕККА MINI-600.05 ME

Таблиця 1. Можливі помилки та способи їх усунення

|

ПР. |

Помилка принтера |

|

|

10 |

Помилка вводу команди |

Введіть вірну команду |

|

11 |

Переповнення денних лічильників накопичення Невірно виконана “ВИДАЧА ГОТІВКОЮ” |

Анулюйте чек та виконайте звіти 510, 501,502, 503. Виконайте вірно вказану операцію |

|

12 |

Націнки/знижки заборонені |

Зніміть заборону командами 621, 622 |

|

13 |

Переповнення суми продаж по одному чеку |

Анулюйте чек та розбийте суму на частини. |

|

14 |

Заборонена команда |

Введіть вірну команду |

|

15 |

Не зареєстрований касир |

Зареєструйте касира |

|

16 |

Від’ємна вартість |

Виконайте вірні дії. |

|

17 |

Товару немає у наявності |

Запрограмуйте необхідну кількість командою 615 |

|

18 |

Тривалість робочої зміни перевищує 24 години |

Виконайте звіти 510, 501 |

|

1А |

Заборонена форма оплати |

Встановіть відповідну форму оплати командою 620 |

|

30 |

Фіскальна пам’ять заповнена |

Звертайтесь до представника сервісного центру |

|

31 |

Не запрограмована назва товару |

Запрограмуйте назву командою 611 |

|

40 |

Вичерпана максимальна кількість ініціалізацій |

Звертайтесь до представника сервісного центру |

|

50 |

Помилка зчитування з фіскальної пам’яті |

Звертайтесь до представника сервісного центру |

|

51 |

Помилка номеру ЕККА |

Звертайтесь до представника сервісного центру |

|

80 |

Помилка запису в фіскальну пам’ять |

Звертайтесь до представника сервісного центру |

|

60 |

Дата перевищує 31-12-2098 |

Звертайтесь до представника сервісного центру |

|

81 |

Помилка таймеру реального часу |

Звертайтесь до представника сервісного центру |

|

82 |

Помилка послідовного порту |

Звертайтесь до представника сервісного центру |

|

83 |

Пошкодження пам’яті програм |

Звертайтесь до представника сервісного центру |

|

87 |

Переповнення лічильників фіскальної пам’яті |

Звертайтесь до представника сервісного центру |

|

90 |

Заповнення електронного журналу |

Виконайте 510 звіт |

Повідомлення «ПОМИЛКА ПР.» виводиться при апаратному блокуванні принтера. Для ідентифікації несправності натиснути клавішу “ОПЛ”. На індикатор буде виведене повідомлення «ПОМИЛКА NN.», де: NN = 1 означає, що температура вища ніж 65С, NN = 2 – що температура нижча ніж -15С, NN = 3 - що включився апаратний захист принтера.

1.3.3. Апарат контрольно-касовий електронний ««DATECS MP‑50»»

«DATECS MP-50» - апарат, що програмується (Рис 1.3.). Його технічні та функціональні можливості відповідають вимогам обслуговування покупців, а також сприяють вірній фінансовій звітності.

Рис 1.3. «DATECS MP-50»

|

Неполадка |

Причина |

Засіб усунення |

|

1. Оператор зробив продаж, але чек не роздруковується, або друк чеку зупинено. |

1. Неполадки в мережі. 2. Відсутній папір. 3. Принтер засмічений. |

1 . Вставте новий рулон паперової стрічки. 2. Почистіть принтер від пилу, шматків паперу та т.і. |

|

2. Роздруковується повідомлення: "Багато операторів". |

Після останнього звіту та обнуління апарата на ньому працювало більше 8-ми операторів. |

Необхідно провести звіт та обнулення операторів. |

|

З.При роботі в режимі реєстрація на індикаторі з'явилося повідомлення: 1 , а на паперовій стрічці роздрукувалося: "Переповнення пам'яті". |

Переповнення |

Необхідно провести звіт та обнулення апарата. |

|

4. Під час звіту апарата не роздруковується продана кількість, а роздруковується ряд зірочок |

Число, що визначає кількість, не вміщується в встановленому форматі (більше 8-ми знаків) |

Кількість може бути нарахована шляхом розподілення обігу артикула на ціну артикула. |

|

5. Повідомлення: "Залишилось ЗО звітів", де ЗО - кількість залишених звітів" |

Вільний об'єм ФП обмежений |

Звернути увагу на залишок кількості останніх звітів ФП. Звернутися в ЦСО. Необхідна зміна модуля ФП. |

|

6. При вмиканні каси Роздруковується повідомлення: "Пам'ять анульована", а в ФП записується пустий денний звіт. |

Помилка в пам'яті |

1 . Зверніться в ЦСО. 2. Зверніться в ЦСО для заміни акумулятора годинника/календаря. |

|

7. Під час звіту ФП роздруковується помилкова дата. |

До проведення звіту була запрограмована неточна дата |

Запрограмуйте правильну дату. |

|

8. Роздруковується повідомлення про зміну комплекту податків, номер та дату першого звіту з новими даними податків та номер нового комплекту податків: "Нові такси" |

На протязі зазначеного періоду мала місце зміна комплекту податків (наприклад,введення інших податкових груп та задавання відсотків). |

Проведіть періодичний звіт |

|

9. В режимі РЕЄСТРАЦІЯ роздруковується повідомлення: УВАГА ! НЕОБХІДНЕ ТЕХНІЧНЕ ОБСЛУГОВУВАННЯ ЕККА |

Вичерпання строку експлуатації касового апарата без техн. обслуговування. |

ЗВЕРНУТИСЯ В ЦСО |

|

11. Роздруковується повідомлення "Контрольна стрічка не анульована" |

Переповнення буферу електронної контрольної стрічки |

Обнулити електронну контрольну стрічку |

|

12. Роздруковується повідомлення "Тривалість зміни перевищує 24 години" |

Перевищена тривалість робочої зміни |

Виконати Z- звіт |

- Сервісне обслуговування

Технічне обслуговування проводиться з часу введення в експлуатацію, один раз на місяць з метою підтримання робочого стану касового апарата на протязі всього строку чинного використання.

До технічного обслуговування касових апаратів повинні допускатися представники центру сервісного обслуговування, що мають договір на використання цих робіт за рахунок користувача та які мають посвідчення на право технічного обслуговування даної моделі касового апарата від виробника апарата.

Щомісячне технічне обслуговування на касовому апараті проводиться в такому об'ємі:

а) перевірка збереження пломб;

б) перевірка справності та цілостності шнура зовнішнього блоку живлення.

в) профілактичні роботи на принтері та на клавіатурі (чистка від пилу,

інородних часток, клаптиків паперу за допомогою м'якої щітки, пилососа та інших пристроїв);

г) перевірка на функціонування по контрольним тестам;

д) перевірка встроєного блоку живлення на функціонування.

При відсутності технічного обслуговування касовий апарат втрачає гарантію виробника.

РОЗДІЛ ІІ:ОРГАНІЗАЦІЯ ТОРГІВЛІ НА ТОРГІВЕЛЬНИХ ПІДПРИЄМСТВАХ

Сучасний ринок товарів відрізняється високою насиченістю, товарного дефіциту фактично немає. Система розподілу товарів повністю заснована на відносинах купівлі-продажу. Динаміка обсягів і структури реалізації товарів і послуг поступово здобуває усе більше сталий характер.

Торговельне підприємство - основна ланка сфери обігу, що володіє господарською і юридичною самостійністю, що здійснюєпросування товарів від виробника до споживачів за допомогою купівлі-продажу та реалізації власних інтересів на основі задоволення потреб людей, представлених на ринку.

Торговельна діяльність підприємств забезпечує безперервний процес руху активів у формі товарів від виробничих підприємств різних форм власності до безпосередніх споживачів. Для забезпечення торговельної діяльності підприємства здійснюють операції купівлі-продажу товарів, які є найбільш важливою і значною частиною активів підприємства. Вони займають особливе місце у складі майна та домінуючі позиції у структурі витрат торговельних підприємств.

Основним завданням торговельного підприємства є найбільш повне і оптимальне забезпечення товарного асортименту для здійснення торговельних операцій як з оптовими, так і з роздрібними покупцями. Темпи росту обсягу реалізації продукції, покращення її якості безпосередньо впливають на обсяг витрат і прибуток торговельного підприємства. Оскільки метою будь-якої діяльності, у тому числі і торговельної, є отримання прибутку, який є фінансовою базою подальшого розвитку підприємства та показником ефективності даного виду діяльності, то постає необхідність в повному та достовірному його визначенні, тобто достовірному визначенні доходів та витрат, понесених підприємством на його отримання.

Основним завданням роздрібних торговельних підприємств в умовах посиленим конкуренції на споживчому ринку товарів і послуг за залучення і розширення контингенту клієнтів і їх грошових доходів є вдосконалення організації продажу товарів і підвищення якості обслуговування покупців. На якість торговельного обслуговування сильний вплив чинять також форми і методи продажу товарів.

За формою продажу продаж товарів в торгівельних підприємствах належить до магазинної форма продажу, яка має домінуюче становище в організації торговельного обслуговування населення. Покупцям може бути наданий найширший асортимент товарів, можливості їх вибору. Застосування сучасного обладнання, правильної організації торгово-технологічного процесу, раціональної спрямованості потоків покупців, застосування гарної викладки товарів значно спрощують процес вибору товарів, підвищують культуру обслуговування. Можливість організації надання додаткових торговельних і культурно-побутових послуг створюють покупцям комфортні умови перебування в торгівельних підприємствах.

При наданні консультації важливо не обмежуватися лише повідомленням інформації щодо товару, яка цікавить покупця, але й забезпечувати пропагування нових товарів та сприяти вихованню естетичних смаків покупців. Частину необхідної про товари інформації в підприємстві, який реалізовує товари за традиційним методом продажу, покупець може отримати із так званої німої довідки (різноманітних вказівників і довідкових таблиць), яка дозволяє певною мірою прискорити процес обслуговування окремих покупців і скоротити час очікування наступних покупців на обслуговування. Продаж товарів за традиційним методом завершується розрахунками за товари і врученням покупки покупцеві. Після оплати вартості товару продавець зобов'язаний упакувати товар і ввічливо вручити покупку покупцеві. Процес обслуговування покупців за традиційним методом продажу товарів може завершуватися також наданням покупцям додаткових послуг, тому продавець повинен з'ясувати у покупця, яких саме послуг із пропонованого переліку той потребує.

При організації продажу товарів за традиційним методом для недопущення скупчення покупців та виникнення незручностей у самостійному огляді ними товарів, виставлених у вітринах та на іншому демонстраційному обладнанні, важливо правильно обирати схеми (варіанти) планування торгових залів. Найбільш розповсюдженою з них є лінійне розташування робочих місць продавців, яке може мати різні варіанти. Вибір варіанта лінійного планування робочих місць залежить не тільки від розміру і форм торгового залу — необхідно також дотримуватися вимоги, згідно з якою площа, зайнята робочими місцями продавців, не повинна перевищувати 40 % площі торгового залу. Касові кабіни необхідно розташовувати на фасадній лінії торгового залу, а не по лінії обладнання робочих місць продавців, що незручно як для касирів, так і для продавців. Оптимальною вважається глибина і ширина касових кабін — 1,5 м.

Після вибору товарів проводиться оформлення та оплата покупки. При продажу товарів, згідно з вимогами Правил торгівлі непродовольчими товарами суб'єкт господарювання зобов'язаний зробити в гарантійному талоні технічного паспорта на виріб, або в документі, що його замінює, відмітку про дату і місце продажу товару за підписом матеріально відповідальної особи, завірену штампом (печаткою), а також надати інформацію про підприємства (майстерні), що здійснюють гарантійний ремонт. На вибрані покупцем товари продавець (продавець-консультант) виписує товарний чек з зазначенням у ньому номера або назви торговельного підприємства, назви товару, його артикулу, переліку окремих виробів, які входять до складу набору (гарнітура), загальної кількості товарів у наборі (гарнітурі), забарвлення і малюнка оздоблювальних, облицювальних матеріалів, фурнітури тощо, ціни, дати продажу і прізвища продавця. (Згідно з Правилами торгівлі непродовольчими товарами товарний чек виписується на технічно складні товари та деякі інші непродовольчі товари — тканини, одяг, трикотаж, взуття, килими, меблі, будівельні матеріали тощо.)

Розрахунки з покупцями здійснюються через ЕККА; разом з товаром покупцю в обов'язковому порядку видаються касовий і товарний чеки. Оплачені великогабаритні товари, крім оформлених для перевезення додому, можуть зберігатися за охоронною розпискою протягом доби. До товару прикріплюється ярлик із зазначенням дати продажу, номера товарного чека та таблички з написом "Продано".

РОЗДІЛ ІІІ: БЕЗПЕЧНІ ПРИЙОМИ ПРАЦІ

3.1. Загальні положення

Інструкція з охорони праці розроблена згідно з вимогами Закону України «Про охорону праці » і встановлює вимоги охорони праці під час виробничого навчання учнів ліцею за професією «Оператор комп’ютерного набору, контролер - касир» (далі «Оператор комп’ютерного набору») при експлуатації апаратів електронних контрольно – касових МІІ600.05 МЕ у навчально – виробничих лабораторіях закладу.

Дія інструкції поширюється на всі підрозділи ліцею.

За цією інструкцією учні, які здобувають в ліцеї професію «Оператор комп’ютерного набору, контролер - касир» інструктуються перед початком роботи (первинний інструктаж), а потім через кожні три місяці (повторний інструктаж).

Результати інструктажу заносяться в Журнал реєстрації інструктажів з питань охорони праці, в журналі після проходження інструктажу повинні бути підписи інструктуючого та учня.

Невиконання цієї інструкції тягне за собою дисциплінарну, матеріальну, адміністративну та кримінальну відповідальність.

До виконання робіт по експлуатації апаратів електронних контрольно – касових МІІ - 600.05 МЕ допускаються особи віком не молодше 18 років, які пройшли спеціальне навчання та мають свідоцтво про присвоєння кваліфікації, медичне обстеження, вступний інструктаж з охорони праці та інструктаж на робочому місці. Учні, які здобувають в ліцеї професійно - технічну освіту, до виконання робіт допускаються виключно під керівництвом та наглядом майстра виробничого навчання.

3.2. Вимоги до безпечних умов експлуатації ЕККА

Для безпечної та нормальної роботи касового апарата необхідно виконувати наступні вимоги:

- Розетка для підключення блоку живлення повинна бути розташована недалеко від апарата, в легкодоступному місті.

- Оберігайте апарат від ударів, сильних струсів та механічних пошкоджень, від попадання води та іншої рідини.

- Чистку поверхні касового апарата, прибирання пилу, сторонніх частин, що заважають роботі клавіш та механізму друку, можливо виконувати лише при відключенні блоку живлення від мережі електричного живлення.

- Щоденно оператор, перед початком роботи, повинен провести візуальний огляд та перевірку касового апарата, який складається з:

- перевірки збереження пломб та відповідності заводського номеру;

- наявність паперової стрічки (при необхідності встановлення або заміну);

- перевірку завершення всіх операцій, що передують початку роботи.

- Відкривати касовий апарат для усунення неполадок може лише кваліфікований спеціаліст сервісу, при наявності відповідних документів, що передбачені законодавством.

- При виявленні дефекту, робота на касовому апараті припиняється до його усунення.

- Кожен місяць касовий апарат повинен проходити технічне обслуговування, яке проводить спеціаліст уповноваженої виробником сервісної організації.

- Гарантується збереження інформації в оперативній пам’яті касового апарата на протязі 90 днів після його відключення з електричної мережі.

- Якщо касовий апарат простояв без включення в електричну мережу більше ніж пів року, то перед вводом його в експлуатацію необхідно звернутися в центр сервісного обслуговування для контролю стану акумулятора.

3.3. Вимоги безпеки при експлуатації апаратів електронних контрольно – касових МІNІ – 600.05 МЕ

При виконання робіт при експлуатації ЕККА МІІ – 600.05 МЕ необхідно:

- Виконувати правила внутрішнього трудового розпорядку.

- Працювати в лабораторії, користуватися спецодягом.

- Виконувати тільки ту роботу, з якої проінструктований та яка доручена керівником робіт.

- Не допускати знаходження сторонніх осіб на своєму робочому місці.

- Пам’ятати про особисту відповідальність за виконання правил охорони праці та безпеку людей, що працюють поруч.

- При експлуатації ЕККА МІІ – 600.05 МЕ користуватися справними розетками, відгалуджувальними та з’єднувальними коробками, вимикачами та іншими електроприладами.

- При виявленні в обладнанні ЕККА МІІ – 600.05 МЕ користуватися справними розетками, відгалуджувальними та роз’єднувальними коробками, вимикача та іншими електроприладами.

- Вміти діяти в разі ураження інших працівників електричним струмом, виникненні пожежі чи інших аварійних ситуацій.

- Знати місця розташування первинних засобів пожежогасіння, план евакуації працівників, матеріальних цінностей з приміщення у разі виникнення пожежі.

Електроживлення ЕККА здійснюються за допомогою змінного стуму напругою 10 – 18 В або постійного струму напругою 12 – 20 В, яка згідно з ДСТУ 4467 – 1 вважається безпечною для користувача.

Вимоги електробезпеки до блоку живлення повинні відповідати умовам класу ІІ по ДСТУ 4467 – 1.

Необхідно захищати ЕККА та блок живлення проникнення вологи.

Розташування блоку живлення необхідно виконувати таким чином, щоб не допустити пошкодження з’єднувальних кабелів під час експлуатації.

Розетка підєднання до мережі живлення повинна бути розміщена біля ЕККА в легкодоступному місці.

Блок живлення призначений для використання лише в приміщенні.

Забороняється використовувати саморобні блоки живлення.

Режим роботи ЕККА – 16 годин на добу, під наглядом.

3.4. Вимоги безпеки перед початком роботи

Перед початком роботи необхідно:

Одягти спецодяг, застібнути рукава, волосся підібрати.

Привести в порядок робоче місце.

Пересвідчитись у цілісності корпусів блоків обладнання, 2.1.4. Перевірити наявність цепі захисного заземлення, справність і цілісності кабелів живлення, місця їх підключення.

Перевірити наявність заземлюючого контакту та справність електричних розеток, вимикачів.

Прибрати сторонні предмети, звільнити проходи.

Одержати завдання від керівника робіт.

Пересвідчившись у справності обладнання, увімкнути електроживлення ЕККА, та розпочати роботу, дотримуючись умов інструкції з його експлуатації.

Забороняється вмикати ЕККА та починати роботу при виявлених несправностях.

3.5. Вимоги безпеки під час роботи

Вийняти ЕККА та блок живлення з упаковки. Пересвідчитись, що зовнішні пошкодження відсутні.

При наявності пошкоджень забороняється підключати блок живлення до ЕККА.

Установити ЕККА у зручному для роботи місці.

Підключити блок живлення до ЕККА та увімкнути його електричну мережу напругою 220 В.

Перевірити дату, яка запрограмована в ЕККА, за допомогою команди «201»:

Перевірити час ЕККА за допомогою команди «202».

Користування часу на фіскальному ЕККА можливе лише після виконання звіту з обнулінням «501».

Програмування дати виконується при ремонті ЕККА або його фіскалізації. Ця дата повинна бути не нижче ніж дата останнього запису денного звіту з обнулінням у фіскальну пам'ять і вона може бути встановлена лише представником ЦСО.

Перевірити заводський номер даного ЕККА складається з літер ПА та восьми цифр. Після введення команди «210» на індикаторі відображається цифрова частина номеру ЕККА. Літери ПА та цифри, що виводяться на індикаторі, утворюють заводський номер ЕККА, який повинен повністю співпадати із вказаним у паспорті та на шильнику даного ЕККА. Якщо ці номери не співпадають, необхідно звернутися до представника сервісного центру.

ЕККА переходить у режим індикації поточного часу через 1 хв після закриття касового чеку або після завершення функції користувача. Додатково режим індикації поточного часу включається при натисненні клавіші «АН/ЦІНА».

Якщо режим індикації часу натиснути клавішу «АН/ЦІНА», то рівень напруги у випадку відключеного зарядного пристрою відображається як широка шкала і як вузька шкала – у випадку підключеного зарядного пристрою, а кількість задіяних при цьому розрядів індикатора умовно відповідає рівню заряду акумулятора.

Якщо ЕККА працює без підключення зарядного пристрою до електромережі, то встановлюється режим автоматичного відключення ЕККА через одну хвилину при бездіяльності оператора.

Цей режим дозволяє заощадити енергію АБ при відсутності струму заряду.

Якщо ЕККА підключений до електромережі, то режим відключення ЕККА через 1 хв. Програмується самостійно командою.

При експлуатації ЕККА забороняється:

- Замінювати і змінювати елементи або вузли при ввімкненому апараті;

- З’єднувати й роз’єднувати вилки та розетки первинних мереж електроживлення, які знаходяться під напругою;

- Знімати кришки, які закривають доступ до струмопровідних частин мережі первинного електроживлення при ввімкнутому обладнанні;

- Встановлювати на корпус апарата сторонні предмети;

- Залишати ЕККА у ввімкнутому стані без нагляду;

- Самостійно не знімати кришки та огорожі, що прикріпленні гвинтами;

Поточний ремонт та технічне обслуговування ЕККА МІІ – 600.05 МЕ

Під час експлуатації ЕККА потребують виконання поточних ремонтів.

ВИСНОВОК

Як висновок роботи можна сказати, сучасний рівень розвитку торгівлі ставить високі вимоги до її працівників, тому професійні заклади освіти повинні готувати висококваліфікованих, всесторонньо розвинених, технічно освічених спеціалістів, здатних досконало володіти сучасним торговельним обладнанням.

У більшості підприємств торгівлі розрахунок з покупцем проводять через різні типи ЕККА (РРО), а тому продавці, контролери-касири повинні досконало знати правила експлуатації контрольно-касового обладнання.

Сьогодні в Україні реєстратори розрахункових операцій застосовується підприємствами, установами, організаціями всіх форм власності, які здійснюють розрахункові операції у готівковій чи безготівковій формі (із застосуванням платіжних карток, платіжних чеків, жетонів) при продажу товарів чи наданні послуги.

Згідно із законом України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадянського харчування та послуг» №1776- ІІІ від 1 червня 2000 року, реєстратором розрахункових операцій при продажу товарів, наданні послуг тощо.

Список використаної літератури

1.Арустамов Э.А., Вахрин П.І., Памбухчиянц В.К. Торгово-технологическое устаткування: Підручник. М.. Економіка, 2007.

2.Арустамов Э.А., Косолапова Н.В. Торгово-измерительное устаткування: Пособ. для студентів. М.:ЦУМКМоск. ун-ту потреб.кооп., 2006.

3.Арустамов Э.А., Леваков В.А. Організація і застосування пластикових карток. Лекція. М.:ЦУМКМоск. ун-ту потреб.кооп., 2007.

4. Виноградова, С. Комерційна діяльність:учеб. для вузів / С. Виноградова, О.В.Пигунова. — Мінськ :Виш. шк., 2005. — 352 з.

5. Дашков Л. П.,Памбухчиянц У. До. Організація, технологія й проектування торгових підприємств:Учеб. для студентіввисш. ісредн. спец.учеб. закладів. М., 2006.

6. Замковский Д.Я. Оптова торгівля непродовольчими товарами. М., 2007.

7. Ключников В.П., Корнєєв В.А. Торговельне устаткування. М.: Економіка, 2007.

8. Костильов Ю. С. Устаткування для роздрібної оптової торгівлі. М. Економіка, 2006.

9. Липень Л.И. Кадри у торгівлі та громадському харчуванні: в 3 кн. /Л.И.Липень,Г.Б. Шишко.Кн. 3, Кваліфікаційні характеристики робітників і службовців з коментарями. — Мінськ :Дикта, 2006. — 303 з.

10. Про торгівлю: Закон Респ. Білорусь від 28 липня 2003 р. №231-З, з ізм. ідоп. Правила здійснення роздрібної торгівлі окремими видами товарів хороших і комунального харчування:утв. постановою Ради МіністрівРесп. Білорусь від 7апр. 2004 р. № 384, з ізм. ідоп. — Мінськ :Дикта, 2007. — 47 з.

ПЕР.4112.34.09.2021 ПЗ

про публікацію авторської розробки

Додати розробку