Навчальний посібник з предмету: “Облік, калькуляція і звітність”

Державний навчальний заклад

«Херсонське вище професійне училище ресторанного господарства»

2020р.

2020р.

Навчальний посібник з предмету: “Облік, калькуляція і звітність”, створений відповідно до типової навчальної програми предмета «Облік, калькуляція і звітність» Державного стандарту професійно-технічної освіти з професії: «Кондитер», код: 7412, кваліфікація:3 розряд (для груп «Кухар. Кондитер» на базі 9 та 11 класів) до теми 1: «Господарський облік у закладах ресторанного господарства»/ Малига А.О., ДНЗ «Херсонське вище професійне училище ресторанного господарства»,

2020. – 26 с.

У наданій роботі відображений необхідний лекційний матеріал до теми 1:«Господарський облік у закладах ресторанного господарства» з предмету: “Облік, калькуляція і звітність”, який допоможе краще розібратися в змісті цього предмету, опанувати основні поняття в галузі.

Матеріал подано з тем уроків:

&Поняття про господарський облік.

&Завдання господарського обліку, вимоги до обліку.

&Поняття про процентні величини, порядок визначення процентних величин.

Кожен урок містить короткий опорний конспект та завдання для повторення, закріплення, контролю знань. Автор пропонує варіанти дидактичних ігор для актуалізації та закріплення знань учнів: «Стопфейк», «Знавець обліку», «Клоуз-тест»,«Хто перший?», «Перевір

себе».

Навчальний посібник може бути цікавим для викладачів з предмета «Облік, калькуляція і звітність», учнів (студентів) закладів професійнотехнічної освіти, а також широкого кола читачів, хто цікавиться господарським обліком у закладах ресторанного господарства.

Автор: викладач – методист – Малига Ася Олегівна

Навчальний посібник з предмету: “Облік, калькуляція і звітність”

Зміст

1. Вступ…………………………………………………….... 4

2. Поняття про господарський облік…………………………. ….. 5

1.1 Закріплення знань учнів. Дидактична гра: «Стоп-фейк»….. 9

3. Завдання господарського обліку, вимоги до обліку…………… 11

2.1 Актуалізація знань учнів. Дидактична гра:

«Знавець обліку»………………………………………………14

2.2 Закріплення знань учнів. Дидактична гра:

«Клоуз-тест»…………………………………………………15

4. Поняття про процентні величини, порядок визначення

процентних величин……………………………………………..... 16

3.1 Актуалізація знань учнів. Дидактична гра:

«Хто перший?»……………………………………………… 21

3.2 Закріплення знань учнів. Дидактична гра:

«Перевір себе» (2 варіанти)………………………………… 22

5. Література……………………………………………………….. 26

Навчальний посібник з предмету: “Облік, калькуляція і звітність”

1.ВСТУП

Вивчення предмету «Облік, калькуляція та звітність» є важливим елементом в процесі підготовки спеціалістів ресторанного господарства, оскільки дозволяє зрозуміти здійснювані господарські процеси та порядок їх відображення.

Головне завдання професійних навчальних закладів – виховувати сучасне покоління робітників, які б могли плідно реалізувати свій потенціал, свої знання, уміння в умовах ринкової економіки, могли самостійно працювати, приймати рішення та нести за них відповідальність.

Саме поняття «самостійна робота» в методичній літературі вживається в різних тлумаченнях. В широкому сенсі – це самоосвіта, що включає сприйняття та осмислення навчального матеріалу на уроках, упорядкування конспектів, роботу з навчальною літературою, закріплення знань у процесі виконання вправ, додаткових завдань, підготовку до практичних занять.

2

Предмет: “Облік, калькуляція і звітність”.

Код: 7412. Професія:«Кондитер».

Код: 7412. Професія:«Кондитер».

Кваліфікація: 3 розряд.

(для груп «Кухар. Кондитер» після 9 та 11 класу).

Тема 1

Господарський облік у закладах ресторанного господарства.

Урок №-1. Поняття про господарський облік. План уроку:

1. Поняття калькуляції.

2. Суть і значення бухгалтерського обліку як основи підприємницької діяльності.

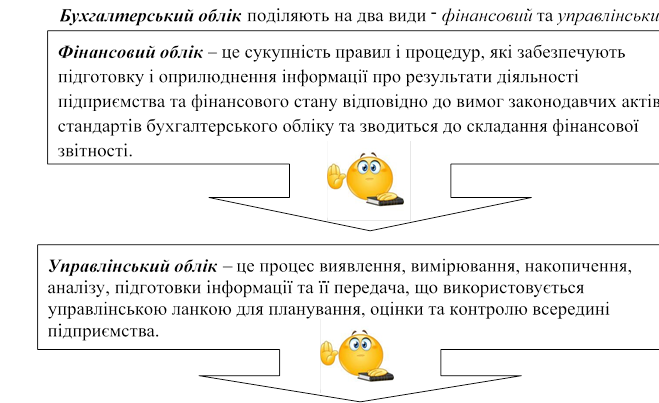

3. Види господарського обліку.

4. Порівняльна характеристика фінансового і управлінського обліку.

5. Нормативні документи, які передбачають обов'язкове ведення податкової документації.

1.Поняття калькуляції.

Батько бухгалтерської справи – італієць Лука Пачолі ще в ХV віці писав: “Хто в справах своїх не може бути добрим бухгалтером, той буде блукати, як сліпий в темряві, навмання, і не уникнути йому великих збитків”. Для управління

Батько бухгалтерської справи – італієць Лука Пачолі ще в ХV віці писав: “Хто в справах своїх не може бути добрим бухгалтером, той буде блукати, як сліпий в темряві, навмання, і не уникнути йому великих збитків”. Для управління

підприємницькою діяльністю потрібно знати, скільки є у підприємства майна, які його зобов’язання, скільки і чого було вироблено та придбано і з якими витратами, що і скільки витрачено, спожито, продано, передано, яка собівартість і виручка, який доход працівників, власників та суб’єкта господарювання.

Калькуля́ція (від лат. лат. calculatio — обчислення) — обчислення собівартості одиниці продукції, виконаних робіт та послуг, а також заготівельної собівартості матеріальних цінностей та засобів виробництва за елементами витрат.

Калькуля́ція (від лат. лат. calculatio — обчислення) — обчислення собівартості одиниці продукції, виконаних робіт та послуг, а також заготівельної собівартості матеріальних цінностей та засобів виробництва за елементами витрат.

Калькуля́ція (рос. калькуляция, англ. calculation,

accounting; нім. Kalkulation f, Kostenanschlag m, Preisbildung f,

Abschätzung f) — розрахунково-вартісна методика бухгалтерського обліку, за допомогою якого обраховується собівартість виробленої продукції, виконаних робіт, наданих послуг, придбаних матеріальних цінностей.

У поняття калькуляції входить сукупність спо собів, що використовуються для числення собівартості всього випуску і одиниці окремих видів продукції (робіт, послуг) по встановленій номенклатурі витрат, місцю їх виникнення. Калькуляції складають на продукцію основного і допоміжного виробництв щомісячно, за квартал і рік за цільовим призначенням.

2. Суть і значення бухгалтерського обліку як основи підприємницької діяльності. Облік – це процес, який складається з операцій спостереження, сприйняття, вимірювання та фіксації (реєстрації) фактів, явищ природи чи суспільного життя.

2. Суть і значення бухгалтерського обліку як основи підприємницької діяльності. Облік – це процес, який складається з операцій спостереження, сприйняття, вимірювання та фіксації (реєстрації) фактів, явищ природи чи суспільного життя.

Якщо процес обліку здійснюється над господарськими об”єктами, то такий облік називають господарським.

Господарський облік – це облік господарської діяльності підприємства та суспільства загалом, тобто це спостереження, сприйняття, вимірювання та реєстрація господарських фактів і явищ та господарських процесів. 3. Види господарського обліку. Залежно від природи облікової інформації господарський облік поділяють на такі взаємопов”язані між собою види:

Господарський облік – це облік господарської діяльності підприємства та суспільства загалом, тобто це спостереження, сприйняття, вимірювання та реєстрація господарських фактів і явищ та господарських процесів. 3. Види господарського обліку. Залежно від природи облікової інформації господарський облік поділяють на такі взаємопов”язані між собою види:

Оперативно-технічний облік ведеться безпосередньо на місцях

здійснення господарських операцій, у тому числі тих, які не можуть бути відображені іншими видами обліку. Дані оперативнотехнічного обліку необхідні для поточного спостереження за

розвитком господарських процесів, їх оперативного планування, аналізу й управління.

Статистичний облік - це система вивчення й контролю масових

суспільних явищ. Цей облік відображує кількісний і якісний бік

масових соціально-економічних явищ і процесів, їх

закономірність і взаємозв'язок. Він базується на даних

оперативного і бухгалтерського обліку, використовує не тільки власну документацію, а й документацію оперативного і бухгалтерського обліку, аналізу й управління.

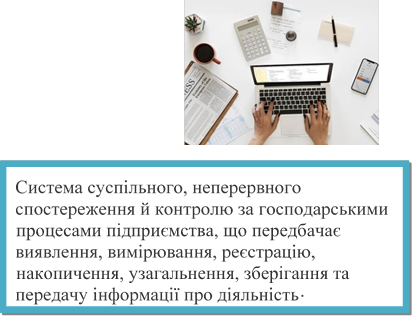

Бухгалтерський облік - це система суцільного, безперервного

та взаємопов'язаного відображення господарської діяльності

підприємства, засіб узагальнення всіх господарських операцій у вартісному виразі. Бухгалтерський облік передбачає безперервне

документальне обґрунтоване відображення використання

капіталу підприємства і процесів господарювання на основі натуральних, трудових і грошових вимірників з метою контролю та активного впливу на них через систему управління. Цей вид

капіталу підприємства і процесів господарювання на основі натуральних, трудових і грошових вимірників з метою контролю та активного впливу на них через систему управління. Цей вид

обліку є динамічною системою, яка постійно відображає зміни

практики господарювання та інформаційних потреб

користувачів бухгалтерської звітності.

Важливою відмінною рисою бухгалтерського обліку є суворе документальне обґрунтування, яке досягається через реєстрацію господарських операцій включно при наявності їх документального

Важливою відмінною рисою бухгалтерського обліку є суворе документальне обґрунтування, яке досягається через реєстрацію господарських операцій включно при наявності їх документального

підтвердження. Завдяки цій особливості його інформація

характеризується більшою точністю і вірогідністю, ніж інформація інших видів обліку.

4. Порівняльна характеристика фінансового і управлінського обліку.

|

Ознака |

Фінансовий облік |

Управлінський облік |

|

Головні користувачі |

Менеджери і зовнішні користувачі |

Менеджери різних рівнів управління |

|

Обмеження |

Міжнародні стандарти обліку і нормативні акти |

Обмежень немає |

|

Вимірники |

Єдиний грошовий вимірник |

Різні вимірники |

|

Об'єкт аналізу |

Господарська одиниця в цілому |

Структурні підрозділи |

|

Періодичність складання звітів |

Регулярно (як правило, річний і квартальний інтервал) |

Оперативна інформація (змінний інтервал) |

|

Націленість |

Оцінка минулого |

Прогнозування (націленість на майбутнє) |

|

Відкритість даних |

Більшість даних доступна всім |

Комерційна таємниця |

Основне місце в єдиній системі господарського обліку належить бухгалтерському обліку. Його необхідно розглядати як галузь наукових знань, рівноправно пов'язану з іншими науками, а також як вид практичної діяльності, оскільки він організовується на кожному підприємстві, організації, товаристві незалежно від форми власності.

Бухгалтерський облік в Україні регулюється державою перш за все Законом «Про бухгалтерський облік і фінансову звітність в Україні», що прийнятий 16 липня 1999 р. і набув чинності з 01.01.2000 року.

Бухгалтерський облік має відповідну мету, для досягнення якої чітко визначені його завдання; він має свої параметри, предмет, об'єкти, метод та методичні прийоми, регламентовані форми й методи обліку, свою облікову політику та принципи.

Метою бухгалтерського обліку є сприяння раціональному використанню засобів і предметів праці та самої праці у підприємницькій діяльності для одержання найбільшого прибутку, спрямованого на задоволення соціальних потреб працівників підприємства.

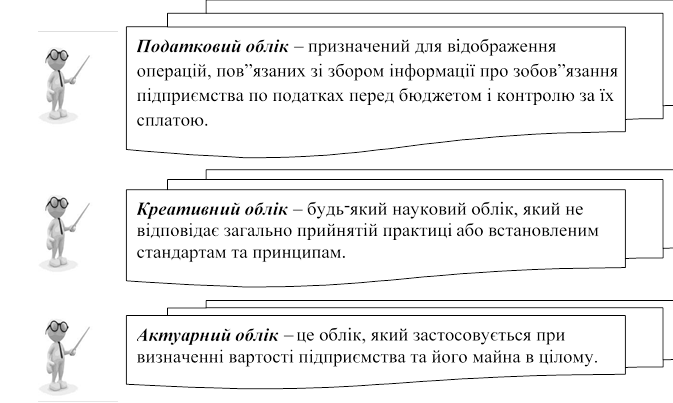

5.Нормативні документи передбачають обов'язкове ведення податкової документації. Поняття податкового обліку виникло в Україні з прийняттям у 1997 році двох законів - «Про оподаткування прибутку підприємств», «Про податок на додану вартість». Ці нормативні документи передбачають обов'язкове ведення

5.Нормативні документи передбачають обов'язкове ведення податкової документації. Поняття податкового обліку виникло в Україні з прийняттям у 1997 році двох законів - «Про оподаткування прибутку підприємств», «Про податок на додану вартість». Ці нормативні документи передбачають обов'язкове ведення

податкової документації, складання податкової звітності і подання її до державних податкових органів.

Закріплення знань учнів.

Закріплення знань учнів.

Дидактична гра: «Стоп-фейк».

Умови гри: учні отримують фальшиву або підроблену інформацію з теми уроку, знайомляться з нею і зупиняють «фейк», надаючи правильну відповідь.

Критерії оцінювання:

Правильна відповідь на 8 завдань оцінюється у «8» балів.

3

Предмет: “Облік, калькуляція і звітність”.

Предмет: “Облік, калькуляція і звітність”.

Код: 7412. Професія: «Кондитер».

Кваліфікація: 3 розряд.

(для груп «Кухар. Кондитер» після 9 та 11 класу).

Тема 1

Господарський облік у закладах ресторанного господарства.

Урок №-2. Завдання господарського обліку, вимоги до обліку. План уроку:

Урок №-2. Завдання господарського обліку, вимоги до обліку. План уроку:

1. Основні функції бухгалтерського обліку.

2. Основні завдання обліку.

3. Вимоги до обліку. 1. Основними функціями бухгалтерського обліку. Основними функціями бухгалтерського обліку є інформаційна, контрольна та аналітична.

: Інформаційна функція полягає в тому, що бухгалтерський облік надає інформацію про всебічну діяльність підприємства зовнішнім і внутрішнім користувачам для прийняття оперативних управлінських рішень, контролю, аналізу, поточного і перспективного планування. Виконання цієї основної функції забезпечує досягнення мети ведення бухгалтерського обліку, передбаченої ст. З Закону України «Про бухгалтерський облік і фінансову звітність в Україні».

: Контрольна функція полягає в тому, що одержана інформація використовується для контролю виконання планових завдань і досягнення запланованих показників діяльності підприємства та його структурних підрозділів. Здійснення контролю виконання планових завдань буде ефективним тільки за умови зіставлення показників бухгалтерського обліку з показниками плану, тобто підготовлена інформація має забезпечити можливість такого контролю.

Разом з цим на бухгалтерський облік покладено контроль за збереженням і раціональним використанням основних засобів, сировини, матеріалів, грошових та інших ресурсів підприємства. Він здійснюється шляхом систематичного проведення інвентаризації, у ході якої виявляються фізично і морально зношені основні засоби, тривалий час не використовувані виробничі запаси, надлишки і недостачі матеріальних цінностей. Особлива увага приділяється контролю за роботою осіб, відповідальних за матеріальні ресурси підприємства.

Разом з цим на бухгалтерський облік покладено контроль за збереженням і раціональним використанням основних засобів, сировини, матеріалів, грошових та інших ресурсів підприємства. Він здійснюється шляхом систематичного проведення інвентаризації, у ході якої виявляються фізично і морально зношені основні засоби, тривалий час не використовувані виробничі запаси, надлишки і недостачі матеріальних цінностей. Особлива увага приділяється контролю за роботою осіб, відповідальних за матеріальні ресурси підприємства.

:Для запобігання негативним результатам діяльності підприємства і виявлення шляхів підвищення її ефективності на бухгалтерський облік покладена аналітична функція. Сутність її полягає в тому, що,

використовуючи підготовлену інформацію, бухгалтер повинен зрозуміти і проаналізувати отримані показники, як вони вплинуть на фінансовий стан підприємства і що потрібно зробити для виведення підприємства із кризових ситуацій.

Для забезпечення виконання покладених на бухгалтерський облік завдань і вимог щодо його ведення облікова інформація повинна відповідати загальноприйнятим принципам.

2. Основні завдання обліку:

2. Основні завдання обліку:

F Забезпечити керівника необхідною та достовірною економічною інформацією для прийняття управлінських рішень.

F Забезпечити фінансову звітність для зовнішніх користувачів інформації.

F Контроль наявності, надходження та використання грошових та матеріальних засобів виробництва.

F Достовірне визначення податкових платежів і контроль за правильністю і своєчасністю їх сплати.

F Складання і подання бухгалтерської звітності.

F ![]()

![]() Економне використання коштів та опрацювання економічної інформації.

Економне використання коштів та опрацювання економічної інформації.

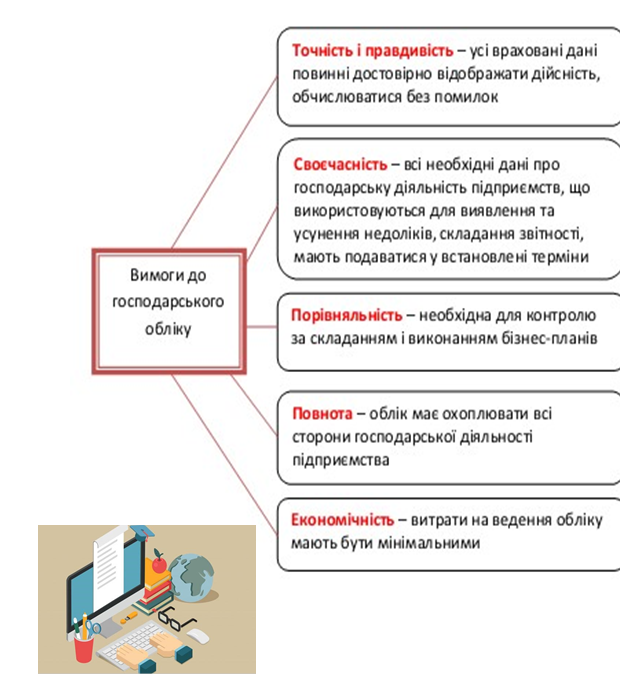

3. Вимоги до обліку:

§ облік і звітність повинні бути простими, повними, ясними, забезпечувати проведення аналізу діяльності підприємства в цілому і кожного його підрозділу зокрема;

§ облік і звітність повинні бути простими, повними, ясними, забезпечувати проведення аналізу діяльності підприємства в цілому і кожного його підрозділу зокрема;

§ облік і звітність повинні охоплювати всі ланки роботи підприємства, повністю відображати всі сторони господарської діяльності;

§ всі показники і форми обліку повинні представляти чітку систему і бути пов'язаними з показниками і формами планів. Багатогранність і специфіка факторів, які обумовлюють виконання виробничих і фінансових показників роботи підприємства, диктує необхідність використання трьох видів обліку: § оперативно-технічного;

§ бухгалтерського;

§статистичного, які разом складають єдину систему народногосподарського обліку.

Точність і об'єктивність обліку означають, що всі облікові дані мають бути правильними і відображати реальний стан та результати діяльності, тобто з максимальним ступенем достовірності і точності документально фіксувати як досягнення, так і недоліки в роботі підприємства.

Ясність і доступність обліку означають, що представлена користувачу облікова інформація має бути зрозумілою, чітко характеризувати усі аспекти діяльності підприємства. При цьому необхідно враховувати рівень обізнаності різних користувачів з економічних питань.

Своєчасність обліку полягає в забезпеченні дотримання встановлених термінів передачі облікової інформації користувачам, яка використовується ними для прийняття управлінських рішень, розробки конкретних заходів, спрямованих на досягнення мети створення підприємства, оперативного керівництва і контролю за раціональним використанням усіх видів ресурсів, здійснення постачальницької, виробничої і збутової діяльності відповідно до поставлених завдань, контролю розрахункових операцій тощо.

Економічність і раціональність обліку означає, що він має бути максимально дешевим за умови виконання вимог щодо його достовірності, повноти і

своєчасності. Це досягається шляхом раціональної організації обліково- обчислювальних робіт з використанням комп'ютерних технологій. Автоматизація обліку зменшує період для опрацювання облікових даних і передачі інформації, потрібної для управління підприємством, і, відповідно, дає можливість скоротити кількість працівників, залучених до облікового процесу.

![]()

![]()

Тема 1

Господарський облік у закладах ресторанного господарства. Урок №-2. Завдання господарського обліку, вимоги до обліку.

Актуалізація знань учнів.

Дидактична гра: «Знавець обліку».

Дидактична гра: «Знавець обліку».

Завдання:

Поєднайте відповідність тверджень.

Вид господарського обліку, який забезпечує кількісне вимірювання окремих суспільних

Вид господарського обліку, який забезпечує кількісне вимірювання окремих суспільних

явищ, що вивчаються, у взаємозв’язку з їхнім

якісним аспектом.

Система спостереження та контролю за Бухгалтерський визначеними господарськими операціями з облік метою швидкого одержання інформації про перебіг процесу виробництва, реалізації продукції.

Система спостереження та контролю за Бухгалтерський визначеними господарськими операціями з облік метою швидкого одержання інформації про перебіг процесу виробництва, реалізації продукції.

Критерії оцінювання:

Правильна відповідь оцінюється у «8» балів.

Тема 1

Господарський облік у закладах ресторанного господарства. Урок №-2. Завдання господарського обліку, вимоги до обліку.

Господарський облік у закладах ресторанного господарства. Урок №-2. Завдання господарського обліку, вимоги до обліку.

Закріплення знань учнів Дидактична гра: «Клоуз-тест».

Це - спосіб формування контекстного й комунікативного мислення.

Завдання: продовжити речення.

1. Основними функціями бухгалтерського обліку є …………, ………., та ……….

2. Аналітична функція бухгалтерського обліку покладена для запобігання негативним результатам діяльності підприємства і виявлення …… ………. .. …………

3. Контрольна функція бухгалтерського обліку полягає в тому, що одержана інформація використовується для контролю виконання планових завдань і досягнення ………… ………. ………. ………… та …. ……….. ………..

4. Одним із основних завдань обліку є забезпечення керівника необхідною та достовірною економічною інформацією для ……… …………. ……

5. Основним завданням обліку є достовірне визначення податкових платежів і …….. .. ………… і ………… .. ……

6. Ясність і доступність обліку означають, що представлена користувачу облікова інформація має бути зрозумілою,….. …………… … ……. ………. …………

7. Економічність і раціональністьобліку за умови виконання вимог щодо його достовірності, повноти і своєчасності означає, що він має бути ………… …….

8. Багатогранність і специфіка факторів, які обумовлюють виконання виробничих і фінансових показників роботи підприємства, диктує необхідність використання трьох видів обліку: ………. - …………,

……………,………….

Критерії оцінювання:

Правильна відповідь на 8 завдань оцінюється у «8» балів.

4 Предмет: “Облік, калькуляція і звітність”.

4 Предмет: “Облік, калькуляція і звітність”.

Код: 7412. Професія: «Кондитер».

Кваліфікація: 3 розряд.

(для груп «Кухар. Кондитер» після 9 та 11 класу).

Тема 1

Господарський облік у закладах ресторанного господарства. Урок №-3. Поняття про процентні величини, порядок визначення процентних величин.

Господарський облік у закладах ресторанного господарства. Урок №-3. Поняття про процентні величини, порядок визначення процентних величин.

План уроку:

1. Метрологія – це наука про вимірювання. Система одиниць.

2. Поняття про процентні величини. Відсоткове збільшення та зменшення.

3. Порядок визначення процентних величин.

1.Метрологія – це наука про вимірювання. Система одиниць. Метрологія – це наука про вимірювання, методи і засоби забезпечення єдності вимірювань, способи досягнення необхідної точності вимірювань. Метрологія оперує такими поняттями: величина, вимірювання, одиниці вимірювання, еталони.

Ü величина – це кількісна характеристика фізичного тіла, явища або процесу;

Ü вимірювання – дія, з допомогою якої визначається числове значення величини;

Ü одиниці вимірювання – це значення фізичної величини, прийняте за основу порівняння для кількісної оцінки однорідних величин;

Üеталони – це міри та вимірювальні пристрої, призначені для збереження і відтворення одиниць вимірювання з найвищою точністю. Система одиниць - це сукупність одиниць вимірювання, які охоплюють всі, або деякі області вимірювання.

В системі одиниць є три основні, які утворилися довільно, інші – похідні, які є залежними від основних. Утворення похідних базується на десятковій системі.

В системі одиниць є три основні, які утворилися довільно, інші – похідні, які є залежними від основних. Утворення похідних базується на десятковій системі.

Дека -10 м Деци – 0,1

Гекто – 100 г Санти – 0,01

Кіло - 1000 л Мілі – 0,001

|

Міри ваги |

Міри довжини |

|

1ц = 100кг 1кг = 1000г 1т = 10ц 1т = 1000кг = 10ц 1дкл = 10л (декалітр) 1гкл = 100л (гектолітр) |

1км = 1000м 1м = 10дм = 100см 1дм = 10см = 100мм 1см = 10мм

|

Завдання № 1

Перевести одиниці вимірювання з нижчих розрядів у вищі:

300г = ? кг (0,3кг) 173м = ? км ( 0,173км)

Перевести одиниці вимірювання з вищих розрядів у нижчі:

2,2дкл = ? л ( 22л) 17,5кг = ? г (17500г)

2.Поняття про процентні величини. Техніка обчислень являється розділом прикладної математики. Курс дисципліни передбачає вивчення методів розрахунків з відвідувачами, методи обчислення показників господарської діяльності ЗРГ, плану товарообігу, питомої ваги і суми реалізації продукції власного виробництва, закупних товарів, визначення мас товарів, розміру націнок і уцінок при переоцінці товарно матеріальних цінностей, заробітних плат тощо. Курс тісно пов’язаний з

2.Поняття про процентні величини. Техніка обчислень являється розділом прикладної математики. Курс дисципліни передбачає вивчення методів розрахунків з відвідувачами, методи обчислення показників господарської діяльності ЗРГ, плану товарообігу, питомої ваги і суми реалізації продукції власного виробництва, закупних товарів, визначення мас товарів, розміру націнок і уцінок при переоцінці товарно матеріальних цінностей, заробітних плат тощо. Курс тісно пов’язаний з

іншими дисциплінами: організацією обслуговування, кулінарією, виробничим навчанням.

У стародавньому Римі, задовго до існування десяткової системи числення, розрахунки часто виконувалися у вигляді дробів, що були кратні числу 1100.

|

Наприклад, Октавіан Август ввів податок в 1100 |

, що стягувався при продажу |

|

товарів на аукціоні, що відомий як centesima rerum venalium. Обчислення цих |

|

часток було еквівалентне обчислюванню відсотків. З тим як в середньовіччі почали домінувати грошові відносити, розрахунки із використанням часток числа 100 стали більш звичайними, з кінця 15-го до початку 16-го століття стало звичним включати такі розрахунки у видання з арифметики. Більшість з цих текстів описували ці методи у застосуванні до розрахунків прибутків і втрат, нарахування процентних ставок та ін. В 17-му столітті стало загальноприйнятим описувати відсоткові ставки в сотих частках.

Процент є об’єктивною економічною категорією, що відображає своєрідну ціну запозиченої для тимчасового використання вартості

Відсо́ток або проце́нт (лат. «pro centum» — сота частка, на сто). Відсотком якого-небудь числа називають соту частину цього числа. Позначається знаком % і означає соту частку.

Відсо́ток або проце́нт (лат. «pro centum» — сота частка, на сто). Відсотком якого-небудь числа називають соту частину цього числа. Позначається знаком % і означає соту частку.

-2

1%=10-=0,01

n

Відповідно: n%=-----, де n%- знак відсотка; n- величина.

100

У % обчисленнях використовують три основні величини:

- початкове число (Ч);

- відсоткова сума (С); - відсоткова такса (Т).

Початкове число (Ч), це число, яке приймається як основне, від нього завжди обчисляють % і воно завжди = 100%.

Відсоткова сума (С) – це сума одного або декількох % обчислених від початкового числа, вона виражається у натуральних величинах.

Відсоткова такса (Т) – це число, яке показує скільки відсотків одного числа, міститься в іншому. Воно відображається у %.

Відсоткова такса (Т) – це число, яке показує скільки відсотків одного числа, міститься в іншому. Воно відображається у %.

Початкове число визначається за формулою: Ч=С:Тх100%.

Відсоткова такса визначається за формулою: Т=Сх100%:Ч. Відсоткова сума визначається за формулою: С=ЧхТ:100%.

Відсоткове збільшення та зменшення:

F збільшення на 100 % означає збільшення вдвічі;

F збільшення на 500 % означає збільшення в 6 разів;

F збільшення на 50 % означає збільшення в 1,5 раза;

F зменшення на 50 % означає зменшення вдвічі;

F зменшення на 60 % означає зменшення в 2,5 раза;

F зменшення на 100 % означає обнулення початкової вартості.

Завдання 1.

Визначити масу нетто, якщо маса брутто25кг, а відходи при холодній обробці складають 20%, тобто маса нетто = 80% (100% - 20%). Рішення:

25кг ---- 100% х = 20кг (НЕТТО) Хкг ---- 80%

Завдання 2.

Визначення маси відходів при обробці овочів, плодів, грибів

Приклад:

У таблиці №32 вказані відходи і втрати при обробці % до маси брутто (Мб), кол. 3. Визначити масу відходів (Мв) при обробці 40 кг картоплі в січні.

Мб = 40 кг

Мб = 40 кг

Табл. 32 Мв = 35%

Методика розрахунків:

Складаємо пропорцію

40 кг - 100% х кг - 35%

х = 14 кг

Відповідь: маса відходів при обробці 40 кг картоплі в січні Мв = 14 кг. Відповідно до цього Нетто складає: 40кг – 14кг = 26кг.

3.Порядок визначення процентних величин.

Відсоткові величини широко використовують в обліку в ЗРГ. Відсоткові величини використовуються поряд з натуральними: гривнями, кілограмами, літрами, штуками тощо. З їх допомогою визначають виконання плану товарообігу, відходи при холодній обробці сировини, зміни у масі при тепловій обробці, розміри націнок, уцінок при переоцінці товарних, матеріальних цінностей, розміру премій, доплат тощо.

Нарощені і зменшені відсоткові величини, це величини, які містять у собі

більше або менше 100% (наприклад: перевиконання плану, або його недовиконання, до оцінені товари, або уцінені товари).

Нарощене число позначається Н.Ч і воно = (100%+Т); визначається за формулою: Н.Ч = Ч х(100%+Т):100%.

Зменшене число позначається З.Ч і воно = (100% - Т); визначається за формулою: З.Ч = Ч х (100% - Т) : 100%.

Розрізняють три основні види задач на відсотки:

@ знаходження відсотків від числа; задане число множиться на вказане число процентів, а потім ділиться на 100);

@  знаходження числа за його відсотками; (задане число ділиться на його процентний вираз і результат множиться на 100);

знаходження числа за його відсотками; (задане число ділиться на його процентний вираз і результат множиться на 100);

@ знаходження відсоткового відношення двох чисел.

50% від 256=256:2= 200:2+50:2+6:2= 128;

10% від 256 = 25,6;

20% від 256 = 25,6+25,6=51,20.

25% від 260 = 260:2:2=130:2=65.

Завдання 3.

|

Число |

1% |

10% |

20% |

50% |

5% |

25% |

110% |

|

115,00 |

1,15 |

11,5 |

23 |

57,5 |

5,75 |

28,75 |

126,5 |

|

1064,00 |

10,64 |

106,4 |

212,8 |

532 |

53,2 |

266 |

1170,4 |

|

13,70 |

0,137 |

1,37 |

2,74 |

6,85 |

0,685 |

3,425 |

15,07 |

Завдання 4.

Ділянка землі поділена на 3 частини. Одну частину площею 6 соток відведено під сад, другу частину (площею 15 соток) – під город, а решта 3 сотки – під будинок та господарські будівлі. Скільки відсотків ділянки відведено під будинок і сад?

Розв’язання:

Розв’язання:

Загальна площа: 6 + 15 + 3 = 24 (сотки).

Під будинок: 3/24х100% = 12,5%.

Під сад: 6/24х100% = 25%.

Під будинок та сад: 12,5% + 25% = 37,5%.

Відповідь: 37,5%.

Часто укладаються угоди, в яких обумовлюється вилучення суми відсотків з позики, що видається. За заданою сумою, яку слід сплатити через обумовлений в угоді термін, визначається розмір позички при обумовленому позичковому відсотку. У такому випадку вважається, що розмір позики дисконтується. Різниця між сумою боргу і розміром позики називається дисконтом. У дисконтних розрахунках використовують математичне або банківське (комерційне) дисконтування, математичне дисконтування застосовують в угодах, при яких за сумою боргу (сума оплати угоди), позичкової ставки (ставка доходу) слід визначити початковий розмір позики (обсяг угоди):

Часто укладаються угоди, в яких обумовлюється вилучення суми відсотків з позики, що видається. За заданою сумою, яку слід сплатити через обумовлений в угоді термін, визначається розмір позички при обумовленому позичковому відсотку. У такому випадку вважається, що розмір позики дисконтується. Різниця між сумою боргу і розміром позики називається дисконтом. У дисконтних розрахунках використовують математичне або банківське (комерційне) дисконтування, математичне дисконтування застосовують в угодах, при яких за сумою боргу (сума оплати угоди), позичкової ставки (ставка доходу) слід визначити початковий розмір позики (обсяг угоди):

S

P = --------- 1 + n х i

де P – розмір позички (обсяг угоди); S – сума боргу (сума оплати угоди); i – позичкова ставка (ставка доходу за угодою); n – число періодів нарахування відсотків за угодою.

Величину Р називають врахованою або дисконтованою.

Наприклад:

100 000 грош. од. слід сплатити через 4 місяці з розрахунку простих щомісячних 5%, при цьому дохід кредитора з позички вилучається.

Розв’язання:

У цьому випадку сума позички повинна становити: Р = 100 000 грош. од./(1 + 4х0,05) = 83 333 грош. од.

Тема 1

Господарський облік у закладах ресторанного господарства. Урок №-3. Поняття про процентні величини, порядок визначення процентних величин.

Актуалізація знань учнів

Дидактична гра: «Хто перший?».

Завдання: надати відповідь на зазначені питання за встановлений термін часу – 10 хвилин.

Завдання: надати відповідь на зазначені питання за встановлений термін часу – 10 хвилин.

1. Завдання господарського обліку це …

а) випускати продукцію;

б) контролювати випуск продукції;

в) забезпечувати сировиною.

2. Які з перелічених операції відносяться до господарських операцій ресторанного господарства?

а) будівництво, обслуговування, реалізація;

б) заготівля, реалізація;

в) заготівля, переробка, реалізація.

3. Якими видами вимірників частіше користуються при оперативному обліку? а) грошові;

б) трудові;

в) різні.

4. Які завдання статистичного обліку?

а) облік випущеної продукції;

б) аналіз і прогноз господарської діяльності;

в) контроль за виробництвом.

5. Який облік базується на документуванні усіх господарських процесів? а) бухгалтерський;

б) оперативний;

в) статистичний.

6. Для чого використовують показники оперативного обліку?

а) для підвищення якості продукції;

б) для забезпечення контролю діяльності;

б) для забезпечення контролю діяльності;

в) для зниження собівартості продукції.

7. Зробити підрахунок вартості замовлення:

12 порцій х 3,45 грн. =

5 порцій х 1,99 грн. =

15 порцій х 2,25 грн. =

9 порцій х 12,5 грн. = 2 порції х 2,5 грн. =

8. Виначити різницю і виразити в літрах та гектолітрах:

324гкл – 2584,5л=

Критерії оцінювання:

Правильна відповідь на 8 завдань у зазначений термін часу оцінюється у «10» балів.

Правильна відповідь на 8 завдань без дотримання терміну часу оцінюється у «9» балів.

Тема 1

Господарський облік у закладах ресторанного господарства. Урок №-3. Поняття про процентні величини, порядок визначення процентних величин.

Господарський облік у закладах ресторанного господарства. Урок №-3. Поняття про процентні величини, порядок визначення процентних величин.

Закріплення знань учнів І варіант Дидактична гра: «Перевір себе».

1. Визначити суму і виразити у літрах:

6,7гкл+14,5дкл+0,6дкл+140л+200л=

2.Вклад в банку має 20% річних. Початкова сума вкладу 10000 грн. На скільки зросте сума вкладу в кінці року? А) 2000 грн.

Б) 200 грн.

В) 2200 грн.

3.  10% від 32,16 становить:

10% від 32,16 становить:

А) 321,6

Б) 3,216

В) 3,22

4. 20 % від 54,9 становить:

А) 10,90

Б) 11,80

В) 10,98

5. 1% від 7 грн.40коп. становить: А) 70 коп.

Б) 7 коп.

В) 0, 074 грн.

6. 50% від 237грн.56 коп. становить: А) 128 грн.77 коп.

Б) 118 грн.78 коп.

В) 111 грн.80 коп.

7. 110% від 74 грн. 90 коп. становить: А) 82 грн.39коп.

Б) 83 грн.00коп.

В) 92 грн.40коп.

8.Скільки відсотків становить 15 від 20?

9.Скільки відсотків становить 0,002 від 0,16?

10.Заповнити клітинки, де не вистачає даних.

|

|

Понеділок |

Вівторок |

Середа |

Четвер |

Усього |

|

Маса овочів |

60кг |

|

42кг |

|

240кг |

|

Відсоток від усієї маси |

|

30% |

|

|

100% |

Критерії оцінювання:

Правильна відповідь на 9 завдань оцінюється у «8» балів. Правильна відповідь на 10 завдань оцінюється у «10» балів.

Тема 1

Господарський облік у закладах ресторанного господарства. Урок №-3. Поняття про процентні величини, порядок визначення процентних величин.

Закріплення знань учнів

ІІ варіант Дидактична гра: «Перевір себе».

1.Визначити суму і виразити в кілограмах:

3т50кг+10ц30кг+8680г=

2.Вклад в банку має 20% річних. Початкова сума вкладу 15000 грн. На скільки зросте сума вкладу в кінці року? А) 2000 грн.

Б) 300 грн.

В) 3000 грн.

3. 10% від 85,16 грн. становить: А) 8,51 грн.

Б) 8,16 грн.

В) 8,52 грн.

4. 20 % від 74,9 становить:

А) 149,8.

Б) 14,84. В) 14,90.

5. 1% від 107 грн.40 коп. становить: А) 1грн.07 коп.

Б) 1грн.74 коп.

В) 1,074 грн.

6. 50% від 457грн.56 коп. становить: А) 228 грн.78 коп.

Б) 208 грн.80 коп.

В) 228 грн.80 коп.

7. 110% від 374 грн. 90 коп. становить: А) 412 грн.41коп.

Б) 412 грн.39коп.

В) 412 грн.30коп.

8.Скільки відсотків становить 25 від 40?

9.Скільки відсотків становить 0,005 від 0,8?

10.Заповнити клітинки, де не вистачає даних.

|

|

Понеділок |

Вівторок |

Середа |

Четвер |

Усього |

|

Маса овочів |

30кг |

|

12кг |

|

345кг |

|

Відсоток від усієї маси |

|

60% |

|

|

100% |

Критерії оцінювання:

Правильна відповідь на 9 завдань оцінюється у «8» балів. Правильна відповідь на 10 завдань оцінюється у «10» балів.

5.ЛІТЕРАТУРА

1.Бухгалтерський облік у громадському харчуванні. Навчальний посібник / за редакцією проф. Ф.Ф. Бутинця. – Житомир: ПП “Рута”, 2002 – 440 с.

2.Доцяк В.С. Українська кухня: Технологія приготування страв: Підручник. – К.: Вища школа, 1995.

3.Збірник рецептур національних страв та кулінарних виробів: Для підприємств громадського харчування всіх форм власності / О.В. Шалимінов, Т.П. Дяченко, Л.О. Кравченко та ін.. – К.: А.С.К. 2005. – 848с.

4.Чебанова Н.В., Василенко Ю.А. Бухгалтерський фінансовий облік:

Посібник. – К.: Видавничий центр «Академія», 2002. – 672.

про публікацію авторської розробки

Додати розробку