Облік одержаних бюджетними установами позик

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИОДЕСЬКИЙ ФАХОВИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙОБЛІК І ЗВІТНІСТЬ В БЮДЖЕТНИХ УСТАНОВАХЛЕКЦІЯ 10 Облік одержаних бюджетними установами позик. Розробила викладач вищ.кат. Лиховидова С.І.

Облік одержаних бюджетними установами позик. План1 Рахунок 60 «Довгострокові зобов’язання»2 Опис субрахунків рахунка 603 Рахунок 61 «Поточна заборгованість за кредитами та позиками»4 Опис субрахунків рахунка 615 Приклад бухгалтерських проведень

Бюджетні установи відповідно до п. 3 ст. 21 Бюджетного кодексу України не мають права здійснювати запозичення у будь-якій формі або надавати за рахунок бюджетних коштів позики юридичним та фізичним особам, крім випадків, передбачених Законом про Державний бюджет України. Незважаючи на те, що бюджетні установи не мають права надавати та одержувати позики в банках, Планом рахунків бухгалтерського обліку бюджетних установ та Порядком його застосування передбачено рахунки 60 «Довгострокові зобов’язання» та 61 «Поточна заборгованість за кредитами та позиками».

Рахунок 60 «Довгострокові зобов’язання» призначено для обліку й узагальнення інформації за кредитами та позиками, одержаними суб’єктами державного сектору відповідно до законодавства, зобов’язаннями за довгостроковими цінними паперами, за операціями з оренди, іншими довго-строковими фінансовими зобов’язаннями. За кредитом рахунку відображаються суми довгострокових зобов’язань, а також переведення короткострокових (відстрочених) тощо, за дебетом – їх погашення або переведення до поточної заборгованості за довгостроковими зобов’язаннями тощо.

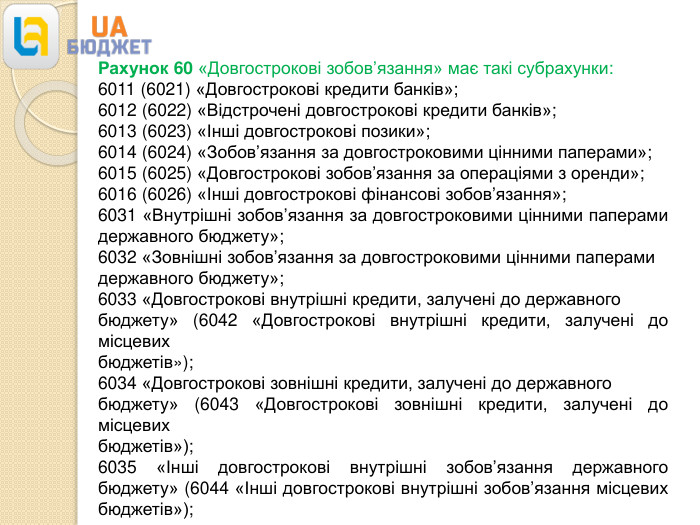

Рахунок 60 «Довгострокові зобов’язання» має такі субрахунки:6011 (6021) «Довгострокові кредити банків»;6012 (6022) «Відстрочені довгострокові кредити банків»;6013 (6023) «Інші довгострокові позики»;6014 (6024) «Зобов’язання за довгостроковими цінними паперами»;6015 (6025) «Довгострокові зобов’язання за операціями з оренди»;6016 (6026) «Інші довгострокові фінансові зобов’язання»;6031 «Внутрішні зобов’язання за довгостроковими цінними паперами державного бюджету»;6032 «Зовнішні зобов’язання за довгостроковими цінними паперамидержавного бюджету»;6033 «Довгострокові внутрішні кредити, залучені до державногобюджету» (6042 «Довгострокові внутрішні кредити, залучені до місцевихбюджетів»);6034 «Довгострокові зовнішні кредити, залучені до державногобюджету» (6043 «Довгострокові зовнішні кредити, залучені до місцевихбюджетів»);6035 «Інші довгострокові внутрішні зобов’язання державного бюджету» (6044 «Інші довгострокові внутрішні зобов’язання місцевих бюджетів»);

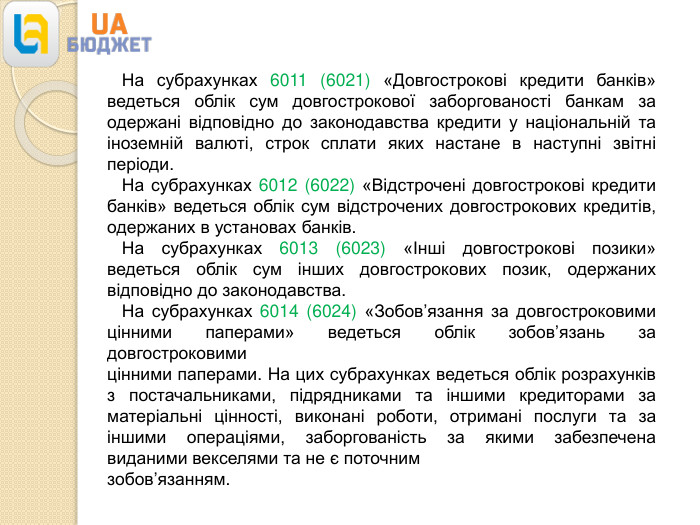

На субрахунках 6011 (6021) «Довгострокові кредити банків» ведеться облік сум довгострокової заборгованості банкам за одержані відповідно до законодавства кредити у національній та іноземній валюті, строк сплати яких настане в наступні звітні періоди. На субрахунках 6012 (6022) «Відстрочені довгострокові кредити банків» ведеться облік сум відстрочених довгострокових кредитів, одержаних в установах банків. На субрахунках 6013 (6023) «Інші довгострокові позики» ведеться облік сум інших довгострокових позик, одержаних відповідно до законодавства. На субрахунках 6014 (6024) «Зобов’язання за довгостроковими цінними паперами» ведеться облік зобов’язань за довгостроковимицінними паперами. На цих субрахунках ведеться облік розрахунків з постачальниками, підрядниками та іншими кредиторами за матеріальні цінності, виконані роботи, отримані послуги та за іншими операціями, заборгованість за якими забезпечена виданими векселями та не є поточнимзобов’язанням.

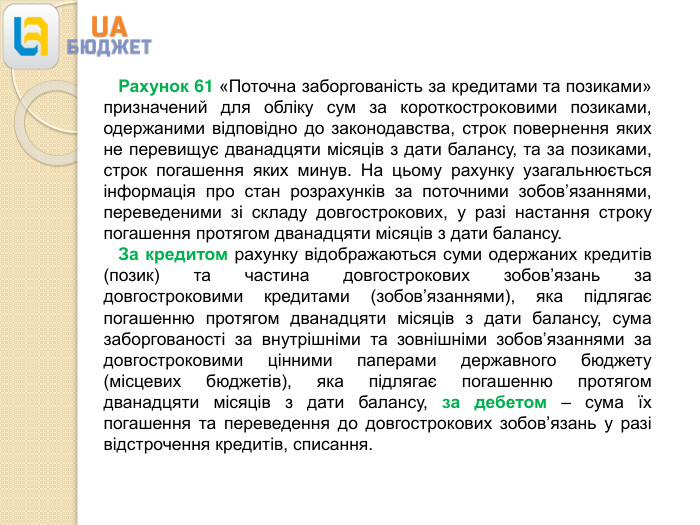

Рахунок 61 «Поточна заборгованість за кредитами та позиками» призначений для обліку сум за короткостроковими позиками, одержаними відповідно до законодавства, строк повернення яких не перевищує дванадцяти місяців з дати балансу, та за позиками, строк погашення яких минув. На цьому рахунку узагальнюється інформація про стан розрахунків за поточними зобов’язаннями, переведеними зі складу довгострокових, у разі настання строку погашення протягом дванадцяти місяців з дати балансу. За кредитом рахунку відображаються суми одержаних кредитів (позик) та частина довгострокових зобов’язань за довгостроковими кредитами (зобов’язаннями), яка підлягає погашенню протягом дванадцяти місяців з дати балансу, сума заборгованості за внутрішніми та зовнішніми зобов’язаннями за довгостроковими цінними паперами державного бюджету (місцевих бюджетів), яка підлягає погашенню протягом дванадцяти місяців з дати балансу, за дебетом – сума їх погашення та переведення до довгострокових зобов’язань у разі відстрочення кредитів, списання.

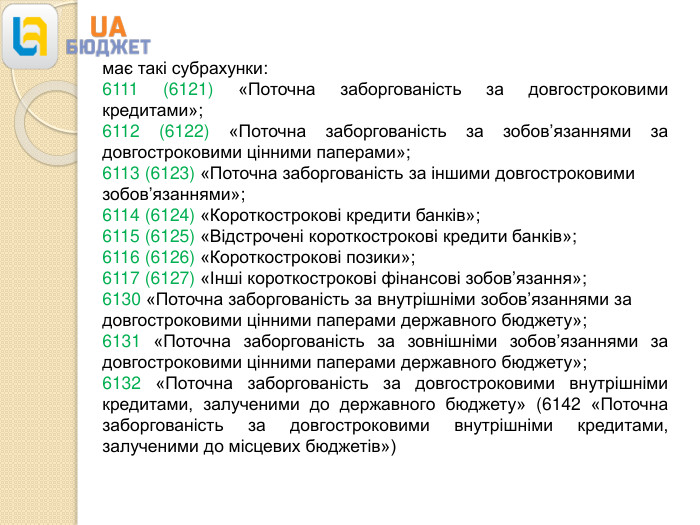

має такі субрахунки:6111 (6121) «Поточна заборгованість за довгостроковими кредитами»;6112 (6122) «Поточна заборгованість за зобов’язаннями за довгостроковими цінними паперами»;6113 (6123) «Поточна заборгованість за іншими довгостроковимизобов’язаннями»;6114 (6124) «Короткострокові кредити банків»;6115 (6125) «Відстрочені короткострокові кредити банків»;6116 (6126) «Короткострокові позики»;6117 (6127) «Інші короткострокові фінансові зобов’язання»;6130 «Поточна заборгованість за внутрішніми зобов’язаннями задовгостроковими цінними паперами державного бюджету»;6131 «Поточна заборгованість за зовнішніми зобов’язаннями за довгостроковими цінними паперами державного бюджету»;6132 «Поточна заборгованість за довгостроковими внутрішніми кредитами, залученими до державного бюджету» (6142 «Поточна заборгованість за довгостроковими внутрішніми кредитами, залученими до місцевих бюджетів»)

На субрахунках 6111 (6121) «Поточна заборгованість за довгостроковими кредитами» ведеться облік поточної заборгованості за довгостроковими кредитами банків та іншими довгостроковими позиками, яка підлягає погашенню протягом дванадцяти місяців з дати балансу. На субрахунках 6112 (6122) «Поточна заборгованість за зобов’язаннями за довгостроковими цінними паперами» ведеться облік поточної заборгованості за довгостроковими цінними паперами, зокрема поточної заборгованості за довгостроковими векселями, яка підлягає погашенню протягом дванадцяти місяців з дати балансу. На субрахунках 6113 (6123) «Поточна заборгованість за іншимидовгостроковими зобов’язаннями» ведеться облік поточної заборгованості за іншими довгостроковими зобов’язаннями, яка підлягає погашенню протягом дванадцяти місяців з дати балансу. На субрахунках 6114 (6124) «Короткострокові кредити банків»ведеться облік сум короткострокових кредитів, одержаних у банках в національній та іноземній валютах відповідно до законодавства

На субрахунках 6115 (6125) «Відстрочені короткострокові кредити банків» ведеться облік сум короткострокових кредитів, одержаних в установах банків у національній та іноземній валютах, які були відстрочені. На субрахунках 6116 (6126) «Короткострокові позики» ведеться облік сум короткострокових позик, які були одержані з бюджету, банків чи інших юридичних осіб, у національній та іноземній валютах. На субрахунках 6117 (6127) «Інші короткострокові фінансові зобов’язання» ведеться облік сум поточної заборгованості за кредитами та позиками, які не включені до субрахунків 6111 – 6116 (6121 – 6126). На цих субрахунках ведеться облік сум прострочених позик, що були одержані з бюджету, в установах банків, від інших юридичних осіб у національній та іноземній валютах відповідно до законодавства.

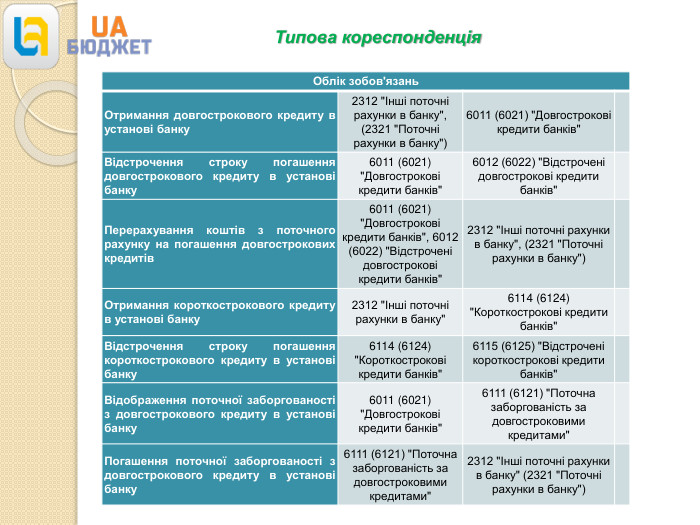

{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Облік зобов'язань. Отримання довгострокового кредиту в установі банку2312 "Інші поточні рахунки в банку", (2321 "Поточні рахунки в банку")6011 (6021) "Довгострокові кредити банків"Відстрочення строку погашення довгострокового кредиту в установі банку6011 (6021) "Довгострокові кредити банків"6012 (6022) "Відстрочені довгострокові кредити банків"Перерахування коштів з поточного рахунку на погашення довгострокових кредитів6011 (6021) "Довгострокові кредити банків", 6012 (6022) "Відстрочені довгострокові кредити банків"2312 "Інші поточні рахунки в банку", (2321 "Поточні рахунки в банку")Отримання короткострокового кредиту в установі банку2312 "Інші поточні рахунки в банку"6114 (6124) "Короткострокові кредити банків"Відстрочення строку погашення короткострокового кредиту в установі банку6114 (6124) "Короткострокові кредити банків"6115 (6125) "Відстрочені короткострокові кредити банків"Відображення поточної заборгованості з довгострокового кредиту в установі банку6011 (6021) "Довгострокові кредити банків"6111 (6121) "Поточна заборгованість за довгостроковими кредитами"Погашення поточної заборгованості з довгострокового кредиту в установі банку6111 (6121) "Поточна заборгованість за довгостроковими кредитами"2312 "Інші поточні рахунки в банку" (2321 "Поточні рахунки в банку")Типова кореспонденція

про публікацію авторської розробки

Додати розробку