Облік розрахунків за податками та зборами в бюджетних установах

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИОДЕСЬКИЙ ФАХОВИЙ КОЛЕДЖ ТРАНСПОРТНИХ ТЕХНОЛОГІЙОБЛІК І ЗВІТНІСТЬ В БЮДЖЕТНИХ УСТАНОВАХЛЕКЦІЯ 11 Облік розрахунків за податками та зборами. Розробила викладач вищ.кат. Лиховидова С.І.

Облік розрахунків за податками та зборами. План1 Вступ2 Рахунок 63 «Розрахунки за податками і зборами»3 Облік розрахунків за податком на додану вартість4 Облік розрахунків за екологічним податком5 Облік розрахунків за рентною платою6 Облік розрахунків за податком на землю7 Транспортний податок

Податок – це обов’язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку відповідно до ПКУ (п. 6.1 ПКУ). Збором (платою, внеском) є обов’язковий платіж до відповідного бюджету, що справляється з платників зборів, з умовою отримання ними спеціальної вигоди, у тому числі внаслідок вчинення на користь таких осіб державними органами, органами місцевого самоврядування, іншими уповноваженими органами та особами юридично значимих дій (п. 6.2 ПКУ). Сукупність загальнодержавних та місцевих податків та зборів, що справляються в установленому ПКУ порядку, становить податкову систему України (п. 6.3 ПКУ). Кожна особа зобов’язана сплачувати встановлені ПКУ, законами з питань митної справи податки та збори, платником яких вона є згідно з положеннями ПКУ (пп. 4.1.1 ПКУ).

Рахунок 63 «Розрахунки за податками і зборами» призначено для обліку й узагальнення інформації про розрахунки за податками та зборами (обов’язковими платежами) згідно з законодавством. За кредитом рахунку відображаються нараховані платежі до бюджету зі сплати податків і зборів тощо, нараховані зобов’язання за єдиним внеском на загальнообов’язкове державне соціальне страхування, а також одержані кошти від органів страхування, за дебетом – їх сплата, погашення заборгованості, списання тощо. Рахунок 63 «Розрахунки за податками і зборами» має такі субрахунки: 6311 (6321) «Розрахунки з бюджетом за податками і зборами»; 6312 (6322) «Інші розрахунки з бюджетом»; 6313 (6323) «Розрахунки із загальнообов’язкового державного соціального страхування».

На субрахунках 6311 (6321) «Розрахунки з бюджетом за податками і зборами» ведеться облік розрахунків суб’єкта державного сектору з бюджетом за податками і зборами, які нараховуються та сплачуються відповідно до законодавства. На субрахунках 6312 (6322) «Інші розрахунки з бюджетом» ведеться облік інших розрахунків суб’єкта державного сектору з бюджетом. На субрахунках 6313 (6323) «Розрахунки із загальнообов’язкового державного соціального страхування» ведеться облік розрахун-ків із єдиного внеску на загальнообов’язкове державне соціальне страху-вання тощо.

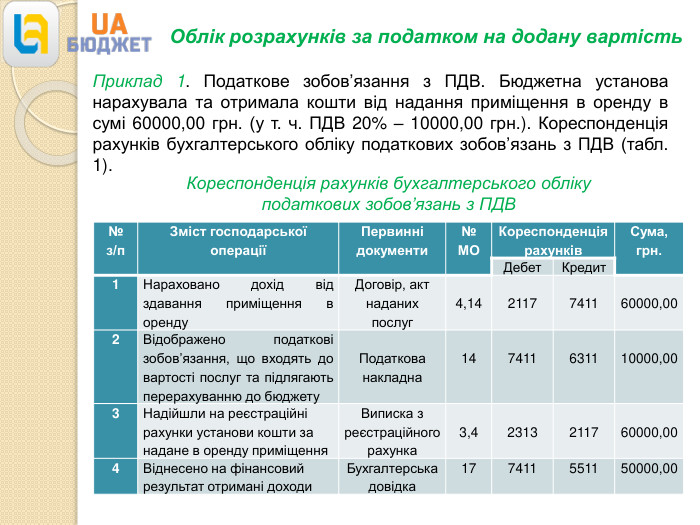

Облік розрахунків за податком на додану вартість. Приклад 1. Податкове зобов’язання з ПДВ. Бюджетна установа нарахувала та отримала кошти від надання приміщення в оренду в сумі 60000,00 грн. (у т. ч. ПДВ 20% – 10000,00 грн.). Кореспонденція рахунків бухгалтерського обліку податкових зобов’язань з ПДВ (табл. 1). Кореспонденція рахунків бухгалтерського обліку податкових зобов’язань з ПДВ {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит1 Нараховано дохід від здавання приміщення в оренду. Договір, актнаданих послуг4,142117741160000,002 Відображено податкові зобов’язання, що входять до вартості послуг та підлягають перерахуванню до бюджету. Податкова накладна147411631110000,003 Надійшли на реєстраційнірахунки установи кошти занадане в оренду приміщення. Виписка з реєстраційногорахунка3,42313211760000,004 Віднесено на фінансовийрезультат отримані доходи. Бухгалтерськадовідка177411551150000,00

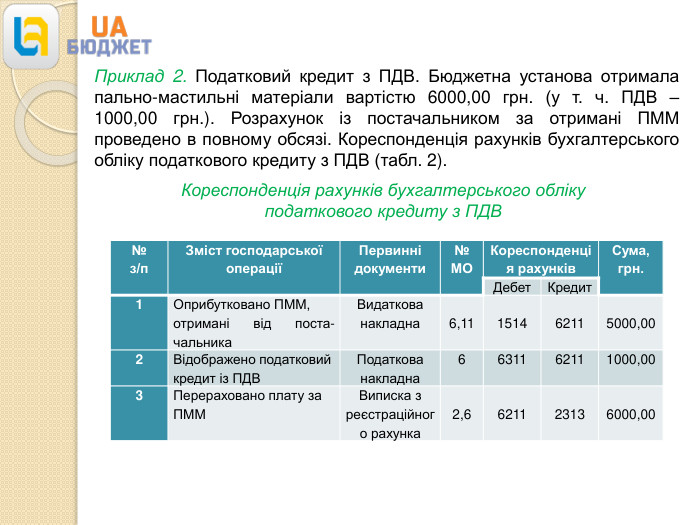

Приклад 2. Податковий кредит з ПДВ. Бюджетна установа отримала пально-мастильні матеріали вартістю 6000,00 грн. (у т. ч. ПДВ – 1000,00 грн.). Розрахунок із постачальником за отримані ПММ проведено в повному обсязі. Кореспонденція рахунків бухгалтерського обліку податкового кредиту з ПДВ (табл. 2). Кореспонденція рахунків бухгалтерського обліку податкового кредиту з ПДВ {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит1 Оприбутковано ПММ,отримані від поста-чальника. Видаткова накладна 6,11151462115000,002 Відображено податковийкредит із ПДВПодаткова накладна6631162111000,003 Перераховано плату за. ПММВиписка з реєстраційного рахунка2,6621123136000,00

Облік розрахунків за екологічним податком. Екологічний податок зобов’язані сплачувати всі юридичні особи, які у процесі своєї діяльності: ‒ викидають шкідливі речовини в повітря; ‒ скидають шкідливі речовини до річок, ставків, озер, каналів, водосховищ, моря чи підземних вод; ‒ розміщують відходи; ‒ утворюють радіоактивні відходи, тимчасово їх зберігають понад строк, установлений особливими умовами ліцензії.

Екологічний податок – це один із загальнодержавних податків. Тож його сплачують і бюджетні установи, якщо їх діяльність шкодить природному середовищу. Як правило, йдеться про викиди шкідливих речовин у повітря внаслідок експлуатації нерухомих агрегатів, установок, генераторів, міні-електростанцій, котелень, що використовують паливо. Щокварталу бюджетна установа самостійно обчислює екологічний податок за формулами, наведеними в п. 249.3–249.6 ст. 249 ПКУ для кожного виду забруднення чи виду шкідливої речовини. Відповідно до Інструкції № 333 видатки на сплату податкових, неподаткових та інших платежів на безповоротній основі, справляння яких передбачено законодавством (включаючи плату за адміністративні послуги), у тому числі видатки на сплату екологічного податку, здійснюють за КЕКВ 2800 «Інші поточні видатки».

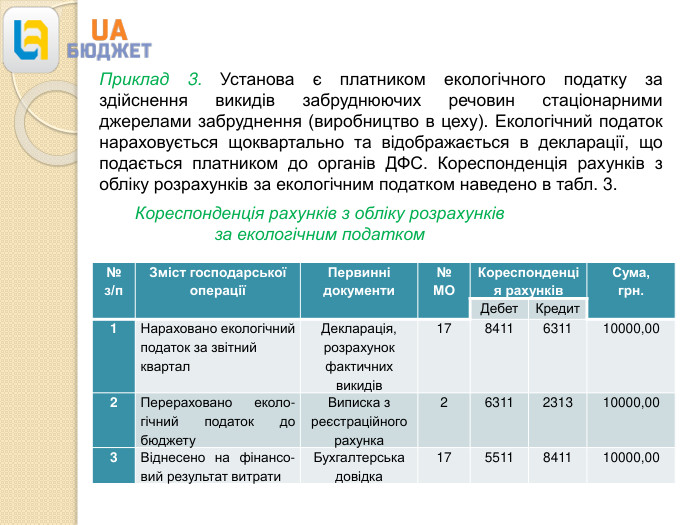

Приклад 3. Установа є платником екологічного податку за здійснення викидів забруднюючих речовин стаціонарними джерелами забруднення (виробництво в цеху). Екологічний податок нараховується щоквартально та відображається в декларації, що подається платником до органів ДФС. Кореспонденція рахунків з обліку розрахунків за екологічним податком наведено в табл. 3. {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит1 Нараховано екологічний податок за звітнийквартал. Декларація,розрахунокфактичних викидів178411631110000,002 Перераховано еколо-гічний податок до бюджету. Виписка з реєстраційногорахунка26311231310000,003 Віднесено на фінансо-вий результат витрати. Бухгалтерськадовідка175511841110000,00 Кореспонденція рахунків з обліку розрахунків за екологічним податком

Облік розрахунків за рентною платою. Приклад 4. Сплата рентної плати бюджетною установою. Бюджетна установа є платником рентної плати:‒ за користування надрами для видобутку корисних копалин;‒ спеціальне використання води (як первинний водокористувач здійснює забір із поверхневих вод ріки для використання у виробництві);‒ за користування радіочастотним ресурсом України (використовуєсистему сповіщення на об’єктах установи).

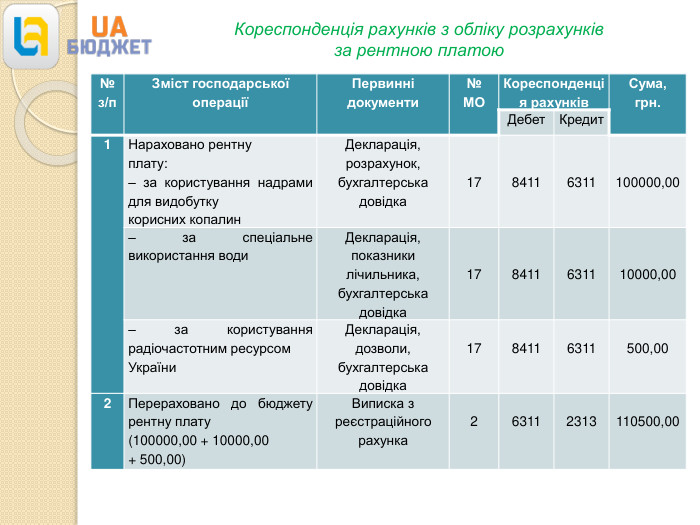

Кореспонденція рахунків з обліку розрахунківза рентною платою {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит1 Нараховано рентнуплату:– за користування надрами для видобуткукорисних копалин. Декларація,розрахунок,бухгалтерськадовідка1784116311100000,00– за спеціальне використання води. Декларація,показники лічильника, бухгалтерська довідка178411631110000,00– за користування радіочастотним ресурсом. України. Декларація,дозволи, бухгалтерська довідка1784116311500,002 Перераховано до бюджету рентну плату(100000,00 + 10000,00+ 500,00)Виписка з реєстраційногорахунка263112313110500,00

Приклад 5. Сплата бюджетною установою плати за спеціальне водокористування в разі надання приміщення в оренду. Бюджетна установа надала юрособі в оренду приміщення з метою його використання у виробничій діяльності. Наприкінці звітного кварталу установа розрахувала рентну плату за спеціальне водокористування та повідомила орендарю розмір обов’язкової плати. Кореспонденція рахунків з обліку плати за спеціальне водокористування в разі надання приміщення в оренду.

Кореспонденція рахунків з обліку плати за спеціальне водокористування в разі надання приміщення в оренду {5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит1 Нараховано рентну плату за спеціальне водокорис-тування. Декларація,показники лічильника, бухгалтерська довідка178115631110000,002 Нараховано заборгованістьорендаря з рентної плати за спеціальне водокористу-вання4,172117811510000,003 Надійшли кошти від орендаря в розмірі рентної плати за спеціальне водокористування. Виписка з реєстраційногорахунка3,42313211710000,004 Перераховано до бюджетурентну плату за спеціальневодокористування36311231310000,00

Облік розрахунків за податком на землю. Приклад 6. Установа має на балансі будівлю, яку за договором оренди передала орендарю. Відповідно до чинного законодавства та умов договору орендар перераховує установі на її реєстраційний рахунок кошти, необхідні для сплати податку на землю. Кореспонденція рахунків з обліку розрахунків за податком на землю{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит1 Нараховано податок на зем-лю, яка здається в оренду. Декларація,бухгалтерськадовідка178115631120000,002 Нараховано заборгованість орендаря з податку на землю4,172117811520000,003 Надійшли кошти від оренда-ря на сплату податку на землю. Виписка з реєстраційногорахунка3,42313211720000,004 Перераховано до бюджету податок на землю36311231320000,00

Транспортний податок. Приклад 7. Установа має у власності легковий автомобіль 2017 року випуску, ринкова вартість якого 1397000,00 грн. Оскільки з року випуску цього автомобіля минуло не більше п’яти років та середньоринкова вартість його становить понад 375 розмірів мінімальної зарплати, установленої законом на 1 січня податкового (звітного) року (пп. 267.2.1 ст. 267 ПКУ), установа є платником транспортного податку. Кореспонденція рахунків з обліку розрахунківза транспортним податком{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит1 Нараховано транспортний податок. Податкова декларація178411631125000,002 Перераховано транспортний податок до бюджету. Виписка з реєстраційногорахунка26311231325000,00

Пенсійний збір. Приклад 8. Установа придбала легковий автомобіль вартістю1200000,00 грн. Під час його першої реєстрації було сплачено пенсійний збір у розмірі 5 % вартості авто.

{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}№з/п. Зміст господарської операціїПервинні документи№ МОКореспонденція рахунків. Сума,грн. Дебет Кредит1 Отримано цільове фінансування на придбання автомобіля. Виписка з реєстраційногорахунка2231354111300000,002 Оприбутковано автомобіль. Акт приймання/передачі основних засобів6131164151000000,003 Відображено податковийкредит із ПДВПодаткова накладна663116415200000,004 Нараховано та включено до первісної вартості автомобіля пенсійний збір(1200000 х 5 %)Бухгалтерськадовідка171311631160000,005 Перераховано пенсійнийзбір за першу реєстраціюавтомобіля. Виписка з реєстраційногорахунка26311231360000,006 Перераховано продавцюкошти за автомобіль2,6641523131200000,007 Введено автомобіль в експлуатацію. Акт введення вексплуатаціюосновних засобів17101513111060000,008 Водночас здійснено другепроведення17541151111060000,009 Повернуто невикористанецільове фінансування. Виписка з реєстраційногорахунка25411231340000,00

про публікацію авторської розробки

Додати розробку