Презентація на тему "Аудиторські документи" з дисципліни "Основи аудиту"

Презентація на тему "Аудиторські документи" з дисципліни "Основи аудиту" для студентів третього курсу спеціальності 071 "Облік і оподаткування".

План:

1.Договір – основний документ, який регламентує роботу аудиторської фірми.

2. Загальне поняття про аудиторський звіт і аудиторський висновок.

3. Види аудиторського висновку.

4. Акт прийому здачі виконаних аудиторських робіт

План: Договір – основний документ, який регламентує роботу аудиторської фірми.2. Загальне поняття про аудиторський звіт і аудиторський висновок.3. Види аудиторського висновку.4. Акт прийому здачі виконаних аудиторських робіт. УРОК № 10 Тема 7: Аудиторські документи.

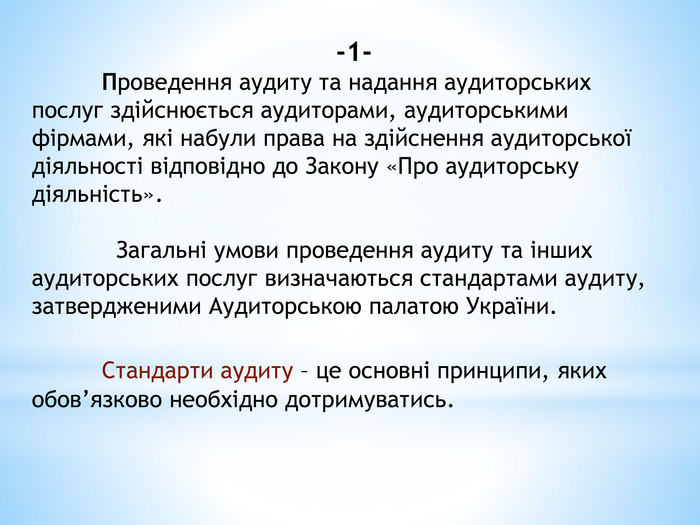

-1- Проведення аудиту та надання аудиторських послуг здійснюється аудиторами, аудиторськими фірмами, які набули права на здійснення аудиторської діяльності відповідно до Закону «Про аудиторську діяльність». Загальні умови проведення аудиту та інших аудиторських послуг визначаються стандартами аудиту, затвердженими Аудиторською палатою України. Стандарти аудиту – це основні принципи, яких обов’язково необхідно дотримуватись.

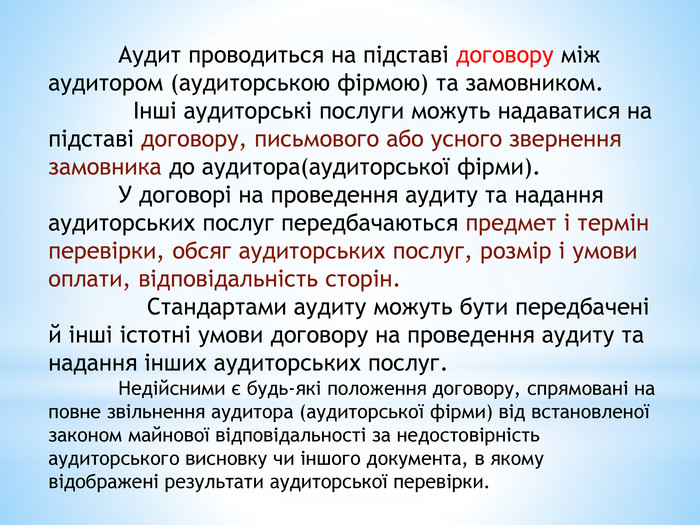

Аудит проводиться на підставі договору між аудитором (аудиторською фірмою) та замовником. Інші аудиторські послуги можуть надаватися на підставі договору, письмового або усного звернення замовника до аудитора(аудиторської фірми). У договорі на проведення аудиту та надання аудиторських послуг передбачаються предмет і термін перевірки, обсяг аудиторських послуг, розмір і умови оплати, відповідальність сторін. Стандартами аудиту можуть бути передбачені й інші істотні умови договору на проведення аудиту та надання інших аудиторських послуг. Недійсними є будь-які положення договору, спрямовані на повне звільнення аудитора (аудиторської фірми) від встановленої законом майнової відповідальності за недостовірність аудиторського висновку чи іншого документа, в якому відображені результати аудиторської перевірки.

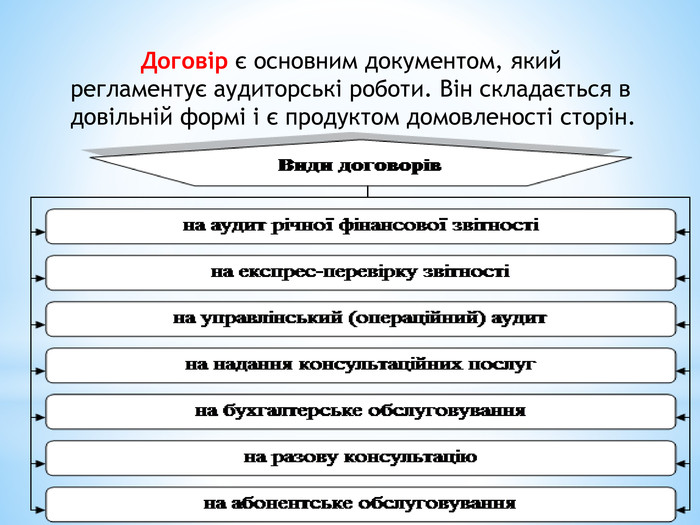

Договір є основним документом, який регламентує аудиторські роботи. Він складається в довільній формі і є продуктом домовленості сторін.

Реквізити договору:назва документа;дата складання;дані аудиторської фірми;дані замовника;предмет угоди;протокол договірної ціни (оплата робіт, послуг);відповідальність та зобов’язання сторін;реквізити сторін;підписи та печатки замовника і виконавця. Важливим моментом в договорі є відповідальність сторін і договірна ціна.

-2- По закінченню аудиторської перевірки аудитор складає два підсумкові документи: звіт про результати аудиторської перевірки аудиторський висновок. Аудиторський звіт складається в довільній формі, призначений для замовника і його зміст не підлягає оприлюдненню. Інформація, подана у звіті повинна бути чіткою, надійною і компетентною, а також незалежною, об’єктивною та правдивою.

Аудиторський висновок - документ, що складений відповідно до стандартів аудиту та передбачає надання впевненості користувачам щодо відповідності фінансової звітності або іншої інформації концептуальним основам, які використовувалися при її складанні. Концептуальними основами можуть бути закони та інші нормативно-правові акти України, Положення (стандарти) бухгалтерського обліку, внутрішні вимоги та положення суб’єктів господарювання, інші джерела. Аудиторські послуги у вигляді консультацій можуть надаватись усно або письмово з оформленням довідки та інших офіційних документів. Аудиторські послуги у вигляді експертиз оформляються експертним висновком або актом. Результати надання інших аудиторських послуг оформляються відповідно до стандартів аудиту.

Аудиторський висновок аудитора іноземної держави при офіційному його поданні установі, організації або суб’єкту господарювання України підлягає підтвердженню аудитором України, якщо інше не встановлено міжнародним договором України. Реквізити висновку:назва документа;дата;дані аудиторської фірми;результати перевірки: - правомірність суб’єкта підприємництва; - предмет перевірки; - підсумки;висновок;реквізити сторін, їх підписи і печатка.

Аудиторські висновки перевірки бухгалтерської річної звітностіРегламентується. ННА № 26 МСА 700 Про узагальнену фінансову звітність підприємства. Аудиторські висновкиспеціального призначення. За результатами тематичного аудиту. Про фінансову звітність, підготовлену у відповідності з іншими принципами обліку. Про окремі частини фінансової звітностіПро дотримання договірних відносин. Класифікація аудиторських висновків Позитивний. Умовно-позитивний. Негативний. Відмова від надання висновку. Аудиторські висновки. Регламентується. ННА № 28 МСА 800, 810rrrstyle.font. Weightstyle.font. Weightstyle.font. Weightstyle.font. Weightstyle.font. Weightstyle.font. Weight

-3- Види аудиторських висновків 1. Позитивний висновок видається лише тоді, коли аудитор впевнений в тому, що фінансові документи готувались правильно, на основі принципів обліку і контролю, що вони відповідають встановленим принципам, вимогам та інструкціям і за своїм змістом не суперечать відомим аудитору даним про одиницю, яка перевіряється, що в них відповідним чином розкриті всі питання, які мають відношення до фінансових документів. У позитивному висновку наводяться стверджувальні слова, такі як: “задовольняє вимогам”, дає достовірне й дійсне уявлення”, “достовірно відображає”, “знаходиться у відповідності з . . .”, “відповідає”.

а) Позитивний висновок (існує безумовна позитивна згода)“. . . В результаті проведення аудиту встановлено: надана інформація дає дійсне й повне уявлення про реальний склад активів та пасивів суб’єкта, що перевіряється. Система бухгалтерського обліку, що використовувалася на підприємстві, відповідає законодавчим та нормативним вимогам. Фінансову звітність підготовлено на підставі дійсних даних бухгалтерського обліку і достовірно та повно подано фінансову інформацію про Підприємство станом на 01 січня 20__року згідно з нормативними вимогами щодо бухгалтерського обліку та звітності в Україні.”

б) Позитивний висновок (існує нефундаментальна невпевненість)“ . . . У зв’язку з неможливістю перевірки фактів, які стосуються, наприклад, неучасті аудитора в інвентаризації активів, неможливості підтвердити початкові залишки в балансі з причини того, що аудит проводився іншою аудиторською фірмою, а також з причини обмеженості інформації ми не можемо дати висновок по вказаних моментах, однак ці обмеження мають незначний вплив на фінансову звітність та на стан справ у цілому. Ми підтверджуємо те, що за винятком обмежень, які зазначені вище (або “які викладені у додатку № 1 до аудиторського висновку), фінансова звітність у всіх суттєвих аспектах достовірно і повно подає фінансову інформацію про Підприємство станом на 01.01.20__ року згідно з нормативними вимогами щодо організації бухгалтерського обліку та звітності в Україні”.

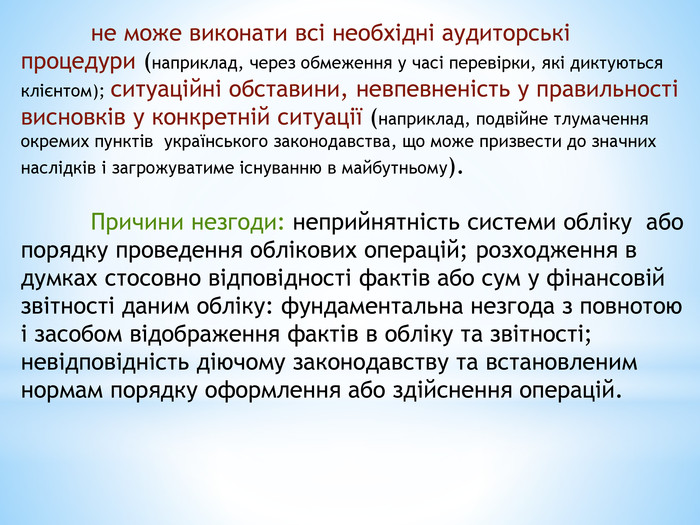

2. Умовно-позитивний висновок У деяких випадках аудитор не в змозі надати беззастережний висновок, оскільки існують певні обмеження. Виділяють дві категорії обставин, які впливають на обмеження: фундаментальна невпевненість і незгода. Невпевненість або незгода вважаються фундаментальними у тому випадку, коли вплив факторів на фінансову інформацію, які викликали невпевненість чи незгоду, настільки значний, що це може суттєво перекрутити дійсний стан справ в цілому або в основному. Існують основні причини фундаментальної невпевненості: значні обмеження в обсязі аудиторської роботи у зв’язку з тим, що аудитор не може одержати всю необхідну інформацію й пояснення (наприклад, через незадовільний стан обліку);

не може виконати всі необхідні аудиторські процедури (наприклад, через обмеження у часі перевірки, які диктуються клієнтом); ситуаційні обставини, невпевненість у правильності висновків у конкретній ситуації (наприклад, подвійне тлумачення окремих пунктів українського законодавства, що може призвести до значних наслідків і загрожуватиме існуванню в майбутньому). Причини незгоди: неприйнятність системи обліку або порядку проведення облікових операцій; розходження в думках стосовно відповідності фактів або сум у фінансовій звітності даним обліку: фундаментальна незгода з повнотою і засобом відображення фактів в обліку та звітності; невідповідність діючому законодавству та встановленим нормам порядку оформлення або здійснення операцій.

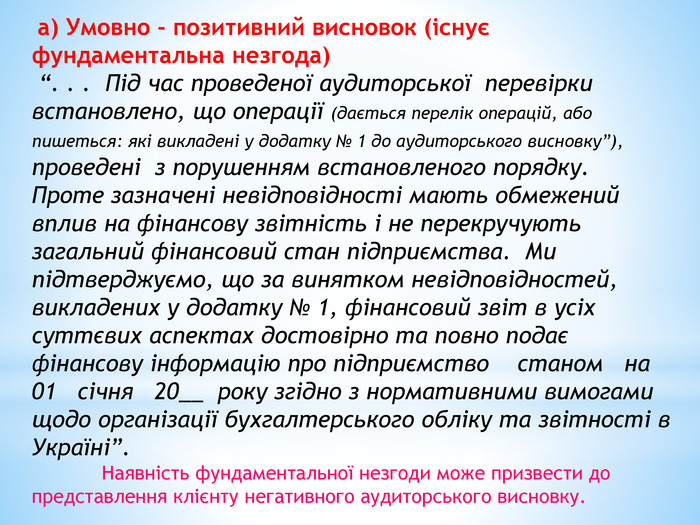

а) Умовно - позитивний висновок (існує фундаментальна незгода) “. . . Під час проведеної аудиторської перевірки встановлено, що операції (дається перелік операцій, або пишеться: які викладені у додатку № 1 до аудиторського висновку”), проведені з порушенням встановленого порядку. Проте зазначені невідповідності мають обмежений вплив на фінансову звітність і не перекручують загальний фінансовий стан підприємства. Ми підтверджуємо, що за винятком невідповідностей, викладених у додатку № 1, фінансовий звіт в усіх суттєвих аспектах достовірно та повно подає фінансову інформацію про підприємство станом на 01 січня 20__ року згідно з нормативними вимогами щодо організації бухгалтерського обліку та звітності в Україні”. Наявність фундаментальної незгоди може призвести до представлення клієнту негативного аудиторського висновку.

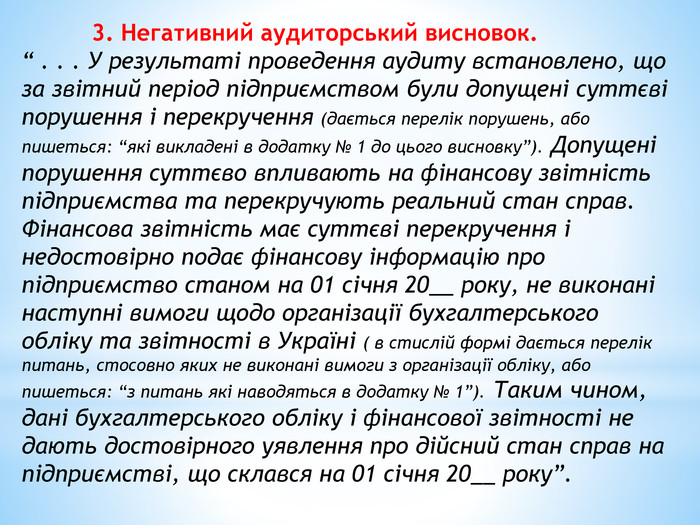

3. Негативний аудиторський висновок. “ . . . У результаті проведення аудиту встановлено, що за звітний період підприємством були допущені суттєві порушення і перекручення (дається перелік порушень, або пишеться: “які викладені в додатку № 1 до цього висновку”). Допущені порушення суттєво впливають на фінансову звітність підприємства та перекручують реальний стан справ. Фінансова звітність має суттєві перекручення і недостовірно подає фінансову інформацію про підприємство станом на 01 січня 20__ року, не виконані наступні вимоги щодо організації бухгалтерського обліку та звітності в Україні ( в стислій формі дається перелік питань, стосовно яких не виконані вимоги з організації обліку, або пишеться: “з питань які наводяться в додатку № 1”). Таким чином, дані бухгалтерського обліку і фінансової звітності не дають достовірного уявлення про дійсний стан справ на підприємстві, що склався на 01 січня 20__ року”.

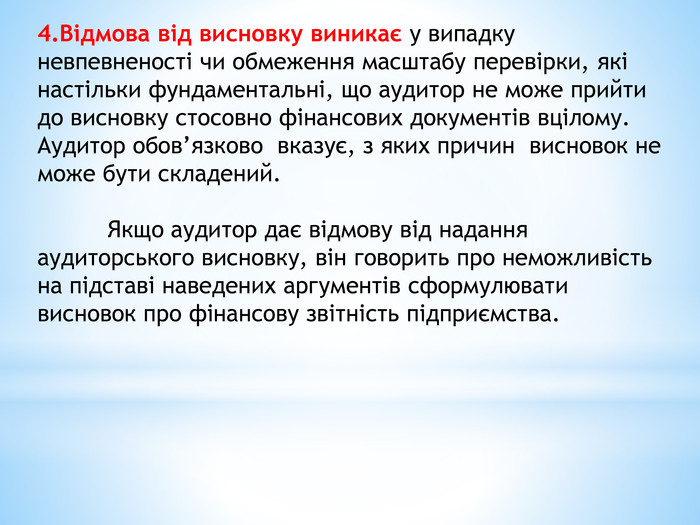

4. Відмова від висновку виникає у випадку невпевненості чи обмеження масштабу перевірки, які настільки фундаментальні, що аудитор не може прийти до висновку стосовно фінансових документів вцілому. Аудитор обов’язково вказує, з яких причин висновок не може бути складений. Якщо аудитор дає відмову від надання аудиторського висновку, він говорить про неможливість на підставі наведених аргументів сформулювати висновок про фінансову звітність підприємства.

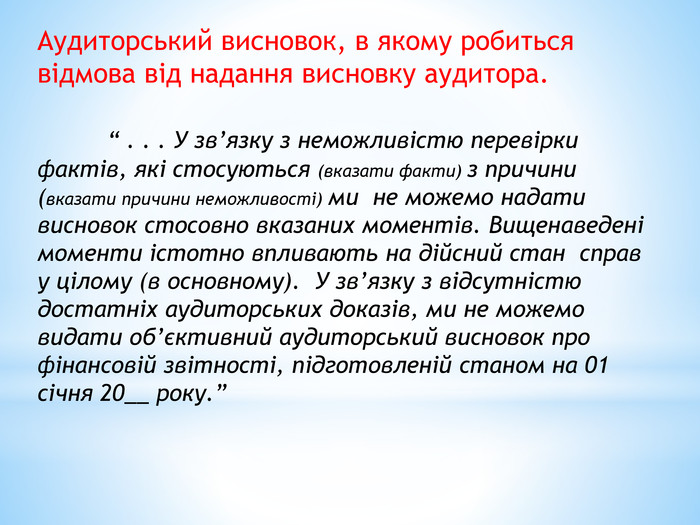

Аудиторський висновок, в якому робиться відмова від надання висновку аудитора. “ . . . У зв’язку з неможливістю перевірки фактів, які стосуються (вказати факти) з причини (вказати причини неможливості) ми не можемо надати висновок стосовно вказаних моментів. Вищенаведені моменти істотно впливають на дійсний стан справ у цілому (в основному). У зв’язку з відсутністю достатніх аудиторських доказів, ми не можемо видати об’єктивний аудиторський висновок про фінансовій звітності, підготовленій станом на 01 січня 20__ року.”

Аудиторська перевірка. Виявленні під час аудиту: Суттєві відхилення;Обмеження інформації;Фундаментальна невпевненість;Фундаментальна незгода. Чи впливають виявлені відхилення на достовірність фінансової звітності?Чи можна визначити величину впливу на фінансову звітність?Несуттєвий вплив на достовірність фінансової звітностіСуттєвий вплив на достовірність фінансової звітностіПозитивний висновок. Умовно-позитивний висновок. Негативний висновок. Відмова від надання висновкунітактактакні

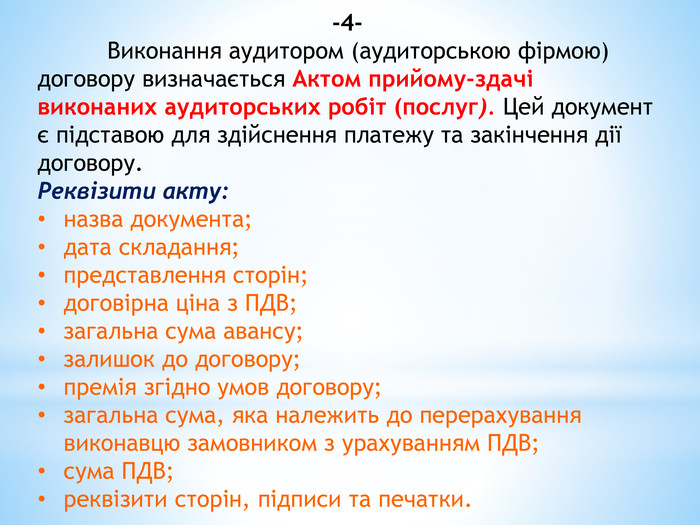

-4- Виконання аудитором (аудиторською фірмою) договору визначається Актом прийому-здачі виконаних аудиторських робіт (послуг). Цей документ є підставою для здійснення платежу та закінчення дії договору. Реквізити акту:назва документа;дата складання;представлення сторін;договірна ціна з ПДВ;загальна сума авансу;залишок до договору;премія згідно умов договору;загальна сума, яка належить до перерахування виконавцю замовником з урахуванням ПДВ;сума ПДВ;реквізити сторін, підписи та печатки.

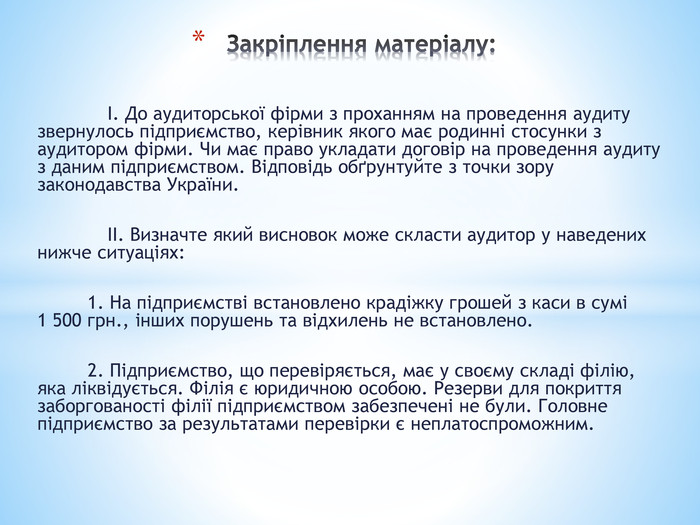

І. До аудиторської фірми з проханням на проведення аудиту звернулось підприємство, керівник якого має родинні стосунки з аудитором фірми. Чи має право укладати договір на проведення аудиту з даним підприємством. Відповідь обґрунтуйте з точки зору законодавства України. ІІ. Визначте який висновок може скласти аудитор у наведених нижче ситуаціях: 1. На підприємстві встановлено крадіжку грошей з каси в сумі 1 500 грн., інших порушень та відхилень не встановлено. 2. Підприємство, що перевіряється, має у своєму складі філію, яка ліквідується. Філія є юридичною особою. Резерви для покриття заборгованості філії підприємством забезпечені не були. Головне підприємство за результатами перевірки є неплатоспроможним. Закріплення матеріалу:

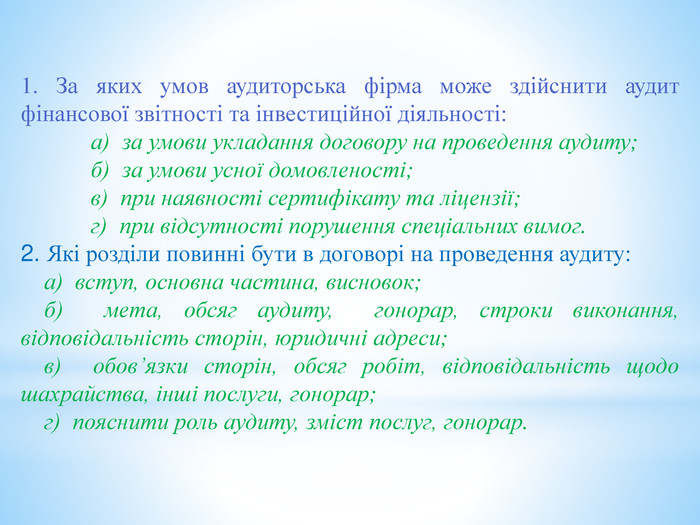

1. За яких умов аудиторська фірма може здійснити аудит фінансової звітності та інвестиційної діяльності: а) за умови укладання договору на проведення аудиту; б) за умови усної домовленості; в) при наявності сертифікату та ліцензії; г) при відсутності порушення спеціальних вимог.2. Які розділи повинні бути в договорі на проведення аудиту: а) вступ, основна частина, висновок; б) мета, обсяг аудиту, гонорар, строки виконання, відповідальність сторін, юридичні адреси; в) обов’язки сторін, обсяг робіт, відповідальність щодо шахрайства, інші послуги, гонорар; г) пояснити роль аудиту, зміст послуг, гонорар.style.font. Stylestyle.font. Weightstyle.text. Decoration. Underlinestyle.font. Stylestyle.font. Weightstyle.text. Decoration. Underline

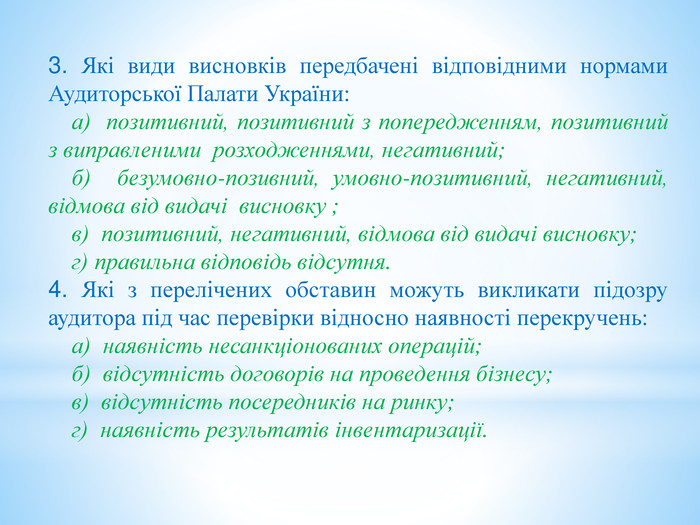

3. Які види висновків передбачені відповідними нормами Аудиторської Палати України: а) позитивний, позитивний з попередженням, позитивний з виправленими розходженнями, негативний; б) безумовно-позивний, умовно-позитивний, негативний, відмова від видачі висновку ; в) позитивний, негативний, відмова від видачі висновку; г) правильна відповідь відсутня.4. Які з перелічених обставин можуть викликати підозру аудитора під час перевірки відносно наявності перекручень: а) наявність несанкціонованих операцій; б) відсутність договорів на проведення бізнесу; в) відсутність посередників на ринку; г) наявність результатів інвентаризації.style.font. Stylestyle.font. Weightstyle.text. Decoration. Underlinestyle.font. Stylestyle.font. Weightstyle.text. Decoration. Underline

Домашнє завдання: Закон «Про аудиторську діяльність» ст. 7,16,17,20,21,Л. П. Кулаковська стор. 252 – 265 А. Н. Кузьмінський, стор. 89-121 А. Редько, стор. 22-29 Самостійно: вимоги до аудиторського висновку.

Дякую за увагу

про публікацію авторської розробки

Додати розробку