Презентація "Страхування Майна"

Страхування майна

Страховий поліс - ремінь безпеки від фінансових ризиків.

В якості об'єктів страхування можуть виступати:житлові та допоміжні приміщення: будівлі, квартири, садові будинки, гаражі тощо, що мають капітальний характер (фундамент, стіни, дах, вікна, двері та ін.) І придатні для проживання; внутрішня обробка приміщень, внутрішні інженерні комунікації, вбудоване устаткування, що забезпечує життєзабезпечення, і т.п .;предмети особистого користування, меблі, аудіо- і відеотехніка, комп'ютерна техніка для особистого використання, одяг та ін .;автомобілі, мотоцикли, аквабайки, скутери, яхти та ін., Використовувані в особистих цілях;картини, предмети культурної спадщини, книги, колекції і т.п .;домашні тварини; інші види особистого майна.3

Страхувальнику на замітку!Повний перелік застрахованого майна із зазначенням вартості кожного окремого об'єкта повинен бути включений в текст договору страхування.4

вогневі ризики• пожежа - відкритий вогонь або тління, здатні самостійно поширюватися поза місцями, спеціально призначених для їх розведення та підтримання;• удар блискавки - безпосереднє проникнення електричного атмосферного розряду в застраховане майно, що приводить до термічного і (або) механічного руйнування (електромагнітний вплив блискавки звичайно враховується окремо як додатковий ризик);• вибух - раптове і стрімке прояв руйнівної сили від прагнення газів або парів до розширення при вирівнюванні тиску всередині і зовні резервуара або деякого об'єму простору для безоболонкових вибухових пристроїв. Страхові ризики• природних стихійних явищземлетрус, повінь, виверження вулкана, зсув, сель, град, буря, ураган, смерч, цунамі, повінь, падіння дерев та ін .• техногенних аварійпроникнення води чи інших рідин із сусідніх приміщень, аварій водопровідних, опалювальних, каналізаційних та протипожежних трубопровідних систем, аварій на промислових підприємствах, падіння літаків або вертольотів і предметів з них і пр.• протиправних дій третіх осібпідпал, нанесення механічних пошкоджень, у тому числі шляхом використання вибухових речовин, крадіжка, грабіж, вандалізм і ін.5

Рішення про вибір страхування від конкретного переліку небезпек приймається самим страхувальником на підставі аналізу частоти і ступеня руйнівного впливу на окремі види майна тих чи інших ризиків.6

Страхувальнику на замітку!Кожному страховому ризику має бути дано визначення, зрозуміле страхувальнику і не має допускати неоднозначного тлумачення.7

Страхувальнику на замітку!Ступінь впливу тієї чи іншої небезпеки на ймовірність реалізації страхового ризику та розмір шкоди навіть для одного й того ж виду майна залежить від великої кількості індивідуальних особливостей. Для розрахунку страхового тарифу страховик повинен знати ці особливості.8

Страхувальнику на замітку!Страхувальник зобов'язаний повідомити страховика про збільшення під час дії договору страхування ступеня ризику, якому піддається застраховане майно.9

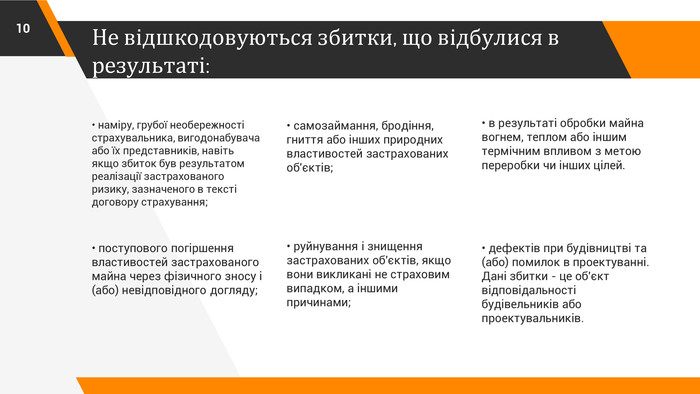

Не відшкодовуються збитки, що відбулися в результаті:• наміру, грубої необережності страхувальника, вигодонабувача або їх представників, навіть якщо збиток був результатом реалізації застрахованого ризику, зазначеного в тексті договору страхування;• самозаймання, бродіння, гниття або інших природних властивостей застрахованих об'єктів;• в результаті обробки майна вогнем, теплом або іншим термічним впливом з метою переробки чи інших цілей.10• поступового погіршення властивостей застрахованого майна через фізичного зносу і (або) невідповідного догляду;• руйнування і знищення застрахованих об'єктів, якщо вони викликані не страховим випадком, а іншими причинами;• дефектів при будівництві та (або) помилок в проектуванні. Дані збитки - це об'єкт відповідальності будівельників або проектувальників.

Якщо страхувальник хоче застрахувати своє майно від більшості відомих ризиків, то може застосовуватися так зване страхування від усіх ризиків. 11

Добровільне страхування транспортного засобу або КАСКО (комплексне автомобільне страхування, крім відповідальності)12 КАСКО не є обов’язковим для водіїв. Власники автомобіля самостійно(або на вимогу кредитодавця) купують поліси КАСКО

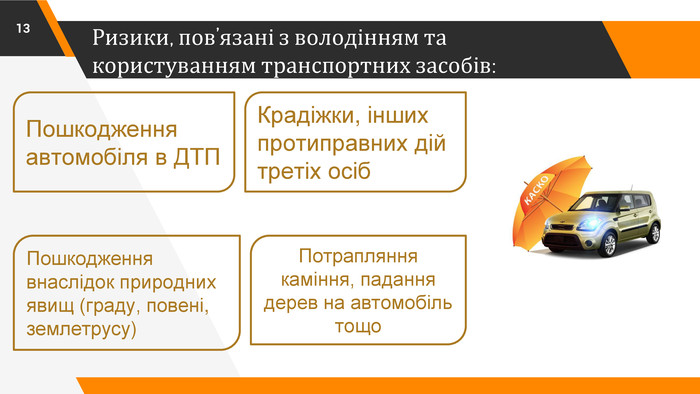

Ризики, пов’язані з володінням та користуванням транспортних засобів:13 Пошкодження автомобіля в ДТПКрадіжки, інших протиправних дій третіх осіб. Пошкодження внаслідок природних явищ (граду, повені, землетрусу)Потрапляння каміння, падання дерев на автомобіль тощо

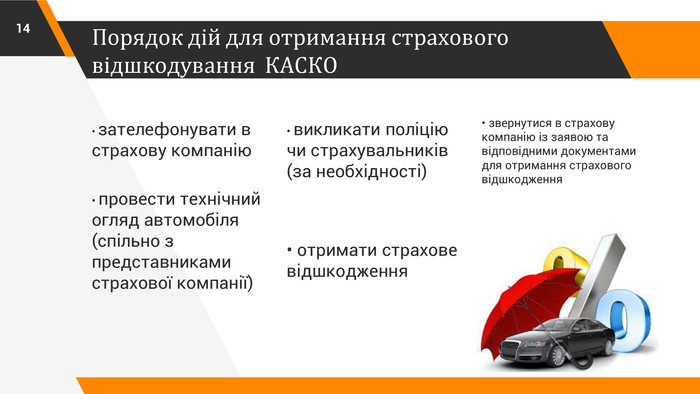

Порядок дій для отримання страхового відшкодування КАСКО• зателефонувати в страхову компанію• викликати поліцію чи страхувальників (за необхідності)• звернутися в страхову компанію із заявою та відповідними документами для отримання страхового відшкодження14• провести технічний огляд автомобіля (спільно з представниками страхової компанії)• отримати страхове відшкодження

Страхувальнику на замітку!У разі оформлення полісу Каско корисно звернути увагу на умови виплати страхового відшкодування та вимоги, які висуває страхова компанія до порядку користуванням автомобілем15

Висновок 1: Страхова сума дорівнює вартості автомобіля. Страхова сума впливає на розмір страхової премії за полісом КАСКО, яка буде значно більшою, ніж премія за автоцивілкою. На розмір страхової премії і встановлена в полісі франшиза , і види страхових ризиків. Відтак страхова премія може становити 2-7% від вартості автомобіля16

Висновок 2: Страхування майна громадян - один із найдавніших і найбільш затребуваних видів страхування. Забезпечення збереження особистого майна громадян, насамперед житла, є необхідною умовою виживання. В даному випадку цей метод управління ризиком (страхування) має безумовне перевагу перед іншими через його відносну дешевизну, надійності та доступності. Переважна більшість договорів страхування майна укладається добровільно. Людина сама вирішує , чи варто взагалі страхувати майно, на яку суму та від яких страхових ризиків. Трапляються випадки, коли таке страхування стає обов’язковим за законом або згідно з взятими зобов’язаннями.17

18 Дякую за увагу

Джерела:https://drive.google.com/file/d/1s. X0_y. XLchh. Q_pj_QLyakgbp. Gqo5 Sdf0 K/viewhttps://stud.com.ua/19964/strahova_sprava/strahuvannya_mayna. You don’t need to keep this slide in your presentation. It’s only here to serve you as a design guide if you need to create new slides or download the fonts to edit the presentation in Power. Point®19

про публікацію авторської розробки

Додати розробку