Розширене відтворення і нагромадження на аграрних підприємствах

|

РОЗШИРЕНЕ ВІДТВОРЕННЯ І НАГРОМАДЖЕННЯ В АГРАРНИХ ПІДПРИЄМСТВАХ |

|

13.1. Суть і особливості розширеного відтворення 13.2. Показники розширеного відтворення 13.3. Валова продукція та її складові 13.4. Особливості формування ринків основних видів сільськогосподарської продукції і продовольства

13.1. Суть і особливості розширеного відтворення Відтворення в сільському господарстві – це постійне повторення і безперервне відновлення процесу сільськогосподарського виробництва. Відтворення буває розширене, просте і звужене. Розширене відтворення у сільському господарстві – це систематичне збільшення виробництва сільськогосподарської продукції, що дає змогу не тільки забезпечити досягнутий рівень розвитку суспільства, а й виробляти додаткові засоби виробництва і предмети споживання.

Воно може відбуватися у двох формах – екстенсивній та інтенсивній. За першої розширення масштабів виробництва здійснюється за рахунок залучення додаткових ресурсів (збільшення посівних площ, поголів'я худоби та ін.), а виробництво ведеться при незмінному технічному рівні. Інтенсивне відтворення передбачає збільшення виробництва сільськогосподарської продукції на основі зростання вдосконалення техніки, технології та організації виробництва, впровадження досягнень науково-технічного прогресу.

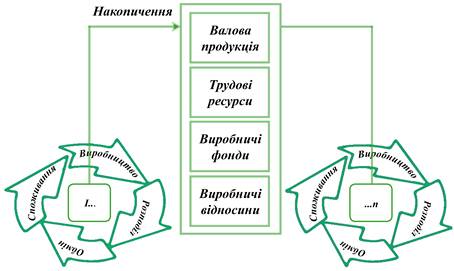

Просте відтворення означає повторення процесу виробництва в тому самому обсязі. У сільськогосподарських підприємствах воно характерне для розвитку додаткових галузей. Звужене відтворення характеризується зменшенням виробництва окремих видів продукції чи розвитку окремих галузей. Метою розширеного відтворення в народному господарстві є забезпечення сталого зростання і вдосконалення структури суспільного виробництва, швидкий розвиток галузей, які визначають науково-технічний прогрес, збільшення виробництва сільськогосподарської продукції промислових товарів народного споживання, розширення сфери обслуговування населення. Створення сприятливих умов для розвитку цього процесу прискорює темпи розширеного відтворення в агропромисловому комплексі на основі розвитку продуктивних сил і вдосконалення виробничих відносин. Особливості розширеного відтворення: 1. Головним засобом виробництва в сільському господарстві є земля, яка просторово обмежена і штучно не відтворюється. Тому обов'язковою умовою розширеного відтворення в сільськогосподарському виробництві є раціональне використання землі і проведення заходів з підвищення її родючості. 2. У сільському господарстві економічний процес відтворення тісно переплітається з природними (біологічними) процесами відтворення організмів рослин і тварин. Процес відтворення в сільському господарстві відбувається за схемою: земля-рослина (тварина) – техніка – людина. 3. У сільському господарстві період виробництва продукції і робочий період не збігаються, тому на процес розширеного відтворення значний вплив має сезонність виробництва, особливо в галузях рослинництва. Це вимагає значної концентрації матеріальних і трудових ресурсів у певні періоди, розвитку підсобних галузей організації агропромислової інтеграції, зокрема з переробки сільськогосподарської продукції. 4. Особливістю процесу відтворення в сільському господарстві є те, що значна частина засобів виробництва відтворюється в самій галузі у натуральній формі. Частина сільськогосподарської продукції не набуває тут товарної форми, залишається в галузі і вступає в новий цикл уже у вигляді засобів виробництва. Це насіння, корми, молодняк худоби, птиці, органічні добрива та інша продукція. 5. Розширене відтворення в сільському господарстві відбувається за абсолютного зменшення зайнятих трудових ресурсів. Весь обсяг приросту валової продукції забезпечується підвищенням продуктивності праці. Розширене відтворення в умовах підвищення рівня фондо- і енергоозброєності працівників вимагає постійного збільшення чисельності кваліфікованих кадрів, особливо механізаторських, зміцнення принципу матеріальної заінтересованості в підвищенні продуктивності праці. 6. Важливою соціально-економічною особливістю відтворення в сільському господарстві є наявність різних форм власності, що вносить певні відмінності в організацію розподілу валового продукту і відшкодування спожитих засобів виробництва. Особливості відтворення у сільському господарстві приводять до того, що дія економічного закону розширеного відтворення набуває своєрідного характеру, а процес відтворення має свою специфіку. Розширене відтворення у сільському господарстві – багатогранний процес. Як складова частина відтворення в народному господарстві воно включає відтворення сукупного суспільного продукту, засобів виробництва, трудових ресурсів і виробничих відносин.

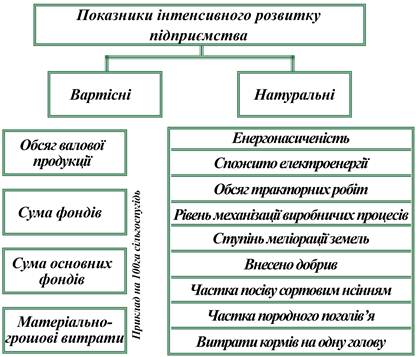

13.2. Показники розширеного відтворення Розширене відтворення в сільському господарстві передбачає постійне відновлення, вдосконалення і нагромадження факторів виробництва для підтримки його безперервності і розвитку. Воно включає такі взаємопов'язані процеси: систематичне зростання валової і чистої продукції сільського господарства; безперервне відновлення і розширення виробничих фондів; відтворення робочої сили, підвищення матеріального і культурного рівня життя працівників сільського господарства; відтворення і розвиток виробничих відносин, які є рушійною силою всього процесу відтворення в агропромисловому комплексі. Розширене відтворення у сільському господарстві вимірюється економічними показниками, які поділяються на натуральні і вартісні, факторні та результативні. Факторні показники відображають динаміку розширеного відтворення елементів виробничого процесу (земельних і виробничих факторів, робочої сили); Результативні – наслідки виробництва, зокрема збільшення валової і чистої продукції сільського господарства. До вартісних показників належать збільшення вартості валової і товарної продукції сільського господарства, зростання валового, чистого доходу і прибутку сільськогосподарських підприємств. Натуральні показники характеризують підвищення рівня енергоозброєності праці і енергозабезпеченості господарств, розширення площ меліорованих земель, посівів сільськогосподарських культур та багаторічних насаджень, зростання кількості органічних і мінеральних добрив, які вносять на 1 га ріллі, збільшення поголів'я худоби і птиці та зміцнення кормової бази тваринництва. Показники розширеного відтворення виробничих фондів сільського господарства – це зростання суми основних виробничих фондів сільськогосподарського призначення та запасів, а також підвищення фондозабезпеченості підприємств і фондоозброєності праці аграрних працівників. Розширене відтворення трудових ресурсів характеризується збільшенням чисельності кваліфікованих працівників, механізаторів і спеціалістів сільськогосподарського виробництва, а також витрат на підготовку кадрів та підвищення їх кваліфікації. При цьому важливими показниками процесу відтворення трудових ресурсів є збільшення оплати праці і суспільних фондів споживання як основи підвищення матеріального і культурного рівня життя аграрних працівників. На основі збільшення виробництва валового продукту сільського господарства, розширеного відтворення виробничих фондів і трудових ресурсів відтворюються виробничі відносини.

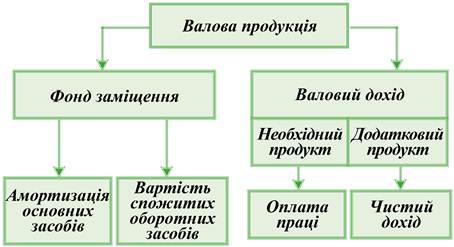

13.3. Валова продукція та її складові Валова продукція сільськогосподарських підприємств включає всю створену у господарстві протягом року продукцію рослинництва, тваринництва, підсобних підприємств і промислів, а також збільшення вартості основних засобів завдяки власній виробничій діяльності.

В обсяг валової продукції рослинництва включають урожай всіх сільськогосподарських культур і природних кормових угідь, а також вартість незавершеного виробництва у розмірі його різниці на кінець і початок року.

До валової продукції тваринництва належать вироблені молоко, вовна, яйця, мед, приплід і приріст тварин і птиці, пух, перо. До валової продукції підсобних підприємств і промислів включають приріст вартості продукції власного виробництва, що вийшли з переробки (борошна, круп, олії, вершкового масла, продуктів забою тварин і птиці), та вироби цих підприємств (інвентар, транспортні засоби, будівельні матеріали тощо). Товарна продукція сільського господарства є частиною валової продукції, яка вибуває з підприємства. Реалізацію продукції за межі господарства відносять до позагосподарського, а в межах господарства – до внутрішньогосподарського товарообороту. Товарність окремих видів продукції, галузей і господарства в цілому визначають відношенням товарної частини продукції до її валової кількості, вираженої у процентах і обчислюють за формулою:

де Т – товарність продукції, галузей або господарства, %; Пт – товарна продукція (в натуральних або вартісному показниках); Пв – валова продукція ( в натуральних або вартісному показниках).

При виробництві валової продукції сільського господарства затрачається минула, уречевлена в засобах виробництва, і жива праця. Тому валова продукція у вартісній формі поділяється на дві частини: вартість спожитих засобів виробництва (с); новостворена вартість або валовий дохід сільськогосподарських підприємств (v+m). У складі вартості валової продукції є фонд відшкодування і чисту продукцію, або валовий дохід. Фонд відшкодування – це частина вартості валової продукції сільського господарства, яка використовується для відновлення спожитих у процесі виробництва засобів і предметів праці. Він формується за рахунок амортизаційних відрахувань і вартості витрачених запасів (насіння, корми, добрива, нафтопродукти, запасні частини та інші). Валовий дохід – економічна категорія, в якій відображаються кінцеві результати виробництва, зумовлені єдністю затрат живої та уречевленої праці. Валовий дохід сільського господарства створюється живою працею і матеріалізується у новоствореній вартості. Тому величина валового доходу залежить від чисельності працівників сільськогосподарських підприємств і рівня продуктивності їх праці. За постійного зменшення чисельності працівників основним фактором збільшення валового доходу є підвищення продуктивності праці в господарствах. Збільшення валового доходу безпосередньо впливає на поліпшення матеріального добробуту працівників села і темпи розширеного відтворення в сільськогосподарському виробництві. Валовий дохід складається із двох частин: необхідного продукту (V), який формує фонд оплати праці трудівників; додаткового продукту, або чистого доходу (m). Валовий дохід – це загальна сума доходу підприємства від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах, як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за їх межами. Валовий дохід включає: 1. Загальні доходи від продажу товарів (робіт, послуг), у тому числі допоміжних та обслуговуючих виробництв, що не мають статусу юридичної особи, а також доходи від продажу цінних паперів (крім операцій з їх первинного випуску (розміщення) та операцій з їх кінцевого погашення (ліквідації). 2. Доходи від здійснення банківських, страхових та інших операцій з надання фінансових послуг, торгівлі валютними цінностями, цінними паперами, борговими зобов'язаннями та вимогами. 3. Доходи від спільної діяльності та доходи у вигляді дивідендів, отриманих від нерезидентів, процентів, роялті, володіння борговими вимогами, а також доходів від здійснення операцій лізингу (оренди). 4. Доходи, не враховані при обчисленні валового доходу періодів, що передують звітному, та виявлені у звітному періоді. 5. Доходи з інших джерел, у тому числі (але не виключно) у вигляді: – сум безповоротної фінансової допомоги, отриманої підприємством у звітному періоді, вартості товарів (робіт, послуг), безоплатно наданих підприємству в звітному періоді, крім їх надання неприбутковим організаціям та у межах таких операцій між підприємством і його відокремленими підрозділами, які не мають статусу юридичної особи; – сум поворотної фінансової допомоги, отриманої підприємством у звітному періоді, що залишається неповерненою на кінець такого звітного періоду від осіб, які не є платниками податку на прибуток (у тому числі нерезидентів), або осіб, які згідно із законодавством мають пільги з цього податку; – сум невикористаної частини коштів, що повертаються зі страхових резервів; – сум заборгованості, що підлягає включенню до валових доходів; – сум коштів страхового резерву, використаних не за призначенням; – вартості матеріальних цінностей, переданих підприємству згідно з договорами схову (на відповідальне зберігання) та використаних ним у власному виробничому чи господарському обороті; – сум штрафів та/або неустойки чи пені, фактично одержаних за рішенням сторін договору або за рішенням відповідних державних органів, суду; – сум державного мита, попередньо сплаченого позивачем, що за рішенням суду повертається на його користь; – сум акцизного збору, сплачених (нарахованих) покупцями підакцизних товарів (за їх рахунок) на користь платника такого акцизного збору, уповноваженого законом вносити його до бюджету, а також рентних платежів; – доходів від продажу електричної енергії (включаючи реактивну). Не включаються до складу валового доходу: 1. Суми податку на додану вартість, отримані (нараховані) підприємством на додану вартість, нарахованого на вартість продажу товарів (робіт, послуг), за винятком випадків, коли підприємство-продавець не є платником податку на додану вартість. 2. Суми коштів або вартість майна, отримані підприємством як компенсація (відшкодування) за примусове відчуження державою іншого майна платника податку у випадках, передбачених законодавством. 3. Суми коштів або вартість майна, отримані підприємством за рішенням суду (арбітражного суду) або внаслідок задоволення претензій у порядку, встановленому законодавством як компенсація прямих витрат або збитків, понесених таким платником податку в результаті порушення його прав та інтересів, що охороняються законом, у разі, якщо вони не були віднесені таким платником податку до складу валових витрат або відшкодовані за рахунок коштів страхових резервів. 4. Суми коштів у частині надмірно сплачених податків, зборів (обов'язкових платежів), що повертаються або мають бути повернені платнику податку з бюджетів, якщо такі суми не були включені до складу валових витрат. 5. Суми коштів або вартість майна, що надходять підприємству у вигляді прямих інвестицій або реінвестицій у корпоративні права. 6. Суми доходів органів виконавчої влади та органів місцевого самоврядування від надання державних послуг (видачі дозволів (ліцензій), сертифікатів, посвідчень, реєстрації, інших послуг, обов'язковість придбання яких передбачено законодавством) у разі зарахування таких доходів до відповідних бюджетів. 7. Суми доходів, що накопичуються на пенсійних рахунках у межах механізму додаткового пенсійного забезпечення. 8. Кошти спільного інвестування інститутів спільного інвестування (ІСІ), тобто кошти, залучені від інвесторів ІСІ, доходи від здійснення операцій з активами ІСІ та доходи, нараховані за активами ІСІ. 9. Суми одержаного платником податку емісійного доходу. 10. Номінальна вартість взятих на облік, але не оплачених (не погашених) цінних паперів, які засвідчують відносини позики, а також платіжних документів, емітованих (виданих) боржником на користь (на ім'я) підприємства як забезпечення або підтвердження заборгованості (облігацій, ощадних сертифікатів, казначейських зобов'язань, векселів, боргових розписок, акредитивів, чеків, гарантій, банківських наказів та інших подібних платіжних документів). 11. Кошти або майно, які повертаються власнику корпоративних прав, емітованих юридичною особою, після повної і кінцевої ліквідації такої юридичної особи-емітента або після закінчення договору про спільну діяльність, але не вищі номінальної вартості акцій (часток, паїв). 12. Кошти або майно, що надходять у вигляді міжнародної технічної допомоги, яка надається іншими державами відповідно до міжнародних угод, що набрали чинності у встановленому законодавством порядку. 13. Вартість основних фондів, безоплатно отриманих підприємством з метою здійснення їх експлуатації у випадках, передбачених законодавством, тобто, якщо такі основні фонди отримано за рішенням органів центральної виконавчої влади; у разі отримання спеціалізованими експлуатуючими підприємствами об'єктів енергопостачання, газо- і теплозабезпечення, водопостачання, каналізаційних мереж відповідно до рішень місцевих органів виконавчої влади та виконавчих органів рад, прийнятих у межах їх повноважень; у разі отримання підприємствами комунальної власності об'єктів соціальної інфраструктури. 14. Кошти або майно, що надаються у вигляді безповоротної допомоги громадським організаціям інвалідів. 15. Інші надходження. Як новостворена вартість він є основою утворення фондів споживання і нагромадження. Фонд споживання – це частина створеного в сільському господарстві валового доходу, який використовується для особистого і суспільного (невиробничого) споживання. За натурально-речовою формою він включає предмети споживання, що задовольняють певні потреби сільських працівників. Фонд споживання – матеріальна основа розширеного відтворення трудових ресурсів сільськогосподарських підприємств. Він включає фонд оплати праці працівників сільського господарства, суспільні фонди споживання, які створюються сільськогосподарськими підприємствами, а також відрахування у фонди соціального страхування. Фонд споживання формується як у грошовій, так і в натуральній формах, основну частину фонду споживання становить оплата праці. Чистий дохід – це вартість продукції, створеної додатковою працею. Чистий дохід – визначається як різниця між вартістю валової продукції і витратами на її виробництво. Його величина залежить від кількості виробленої продукції і галузі, рівня поточних цін і витрат на виробництво. Фонд нагромадження – це частина чистого доходу, яка використовується для розширеного відтворення сільськогосподарського виробництва. Валова продукція як кінцевий результат господарської діяльності сільськогосподарських підприємств є основою розширеного відтворення і нагромадження в сільському господарстві. Тому ця продукція, оцінена в поточних цінах, поділяється на фонди відшкодування, споживання і нагромадження:

де ВП – валова продукція сільського господарства, грн; ФВ – фонд відшкодування, грн; ФС – фонд споживання, грн; ФН – фонд нагромадження, грн.

Важливим джерелом нагромадження у галузі є диференціальна земельна рента. Сільськогосподарські підприємства використовують земельні угіддя різної якості, тому господарства, що мають відносно кращі за родючістю і більш зручно розташовані, землі одержують додатковий чистий дохід, або диференціальну ренту І. Диференціальна рента І надходить у державний централізований дохід і використовується в інтересах всього суспільства, включаючи розвиток і розширення виробництва в сільському господарстві. Додатковий дохід у вигляді диференціальної ренти II утворюється в результаті різної продуктивності додаткових вкладень при інтенсифікації сільськогосподарського виробництва на основі впроваджень досягнень науково-технічного прогресу. Надлишковий чистий дохід, одержаний внаслідок вищого рівня інтенсивності виробництва і ефективності додаткових витрат, майже повністю залишається у господарстві і є джерелом нагромадження та важливим фактором прискорення розширеного відтворення в агропромисловому комплексі. Амортизаційний фонд – це джерело формування основних засобів. Власні нагромадження використовують на капітальний ремонт і відновлення повністю зношених основних засобів. У формуванні фонду нагромадження значну роль відіграє кредит. Темпи розширеного відтворення у сільському господарстві залежать від абсолютних і відносних розмірів нагромадження. Для характеристики темпів розширеного відтворення використовують такі показники: норму нагромадження, норму розширеного відтворення фондів, рівень рентабельності сільськогосподарського виробництва. Норма нагромадження визначається відношенням фонду нагромадження до чистого доходу і виражається в процентах. Норма розширеного відтворення фондів визначається відношенням фонду нагромадження до середньорічної вартості основних фондів і запасів і виражається в процентах.

13.4. Особливості формування ринків основних видів сільськогосподарської продукції і продовольства Зернове господарство в майбутньому має посісти пріоритетне місце в економіці держави. Характерна риса сучасного ринку зерна – обмеженість як попиту, так і пропозиції. Кінцевий результат (прибуток) насамперед залежить від обсягу реалізованої продукції, її структури та собівартості. Цукровобурякове виробництво України має розвиватись як експортно орієнтована сфера і поряд з ринковим трансформуванням організаційно-виробничої структури АПК та відносинами власності бути складовою стратегії економічного розвитку держави. Для цього підприємствам необхідно запроваджувати спеціалізовані сівозміни, застосовувати інтенсивні технології вирощування цукрових буряків, обмінюватися виробничою і економічною інформацією між цукровими заводами. Україна має достатні умови для насичення внутрішнього продовольчого ринку продукцією олієпродуктового підкомплексу та її експорту в економічно доцільних для товаровиробників і держави параметрах. Однак вона має орієнтуватись на світовий ринок готових продуктів, а не сировини. Для підвищення ефективності каналів реалізації насіння соняшнику основними шляхами підприємств мають бути: орієнтація на найбільш ефективні канали збуту на основі аналізу маркетингової інформації ринків, активізація участі в біржовій торгівлі, створення інтегрованих агропромислових формувань у складі виробників насіння соняшнику і олієдобувних підприємств. Товарний ринок молока і молокопродуктів має специфічні особливості, пов'язані з їх властивістю – малотранспортабельністю і непридатністю до тривалого зберігання. Тому має бути створений стабільний ринок збуту для виробництва протягом року, гарантоване надходження молочної сировини на молокопереробні підприємства і відповідно безперебійне забезпечення населення продуктами щоденного попиту: незбираним молоком, кисломолочною продукцією, сиром, сметаною та ін. При цьому всі ланки технологічного ланцюга: «виробництво – заготівля – переробка – реалізація продукції» мають функціонувати скоординовано і ритмічно. На ринку м'яса, як і на інших ринках продовольства, склалася розбіжність між попитом, зумовленим низькою платоспроможністю населення, та засиллям імпортної продукції. В умовах існуючої економічної ситуації в підкомплексі необхідно відновити спеціалізовані комплекси та інтегрувати їх з переробними підприємствами по виробництву кормів, виробникам продукції відслідковувати ціни по різних джерелах реалізації та розширювати канали збуту; припинити зменшення поголів'я і відновлення якісних показників у галузі; встановити надбавки до закупівельних цін на молодняк худоби, що продається переробним підприємствам; раціонально організувати кормову базу.

Питання для самоконтролю

1. Суть, форми і види розширеного відтворення в сільському господарстві. 2. Які особливості розширеного відтворення в сільському господарстві? 3. Якими показниками визначається розширене відтворення в сільському господарстві? 5. Розширене відтворення і розподіл валового продукту сільського господарства. 6. Особливості формування ринків основних видів сільськогосподарської продукції |

про публікацію авторської розробки

Додати розробку