Презентація "Технології: підприємництво. Спрощена система оподаткування, обліку та звітності. ІІІ група платників ЄП"

Методична розробка розрахована на широке коло користувачів, включаючи студентів економічних спеціальностей, майбутніх підприємців, СПД різних організаційно-правових форм господарювання. Методична розробка призначена для підтримки суб'єктів господарювання, які входять до ІІІ групи платників ЄП в Україні. Містить аналіз особливостей оподаткування, розрахунок податкових зобов'язань, порядок подання звітності та дотримання правил ведення бухгалтерського обліку. Висвітлює приклади та кейси, які допомагають учасникам ринку ефективно використовувати можливості єдиного податку для підтримання стабільності та зростання бізнесу.

|

ІІІ ГРУПА ПЛАТНИКІВ ЄДИНОГО ПОДАТКУ

|

юридичні |

особи |

![]()

|

|||

|

|||

Фізичні особи - підприємці, які не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, не обмежена, та- суб’єкти господарювання будь-якої організаційно-правової форми, у яких протягом календарного року обсяг доходу не перевищує 1167 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

ІІІ ГРУПА ПЛАТНИКІВ ЄДИНОГО ПОДАТКУ

![]() Електронні резиденти (е-резиденти), які зареєструвалися як фізичні особи - підприємці, здійснюють господарську діяльність з надання послуг, виробництва та/або продажу товарів виключно на користь нерезидентів України, за умови що протягом календарного року вони відповідають сукупності таких критеріїв:

Електронні резиденти (е-резиденти), які зареєструвалися як фізичні особи - підприємці, здійснюють господарську діяльність з надання послуг, виробництва та/або продажу товарів виключно на користь нерезидентів України, за умови що протягом календарного року вони відповідають сукупності таких критеріїв:

- не використовують працю найманих осіб - громадян або резидентів України;

- не отримують доходи з джерелом походження з України, крім пасивних доходів;

- обсяг доходу не перевищує 1167 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

|

Облік доходів ФОП на 3-й групі ЄП без ПДВ

Облік вести обов'язково, при цьому можна це робити в довільній формі, у паперовому або електронному вигляді.

СПД повинен мати і зберігати первинні документи, що підтверджують дохід (чеки, квитанції на кожну продаж), їх можуть запросити податківці під час перевірки. *Платники ПДВ на 3 групі ЄП ведуть обов'язково книгу обліку і витрат

СПД повинен мати і зберігати первинні документи, що підтверджують дохід (чеки, квитанції на кожну продаж), їх можуть запросити податківці під час перевірки. *Платники ПДВ на 3 групі ЄП ведуть обов'язково книгу обліку і витрат

Юридичні особи – платники єдиного податку третьої групи використовують дані спрощеного бухгалтерського обліку щодо доходів та витрат з урахуванням положень пункти 44.2, 44.3 статті 44 ПКУ (абзац п’ятий пункту 296.1 статті 296 ПКУ).

Юридичні особи – платники єдиного податку третьої групи використовують дані спрощеного бухгалтерського обліку щодо доходів та витрат з урахуванням положень пункти 44.2, 44.3 статті 44 ПКУ (абзац п’ятий пункту 296.1 статті 296 ПКУ).

https://zp.tax.gov.ua/media-ark/news-ark/693581.html

Використання РРО на 3-й групі ЄП

-

Підприємець, що приймаєте оплати готівкою, зобов'язаний використовувати звичайний або програмний РРО. - Підприємець, що працює тільки з безготівковими грошима: використовувати РРО не потрібно, якщо клієнти перераховують гроші на рахунок зі свого рахунку або через касу банку, або оплата через банківський ПТКС.

Підприємець, що приймаєте оплати готівкою, зобов'язаний використовувати звичайний або програмний РРО. - Підприємець, що працює тільки з безготівковими грошима: використовувати РРО не потрібно, якщо клієнти перераховують гроші на рахунок зі свого рахунку або через касу банку, або оплата через банківський ПТКС.

-  не потрібно застосовувати РРО для розрахунків, якщо ФОП одержав оплату за послугу за допомогою банківських систем дистанційного обслуговування або сервісів переказу грошей (Приват24, Fondy, Portmone, LiqPay тощо), незалежно від місця надання послуг (п.14 ст. 9 ЗУ «Про РРО»).

не потрібно застосовувати РРО для розрахунків, якщо ФОП одержав оплату за послугу за допомогою банківських систем дистанційного обслуговування або сервісів переказу грошей (Приват24, Fondy, Portmone, LiqPay тощо), незалежно від місця надання послуг (п.14 ст. 9 ЗУ «Про РРО»).

Податки СПД 3-ї групи

1. Єдиний податок від суми доходу

5% — неплатники ПДВ; 3% — для платників ПДВ.

5% — неплатники ПДВ; 3% — для платників ПДВ.

2.  Єдиний соціальний внесок 22% від МЗП за ФОПівця, 22% від фактично нарахованої заробітної плати за працівників

Єдиний соціальний внесок 22% від МЗП за ФОПівця, 22% від фактично нарахованої заробітної плати за працівників

Ставка ЄП

ФОП 3-ї групи сплачують ЄП від суми всього отриманого доходу (п. 293.3 ПКУ):

• 5% — неплатники ПДВ; • 3% — для платників ПДВ.

![]() *Якщо доходу немає — єдиний податок підприємець не платить

*Якщо доходу немає — єдиний податок підприємець не платить

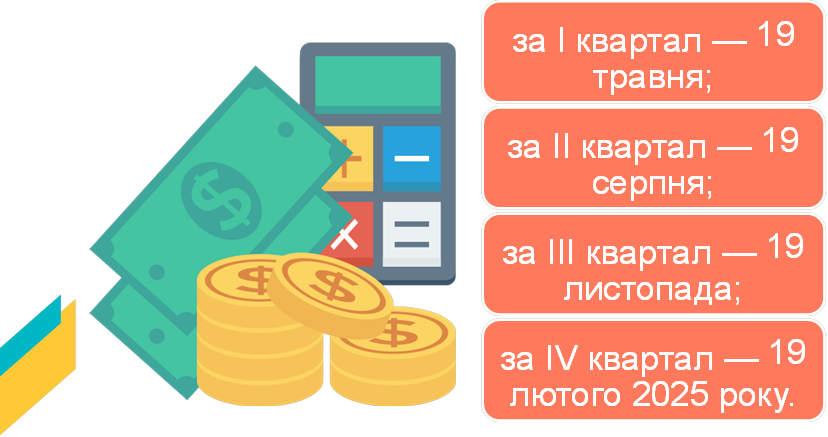

Строки сплати Єдиного податку

● Раз на квартал, після того, як СПД задекларував доходи — протягом 10 днів після останнього дня подання декларації з ЄП

|

|

||

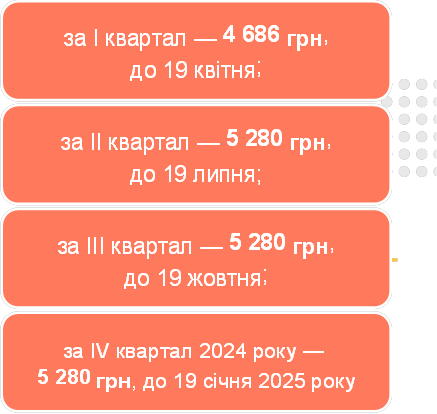

Строки сплати ЄП у 2024 році

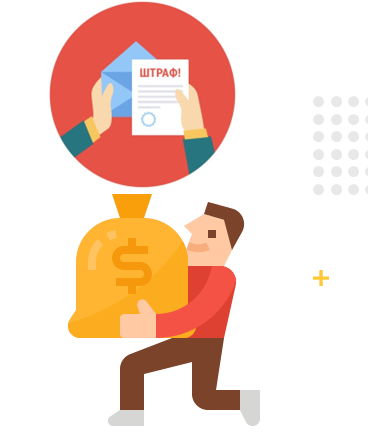

Штрафи для 3-ї групи платників ЄП

● Штраф передбачено за прострочення сплати й несплату ЄП (п. 126.1 ПКУ):

•  10% від суми боргу з ЄП, якщо заборгованості менше 30 днів;

10% від суми боргу з ЄП, якщо заборгованості менше 30 днів;

• 20% від суми заборгованості, якщо ходите в боржниках понад 30 днів.

● Пеню починаєте нараховувати з 91го дня прострочення оплати до моменту погашення заборгованості, якщо самі виявили недоплату

Ставки єдиного податку для платників третьої групи

|

встановлюються у подвійному |

(юридичні особи)

|

розмірі ставок |

, визначених пунктом 293.3

Податкового Кодексу:

1)

до суми перевищення обсягу доходу, визначеного у підпункті 3 пункту 291.4 статті 291

до суми перевищення обсягу доходу, визначеного у підпункті 3 пункту 291.4 статті 291

Кодексу;

2) до доходу, отриманого при застосуванні іншого способу розрахунків;

3) до доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування.

Єдиний соціальний внесок

ЄСВ визначають щомісячно, що і відображають в подальшому у звітності.

ЄСВ визначають щомісячно, що і відображають в подальшому у звітності.

Сплачувати ЄСВ (Єдиний соціальний внесок) треба протягом 20 днів після закінчення календарного кварталу.

Строки сплати ЄСВ у 2024 році

|

ЄП 3-ї групи дохід, чи ні. |

|

*ФОП на ЄП 3-ї групи сплачують ЄСВ у розмірі за квартал незалежно від того, отримував ФОП на

*ФОП на ЄП 3-ї групи сплачують ЄСВ у розмірі за квартал незалежно від того, отримував ФОП на

Штрафи для 3-ї групи платників ЄП

Звітність ФОП 3-ї групи

Декларація з єдиного податку. Подавати треба за кожен квартал — чотири рази на рік. Строк подання — протягом 40 днів після закінчення звітного кварталу (пп. 49.18.2 ПКУ).

Звіт з ЄСВ, у ньому ви звітуєте про сплачені суми ЄСВ. Подаєте раз на рік — до 10 лютого, за минулий рік відзвітувати потрібно в поточному. Уточнюючої декларації з ЄСВ немає, тож заповнюйте уважно.

За неподання або несвоєчасне подання штраф 340 грн.

Звітність за працівників, з якими у вас підписані трудові договори, і за контрагентів за договорами ЦПХ.

про публікацію авторської розробки

Додати розробку